2.

Geneza i rozwój makroekonomii

VIII. Ekonomia keynesowska jako źródło współczesnej makroekonomii

VIII.1. System teoretyczny J.M.Keynesa

Kryzys gospodarczy lat 1929-1933 uwidocznił daleko posuniętą bezradność tradycyjnej ekonomii w rozwiązywaniu problemów gospodarczych. Na podstawie dotychczas stosowanego aparatu teoretycznego trudno było opracować efektywne metody poprawiania sytuacji ekonomicznej. Dochodziło nawet do zjawisk odwrotnych od pożądanych. Polityka deflacyjna i zmniejszanie siły nabywczej płac roboczych prowadziło do wzmacniania zjawisk depresyjnych, przejawiających się w niskim poziomie produkcji, w niewykorzystaniu istniejącego potencjału wytwórczego, w bezrobociu czy bardzo niskiej stopie inwestycji. Niezbędne stało się poszukiwanie nowego spojrzenia na gospodarkę i miejsce państwa w życiu ekonomicznym.

Podejście takie zaprezentował po raz pierwszy J.M.Keynes w pracy “Ogólna teoria zatrudnienia, procentu i pieniądza”, wydanej w 1936 roku. Zawarte zostały w niej doświadczenia praktyki gospodarczej w zakresie zwalczania skutków Wielkiego Kryzysu (programy gospodarcze H.Hoovera, F.Roosevelta czy Niemiec), wcześniej głoszone poglądy samego autora i doświadczenia dyskusji toczących się w latach trzydziestych w wielu środowiskach akademickich. Podstawą filozoficzną rozważań J.M.Keynesa było krytyczne ujęcie filozofii porządku naturalnego, którego ekonomiczną egzemplifikacją jest traktowanie mechanizmu wolnej konkurencji i opartej na nim gospodarki za jedynie racjonalny, samoregulujacy się i niezmienny system. J.M.Keynes odrzucił tezę o możliwości automatycznego przywracania równowagi gospodarczej i założył możliwość występowania większych lub mniejszych opóźnień w tym zakresie. Nie oznacza to oczywiście, że J.M.Keynes był przeciwnikiem gospodarki wolnorynkowej i działania mechanizmu konkurencji. Miał jedynie ograniczone zaufanie do sprawności jego działania w każdej sytuacji.

J.M.Keynes chciał stworzyć teorię obejmującą wszystkie główne aspekty zjawisk ekonomicznych, zwłaszcza zaś związki między sferą realną i pieniężną. Przy realizacji tego celu wykorzystał doświadczenia ekonomii klasycznej, zwłaszcza w posługiwaniu się kategoriami makroekonomicznymi i zagregowanymi. Ekonomia neoklasyczna, dominująca wówczas w ośrodkach akademickich, analizowała przede wszystkim krańcowe przychody i koszty poszczególnych podmiotów gospodarujących. J.M.Keynes, wprowadzając wielkości globalnego popytu, dochodu, zatrudnienia czy inwestycji, przeniósł zainteresowania na ujęcie makroekonomiczne. Świadom był różnic między poszczególnymi podmiotami czy rynkami. Interesowało go jednak wypadkowe (przeciętne) kształtowanie się zjawisk, a nie poszukiwanie różnic.

Odejście od wielkości marginalnych w kierunku agregatów nie było podstawową odmiennością podejścia J.M.Keynesa. Zrezygnował on bowiem również z analizowania podażowej strony gospodarowania na rzecz analizy popytowej. J.M.Keynes przyjmuje, że w krótkim okresie możliwości wytwórcze gospodarki są stałe, a o poziomie ich wykorzystania czyli o wielkości produkcji (dochodu) decyduje wielkość globalnego popytu. Zdolności produkcyjne określają bowiem potencjalne rozmiary produkcji (dochodu), natomiast faktyczne wydatki społeczeństwa decydują o rzeczywistym dochodzie. Jest to jednoznaczna rezygnacja z tzw. prawa Saya, zgodnie z którym społeczeństwo wydaje tyle ile zarabia, a podaż towarów oznacza jednocześnie popyt na nie, pieniądz jest natomiast jedynie biernym pośrednikiem tej wymiany. Można zatem stwierdzić, że przyczyną podstawową kryzysów w gospodarce kapitalistycznej jest niedostateczna wielkość popytu. Są to w zasadzie kryzysy nadprodukcji. Taki sposób rozumienia kryzysów występował już u J.Simonde de Sismondiego i T.Malthusa, uczestników słynnego sporu wokół kryzysów w gospodarce kapitalistycznej a także później u K.Wicksella, J.Hobsona i M.Kaleckiego.

Istotną różnicą między ujęciem J.M.Keynesa a ekonomią neoklasyczną jest także rezygnacja z akceptowanej dotychczas współzależności zjawisk na rzecz podejścia przyczynowo-skutkowego. Odrzucając ideę współzależności J.M.Keynes dzieli zjawiska gospodarcze na przyczyny, które nie dostosowują się do innych, wpływając na nie oraz skutki, które są niejako efektem oddziaływania tych pierwszych. Jest to wyraźne, kolejne zbliżenie do ujęcia klasycznego, gdzie idea przyczynowości, przeniesiona z nauk przyrodniczych (paradygmatu kartezjańsko-newtonowskiego) dominowała w sposobie widzenia zjawisk i procesów gospodarczych. Idea współzależności pojawiła się jako efekt zastosowania aparatu matematycznego w ramach nurtu subiektywno-marginalistycznego. Związki występujące w funkcjach matematycznych czy układach równań nie wymagają jednoznacznego określenia, która wielkość jest przyczyną, a która skutkiem.

Cechą charakterystyczną podejścia J.M.Keynesa jest także jego statyczność. Interesują go przede wszystkim zjawiska kształtujące się w krótkim okresie. Marginalne znaczenie mają w jego pracach analizy poświęcone długiemu okresowi (cyklom koniunkturalnym), a do historii przeszła jego aforyczna odpowiedź na pytanie - dlaczego nie zajmuje się kwestiami długookresowymi. J.M.Keynes stwierdził wówczas, że w długim okresie i tak wszyscy umrzemy. Jest to wyraz nie tylko jego postawy poznawczej, ale również życiowej filozofii. J.M.Keynes nie zakładał, że za pomocą swojego systemu teoretycznego doprowadzi do wyjaśnienia wszystkich zależności i problemów ekonomicznych. Jego system miał pomóc gospodarce kapitalistycznej tu i teraz.

VIII.2. Podstawowe kategorie ekonomii keynesowskiej

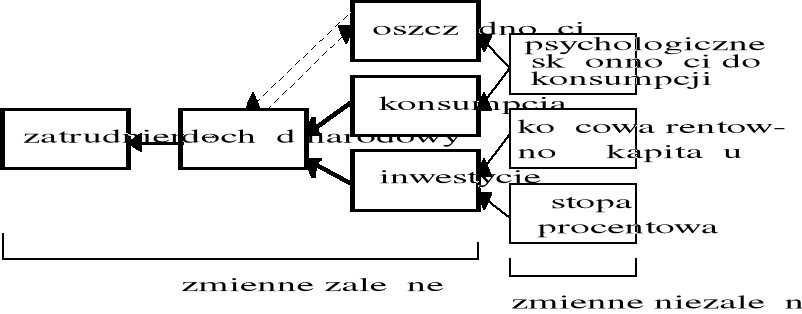

W systemie teoretycznym J.M.Keynesa wyróżnia się trzy rodzaje wielkości: dane, zmienne niezależne i zmienne zależne. Dane charakteryzują warunki, w jakich funkcjonuje gospodarka i stanowią czynniki ograniczające procesy ekonomiczne. Są nimi między innymi: ilość i kwalifikacje rozporządzanej siły roboczej, istniejąca ilość i jakość dysponowanego wyposażenia kapitałowego, istniejąca technika, stopień konkurencji, gusty i przyzwyczajenia konsumentów, przykrość związana z różną intensywnością pracy oraz działalność nadzorcza i organizacyjna, wreszcie struktura społeczna łącznie z czynnikami decydującymi o podziale dochodu narodowego.

Podstawowymi zmiennymi niezależnymi są:

psychologiczna skłonność do konsumpcji,

krańcowa oczekiwana rentowność kapitału,

stopa procentowa.

Mają one wpływ na postać podstawowych zmiennych zależnych, którymi są:

dochód narodowy,

konsumpcja,

oszczędności,

inwestycje,

zatrudnienie.

Psychologiczna krańcowa skłonność do konsumpcji jest oparta na metodologicznym instrumentarium ekonomii neoklasycznej. Oznacza ona wielkość dochodu, jaką dana jednostka jest zdecydowana przeznaczyć na konsumpcję. Używając stosowanych powszechnie we współczesnej makroekonomii oznaczeń, możemy psychologiczną skłonność do konsumpcji zapisać w postaci C/Y, gdzie C - wydatki społeczeństwa na konsumpcję, a Y poziom produkcji (dochodu). W krótkim okresie jest ona stała i może zmienić się jedynie wtedy, gdy powiększy się dochód. Nie jest to jednak zależność prosta. Jak pisał J.M.Keynes “ludzie są na ogół skłonni do zwiększania swej konsumpcji w miarę wzrostu dochodu, lecz nie o tyle, o ile wzrósł dochód”. Oznacza to, że spadek dochodu powoduje z kolei wzrost skłonności do konsumpcji. W ujęciu krańcowym (różnicowym) psychologiczna krańcowa skłonność do konsumpcji przyjmuje postać (ΔC/ΔY) i można ją interpretować jako przyrost konsumpcji spowodowany przyrostem dochodu o jednostkę. Ponieważ dochód traktowany jako przychód rozkłada się na konsumpcję i oszczędności mamy relację:

(ΔC/ΔY) + (ΔS/ΔY) = 1

Drugą zmienną niezależną jest krańcowa oczekiwana rentowność kapitału, która jest równa “...stopie dyskontowej, przy której obecna wartość szeregu przewidywanych przychodów z danego obiektu kapitałowego w ciągu jego trwania równa się cenie podaży tego obiektu. W ten sposób otrzymujemy krańcową rentowność poszczególnych typów kapitału. Największa z tych krańcowych rentowności może być uważana za krańcowa rentowność kapitału w ogóle”. Rozmiary inwestycji w gospodarce określa nie sam poziom krańcowej rentowności kapitału, lecz porównanie jej z trzecią zmienną niezależną - stopą procentową. Im większa jest różnica między tymi wielkościami, na korzyść krańcowej rentowności kapitału, tym większe są szanse na boom inwestycyjny. Mała różnica zachęca raczej do zdeponowania kapitału w banku, bądź też do zakupu papierów wartościowych, obciążonych mniejszym ryzykiem niż inwestycje.

Schemat VIII.1. Zmienne niezależne i zależne w modelu J.M.Keynesa

W przeciwieństwie do ekonomii tradycyjnej procent dla J.M.Keynesa nie jest ceną oszczędności. Wysokość stopy procentowej jest wyznaczana przez dwa czynniki: preferencję płynności (liquidity preference) i ilość pieniądza w obiegu. Preferencja płynności to skłonność do przechowywania dochodu w formie pieniężnej. Dokonując formy oszczędzania jednostki ujawniają swoje preferencje. Przechowując zasoby gotówkowe w postaci płynnej, kierują się następującymi motywami:

- transakcyjnym (business-motive), związanym z prowadzeniem działalności gospodarczej, z potrzebami obrotu gotówkowego czy też z koniecznością zachowania rezerw w przedsiębiorstwach;

- ostrożnością, zachowaniem rezerw na wypadek wahań koniunktury;

- chęcią spekulacji, wiążącą się z poszukiwaniem możliwości najkorzystniejszych lokat, m.in. w papierach wartościowych.

Ostatni z wymienionych motywów ma podstawowe znaczenie w kształtowaniu skłonności do przechowywania oszczędności w formie pieniężnej. Trzy pierwsze motywy kształtują tzw. obieg czynny pieniądza. Jego wielkość jest rosnącą funkcją dochodu narodowego. Możemy go zapisać formalnie w postaci:

M1 = L1(Y) oraz dL1/dY 0 (VIII.1)

gdzie: M1 oznacza popyt na pieniądz do obiegu czynnego (funkcja płynności), L1 - zależność funkcyjną, Y - rozmiary dochodu. Skłonność do zachowywania płynnych form oszczędności wynikająca z motywu spekulacji zależy od stopy procentowej i oczekiwań co do jej zmian. Możemy ją analogicznie zapisać w postaci formuły:

M2 = L2(i) oraz dL2/dY 0 (VIII.2)

gdzie: M2 oznacza popyt na pieniądz związany z motywem spekulacyjnym, i - stopę procentową, natomiast L2 - zależność funkcyjną.

Globalna wielkość popytu na pieniądz związana z preferencjami płynności (M) jest zatem funkcją dochodu i stopy procentowej. Możemy to zapisać w następujący sposób:

M = M1 + M2 = L1(Y) + L2(i) (VIII.3)

J.M.Keynes zauważa, że stanem normalnym w gospodarce jest stan niepełnego wykorzystania zdolności produkcyjnych. Jakie zatem czynniki określają stopień wykorzystania zdolności wytwórczych w gospodarce, a więc i rozmiary wytworzonej produkcji oraz dochodu narodowego? Zdaniem J.M.Keynesa efektywny popyt w warunkach gospodarki kapitalistycznej nie musi być określany rozmiarami produkcji. Co więcej, popyt a nie zdolności wytwórcze określa rozmiary produkcji w gospodarce. Ten globalny popyt określany jest przez wydatki społeczeństwa (konsumpcyjne i inwestycyjne). Przeciwnie do prawa Saya, wcześniejsze dochody nie określają wydatków, przynajmniej nie muszą. Zdaniem J.M.Keynesa, wydatki konsumpcyjne społeczeństwa w krótkim okresie są stabilne przy danym poziomie dochodu narodowego. Wydatki konsumpcyjne nie mogą zatem decydować o zmianach w rozmiarach globalnego popytu i dochodu narodowego. Inaczej jest z wydatkami inwestycyjnymi. Rozmiary inwestycji nie są określone wcześniejszymi oszczędnościami. Dla J.M.Keynesa, czym większe są inwestycje, tym większy jest popyt, a więc i wyższy dochód narodowy i pełniejsze wykorzystanie zdolności produkcyjnych (popytowy efekt inwestycyjny).

Niezwykle istotnym problemem występującym w gospodarce jest zagadnienie równowagi, zwłaszcza pomiędzy globalną podażą i globalnym popytem. Zdaniem J.M.Keynesa mechanizm rynkowy nie jest dostatecznie sprawny, aby automatycznie przywracać równowagę, a z powodu tezauryzacji nie działa prawo Saya i nierównowaga jest stanem normalnym w gospodarce. Dla J.M.Keynesa równowaga może ustalić się w warunkach masowego bezrobocia, niskiego poziomu wykorzystania potencjału wytwórczego, gdyż w gospodarce nie funkcjonują żadne “naturalne” mechanizmy pobudzające uruchomienie istniejących rezerw.

Sfera konsumpcji stanowi najbardziej stabilną część modelu. J.M.Keynes zakłada bowiem, że w krótkich okresach zarówno dochód, jak i psychologiczna skłonność do konsumpcji, determinująca wydatki w tej sferze, są stałe. Źródłem nierównowagi są zatem przede wszystkim procesy inwestycyjne. Dochód narodowy można przedstawić jako sumę konsumpcji i oszczędności:

Y = C + S (VIII.4)

gdzie: Y - dochód narodowy, C - konsumpcja, S - oszczędności,

lub jako sumę wydatków:

Y = C + I (VIII.5)

gdzie: Y - dochód narodowy, C - wydatki konsumpcyjne, I - wydatki inwestycyjne. Skoro zatem dochód narodowy i konsumpcja występują w obu równaniach i są to wielkości identyczne, mamy zatem relację:

C + S = C + I (VIII.6)

i w konsekwencji zależność:

S = I (VIII.7)

Relacja ta decyduje o równowadze w gospodarce. Dopasowanie oszczędności i inwestycji nie zachodzi jednak automatycznie, ponieważ inne czynniki decydują o wielkości i ruchu tych zmiennych, chociaż ex post zawsze do równości dochodzi. Ex ante możliwa jest nadwyżka oszczędności nad inwestycjami bądź też, co jest jednak mniej prawdopodobne, zjawisko odwrotne.

Gdy oszczędności są większe od inwestycji, co może być wynikiem tezauryzacji wypływającej z wysokiej preferencji płynności, występują trudności ze zbytem wytworzonej produkcji, co zmniejsza dochody i inwestycje. Zahamowanie tego procesu następuje dzięki dwóm zjawiskom:

spadek dochodów powoduje wzrost krańcowej skłonności do konsumpcji,

nie jest też możliwe obniżenie poziomu inwestycji do takiej wielkości, przy której nastąpiłaby całkowita dekapitalizacja gospodarki.

Ostatecznym wynikiem takiej relacji między inwestycjami a oszczędnościami będzie ustalenie się równowagi przy niskim poziomie wykorzystania czynników produkcji.

Gdy oszczędności są mniejsze od inwestycji, następuje ożywienie gospodarcze, będące wynikiem istnienia wysokiego popytu efektywnego. Zahamowanie tego procesu może nastąpić w razie osiągnięcia stanu pełnego wykorzystania czynników produkcji, bądź też w razie zrównania się wielkości inwestycji z wielkością oszczędności. Ten drugi proces będzie skutkiem wzrostu krańcowej skłonności do oszczędzania, wynikającej ze zwiększenia się dochodu społeczeństwa. Ostatecznie ustali się równowaga połączona z wysokim poziomem dochodu narodowego.

Każdy stan równowagi jest jednakże zjawiskiem nietrwałym, albowiem w momencie jego ustalenia przestają działać mechanizmy, które doprowadziły do jego utworzenia. Podstawowa teza ujęcia J.M.Keynesa głosi zatem, że w gospodarce kapitalistycznej mechanizm rynkowy, zwłaszcza w sferze inwestycji, nie jest w stanie zapewnić wysokiego poziomu zatrudnienia, co wywołuje konieczność państwowej ingerencji w postaci sterowania wielkością popytu globalnego.

VIII.3. Kierunki rozwoju ekonomii keynesowskiej

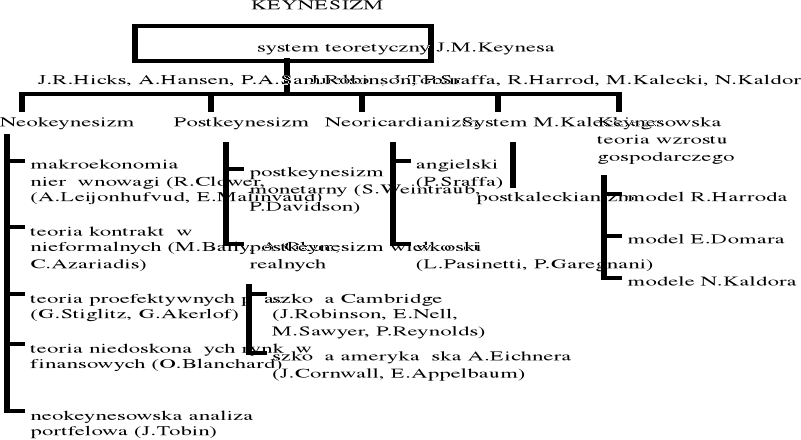

Od momentu powstania pracy J.M.Keynesa stworzona przez niego szkoła teoretyczna, nazywana keynesizmem, przeszła istotne przeobrażenia i podziały. Pierwszy podział łączył się z próbami połączenia systemu teoretycznego J.M.Keynesa z podstawowymi elementami ekonomii neoklasycznej. Zaowocowały one powstaniem tzw. syntezy neoklasycznej. Jej podwaliny stworzyły prace J.R.Hicksa, A.Hansena, L.Kleina, D.Patinkina, J.Tobina, a zwłaszcza P.A.Samuelsona i F.Modiglianiego. Współcześnie ten kierunek rozwoju ekonomii keynesowskiej nazywamy neokeynesizmem. W opozycji do tego podejścia tworzone były podstawy postkeynesizmu. Jego głównymi animatorami byli współpracownicy J.M.Keynesa - J.Robinson, R.Harrod, R.F.Kahn, a nieco później N.Kaldor, P.Sraffa i L.Pasinetti. Uważali oni, że neoklasyczna mikroekonomia nie pasuje do makroekonomicznego ujęcia keynesowskiego.

Postkeynesiści oparli swoje koncepcje o kilka podstawowych elementów, które, za M.Belką, możemy sformułować następująco:

proces gospodarczy nie można opisać za pomocą statycznego modelu równowagi ogólnej, lecz analizy dynamicznej (teorii akumulacji i wzrostu);

dla właściwego zrozumienia mikroekonomicznych aspektów funkcjonowania gospodarki istotne znaczenie mają kwestie podziału (stopa zysku, inwestycje), a nie relacje cenowe;

w analizie postkeynesowskiej dominują dostosowania dochodowe, a nie cenowe, jak w ekonomii neoklasycznej;

procesy gospodarcze zachodzą w warunkach niepewności, co wpływa na ich niestabilność;

pieniądz jest łącznikiem między teraźniejszością a przyszłością.

Schemat VI.2. Współczesny keynesizm

W ciągu ostatnich trzydziestu lat nastąpił dalszy rozwój ekonomii keynesowskiej. Dzięki niemu możemy w ramach współczesnego neokeynesizmu wyróżnić:

neokeynesowską makroekonomię nierównowagi opartą na hipotezie decyzji dualnych i neowalrasowskim modelu równowagi ogólnej (R.Clower, A.Leijonhufvud, E.Malinvaud);

teorię kontraktów nieformalnych (M.Baily, A.Okun);

teorię proefektywnych płac (G.Stiglitz, G.Akerlof);

teorię niedoskonałych rynków finansowych (O.Blanchard);

analizę portfelową (J.Tobina).

Sformułowana w latach sześćdziesiątych przez R.Clowera hipoteza decyzji dualnych oparła się na reinterpretacji problemu podejmowania decyzji konsumpcyjnych. Zgodnie z nią decyzje jednostek w zakresie popytu, podaży pracy i dochodów zapadają w dwóch etapach. W pierwszym ludzie określają pożądane rozmiary tych wielkości, optymalne w kontekście istniejących cen i płac. Innymi słowy, gospodarstwo domowe określa optymalną wielkość podaży swojej siły roboczej uwzględniając poziom płac realnych, stopę procentową i ceny dóbr konsumpcyjnych. Określając wielkość podaży swojej siły roboczej gospodarstwo domowe zakłada osiągnięcie określonego poziomu dochodu, a tym samym, ze względu na znaną psychologiczną skłonność do konsumpcji, rozmiary wydatków konsumpcyjnych i oszczędności. Przyjmuje oczywiście założenie, że nie napotka trudności ze sprzedażą swojej siły roboczej i zakupem dóbr konsumpcyjnych. Gdyby te warunki były spełnione, to spełnione byłyby warunki równowagi modelu walrasowskiego. W rzeczywistości tak jednak nie jest. Z tego powodu gospodarstwo domowe musi dostosowywać wielkości pożądane do faktycznych możliwości. Odbywa się to w drugim etapie podejmowania decyzji. Taki sposób rozumowania implikuje akceptację różnego tempa dostosowywania się wielkości realnych i cen. W efekcie transakcje zawierane są nie według “walrasowskich cen równowagi” lecz “cen nierównowagi”. Jest to efekt niedoskonałości mechanizmu rynkowego. Na bazie hipotezy decyzji dualnych neokeynesiści stworzyli modele nierównowagi (ograniczeń ilościowych).

W ramach teorii kontraktów nieformalnych starano się natomiast wyjaśnić problem sztywności płac nominalnych poprzez założenie racjonalności działania zarówno pracodawców, jak i pracobiorców. Zdaniem keynesistów, rynek pracy, podobnie jak inne rynki, ma charakter nieaukcyjny. Oznacza to, że przedmiotem transakcji jest towar niestandardowy, a umawiające się strony wyrażają zgodę na usztywnienie płac nominalnych. Jest to w pewnym sensie korzystne dla obu stron. Robotnicy zmniejszają wahania swoich dochodów, nawet jeżeli oznacza to pewne obniżenie ich przeciętnego poziomu. Pracodawcy zmniejszają wysokie koszty zwalniania i przyjmowania do pracy. Oczywiście, ci ostatni nie będą mogli uniknąć zwolnień w okresie dużych spadków popytu. Aby były one zgodne z ideą kontraktów nieformalnych wypracowano metodę tzw. zwolnień czasowych.

W ramach teorii “proefektywnych płac” względną sztywność płac realnych tłumaczy się ich wpływem na wydajność pracy. Jeżeli koniunktura się pogarsza to obniżenie płac nie jest właściwym postępowaniem, ponieważ wywołuje to spadek wydajności pracy oraz wzrost kosztów produkcji. Należy raczej ograniczać rozmiary zatrudnienia bez manipulowania płacami.

Istotną rolę w rozwoju nowoczesnej teorii pieniądza odgrywa tzw. analiza portfolio, rozwinięta w pracach tzw. Yale School, zwłaszcza J.Tobina oraz H.Markowitza. Opracowana przez J.Tobina i H.Markowitza koncepcja rozszerza keynesowską analizę rynku papierów wartościowych (J.M.Keynes rozważał jedynie substytucję między pieniądzem i obligacjami), zwracając uwagę na wszystkie aktywa finansowe (pieniądze, obligacje, akcje itd.). Sferą swoich rozważań obejmuje również aktywa realne (dobra kapitałowe). Jednostki gospodarujące dokonują wyboru pomiędzy szeroko pojętymi aktywami, próbując optymalizować ich strukturę. Każda jednostka dąży do maksymalizacji dochodowości z tytułu posiadania swoich aktywów i dokonując wyboru lokat spośród bardzo szerokiego zakresu form bogactwa. Nie istnieje samoistny popyt na pieniądz. Jest on jedynie częścią ogólnego popytu na aktywa. J.Tobin przywiązuje istotną wagę do stopy procentowej, interpretując tę kategorię w sposób odmienny od J.M.Keynesa. Zdaniem J.Tobina każda kategoria aktywów ma własną stopę dochodowości (zysk, dywidenda, procent), które są traktowane jako swoiste stopy procentowe. Działanie optymalizacyjne jednostek gospodarujących oparte jest na badaniu wysokości stóp procentowych i modyfikacji struktur aktywów. Wielkość popytu na dany rodzaj aktywów będzie uzależniona od wysokości ich własnej stopy procentowej oraz stóp procentowych substytutów (w tym drugim przypadku zależność jest odwrotnie proporcjonalna). Zdaniem J.Tobina nie ma jednoznacznej zależności między wzrostem podaży pieniądza a obniżką stopy procentowej. Oczywiście takie zjawisko może zaistnieć ale istnieje także możliwość, że w wyniku zmiany podaży innych aktywów (co wpłynie na ich stopy procentowe) zjawisko to zostanie zneutralizowane. Zakładając jednakże, że powyższa neutralizacja nie nastąpi, wzrost podaży pieniądza wywoła spadek stopy procentowej, a to z kolei doprowadzi do powstania nadwyżki rezerw pieniężnych. Ten niejako nadwyżkowy pieniądz zostanie wydatkowany na zakup papierów wartościowych, czego efektem będzie wzrost cen i spadek dochodowości tych papierów. W takiej sytuacji wydatki przesuną się na dobra realne. Stopa dochodowości wydatków inwestycyjnych zależy od poziomu stopy procentowej i wielkości zysków (podniesienie się poziomu stopy procentowej relatywnie zmniejsza wartość dóbr kapitałowych). Ponieważ wielkość stopy procentowej uległa obniżeniu, wzrosła wartość zasobów dóbr kapitałowych, natomiast ich relatywnie wysokie ceny będą zachętą do zwiększania produkcji. Nastąpi więc wzrost wydatków inwestycyjnych. Drugim z kolei czynnikiem determinującym rozmiary inwestycji produkcji dóbr kapitałowych jest wysokość zysków. Ta z kolei uwarunkowana jest produkcyjnością pracy i wielkością popytu na te dobra. Ponieważ popyt uległ zwiększeniu, powinny wzrosnąć także zyski. Tak więc w ujęciu J.Tobina stopa procentowa jest istotnym czynnikiem państwowej polityki regulacyjnej. Oprócz sterowania stopą procentową ważną rolę odgrywa polityka banku centralnego. Zakup przez niego obligacji w odpowiednim momencie doprowadzi do zwyżki cen, co z kolei wywoła relatywne obniżenie się cen akcji przedsiębiorstw przemysłowych. W efekcie nastąpi pobudzenie inwestycji w dziedzinie produkcji, jej zwiększenie spowoduje wzrost nominalnego GNP. To z kolei wywoła zwiększenie zapotrzebowania na pieniądz, rośnie bowiem wolumen transakcji. Dodatkowa podaż pieniądza zostanie wchłonięta i nastąpi przywrócenie równowagi na rynku pieniężnym.

H.Markowitz zakwestionował częściowo poprawność rozumowania J.Tobina w ramach analizy portfolio. Jego zdaniem, przyjęcie kryterium maksymalizacji skapitalizowanej wartości strumienia przyszłych dochodów, jakim kierują się podmioty gospodarujące na rynku kapitałowym nie wyjaśnia, dlaczego w rzeczywistości starają się one utrzymać zróżnicowanie portfela lokat. Tradycyjna analiza portfolio przyjmowała maksymalizację skapitalizowanych wartości strumienia przyszłych dochodów. Nie wynikał z niej natomiast postulat dywersyfikacji (rozproszenia) portfela lokat. W związku z tym, zdaniem H.Markowitza, podejście tradycyjne nie wyjaśnia zachowania uczestników rynku kapitałowego i nie formułuje właściwych reguł wyboru. Zdaniem H.Markowitza uczestnicy rynku kapitałowego kierują się w procesie podejmowania decyzji dwoma parametrami: poziomem oczekiwanej stopy dochodu oraz zmiennością oczekiwanej stopy dochodu (ryzykiem). Papiery wartościowe posiadają zarówno różne poziomy oczekiwanej stopy dochodu (stopy procentowej) oraz różne ryzyko. Racjonalny podmiot gospodarujący (inwestor) podejmując decyzję lokaty swoich środków lub rezygnacji z części aktywów będzie starał się maksymalizować pierwszy parametr (oczekiwaną stopę dochodu) oraz minimalizować ryzyko. Jest to jednak niezwykle trudne, gdyż najbardziej "ryzykowne" papiery wartościowe posiadają z reguły najwyższą oczekiwaną stopę dochodu. Stąd też pojawia się konieczność dywersyfikacji lokat. Jeżeli rynek kapitałowy znajduje się w stanie równowagi, to relacje między oczekiwanymi stopami dochodu (stopami procentowymi) a ryzykiem wszystkich akcji będą identyczne. Korzystniejsze relacje można uzyskać dywersyfikując pakiety lokat, ponieważ różnie rozkłada się ryzyko poszczególnych grup papierów wartościowych. Postulat dywersyfikacji, sformułowany przez H.Markowitza, oznacza, że kupując umiejętnie zróżnicowane akcje można osiągnąć znacznie lepszą relację między oczekiwaną stopą dochodu a ryzykiem tego pakietu, niż pakietu jednorodnego, czyli składającego się tylko z jednego rodzaju akcji.

Podobnie jak w neokeynesizmie również w posteynesizmie zaobserwowano różnorodne podziały. Wyodrębnił się między innymi:

postkeynesizm monetarny, reprezentowany przez prace S.Weintrauba i P.Davidsona oraz

postkeynesizm “wielkości realnych”, pozostający w kręgu J.Robinson, N.Kaldora, A.Eichnera i w pewnym sensie M.Kaleckiego.

Przedstawiciele postkeynesizmu monetarnego podkreślają konieczność powrotu do zagadnień wpływu sfery pieniężnej na gospodarkę oraz problemu niepewności. W warunkach niepewności pieniądz, który jest specyficznym łącznikiem między teraźniejszością a przyszłością, jest swoistym stabilizatorem przechowującym czasowo siłę nabywczą ludności. Z drugiej strony, pieniądz jest także źródłem niestabilności. Niepewność zmusza podmioty gospodarujące do zwiększania zasobów pieniądza. Wzrastają preferencje płynności, co powoduje wzrost rynkowej stopy procentowej nawet ponad poziom odpowiadający pełnemu zatrudnieniu. Tym samym pieniądz tworzy barierę wykorzystania możliwości wytwórczych gospodarki.

Zwolennicy posteynesizmu “wielkości realnych” analizują przede wszystkim znaczenie inwestycji i postępu technicznego, zwłaszcza na rynku oligopolistycznym. Firmy oligopolistyczne ustalają ceny rynkowe uwzględniając długookresowy cel, jakim jest wzrost. Będzie on możliwy, jeżeli firmy będą mogły finansować z zysku długofalową ekspansję inwestycyjną. Oligopol musi przyjmować odpowiednią strategię cenową zarówno w krótkim, jak i długim okresie, uwzględniając wpływ postępu technicznego i popytu. Ceny muszą z jednej strony zapewniać zysk, z drugiej zbyt. Nie odzwierciedlają zatem relacji popytu i podaży na rynku lecz są raczej instrumentem realizacji celów oligopolu. Rozważania tego skrzydła współczesnego keynesizmu pozwoliły wypracować podstawy keynesowskiej teorii wzrostu gospodarczego.

Na poboczach keynesizmu rozwija się szkoła teoretyczna zapoczątkowana pracą P.Sraffy "Produkcja towarów za pomocą towarów", nazywana współcześnie neoricardianizmem, którą reprezentują również L.Pasinetti czy P.Garegnani. To bardzo interesujące podejście do problemów równowagi i mechanizmu kształtowania się cen. Wykracza jednak poza tradycyjny kurs makroekonomii.

Bez względu jednak na różnice pomiędzy poszczególnymi kierunkami cała szkoła keynesowska akceptuje podstawowe tezy sformułowane przez J.M.Keynesa i opiera na nich swoje analizy rzeczywistych problemów gospodarczych. One też stanowią punkt wyjścia uzasadnienia polityki ekonomicznej i aktywnej roli państwa w gospodarce i podstawę proponowanych narzędzi tej polityki.

Pytania i zadania kontrolne

Wyjaśnij, jakie były źródła (przyczyny) powstania systemu teoretycznego J.M.Keynesa?

Jakie są podstawy (podstawowe założenia) teoriopoznawcze i metodologiczne systemu teoretycznego J.M.Keynesa?

Jakie są główne rodzaje wielkości wykorzystywane w modelu J.M.Keynesa?

Przedstaw i wyjaśnij podstawowe zmienne niezależne w modelu keynesowskim.

Wyjaśnij związki między zmiennymi niezależnymi a zależnymi w modelu J.M.Keynesa.

Jakie są warunki równowagi w ujęciu keynesowskim i jakie są konsekwencje odchylenia od niej?

Przedstaw główne kierunki rozwoju ekonomii keynesowskiej.

Czym charakteryzuje się rozwój neokeynesizmu?

Czym charakteryzuje się rozwój postkeynesizmu?

Scharakteryzuj analizę portfolio J.Tobina i H.Markowitza.

Szerzej na temat związków przyczynowo-skutkowych w pracy S.Czai, Teoriopoznawcze i metodologiczne konsekwencje wprowadzenia prawa entropii do teorii ekonomii, Wrocław 1997.

J.M.Keynes, Ogólna teoria zatrudnienia, procentu i pieniądza, Warszawa 1985, s. 126.

J.M.Keynes, Ogólna teoria..., op. cit., s. 173-174.

Teoretyczne założenia podejścia keynesowskiego przedstawiono w pracy: "Kierunki rozwoju współczesnej ekonomii", AE Wrocław, 1992, s. 76-88.

Pojawią się wówczas zjawiska inflacyjne, będące barierą rozwoju.

Por. Współczesny keynesizm, red. M.Belka, A.Wojtyna, PAN, Warszawa 1993, s. 9-11.

M.Belka, Współczesny keynesizm - ewolucja i główne kierunki (w) Współczesny keynesizm, red. M.Belka, A.Wojtyna, PAN, Warszawa 1993, s. 11.

Por. J.Tobin, Money Capital and Other Stories of Value (w) "American Economic Review", 1961, May; H.Markowitz, Portfolio Selection, New York 1952; H.Markowitz, Portfolio Selection: Efficient Diversification of Investment, New York 1959.

Szerzej na ten temat patrz: M.Belka, Współczesny keynesizm - ewolucja i główne kierunki (w) Współczesny keynesizm, red. M.Belka, A.Wojtyna, PAN, Warszawa 1993, s. 7-23.

1

152

Wyszukiwarka

Podobne podstrony:

zajęcia VIII

Instrumenty rynku kapitałowego VIII

Prawo medyczne wykład VIII Obowiązek ratowania życia

Turystyka, wykład VIII, Agroturystyka

Wykład VIII Synteza układów sekwencyjnych

VIII 3

Lecture VIII Morphology

VIII Konflikt

Wykład VIII 03 04 2012

Pieśń VIII 1

MGLab Formularz VIII 4

MGLab Formularz VIII 3

Anatomia PC Wydanie VIII

Wykład VIII, Studia Biologia, Mikrobiologia, wykłady z ogólnej

MSIOB CW VIII, Fizjoterapia, Odnowa biologiczna

więcej podobnych podstron