Analiza strategii firmy

Spis treści

I. Opis firmy „X”..........................................................................................4

Historia przedsiębiorstwa firmy.....................................................................................4

Założyciele (współwłaściciele) firmy i ich charakterystyka..........................................4

Dane o firmie.................................................................................................................5

Forma prawna................................................................................................................5

II. Dane o usługach świadczonych przez firmę.................................................6

Opis usług......................................................................................................................6

Strategia realizacji usług................................................................................................6

Majątek służący realizacji działalności..........................................................................7

Poziom zapasów firmy...................................................................................................8

Dostawcy i odbiorcy firmy............................................................................................9

Zasady dystrybucji.........................................................................................................9

Koszty działalności operacyjnej..................................................................................10

III. Analiza rynku..............................................................................................12

Otoczenie dalsze..........................................................................................................12

Otoczenie bliższe.........................................................................................................13

IV. Założenie planu strategicznego firmy w oparciu o analizę SWOT........14

Szanse..........................................................................................................................14

Zagrożenia...................................................................................................................15

Silne strony..................................................................................................................16

Słabe strony..................................................................................................................17

Podsumowanie analizy SWOT....................................................................................18

Skrótowa analiza SWOT firmy „X”......................................................................19

V Misja firmy „X” i czynniki powodujące jej realizację........................20

VI. Cele i zadania przedsiębiorstwa.................................................................22

Cele przedsiębiorstwa..................................................................................................22

Zadania przedsiębiorstwa............................................................................................25

VII. Problemy firmy..........................................................................................28

VIII. Sfery działalności firmy...........................................................................29

Sfery działania firmy...................................................................................................29

IX. Modele danych.............................................................................................30

Model danych dla sprzedaży.......................................................................................30

Model danych procesu usługi serwisowej...................................................................31

Model realizacji między obiektami ( model ogólny magazynu głównego)................32

Model relacji danych procesu produkcyjnego.............................................................33

Opis obiektów w firmie..............................................................................................34

X. Hierarchia funkcji........................................................................................36

Model funkcji: ogólnej sprzedaży.............................................................................36

Model sprzedaży chemii gospodarczej.....................................................................37

Model funkcji: obsłuż zamówienie na ubranie robocze............................................38

Model funkcji: obsłuż zamówienie z zewnątrz.........................................................38

Model ogólnej funkcji zakupu..................................................................................39

Model funkcji zakupu pasty BHP.............................................................................40

Opis obiektów w firmie.............................................................................................41

XI. Modelowanie procesów...............................................................................42

Model procesu zakupu towaru ( szczegółowo )........................................................42

Model procesu zamówienia......................................................................................43

Model procesu obsługi sprzedaży usługi..................................................................44

Model procesu wykonania usługi.............................................................................45

Model procesu zakupu towaru ( ogólnie )................................................................46

Model procesu zgłoszenia reklamacji.......................................................................47

XII. Propozycje rozwiązań problemów firmy.................................................48

XIII. Dane finansowe firmy..............................................................................49

Koszty zatrudnienia...................................................................................................49

Sprzedaż towarów.....................................................................................................50

Inwestycje.................................................................................................................51

XIV. Podsumowanie..........................................................................................52

I. Opis firmy „X”

Historia powstania firmy.

W trakcie działalności firmy „Regal” będącej na rynku od 1992 roku, kierowanej przez dwa małżeństwa, które doszły do wniosku, że każde z nich może niezależnie prowadzić własną firmę, zrodził się pomysł o rozejściu.

Jedno małżeństwo pozostało dalej prowadząc działalność macierzystej firmy, drugie natomiast postanowiło założyć i kierować firmą „X”.

Za celowością założenia własnej firmy przemawiały potrzeby rynku - dobrze znane współwłaścicielom mającej powstać firmy „X”.

1.2 Założyciele (współwłaściciele) firmy i ich charakterystyka.

Z dniem 1 - go kwietnia 1996 roku Przedsiębiorstwo Wielobranżowe „X” s.c. z siedzibą w Katowicach otrzymało Zaświadczenie o Wpisie do Ewidencji Działalności Gospodarczej co było jednoznaczne z wejściem na rynek podaży

i popytu.

Założyciele firmy „X”:

-

-

Osoby te są współwłaścicielami Przedsiębiorstwa. Tworzą Spółkę Cywilną. Do kapitału założycielskiego wówczas w 1996 roku wnieśli po 100mln złotych każde. W równym stopniu mają po 50% udziału w majątku i zyskach firmy.

Współwłaściciele posiadają wykształcenie średnie techniczne, które w ich pracy jest bardzo pomocne. Dysponując dziesięcioletnim doświadczeniem funkcjonowania na rynku, w sposób profesjonalny zorganizowali zarządzanie, marketing, zaopatrzenie i dystrybucję towarów.

1.3 Dane o firmie.

Nazwa: ⇒ „X”

Siedziba: ⇒

Tel / fax: ⇒

Nr regionu: ⇒

NR NIP: ⇒

1.4 Forma prawna.

Firma “X” została zarejestrowana jako Spółka Cywilna nie posiadająca osobowości prawnej.

Działalność spółki określona jest przez następujące akty prawne:

Wpis do Ewidencji o Działalności Gospodarczej (U. M),

Rejestracja w Urzędzie Skarbowym,

Opłaty z tytułu ZUS,

Wpis w Głównym Urzędzie Statystycznym - REGON

W chwili obecnej oczekuje na Rejestr Sądowy jako Spółka Jawna.

II. Dane o Usługach świadczonych przez firmę.

Opis usług.

Zaopatrzenie Zakładów Pracy w odzież roboczą, chemię gospodarczą, artykuły bhp stało się dominującym kierunkiem działania. Wychodząc jednak naprzeciw potrzebom rynku, rozszerzono działalność firmy o sprzedaż; drewna, szkła, materiałów budowlanych, artykułów technicznych, sprzętu AGD, urządzeń elektronicznych w szerokim tego słowa znaczeniu.

Współwłaściciele zrezygnowali z tych artykułów, które wymagały osobnych koncesji czy zezwoleń w obrocie towarowym.

Strategia realizacji usług.

Podstawowym założenie firmy jest rzetelne realizowanie zamówień, uwzględniając warunki odbiorcy jak cena, termin dostawy, wysoka jakość dostarczanego towaru.

Ważnym punktem w działalności firmy „X” są podpisane Umowy na dystrybucję towarów znanych i liczących się na rynku krajowym

i europejskich producentów.

Firma „X” od kwietnia 1996 roku jest przedstawicielem

i rozprowadza na terenie Polski Południowej specjalistyczne obuwie robocze produkcji PPO Nowogard.

Umowa Komisowa 01 pozwala na sprzedaż specjalistycznych ubrań roboczych firmy „YATO”.

W czerwcu 2001 pomiędzy firmą „Kärcher” i „X” podpisano umowę na podstawie, której firma „X” otrzymała status Autoryzowanego Punktu Sprzedaży.

Umowy z firmami „Wilson”, „Perkol” i „Wells - Lamont” stanowią firmę „X” swoimi przedstawicielami a co za tym idzie pozwalają na handel atestowanymi wyrobami do ochrony głowy, oczu, twarzy, uszu.

Analizując rynek wybrano model działalności i zatrudnienia. Załogę firmy „X” stanowią:

współwłaściciele - 2 osoby ( wykształcenie średnie techniczne, dozór nad działalnością, opracowanie strategii firmy).

główny księgowy - 1 osoba (wykształcenie wyższe ekonomiczne, polityka finansowa firmy).

dyrektor do spraw obrotu towarowego - 1 osoba (wykształcenie wyższe techniczne marketing firmy).

kierowcy - 2 osoby (wykształcenie średnie techniczne, dostawa towaru do odbiorców).

specjalista do spraw obrotu towarowego - 6 osób (2 osoby - wyższe ekonomi 4 osoby - średnie ogólne - nawiązanie kontaktu z potencjalnymi klientami).

Ten model zatrudnienia pozwala na optymalną formę działalności.

Ustalony zakres kompetencji wprowadza ład i porządek w funkcjonowaniu firmy.

Majątek służący realizacji działalności.

Podstawowy rzeczowy majątek firmy służący do bieżącej działalności handlowej i świadczenia innych usług np. transportowych.

1. Meble biurowe |

52000 zł |

2. Zestaw komputerowy 5 szt. |

26500 zł |

3. Telefony biurowe Panasonic 4 szt. |

1240 zł |

4. Fax Panasonic 1 szt. |

1950 zł |

5. Kserokopiarka 1szt. |

2360 zł |

6. Samochód dostawczy Lublin |

26000 zł |

7. Samochód dostawczy Skoda |

13500 zł |

8. Samochód dostawczy Kangoo |

46650 zł |

9. Wiaty magazynowe 4 szt. |

7200 zł |

Majątek ogółem |

177400 zł |

Poziom zapasów firmy.

Zapasy utrzymywane są w wielkościach optymalnych pozwalających w sposób ciągły realizować sprzedaż towarów nie powodując przerw ani zakłóceń.

W firmie „X” średnia wielkość zapasów w roku 2001 wynosiła w zakresie podstawowych artykułów jak poniżej:

1. Ubrania robocze drelichowe 50 komplet * 32,00 zł |

1600 zł |

2. Ubrania robocze typu szwedy 100 komplet * 58,00 zł |

5800 zł |

3. Ubrania robocze ocieplane 150 komplet * 79,00 zł |

11850 zł |

4. Kurtka watowana 50 szt. * 44,00 zł |

2200 zł |

5. Gumofilce 70 par * 42,00 zł |

2940 zł |

6. Gumowce górnicze 50 par * 38,00 zł |

1900 zł |

7. Kurtka przeciw deszczowa 100 szt. * 18,00 zł |

1800 zł |

8. Płaszcz przeciw deszczowy 50 szt. * 22,00 zł |

1100 zł |

9. Czapka zimowa 50 szt. * 10,00 zł |

500 zł |

10. Czapka drelichowa z daszkiem 100 szt. * 5,50 zł |

550 zł |

11. Rękawice robocze 700 par * 3,80 zł |

2660 zł |

MATERIAŁY BUDOWLANE |

|

1. Cement 1,5 t *480,00 zł |

720 zł |

2. Wapno 2 t * 2148,00 zł |

4296 zł |

3. Deski 2,5 m3 * 225,00 zł |

56250 zł |

4. Piasek 3 t *12,00 zł |

3600 zł |

5. Sól drogowa 6 t (zapas z ostatniego m-ca) * 266,00 zł |

1596 zł |

Zapasy ogółem |

3851450 zł |

Dostawcy i odbiorcy firmy.

Firma współpracuje z wieloma kontrahentami na terenie województwa śląskiego i ościennych w tym:

dostawców 182;

odbiorców 381;

z tego dostawców i odbiorców 63.

Zasady dystrybucji.

W firmie dokonywana jest także sprzedaż poza miejscem siedziby. Formą tą zajmują się zatrudnieni specjaliści do spraw marketingu działający na terenie miast:

Katowice;

Pszczyna;

Wodzisław;

Gliwice;

Żory;

Chorzów;

Jastrzębie;

Kraków;

Jędrzejów;

Częstochowa.

Koszty działalności operacyjnej.

Z ogółu kosztów związanych działalnością handlową wyodrębnia się:

koszty działalności operacyjnej;

pozostałe koszty operacyjne;

koszty finansowe.

W ramach kosztów operacyjnych wyróżnia się:

koszty proste;

koszty złożone.

Koszty proste charakteryzują się tym, że nie można ich rozłożyć na elementy składowe są to np. takie koszty jak: amortyzacja, wynagrodzenie, usługi obce.

Koszty złożone wyróżniają się tym, że składają się z kosztów prostych: koszty sprzedaży, koszty magazynowania, koszty administracji.

Z punktu widzenia stopnia zmienności z ogółu kosztów działalności operacyjnej wyróżnia się:

koszty stałe, charakteryzujące się tym, że ich wielkość w danym okresie kształtuje się niezależnie od rozmiarów sprzedaży np.:

amortyzacja;

opłaty lesingowe;

czynsz.

koszty zmienne, które ulegają zmianie, wraz ze zmienną ilością sprzedaży:

koszty transportu;

koszty własne sprzedaży.

W firmie „X” podstawowe koszty działalności kształtowały się według poniższej wielkości:

KOSZTY PROSTE (za 1 miesiąc) |

|

1. Amortyzacja |

850 zł |

2. Wynagrodzenie |

16600 zł |

3. Usługi obce |

3965 zł |

SUMA |

21415 zł |

KOSZTY ZŁOŻONE (za 1 miesiąc) |

|

1. Koszty sprzedaży |

1920 zł |

2. Koszty magazynowania |

480 zł |

3. Koszty administracyjne |

662 zł |

SUMA |

3062 zł |

III. Analiza rynku.

3.1 Otoczenie dalsze.

W ramach otoczenia dalszego odgrywającego istotny wpływ na działalność spółki wyróżniamy następujące otoczenie prawne:

Przepisy dotyczące jakości - jakość musi odpowiadać polskim normom wynikającym z ustawy o normalizacji. Szczegółowe wymogi jakościowe są określane odpowiednimi normami wydanymi przez Polski Komitet Normalizacji. Firma sprzedaje towary wymagające potwierdzenia certyfikatem oraz atestem. Wymogi te dotyczą zarówno sprzedaży jak i zakupu.

Do otoczenia dalszego zaliczamy również:

Główny Urząd Statystyczny - firma przesyła do Urzędu Statystycznego informacje w zakresie obrotu towarowego, zatrudnienia, wynagrodzenia itp.

Urząd Skarbowy - gdzie firma rozlicza się z podatków od sprzedanych i zakupionych towarów i usług czyli z tzw. Podatku VAT, a także z podatku dochodowego:

podatek dochodowy - Urząd Skarbowy Żory i Katowice;

podatek VAT - Urząd Skarbowy Katowice,

Zakład Ubezpieczeń Społecznych - pracownicy firmy ubezpieczeni są w ZUS oddział w Chorzowie.

3.2 Otoczenie bliższe.

Do otoczenia bliższego zaliczamy instytucje, urzędy, przedsiębiorstwa, które wywierają istotny wpływ na firmę ale i ona ma znaczny wpływ na ich działalność.

W ramach tego wyróżniamy:

Banki - za pośrednictwem, których rozlicza swoje zobowiązania wobec wierzycieli, jak również wpływają do nich należności od kontrahentów firmy. Udzielają one też różnego typu kredytów związanych z bieżącą działalnością firmy jak i kredytów długoterminowych na realizowanie inwestycji:

obrót pieniężny firmy - realizowany jest w Banku PKO - w Katowicach,

kredyt krótkoterminowy - w Banku Śląskim - w Żorach.

Dostawcy - naczelnymi dostawcami firmy są hurtownie oferujące po jak najniższych cenach materiały do realizacji zamówień.

Klienci - do klientów należy ostatnia decyzja czy wybrać firmę „X” czy firmy konkurencyjne. Zależy to w pewnej mierze od tego jak się firma prezentuje i jaką bogatą ofertę usług ma w swojej dyspozycji i oczywiście jak traktuje klientów.

IV. Założenie planu strategicznego firmy w oparciu o analizę swot.

W roku 2002/2003 firma planuje zwiększenie bazy środków trwałych(samochody, powstanie oddziału w Raciborzu).

Modernizacji sieci informatycznej (połączenie w sieci istniejących stanowisk pracy - komputery).

Zwiększenie liczby zatrudnienia (oddział Racibórz).

Wzrost sprzedaży o około 20%.

4.1 Szanse.

Podstawowe możliwości wynikające z otoczenia zewnętrznego firmy „X” to:

rozwój asortymentu usług firmy: firma „X” na pierwszym planie stawia zaspokojenie wymagań klienta i dlatego też wraz ze wzrostem zapotrzebowania klienta - pojawiają się nowe możliwości rozwoju usług.

wzrost liczby klientów: coraz więcej zakładów pracy idzie na wygodę i woli być zaopatrywana w różnego rodzaju odzież roboczą, chemie gospodarczą itp. przez firmę niż sami mieli by się zaopatrywać.

wejście na inne rynki zbytu: rozwój firmy i wzrost zaplecza kapitałowego, jak również wzrost znaczenia marki firmy, może stworzyć możliwość wyjścia poza rynek lokalny ( obszar i okolice Katowic). Tym nowym rynkiem miała by być południowa Polska .

współpraca z innymi firmami: trzeba pamiętać o tym że nie tylko jedna firma zaopatruje zakłady pracy czy inne instytucje, dlatego powinno się utrzymywać dobre kontakty z innymi firmami zaopatrującymi ( po to, a żeby nie odbierać sobie wzajemnie klientów oraz nie psuć sobie reputacji na rynku, która jest tak ważna ).

dobra organizacja pracy: pozwala to na realizowanie planowanych zadań bez opóźnień.

Integracja Polski z Unią Europejską: szansa wejścia na rynki zagraniczne.

4.2 Zagrożenia.

Do podstawowych zagrożeń mogących mieć wpływ na funkcjonowanie firmy „X” można zaliczyć:

możliwość pojawienia się nowych konkurentów. Powstaje coraz więcej nowych firm, które mogą posiadać korzystniejsze propozycje w swoich ofertach. Ponadto mogą lepiej reklamować swoje usługi, co pozwoli im przyciągnąć klienta.

spadek liczby potencjalnych klientów. Pojawienie się na rynku realnego zagrożenia ze strony konkurentów możnie znacznie wpłynąć na utratę przez firmę pewnego rynku zbytu usług. Ponadto konkurencja może posiadać bardziej opłacalne rozwiązania techniczne, a przez to niższe koszty działalności - niższe ceny usług mogą przyciągnąć znaczną liczbę naszych potencjalnych klientów.

zagrożenia związane z rozwojem nowych potrzeb u klientów. Nowi klienci, nowe zapotrzebowania, którym nie zawsze można podołać, a to jak wiadomo wiąże się ze stratą klienta. Dlatego też nie ma pewności czy firma będzie w przyszłości mogła zapewnić realizację nowych potrzeb klientów.

zagrożenia związane z niestabilnością przepisów. Częste zmiany przepisów powodują popełnianie błędów w dokumentach firmy, a tym samym wiążą się z karami finansowymi nanoszonymi przez Urząd Skarbowy.

zakłócenia w realizacji wierzytelności, co może przekładać się na płynność finansową firmy, a co za tym idzie utrata kontrahentów po stronie dostawców i odbiorców,

wzrost cen energii i materiałów: powoduje tym samym podniesienie kosztów produkcji co niekorzystnie może się odbić na cenach produktów a tym samym wpływa na niezadowolenie klientów.

4.3 Silne strony.

Do silnych stron firmy „X” mających wpływ na wybór strategii działania zaliczyć trzeba przede wszystkim:

szeroki asortyment usług. W ofertach firmy znajduje się dużo ciekawych propozycji. Każdy klient może znaleźć coś dla siebie, a tym samym być zadowolony z zakupu.

doświadczenie w branży. Pracownikami firmy są ludzie, dobrze znający branżę usług przemysłowych. Posiadają wiedzę i kilkuletnie doświadczenie w tej dziedzinie.

wysoka jakość usług. Firma stara się realizować wszelkie zadania i cele jakie są jej powierzone w sposób szybki ale zapewniający wysoką jakość świadczenia usług.

elastyczność dostosowania się do wymogów klienta. Wychodząc naprzeciw zróżnicowanym potrzebom klientów, firma jest bardzo elastyczna i potrafi dostosować się do istniejących warunków działania na określonym rynku.

kultura obsługi klientów. Bardzo ważnym elementem składającym się na dobry wizerunek firmy jest zapewnienie poczucia klientowi, że jest on ważny poprzez miłą obsługę, kadra przedsiębiorstwa „X” stosuje się do tej zasady.

realizacja dotychczasowych planów. Firma nie ma żadnych opóźnień w realizacji zadań co pozytywnie wpływa na jej wizerunek.

umiejętności menedżerskie właścicieli. Właściciele bardzo dobrze znają rynek usług przemysłowych i umiejętnie potrafią te wiadomości wykorzystać, aby podnosić prestiż firmy i zdobywać nowych klientów.

dobra lokalizacja: firma znajduje w centrum miasta co pozwala na łatwe i szybkie jej zlokalizowanie.

konkurencyjne ceny: pozwala to pozyskiwać większą liczbę odbiorców oraz „utrzymać” aktualnych odbiorców.

4.4 Słabe strony.

Słabymi stronami firmy „X” są następujące czynniki:

zasoby kapitałowe. Firma posiada pewne ograniczenia finansowe, a mianowicie działalność firmy jest realizowana głównie z osiąganych przez nią zysków, oraz oszczędności właścicieli firmy.

brak stałych oddziałów w terenie.

brak niektórych zezwoleń i certyfikatów jakości. Jak wiadomo w świadomości klienta certyfikaty i zezwolenia przyznawane firmie świadczą o jej pozycji na rynku oraz o dobrej jakości produktów jak i świadczonych przez nią usług. Niejednokrotnie fakt ten ma decydujące znaczenie w zdobywaniu klientów przez firmę.

słaba reklama firmy. Przedsiębiorstwo przeznacza mało środków finansowych na reklamę, tym samym nie pozwala na jego rozwój i zdobywaniu nowej klienteli.

mała powierzchnia magazynów. Konieczne jest wynajmowanie dodatkowych pomieszczeń, co niesie za sobą dodatkowe koszty.

wysokie koszty czynszu. Wpływa nie korzystnie na kapitał firmy oraz na cenę oferowanych usług.

trudności w ściąganiu należności. część odbiorców bankrutuje bądź ich sytuacja finansowa nie pozwala w terminie spłacić należności.

4.5 Podsumowanie analizy swot.

Po przeanalizowaniu wszystkich czynników składających się na analizę SWOT nasuwają się następujące stwierdzenia:

możliwości firmy stale wzrastają, a jest to spowodowane głównie poprzez stopniowy rozwój lokalnego rynku usług przemysłowych, wzrost asortymentu usług oraz wzrost liczby potencjalnych klientów firmy wpływa na wzrost możliwości rozwojowych firmy mającej również plany współpracy z instytucjami publicznymi,

niepokojący jest stały wzrost zagrożeń płynących z otoczenia zewnętrznego firmy; zagrożeniem tym jest głównie niebezpieczeństwo pojawienia się nowych konkurentów w branży tego typu usług i co za tym idzie spadek liczby klientów firmy „X”

firma posiada wiele silnych stron dzięki, którym coraz bardziej stabilna i ugruntowana staje się pozycja firmy na rynku.

4.6 skrótowa analiza swot firmy „X”.

Czynniki |

Mocne strony |

Słabe strony |

Wewnętrzne

|

|

|

|

Szanse |

Zagrożenia |

Zewnętrzne |

|

|

V. Misja firmy „X” i czynniki powodujące jej realizację.

CELE:

zAPEWNIĆ MAKSYMALNE ZADOWOLENIe KLIENTA

BYĆ LIDEREM W ŚWIADCZENIU USŁUG PRZEMYSŁOWYCH

OSIĄGAĆ STAŁY PRZYROST ZYSKU

WPROWADZAĆ RABATY I RÓŻNEGO RODZAJU PROMOCJE

STOSOWAĆ KORZYSTNE CENY DLA ODBIORCÓW

SYSTEMATYCZNIE ZWIĘKSZAĆ UDZIAŁ WŁASNY NA RYNKU

Czynniki warunkujące powodzenie misji.

Firma dąży do umacniania swojej pozycji na rynkach zbytu w Polsce południowej oraz stara się zdobyć nowych klientów.

Zapewnia ona stabilność przez dostarczanie wyrobów zadowalających klientów, a tym samym zapewnienie zysków w przyszłości. Działania te mają również umożliwić utrzymanie oraz powiększenie stanu zatrudnienia (szczególnie osób bezrobotnych). Firma stara się inwestować aby polepszać swoje wyroby.

Oferowanie przez firmę różnego rodzaju promocji i rabatów.

Firma posiada bardzo dobrze wyszkoloną i doświadczoną kadrę , która ma bogate doświadczenie.

Marketing firmy „X” polega głównie na:

braniu czynnego udziału w Międzynarodowych Targach Artykułów B. H. P. - Katowice, Poznań, Bydgoszcz, Warszawa;

przesyłaniu oferty posiadanych artykułów drogą internetową i faksową;

dokonywaniu prezentacji oferowanych produktów w Zakładach Pracy;

braniu udziału w przetargach nieograniczonych zamieszczanych na łamach prasy;

promowaniu artykułów w środkach masowego przekazu jak prasa, radio, telewizja kablowa;

nawiązywaniu kontaktów z potencjalnymi odbiorcami poprzez swoich przedstawicieli;

wprowadzanie promocyjnych sezonowych obniżek nowych wyrobów będących w sprzedaży;

Dużą uwagę skupia się na szkoleniu pracowników firmy. Fachowość i wiedza pracownika w znacznym stopniu decyduje o sprzedaży oferowanego produktu.

Działania te, pomimo zatorów finansowych na rynku gospodarczym, przyczyniają się do wzrostu wskaźników i świadczą o progresywnej pozycji firmy „X”.

VI. Cele i zadania przedsiębiorstwa.

6.1 Cele przedsiębiorstwa.

6.2 Zadania przedsiębiorstwa.

Zadanie |

podniesienie kwalifikacji pracowników |

Cel |

sprawniejsze wykonywanie swoich obowiązków przez pracowników |

Kategoria |

cele zarządzania |

Podcel |

dużo lepsza znajomość wszystkich procesów produkcji |

Opis zadania |

kiedy zostaną podniesione kwalifikacje pracowników zaoszczędzi się na czasie , gdyż nie trzeba będzie tłumaczyć w jaki sposób funkcjonują poszczególne maszyny i urządzenia, oczywiście większość pracowników zna bardzo dobrze działanie wszystkich urządzeń, lecz po skomputeryzowaniu procesu produkcji będą musieli bardzo szybko zacząć obsługiwać komputery i nowe maszyny, ponieważ w innym przypadku firma może dużo stracić |

Wielkość zadania |

zwiększenie sprzedaży o 25% |

Termin realizacji |

druga połowa 2002 roku |

Koszt realizacji zadania |

3 osób x 1400 opłata za kurs = 4200 |

Wielkość oszczędności |

600,00 |

Czas zwrotu nakładów |

3 miesiące |

Środki materiałowe |

|

Opracował |

H. Okoński |

Odpowiedzialny za realizację |

K. Natka |

Sprawdził |

J. Bartosz |

Zadanie |

skomputeryzowanie procesów produkcji |

Cel |

sprawniejszy proces produkcji |

Kategoria |

cele rozwojowe |

Podcel |

większa wydajność |

Opis zadania |

większe zaangażowanie w konkretne sprawy oraz szybsze ich wykonywanie |

Wielkość zadania |

zwiększenie sprzedaży o 5% |

Termin realizacji |

przełom 2002 i 2003 roku |

Koszt realizacji zadania |

1300zł |

Wielkość oszczędności |

2000zł |

Czas zwrotu nakładów |

Rok 2005 |

Środki materiałowe |

komputer, odpowiednie oprogramowanie |

Opracował |

H. Okoński |

Odpowiedzialny za realizację |

K. Natka |

Sprawdził |

J. Bartosz |

Zadanie |

ZMIANA TABLIC INFORMACYJNYCH |

Cel |

pROMOCJA FIRMY I ZNAKU TOWAROWEGO |

Kategoria |

CELE ROZWOJOWE |

Opis zadania |

ZE WZGLĘDU NA ZNACZNE ZUŻYCIE ISTNIEJĄCYCH TABLIC DROGOWSKAZOWYCH ZACHODZI KONIECZNOŚĆ WYMIANY ICH NA NOWE , RÓWNOCZEŚNIE W RAMACH PROMOCJI FIRMY I JEJ ZNAKU TOWAROWEGO POSTANOWIONO POSTAWIĆ PRZY GŁÓWNYM CIĄGU KOMUNIKACYJNYM MIASTA DWIE OŚWIETLONE TABLICE INFORMACYJNE |

Wielkość zadania |

WYMIANA WSZYSTKICH TABLIC DROGOWSKAZOWYCH,POSTAWIENIE DWÓCH TABLIC INFORMACYJNYCH |

Termin realizacji |

DRUFI KWARTAŁ 2002 ROKU |

Koszt realizacji zadania |

11000zł |

VII. Problemy firmy.

Przedsiębiorstwo „X” jak każda inna firma boryka się z problemami usiłując je eliminować. Do największych problemów firmy można zaliczyć jej słabe strony z analizy SWOT ale także inne:

Obsługa korporacyjna:

silna konkurencja na rynku;

niepełne wykorzystanie majątku przedsiębiorstwa;

brak bieżącej informacji o sytuacji finansowej firmy;

zbyt małe środki przeznaczone na rozwój firmy;

niestabilność przepisów,

obsługa bankowa.

Sprzedaż i zamówienia:

trudności ze sprzedażą wyrobów o niskiej jakości i niezbyt atrakcyjnych;

brak bazy danych o klientach;

System informacyjny:

brak sztywnego łącza internetowego;

brak kompleksowego oprogramowania;

VIII. Sfery działalności firmy.

8.1. Sfery działania firmy.

Legenda:

1 - akty prawne, sprawozdania;

2 - dane o rynku;

3 - wzory zlecenia;

4 - kredyty, przelewy gotówka;

5 - faktury;

6 - zamówienia własne;

7 - materiały;

8 - energia, telefony;

9 - energia;

10 - woda, usługi, podatki;

11 - ubezpieczenia;

12 - podatki, harmonogramy;

13 - zamówienia;

14 - reklama, oferowane usługi;

15 - zlecenia materiałowe;

16 - gotowe usługi;

17 - materiały na wykonanie;

18 - zlecenie wykonania;

19 - płace, kontakty o pracę;

20 - propozycje, wskazówki;

21 - zapotrzebowanie;

22 - pozostałości towaru po wykonaniu usługi;

23 - dokumenty sprzedaży;

24 - dyspozycja wydana;

25 - informacje o zapotrzebowaniu towarów;

26 - wykonanie usługi;

27 - materiały;

28 - płatności, faktury.

IX. Modele danych.

9.1 Model danych dla sprzedaży .

Legenda:

Może dokładnie jeden,

Musi dokładnie jeden,

Musi jeden lub więcej,

Może jeden lub więcej.

9.2 Model danych procesu usługi serwisowej

9.3 Model relacji między obiektami (Model ogólny magazynu głównego).

Legenda:

Może dokładnie jeden,

Musi dokładnie jeden,

Musi jeden lub więcej,

Może jeden lub więcej.

9.4 Model relacji danych procesu produkcyjnego

9.5 Opis obiektów w firmie.

Cena ⇒ wartość towaru wyrażona w pieniądzu.

Dokument transakcji ⇒ dokument kupna, sprzedaży, zamówienie; układ porozumienia.

Dostawca ⇒ osoba zajmująca się dostawą i zaopatrzeniem przedsiębiorstwa w niezbędne do produkcji środki.

Dowód dostawy ⇒ dokument potwierdzający dostarczenie towarów do miejsca zamówienia ( nie jest potwierdzeniem zapłaty).

Dowód magazynowy ⇒ dowód mówiący o zmianie ilościowej i wartościowej wielkości towarów w magazynie. Są to dowody: WZ (wydanie materiałów na zewnątrz), MM (przesunięcia międzymagazynowe), MP (magazyn przyjmie), MW (magazyn wyda).

Dział ekonomiczny ⇒ jednostka organizacyjna zajmująca się polityką cenową, kredytami, sprzedażą, zleceniami, rozliczeniami finansowymi, ubezpieczeniami, podatkami itp. Ściśle związany z polityką zatrudnienia i świadczeniami na rzecz pracowników.

Dział marketingu ⇒ jednostka organizacyjna zajmująca się badaniem rynku, reklamą, promocją, zbieraniem zamówień obcych, sporządzaniem umów handlowych itp.

Dział produkcji ⇒ jednostka organizacyjna zajmująca się nadzorem i kontrolą produkcji, zatwierdza jakość produktów, zajmuje się zleceniem i podziałem pracy, sprawdza możliwości realizacji i potwierdza lub odrzuca zamówienie.

Dział techniczny ⇒ jednostka organizacyjna zajmująca się sprawdzaniem technologii, wdrażaniem nowych technologii, konserwacją, naprawą i kontrolą maszyn i urządzeń, komputeryzacją firmy.

Faktura obca ⇒ dokument otrzymany przez przedsiębiorstwo od dostawcy, potwierdzające dokonanie zakupu i zapłaty.

Faktura własna ⇒ dokument wystawiony przez przedsiębiorstwo odbiorcy potwierdzający nabycie przez odbiorcę określonego towaru i dokonania przez niego zapłaty.

Jakość ⇒ zespół cech stanowiących o tym, że dany przedmiot jest lepszy lub gorszy.

Kasa ⇒ miejsce, gdzie wpłaca się pieniądze.

Klient ⇒ interesant korzystający z usług przedsiębiorstwa, dokonujący zakupów.

Konto ⇒ rachunek przedsiębiorstwa w banku, na którym gromadzone są środki pieniężne.

Magazyn ⇒ pomieszczenie przeznaczone na przechowywanie towarów lub zapasów przedsiębiorstwa.

Magazynier ⇒ osoba odpowiedzialna za środki znajdujące się w magazynie.

Materiały ⇒ środki obrotowe służące do produkcji.

Odbiorca ⇒ osoba upoważniona do odbioru towaru, klient.

Oferta ⇒ formalnie zgłoszone oświadczenie gotowości dokonania transakcji sprzedaży własnych wyrobów (oferta własna) lub otrzymania od innej firmy (oferta obca).

Pracownik ⇒ osoba pracująca, zatrudniona w zakładzie, pobierająca za pracę wynagrodzenie i świadczenia.

Produkcja ⇒ celowa działalność ludzka przystosowująca zasoby i siły przyrody do wytworzenia dóbr materialnych.

Produkt ⇒ wynik produkcji.

Przelew bankowy ⇒ czynności polegające na wpłaceniu lub wypłaceniu określonej kwoty pieniężnej z danego banku.

Rabat ⇒ upust od sumy należnej za towar.

Reklama ⇒ polecenie artykułów handlowych klientom

Środki pieniężne ⇒ środki płatnicze przyjmowane w zamian za dobra i usługi lub zwalniające od zobowiązań, moneta lub banknot.

Transport ⇒ przewóz ładunków środkami lokomocji z jednego miejsca w inne.

Umowa ⇒ pisemne lub ustne porozumienie stron, mające na celu ustalenie czegoś np. dogodnych warunków sprzedaży.

Wynagrodzenie ⇒ środki pieniężne jakie otrzymuje pracownik w zamian za pracę wykonaną na rzecz przedsiębiorstwa.

Wyroby gotowe ⇒ produkty wytworzone w procesie produkcji.

Zamówienie obce ⇒ zgłoszenie przez obcą firmę chęci zakupu własnych produktów.

Zamówienie własne ⇒ zgłoszenie chęci zakupu określonych produktów w celu ich dalszej odsprzedaży lub na własne potrzeby.

Zapas ⇒ rezerwa, produkty, które będą wykorzystane w późniejszym okresie.

Zwrot ⇒ oddanie z powrotem np. z powodu złej jakości lub niedotrzymania warunków umowy.

X. Hierarchia Funkcji.

10.1 Model funkcji: ogólnej sprzedaży.

10.2 Model sprzedaży chemii gospodarczej.

Obsługa sprzedaży

|

|

|

|

|

|

|

|

|

|

|

|

10.3 Model Funkcji: Obsłuż zamówienie na Ubranie Robocze.

10.4 Model Funkcji: Obsłuż zamówienie z zewnątrz.

10.5 Model ogólnej funkcji zakupu.

10.6 Model funkcji zakupu pasty BHP.

Obsługa zakupu produktu

|

|

|

|

|

|

|

|

|

|

|

10.7 Opis obiektów w firmie.

Wybierz dostawcę ⇒ dokonuje ustalenia kto będzie dostawcą dla zaakceptowanych do zakupu materiałów (produktów) na podstawie danych zawartych w katalogach, ofertach oraz doświadczeniach z innych dostaw.

Wystaw zamówienie własne ⇒ obejmuje redagowanie zamówienia własnego na produkty.

Zweryfikuj zamówienie własne ⇒ obejmuje analizowanie zamówień własnych złożonych u dostawców pod kątem opłacalności, terminowości, warunków dostawy.

Uaktualnij zapas materiałów ⇒ zmienia stan zapasu produktów w magazynie zgodnie z rezerwacją.

Obsłuż dyspozycję wydania materiałów ⇒ obejmuje czynności mające na celu zorganizowanie wydania produktów z magazynu.

Obsługa zamówień ⇒ przyjęcia zamówień na wykonanie usługi firmy, sprawdzenie możliwości realizacji i potwierdzenie.

Zbieranie zamówień obcych ⇒ szukanie potencjalnych odbiorców, składanie ofert, czego efektem powinno być złożenie przez nich zamówień.

Przyjmowanie zamówień ⇒ stwierdzenie możliwości wykonania i potwierdzenie przyjęcia (lub odmowa) zamówienia obcego. Przyjęcie umówionej z klientem ceny, określenie ilości, jakości, terminu dostawy i terminu płatności.

Kontrola realizacji zamówień ⇒ sprawdzenie terminowości wykonania zamówienia przez wykonanie i dostawę do klientów.

Wysyłanie zamówień własnych ⇒ wystawianie zamówień własnych na produkty potrzebne firmie.

Obsługa sprzedaży ⇒ wystawianie faktur, załatwienie reklamacji i obsługa klientów.

Przyjęcie zamówień do sprzedaży ⇒ sprawdzenie czy towar jest w magazynie lub kiedy tam będzie.

Przygotowanie usługi ⇒ podjęcie czynności związanych z usługą tzn. środek transportu, wystawienie dyspozycji dla magazynu, poinformowanie klienta o wykonaniu usługi.

Wystawienie faktury ⇒ na podstawie przygotowanej usługi opracowanie faktury własnej, określenie ilości, ceny, terminu zapłaty, gatunku.

Obsługa reklamacji ⇒ sporządzenie protokołu reklamacji i na tej podstawie uznanie reklamacji, naprawa, konfiguracja, konserwacja itp.

Promocja firmy ⇒ reklamowanie firmy jako wykonawcy usług o wysokiej jakości, solidności i terminowości.

Składanie ofert ⇒ oferowanie klientom usług firmy pod ich potrzeby.

Reklama ⇒ reklamowanie firmy i jej usług poprzez prasę, radio, TV, akwizycję.

XI. Modelowanie Procesów.

11.1 Model procesu zakupu towaru. (Szczegółowo).

11.2 Model procesu zamówienia.

11.3 Model procesu obsługi sprzedaży usługi.

11.4 Model procesu wykonania usługi.

11.5 Model procesu zakupu towaru. (Ogólnie).

11.6 Model procesu zgłoszenia reklamacji.

XII. Propozycje rozwiązań problemów firmy.

Do najważniejszych problemów firmy można zaproponować następujące rozwiązania:

niewidoczna reklama - zwiększenie nakładów na tą działalność na pewno zwiększyłoby klientelę i tym samym zyski, dobra byłaby reklama w Internecie, gdyż wielu ludzi korzysta z Internetu, powinno się także reklamować w gazetach oraz na przykład w telewizji kablowej,

w sprawie rozsądnego dysponowania majątkiem firmy można zastosować i wprowadzić do firmy zintegrowany system komputerowy ewidencji majątku firmy i przeprowadzić dokładny przegląd możliwości lepszego wykorzystania tego majątku, system ten może także wspomóc problem bieżącej informacji o finansach przedsiębiorstwa,

w sprawach niestabilnych przepisów sugerowane jest tutaj działanie na utrzymanie banku bieżących przepisów,

podnosić cały czas poziom wytwarzanych produktów tak aby były one konkurencyjne na rynku,

zakupić kompleksowy pakiet oprogramowania umożliwiającego pełną obsługę firmy, utworzenie centralnego banku danych z podziałem na: produkty, usługi, kalkulacje, dane o klientach, dane o dostawcach, hierarchiczny dostęp,

doprowadzić do zapewnienia przez Telekomunikacje łącza o odpowiednich parametrach funkcjonalnych, aktualizować oprogramowanie i sprzęt obsługujący łącze,

uruchomienie linii elektronicznych przelewów z wykorzystaniem sztywnych łączy modemowych,

XIII. Dane finansowe firmy.

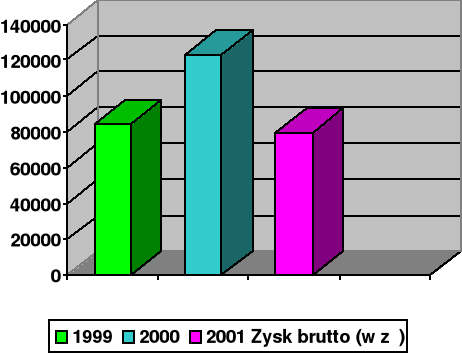

13.1 Koszty zatrudnienia.

1999 |

2000 |

2001 |

|||||||||

|

I kwartał |

II kwartał |

III kwartał |

IV kwartał |

I kwartał |

II kwartał |

III kwartał |

IV kwartał |

I kwartał |

II kwartał |

III kwartał |

Dochód brutto

|

1.360 |

12.101,27 |

29.614,13 |

42.644,35 |

1950 |

13.056,64 |

50.303,45 |

57.848,97 |

-17.541 |

15.922,73 |

81.134,60 |

Dochód przypadający na wspólnika

|

680 |

6.050,64 |

14.807,07 |

21.322,18 |

957 |

6.528,32 |

25.151,73 |

28.924,49 |

-8.770,5 |

7.961,37 |

40.567,30 |

Podstawa Opodatkowana

|

0 |

4.095 |

10.487 |

15.622 |

0 |

3.648 |

20.382 |

22.564,49 |

0 |

5.711 |

36.409 |

Podatek dochodowy wspólnika z 3 miesiące

|

0 |

453,05 |

1.632,53 |

2.588,21 |

0 |

333,18 |

3.449,53 |

3.861,25 |

0 |

100,20 |

5.582,50 |

IV kwartał 2001roku rozliczenie roczne za 2001 rok - termin składania do końca kwietnia 2002 roku.

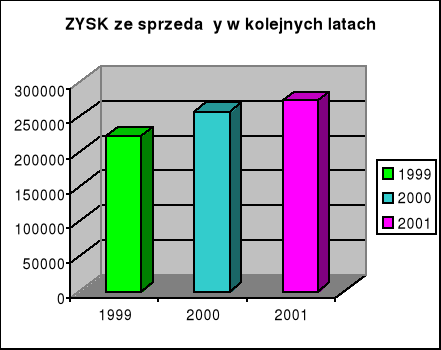

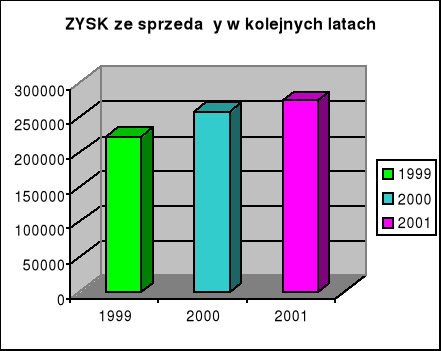

13.2 Sprzedaż towarów

1999 |

2000 |

2001 |

||||||||||

|

I kwartał |

II kwartał |

III kwartał |

IV kwartał |

I kwartał |

II kwartał |

III kwartał |

IV kwartał |

I kwartał |

II kwartał |

III kwartał |

IV kwartał |

Wartość sprzedaży (netto) |

134.543,50 |

181.263,25 |

213.467,22 |

289.986,79 |

166.243,26 |

213.749,24 |

293.321,17 |

317.017,33 |

195.674,87 |

243.569,81 |

331.778,22 |

342.264,37 |

Koszty sprzedaży

|

112.812,10 |

103.125,48 |

181.126,38 |

199.897,41 |

128.121,56 |

169.836,57 |

186.997,24 |

248.102,11 |

164.431,02 |

108.179,73 |

235.274,94 |

259.625,27 |

Zysk

|

21.731,40 |

78.137,77 |

32.340,84 |

90.089,38 |

38.121,70 |

43.912,67 |

106.323,93 |

68.915,22 |

31.243,85 |

63.390,08 |

96.503,28 |

82.612,10 |

13.3 Inwestycje.

2001 |

1999 |

2000 |

|||||

|

START |

I kwartał |

II kwartał |

III kwartał |

IV kwartał |

|

|

Koszty uruchomienia

|

0 |

0 |

0 |

0 |

46650 |

57.068,35 |

73.200 |

Środki transportu

|

0 |

0 |

0 |

0 |

0 |

51.400,49 |

39.500 |

Inne środki trwałe

|

0 |

0 |

0 |

0 |

46650 |

5.667,86 |

33.700,00 |

XIV. Podsumowanie.

ORGANIZACYJNE:

Dobra lokalizacja.

Wysoko wykwalifikowana kadra kierownicza.

Nowoczesne technologie produkcji.

Nowe maszyny i urządzenia.

Podnoszone kwalifikacje pracowników.

Sprzedaż produktów na całym obszarze GOP-u.

Działanie według określonych planów i celów.

Wdrażanie kontroli w celu osiągnięcia pożądanych rezultatów.

INFORMACYJNE:

Uporządkowana dokumentacja.

Dobry wizerunek firmy wypracowany przez jej poprzedniczkę.

Promocje, rabaty, zniżki.

Własna strona w Internecie.

Obieg dokumentacji w firmie jest sprawny i prawidłowy.

INFORMATYCZNE:

Dobrze zorganizowana sieć komputerowa.

Sprzęt komputerowy wysokiej klasy.

Stała modernizacja systemu informatycznego usprawniającego działanie firmy.

Stworzenie sposobu i miejsca przechowywania informacji oraz dostępu do niej.

Cele przedsiębiorstwa

polityka sprzedaży

zarządzania

rozwojowe

finansowe

- nowe rynki zbytu;

- promocja wyrobów.

- sprzedaż zapasów po niższych cenach;

- zamiana zapasów na inny towar.

- ocena poziomu zadłużenia;

- ocena ryzyka;

- ocena finansowa

- procent zwrotu nakładu podnieść do 20 %

Pozbycie się zbędnych zapasów

Zwiększenie zwrotu nakładów

Zwiększenie sprzedaży

Ocena finansowa kontrahentów

Zwiększenie

zysków

Zmniejszenie należności nieściągalnych

Zmniejszenie kosztów zapasów

Cele finansowe

Cele polityki sprzedaży

Szukanie nowych rynków zbytu

Zmniejszanie strat spowodowanych nie wypłacalnością klientów

Zwiększenie zasięgu działania

Pośrednictwo w sprzedaży materiałów

Ostrożne i przemyślane zawieranie umów

- szukanie nowych kontrahentów

- eksport za granicę;

- sprzedaż wyrobów w całej Polsce.

- pobieranie zaliczki;

- regulowanie należności gotówką przez nowych klientów

Cele rozwojowe

Reklama

firmy

Remonty

magazynów

Modernizacja

produkcji

Rozpowszechnienie działalności firmy

Powiększenie magazynów

Komputeryzacja produkcji

- zakup gadżetów,

- wynajęcie firmy reklamowej,

- ogłoszenia

prasowe

- bilbordy

(wymiana

tablic drogowych)

- zakup lepszego oprogramowania i wymiana starych komputerów

- wynajęcie dobrej i nie drogiej firmy remontowej,

- lepsze zagospodarowanie magazynu

Cele zarządzania

Kształcenie

kadry

zarządczej

Zwiększenie

kontroli

pracowników

- dodatkowe kursy komputerowe i językowe,

- zatrudnienie dobrze wykwalifikowanych pracowników

- zwiększenie kontroli obsługi,

- ograniczenie prywatnych rozmów telefonicznych

11

1

14

20

ZUS

OBSŁUGA MARKETINGU

MINISTERSTWA

23

2

INSTYTUCJE NAUKOWO - BADAWCZE

SŁUŻBY FISKALNE

OBSŁUGA ZAMÓWIEŃ

I SPRZEDAŻY PRODUKTÓW

21

12

25

3

OBSŁUGA TECHNICZNA PRODUKCJI

13

28

15

4

ODBIORCY

BANKI

OBSŁUGA

FINANSOWA

24

5

OBSŁUGA MAGAZYNU

17

7

6

DOSTAWCY

18

PRACOWNICY

27

22

8

9

WYKONANIE

26

19

16

10

RYNEK PRACY

OBSŁUGA WYKONANIA

URZĄD MIASTA

ODDANIE DO UŻYTKU

TOWAR ( produkt do sprzedaży)

dotyczyć

dotyczyć

MAGAZYN

ODBIORCA (klient)

być związanym z

obejmować

być związanym z

PARTIA PRODUKTÓW DO SPRZEDAŻY

PARTIA PRODUKTÓW DO WYDANIA

wystąpić jako

wskazywać

mieć

mieć

mieć

dotyczyć

wskazywać na

dotyczyć

znajdować się w

ZAPASYSS

DOKUMENT TRANSAKCJI

DOWÓD MAGAZYNOWY

DOKUMENT TRANSAKCJI

dotyczyć

dotyczyć

dotyczyć

obejmować

protokół

odbioru technicznego

Faktura

własna

Protokół

Usługi

serwisowej

Usługa

serwisowa

Dokumentacja

techniczna

zamówienie

klient

dotyczyć

obejmować

dotyczyć

dotyczyć

dotyczyć

obejmować

dotyczyć

dotyczyć

mieć

dotyczyć

dotyczyć

CHEMIA GOSPODARCZA

MAGAZYN

DOSTAWCA

wskazywać

dotyczyć

dotyczyć

wystąpić jako

mieć

CHEM. GOSP.

REJESTR ZAKUPÓW

mieć

znajdować się

wskazywać

występować w

dotyczyć

ZAPAS

PARTIA CHEM.GOSP. DO ZAKUPU

obejmować

dotyczyć

obejmować

PARTIA CHEM. GOSP. DO WYDANIA

być związanym z

dotyczyć

DOKUMENT TRANSAKCJI

obsługa

Znajdować się w

dotyczyć

mieć

mieć

magazyn

zamówienie

występować

występować

dotyczyć

dotyczyć

dotyczyć

kooperacja

produkt

dokumentacja

techniczna

Karta

pomiarowa

SZWACZKI

MASZYNY DO SZYCIA

dotyczyć

SZWALNIA

pracownicy

obsługa

SPRZEDAŻ

PLANOWANIE TECHNOLOGII

DOSTARCZENIE

WYKONANIE

WYBÓR TRANSPORTU

WYBÓR TECHNOLOGII

WYBÓR RODZAJU I TYPU PRODUKTÓW

ZAKUP PRODUKTÓW

WYBÓR MINIMALNYCH KOSZTÓW

OKREŚLIĆ ILOŚĆ

I JAKOŚĆ

WYKONAĆ HARMONOGRAM

WYKONAĆ

DOSTARCZYĆ

PRZYGOTOWANIE DO WYKONANIA USŁUGI

POBRANIE MATERIAŁÓW Z MAGAZYNU

WYBÓR MINIMALNYCH KOSZTÓW

WYKONANIE

USTALENIE TERMINU WYKONANIA USŁUGI

ZAMÓWIENIE KONRETNYCH PRODUKTÓW

ZAMÓWIENIE

SPRZEDAŻ CHEM. GOSP.

DOSTARCZENIE

DOJAZD SŁUŻBOWYM SAMOCHODEM

DOSTARCZENIE PRODUKTÓW

WYKONANIE USŁUGI

WYNEGOCJUJ KORZYSTNY UPUST

WYBIERZ NAJLEPSZĄ OFERTĘ

WYBIERZ DOSTAWCĘ

ZBADAJ RYNEK DOSTAWCÓW

ROZLICZ ZAMÓWIENIE WŁASNE

ZWERYFIKUJ ZAMÓWIENIE WŁASNE

SPRAWDŹ ZAPASY MAGAZYNOWE

WYSTAW ZAMÓWIENIE WŁASNE

OBSŁUŻ ZAMÓWIENIE WŁASNE NA UBRANIE ROBOCZE

ROZŁADUJ ZAŁADUNEK

PRZEWIEŹ TOWAR DO ODBIORCY

OBSŁUŻ ZAŁADUNEK WYROBÓW DO SAMOCHODU

OBSŁUŻ TRANSPORT WYROBÓW

ROZLICZ FAKTURĘ

WYSTAW FAKTURĘ VAT

OBLICZ KORZYSTNY RABAT

OBSŁUŻ KLIENTA

OBSŁUŻ ZAMÓWIENIE Z ZEWNĄTRZ

ZAKUP

ZAKUP

TRANSPORT

KOSZTY

WYBÓR

OPŁATY

WYBÓR TRANSPORTU

WYBÓR DOSTAWCY

POBRANIE FAKTURY

WYBÓR MINIMALNYCH KOSZTÓW

RODZAJ TOWARU, PRODUKTU

WYKONAĆ

ILOŚĆ PRODUKTÓW

ZMNIEJSZENIE KOSZTÓW TRANSPORTU

KOSZTY

ZAKUP PASTY

ZAKUP PASTY BHP

TRANSPORT DO MAGAZYNU

ZAPŁATA GOTÓWKĄ

FIRMA „VARN”

DOJAZD FIRMOWYM SAMOCHODEM

ZAMÓWIENIE PASTY BHP

PORANIE FAKTURY

SPRAWDZENIE I POTWIERDZENIE ZAMÓWIENIA

ILOŚĆ PASTY BHP

UŁOŻENIE

W MAGAZYNIE

Przyjęcie do

Towary

Magazyn Zlecenie

Rozliczenie faktury

Zakup

Towaru

Zlecenie pracownikom zmagazynowania towaru

Magazyn

OTRZYMANIE TOWARU

Zmagazynowanie Towaru

Wpłynęło Zamówienie

Magazyn zamówień

Zlecenie pracownikom wykonania usługi

Wykonanie

Otrzymanie zamówienia

Magazyn

Magazyn

Rozliczenie

Zmagazynowanie towarów

Klient

Potwierdzenie wymagań klienta

i sprawdzenie cen

Zweryfikowanie zamówienia

Przyjęcie zamówienia

Pobranie opłaty

i oddanie usługi do użytku klienta

Wystawienie faktury

Wydanie produktów

z magazynu

Błąd w wykonanej usłudze

Sprawdzenie wykonanej usługi

Przygotowanie do wykonania lub poprawy

Zlecenie wykonania lub poprawy

Zakup produktów

u dostawcy

Wykonanie zamówionej usługi

Wykonanie usługi

Weryfikacja wykonania

Sprawdzenie produktów

Wybór produktów

Szkolenie pracowników do prawidłowego wykonania usługi

Kolejne szkolenie pracowników

Wykonanie zamówionej usługi

Weryfikacja pracowników

Przygotowanie do wykonania

Wykonać

Zakończyć

i posprzątać

Zakup towaru

Wybór towarów

Złożenie zapotrzebowania

z magazynu

Złożenie zamówienia

Sprawdzenie towaru

Złożenie zamówienia

Reklamacja towaru

Transport towaru

Zmagazynowanie towaru

Pokwitowanie przez klienta odebranej reklamacji

Zakończyć

i posprzątać

Sprawdzenie poprawnego działania

Odnalezienie źródła reklamacji

Naprawa reklamacji

Wybór pracowników

Zgłoszenie reklamacji przez klienta

Odbiór zgłoszenia

Uzgodnienie terminu naprawy

Reklamacja

Wyszukiwarka

Podobne podstrony:

Analiza strategiczna - praca (www.abc-ekonomii.net.pl)

Analiza finansowa przedsiębiorstwa (www.abc-ekonomii.net.pl)

Analiza kosztów własnych (www abc ekonomii net pl)

Analiza ekonomiczna - test (www.abc-ekonomii.net.pl)

Analiza finansowa (www abc ekonomii net pl)

Biznes plan - branża ogrodnicza (www.abc-ekonomii.net.pl)

Badania marketingowe - pytania (www.abc-ekonomii.net.pl)

Badania ankietowe(www.abc-ekonomii.net.pl)

ANALIZA STRATEGICZNA FIRMY SOLARIS I ANALIZA SWOT SOLARIS

Analiza strategiczna firmy (9 stron)

Biznes plan, Biznes plan - hotel Hellena, III Analiz? strategiczn? firmy przeprowadzono przy zastoso

więcej podobnych podstron