FINANSE

Mechanizmy rynkowe.

Wartość pieniądza w czasie.

Dzwignia finansowa i operacyjna.

Rachunek.

płynność finansowa.

zarządzanie majątkiem obrotowym.

papiery wartościowe (obligacje, czeki, akcje).

Finanse przedsiębiorstw.

Finanse publiczne.

Finanse banków i innych pośredników finansowych.

Finanse ubezpieczeń osobowych i majątkowych (składki ubezpieczeń - przychody, wypłata odszkodowań - wydatki).

Finanse gospodarstw domowych.

Finanse przedsiębiorstw.

Kapitał własny to kapitał pochodzący od właścicieli: w sp. Z o.o. - kapitał udziałowy, w S.A. - kapitał akcyjny.

Podstawowym prawem gospodarki rynkowej jest prawo popytu i podaży, którego regulatorem jest cena. Podmioty w warunkach gospodarki rynkowej działają w niepewności i ryzyku rynkowym.. Nieodłącznym elementem każdej decyzji jest ryzyko. Im dłuższego okresu czasu dotyczy podejmowana decyzja tym ryzyko jest większe. Źródła ryzyka mogą być mikro lub makro ekonomiczne.

Czynniki makroekonomiczne są niezależne od przedsiębiorcy.

polityka banków - stopy procentowe,

koniunktura rynkowa,

polityka fiskalna,

polityka gospodarcza z zagranicą (cła).

Czynniki mikroekonomiczne zależne od przedsiębiorcy.

sektor , w którym działa przedsiębiorstwo,

i samo przedsiębiorstwo,

inwestycje,

posiadany majątek i jego stan,

polityka kadrowa i finansowa.

W gospodarce rynkowej najistotniejsza jest informacja. Ryzyko może być ograniczone przez:

rzetelną analizą koniunktury gospodarczej,

ubezpieczenia,

rezerwy - na przewidywane straty

Podział ryzyka.

Ryzyko właściwe - nie związane z działalnością właściciela - pożary, powodzie.

Ryzyko obiektywne -związane z niedoskonałością działań ludzkich.

Ryzyko działań gospodarczych.

Ryzyko operacyjne jest związane z rodzajem prowadzonej działalności, obejmuje ono brak lub zmniejszenia popytu, ryzyko wzrostu kosztów produkcji.

Stopień ryzyka operacyjnego zależy także od struktury majątku przedsiębiorstwa.

Aktywa trwałe 40% 60%

Majątek obrotowy 60% 40%

.......................

Majątek przedsiębiorstwa 100% 100%

Ryzyko finansowe występuje wtedy, gdy część naszego majątku jest finansowane przez kapitał obcy. Ryzyko to może spowodować brak zdolności do terminowego regulowania zobowiązań wobec kontrahentów i banków.

Kapitał własny 20% 80%

Kapitał obcy 80% 20%

......................

Kapitał 100% 100%

1) Co rozumiemy pod pojęciem finansów i gospodarki finansowej.

2) Na czym polega ruch okrężny środków pieniężnych.

3)Omówić ryzyko finansowe i operacyjne.

4) Z czego wynika ryzyko towarzyszące decyzjom gospodarczym.

Kapitał jest to wartość, która finansuje majątek firmy a jednocześnie określa prawo własności do majątku.

Założycielski kapitał własny wnosi do przedsiębiorstwa właściciel lub współwłaściciel, który tym samym nabierają prawo do uczestniczenia w podziale zysku lub do zwrotu kapitału w chwili likwidacji przedsiębiorstwa.

Kapitał obcy jest własnością wierzycieli, jest oddawany przez nich do dyspozycji konkretnego przedsiębiorstwa na określony czas w zamian za określone odsetki.

Kapitały obce występują w formie pożyczek, kredytów i innych zobowiązań z tytułu dostaw i usług.

Kapitał obcy jest uprzywilejowany w porównaniu do kapitału własnego ponieważ otrzymuje odsetki bez względu na sytuację finansową firmy.

W przypadku likwidacji roszczenia pożyczkodawców są regulowane przed roszczeniami właścicieli i współwłaścicieli.

Stabilność finansowa firmy.

1) Płynność finansowa - jest to sytuacja, w której podmiot gospodarczy jest w stanie, w sposób trwały i bez żadnych przeszkód, na bieżąco, regulować swoje zobowiązania.

Znamiona posiadania płynności.

Możliwość przedterminowej spłaty kredytu w momencie zmiany stopy %.

Stałe stosowanie upustów przez dostawców.

Elastyczność w zarządzaniu finansami.

Wskaźniki płynności (wskaźniki statystyczne)

Płynność płatnicza I-go stopnia

Środki pieniężne

L1 =

Bieżące zobowiązania krótkoterminowe

Wyznacza relacje pomiędzy gotówką w kasie i na bieżącym rachunku bankowym, czyli środki pieniężne będące do natychmiastowej dyspozycji przedsiębiorstwa.

Zobowiązania bieżące krótkoterminowe.

podatki - zobowiązania publiczno-prawne,

kredyty krótkoterminowe, raty kredytów długoterminowe,

zobowiązania wobec dostaw i usług

zobowiązania wobec pracowników

2) Płynność finansowa II-go stopnia (wskaźnik szybkiej spłaty zobowiązań)

środki obrotowe ogółem minus zapasy rzeczowe + rozliczen. międzyokresowe

L2 = bieżące zobowiązania krótkoterminowe

Wskaźnik ten wyznacza relacje środków płynnych do bieżących zobowiązań z uwzględnieniem faktu, że środki te mogą być przekształcone w efektywny pieniądz po upływie krótkiego czasu przeznaczonego na ich spieniężenie.

Wskaźnik ten oscyluje w przedziale > jedności, L2 > 1, gdyż wtedy potwierdza, że firma może szybko pokryć zaciągnięte zobowiązania.

3) płynność płatnicza III-go stopnia - wskaźnik bieżącej płynności

środki obrotowe ogółem

L3 = Bieżące zobowiązania krótkoterminowe

Dobrze, gdy L3 > 2.

Jeżeli różnica między L2 a wskaźnikiem L3 jest nieduża świadczy to o racjonalnej gospodarce zapasami.

Jeżeli L2 jest wysoki to świadczy o wydłużonym cyklu rozliczeniowym (czyli są duże należności) i wówczas przy analizie warto sprawdzić wskaźnik L1 - jeżeli on również jest wysoki to świadczy o nieproduktywnym gromadzeniu środków pieniężnych w kasie i na rachunku, świadczy o nadpłynności.

Zasady polityki finansowej firmy na podstawie ustawy o rachunkowości.

Zmienność pieniądza w czasie.

Pieniądz otrzymany dziś jest więcej warty od otrzymanego w przyszłości

21.01.02r. 21.01.03r.

1.000,00 > 1.000,00

Dochód jaki właściciel środków pieniężnych otrzymuje za odstąpienie prawa nim dysponowania stanowi cenę kapitału i nazywany jest procentem. W transakcjach finansowych cena pożyczki ustalana jest w formie stopy procentowej.

Stopa procentowa jest to stosunek kwoty uzyskanych odsetek (czyli opłaty za korzystanie z tego kapitału)

Stopa % = kwota uzyskanych odsetek

Wartość kapitału

Wskaźniki kształtujące stopę procentową:

inflacja,

polityka pieniężno- kredytowa państwa,

od popytu i podaży kapitału.

Stopa % ustalana jest w umowie pomiędzy pożyczkodawcą a pożyczkobiorcą i nosi nazwę nominalnej stopy %

21.01.02r. 21.01.03r.

1.000,00 20% 1.200,00

ii = 4%

ir = 9%

i n minus i i x 100%

ir = 1 + i i

i r - realna stopa procentowa

i n - nominalna stopa procentowa w ujęciu ułamkowym

i i - stopa procentowa inflacji

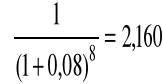

Przykład: kredyt, odsetki płacone są na koniec roku

i n = 20%

i i = 8,6%

0,2 - 0,086

i r = x 100% = 11,4 %

1 + 0,086

Lokata bankowa 1-roczna,

Oprocentowanie nominalne 11,6%

Stopa inflacji 3,8 %

Realna stopa procentowa

11,6 - 3,8 0,116 - 0,038

i r = x 100 = = 7,5 %

1 + 3,8 1 + 0,0038

Odsetki proste.

O = k x i x t

O - odsetki

k - kapitał

i - stopa procentowa

t - liczba lat, ale także okresów.

k = 100.000 PLN

t = 2 lata

i = 30 %

O = ( 100.000 x 0,3) x 2 = 60.000

Wp = k + o

Wp = 100.000 + 60.000 = 160.000

W warunkach ustabilizowanej gospodarki rynkowej wiele umów na pożyczki i lokaty zamieniane jest na okresy dużo dłuższe, przy czym pożyczek nie podejmuje na bieżąco, są one dopisywane do kwoty pierwotnego kapitału, aby od powiększonej w ten sposób sumy naliczyć odsetki w kolejnym okresie bazowym. Jest to tzw. Kapitalizacja odsetek albo procent składowy.

Pożyczka 100.000,00 która zostanie spłacona jednorazowo po upływie 3 lat. Odsetki wynoszą 24% rocznie są one ustalone jednorazowo po upływie roku, kapitalizowane a płatne wraz z kapitałem po upływie 3 lat.

Koniec I roku

Kapitał początkowy 100.000

Odsetki 24% 24.000

Koniec II roku

Kapitał podstawowy 124.000

Odsetki 24% 29.760

Koniec III roku

Kapitał podstawowy 153.760

Odsetki 24% 36.902

O = 24.000 + 29.760 + 36.902 = 90.662

Odsetki proste

O = 100.000 x 0,24 x 3 = 72.000

Odsetki skapitalizowane

O = K { (1 + i)n - 1 }

O - odsetki

K - wartość kapitału

i - stopa procentowa w ujęciu ułamkowym

n - liczba okresów kapitalizacji

O = 100.000 { (1 + 0,24)3 - 1 } = 90.662

Efektywna stopa procentowa

i e = (1 - i n )m

m - 1

i e - efektywna stopa procentowa

i n - nominalna stopa procentowa

m - częstotliwość kapitalizacji (liczba naliczeń odsetek)

K = 100.000

I n = 20%

m = kwartalna ( 4 ) jeden rok

i e = (1 - 0,2

4 ) 4 - 1

i e = 21,55%

Zadanie:

Wpłacamy na rachunek bankowy 50.000 zł na 12 miesięcy

Bank oprocentowanie kapitalizacja odsetek

A 18,5 miesięczna

B 19,0 kwartalna

C 20,0 roczna

Bank „A” 18,5 : 12 = 1,54167 miesięcznie

50.000 { ( 1 x 0,0154167) 12 - 1 } = 50.000 x 0,201522 = 10.076,08

ie = ( 1 -![]()

Bank „B” 19,0%:12=1,58333 miesięcznie

50,000[(1+0.0158333)4)]=50.000x0.064854=10.198.55

Bank „C”

50.000x20%=10.000

Wartość przyszła

Wp=K(1+i)n

Dane w tabeli

i - w ujęci ułamkowym

Przykłady:

K - 200.000

n - 6 Wp=200.000x2.313=

i - 15%

K - 150.000

i - 1%

n - 2 lata czyli 24 okresy

Wp=150.000x1.270=190.500

K - 200.000

16% - oprocentowanie roczne

4 - kwartały kapitalizacja kwartalna

3 lata

3x4=12 okresów

![]()

200.000x1.601=320.200

i - w ujęciu rocznym

m - ≠ roku

m - częstotliwość kapitalizacji

Wartość bieżąca - dyskontowanie szukanie wartości bieżącej, wartość zaktualizowana

Dyskontowanie jest to operacja odwrotna do odsetek

WB=Wx(![]()

)

Przykłady:

100.000 - kapitał

2 lata

15% - rocznie WB=100.000x0.756=75,600

Wp=75,600x1,323

Wp=100,000

K=75,600

i=2

n=15% w ujęciu ułamkowym 0,15

WB2=100,000x0,592=

W=30,000

i=20% rocznie

n=10 lat

WB=4,860 W=300,000

i=10% rocznie

n=24 lata

WB=30,600

WB=Wx![]()

i1=20% - 1 rok

i2=10% - 2 i 3 rok WB=Wx(![]()

)

i3=5% - 4 i 5 rok WB=Wx0,833x0,826x0,864

Zgodnie z umową gmina pdjeła decyzje o sprzedaży mieszkań komunalnych zakładając, że transakcja zostanie zrealizowana za 3 lata i przyniesie budżetowi gminy dochód w wysokości 50 mln zł.,

Przy założeniu, że:

stopa % stała i wynosi 25%

stopa % zmienna i będzie malec z powodu spadającej inflacji i tak

w 1 roku 25%

w 2 roku 22%

w 3 roku 18%

Obliczyć wartość bieżącą, którą gmina otrzyma za 3 lata

WB=50,000,000x![]()

=![]()

WB=50,000,000x0,512=

Rodzice chcą wypłacić córką posag w wysokości 5 mln. w chwili osiągnięcia przez córki wieku 25 lat. Anna ma 18 lat a Dominika jest o 2 lata starsza jaką kwotę trzeba wpłacić do banku, stopa procentowa utrzyma się na stałym poziomie 16%.

Anna 7 lat

Dominika 5 lat

WBA=5,000,000x![]()

= 5,000,000x0,3538=1,770,000

WBB=5,000,000x ![]()

=2,383,000

Wartość bieżąca - stałych płatności rocznych

WB=A

A - stałe płatności roczne

∑ - suma

WB=100,000x7,442=744,200

Planowanie inwestycji kapitałowych

Dzielimy na:

Inwestycje rzeczowe - realizowane jako rozbudowa, budowa, zakup rzeczowych aktywów trwałych

Inwestycje finansowe - kapitałowe , udziały w spółkach giełdowych, zakup obligacji, bonów skarbowych, deponowanie wolnych środków na lokatach terminowych

Inwestycje niematerialne - czyli inwestycje w badania, prace naukowe, prace marketingowe w dziedzinie reklamy

Metody oceny opłacalności inwestycji:

Metoda okresu zwrotu opiera się na założeniu, że im szybciej uda się odzyskać wydatkowane środki tym lepiej.

Projekt inwestycyjny:

zakup automatu do sprzedaży napojów

nakłady inwestycyjne I = 4,000 dodatkowe wpływy roczne z tego automatu po odjęciu kosztów wynoszą 500 zł.

Czas zwrotu:

t=

Ta metoda nie uwzględnia zmiany pieniądza w czasie

I=4,000

t=8 lat

i=8% ![]()

![]()

Metoda wartości zaktualizowanej netto „NPV” uzyskiwana jest poprawka dyskontowanie oddzielnie dla każdego roku różnicy pomiędzy wpływami a wydatkami pieniężnymi, przez cały okres funkcjonowania obiektu. Metoda ta polega na porównywaniu zaktualizowanej wartości przyszłych przychodów z dokonanymi dzisiaj nakładami inwestycyjnymi

![]()

NC - wpływy środków pieniężnych w kolejnych latach

I - nakłady inwestycyjne

NPV>O czyli zdyskontowane środki, które wygeneruje ta inwestycja jest wyższa od nakładów

Zalety tej metody

uwzględnia wartość pieniądza w czasie

sprowadza do porównywalności dochody i wydatki dokonywane w różnych okresach cyklu realizacji inwestycji

Wady tej metody

czasochłonność

aby uzyskać właściwe wyniki należy przyjąć odpowiednią wartość stopy dyskontowej oraz prawidłowo oszacować wpływy środków pieniężnych w następnych latach (NC)

Stosując metodę NPV mamy ocenić opłacalność przedsięwzięcia inwestycyjnego, którego nakłady inwestycyjne wynoszą „O” roku 24,000 zł i są ponoszone jednorazowo

Wpływy w poszczególnych latach wynoszą

rok 1,200

rok 15,000 i=15%

rok 20,000

rok 20,000

rok 1,200

rok 15,000

rok 20,000

rok 20,000

Metoda wewnętrznej stopy zwrotu zainwestowanego kapitały IRR metoda ta posługuje się zdyskontowanymi strumieniami pieniężnymi, czyli uwzględnia zmianę pieniądza w czasie

Księgowa stopa zwrotu - polega na uaktualnieniu miernika wyznaczającego stosunek pomiędzy zyskiem netto przedsiębiorstwa a wielkością kapitału zaangażowanego w danym przedsięwzięciu

nie uwzględnia zmiany pieniądza w czasie

wariant 100% kapitału własnego wartość kapitału 7,000

wariant 50% kapitału własnego 50% kapitału akcyjnego

wariant 20% kapitału własnego 80% kapitału obcego

wariant 80% kapitału własnego 20% kapitału obcego

Fizyczne - wynikające z uczestnictwa śr. trw. w procesach produkcyjnych oraz oddziaływania na ten środek sił przyrody i warunków zewnętrznych.

Ekonomiczne (moralne) - jest to zużycie wynikające z tempa postępu technicznego i unowocześniania technologii produkcji (komputery, telefony komórkowe)

Funkcja umorzeniowa - korekta wartości środka trwałego.

Funkcja kosztowa amortyzacji - obciążenie kosztów przedsiębiorstwa kwotą amortyzacji.

Funkcja finansowa - amortyzacja jest kosztem a nie jest wydatkiem i teoretycznie powinna być przeznaczona na reprodukcję śr. trwałych.

Liniowa.

Degresywna.

Jednorazowa.

koszt alternatywny, czyli koszt zamrożonego w zapasach kapitału

koszty magazynowania

koszty ubezpieczenia

koszt przeładunku - koszty siły roboczej i urządzeń mechanicznych niezbędnych do przemieszczania zapasów

koszty zużycia i starzenia się zapasów

koszty realizacji zamówień przyjmuje się, że stałe czynności administracyjne związane z zamówieniami są rozliczne na jedno zamówienie. Im większe zamówienie tym niższe koszty.

rabaty od wielkości zamówienie - zmniejszenie wielkości zamówienia może spowodować wyższą cenę jednostkową z tytułu wielkości zamówienia.

Koszty wyczerpania zapasów - jeżeli wyczerpią się zapasy surowców, p[powoduje to przerwy i straty produkcji. Utrzymanie zbyt małych zapasów wyrobów gotowych powoduje utratę potencjalnego utargu a nawet odbiorcy.

Przyznawanie kredytu kupieckiego - wymaga ustalenia instrumentów kredytowych czyli form prawnych zabezpieczenia. Ustalenie zdolności kredytowej odbiorcy (wielkość kapitału odbiorcy). Ustalenie warunków kredytowania i dodatkowych bodźców. Wydłużenie terminu płatności może spowodować wzrost sprzedaży, jest to równoznaczne z obniżką cen (zmiana pieniądza w czasie) . Przedsiębiorstwo może stosować bodźce finansowe skłaniające do natychmiastowej płatności czyli skonto. Firma daje odroczony termin płatności ale jednocześnie ustala, jeżeli płatność zostanie zrealizowana w ciągu miesiąca to udzieli 2% skonta, czyli zmniejszenia wartości faktury.

płatność gotówkowa to 4% skonta

płatność w ciągu 30 dni to 2% skonta

100 zł minus 4% 100 zł = 96 zł

100 zł minus 2% x 100 zł = 98 zł

zapłata w ciągu 10 dni to 3% skonto 3/10 30

zapłata po 30 dniach to 5% skonto 5/30 60

Inkasowanie należności.

motyw transakcyjny - trzymanie gotówki jest konieczne ponieważ wpływy i wydatki nie mogą być zsynchronizowane

motyw ostrożności - zawsze istnieje możliwość wystąpienia nieprzewidzianych wydatków

motyw spekulacyjny - utrzymywanie zasobów gotówkowych - przewidywanych zyskownych możliwości inwestycyjnych

pełny - faktor - przejmuje na siebie całe ryzyko czyli obowiązek dochodzenia i ewentualnej windykacji należności

niepełny - kiedy dłużnik nie zapłaci za fakturę w określonym terminie musimy zwrócić pieniądze i sami dochodzić zwrotu należności

spółki kapitałowe

spółki osobowe

przedsiębiorstwa państwowe

spółdzielnie

osoby fizyczne

działalność prowadzona pod imieniem wspólników - dawne spółki cywilne

Lata |

Strumienie pieniężne wpływ środków pieniężnych |

Współczynnik dyskonta 15% |

Zdyskontowane strumienie |

0 |

-24,000 |

1,000 |

-24,000 |

1 |

1,200 |

0,870 |

1,044 |

2 |

15,000 |

0,756 |

11,340 |

3 |

20,000 |

0,658 |

13,160 |

4 |

20,000 |

0,572 |

11,440 |

|

|

|

12,984 |

NPV>O inwestycja powinna być realizowana NPV=12,984 |

|||

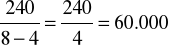

Nakład inwestycyjny w „O” 12,000 zł.

Lata |

Strumienie pieniężne Wpływ środków pieniężnych |

Współczynnik dyskonta 20% |

Zdyskontowane strumienie |

0 |

-12,000 |

1,000 |

-12,000 |

1 |

-10,000 |

0,833 |

-8,996 |

2 |

15,000 |

0,694 |

10,410 |

3 |

20,000 |

0,579 |

11,580 |

4 |

20,000 |

0,482 |

9,640 |

|

|

|

10,634 |

NPV>O inwestycja powinna być realizowana NPV=10,634 |

|||

IRR - jest to stopa zaktualizowanego efektu z inwestycji, jest równa zaktualizowanej wartości nakładów inwestycji

NPV=∑NC x Kdj -I

∑NC x Kdj=I x Kdj

ino - stopa dyskontowa dla której NPV<O (NPV - jest ujemne)

in1 - stopa dyskontowa, dla której NPV>O (NPV - jest dodatnie)

NPVo - zaktualizowana wartość netto (dla ino)<O

NPV1 - zaktualizowana wartość netto (dla in1)>O

Lp. |

Strumienie pieniężne Wpływ środków pieniężnych |

Współczynnik dyskonta Kdj 20 % |

Zdyskontowane strumienie pieniężne |

Kdj i 33% |

Zdyskontowane Strumienie pieniężne |

Kdj i 34% |

Zdyskontowane strumienie pieniężne |

|

0 |

-24,000 |

1,000 |

-24,000 |

1,000 |

-24,000 |

1,000 |

-24,000 |

|

1 |

1,200 |

0,769 |

922,8 |

0,752 |

902,4 |

0,746 |

895,2 |

|

2 |

15,000 |

0,592 |

888,0 |

0,565 |

847,5 |

0,557 |

835,5 |

|

3 |

20,000 |

0,455 |

910,0 |

0,425 |

850,0 |

0,416 |

832,0 |

|

4 |

20,000 |

0,350 |

700,0 |

0,320 |

640,0 |

0,310 |

620,0 |

|

|

|

|

1902,8 |

|

277 |

|

-230 |

|

ino=0,33 NPVo=277

in1=0,34 NPV1=-230

IRR=0,335 to IRR=33,5%

Zysk brutto - amortyzacja

![]()

ARR =

wartość księgowa środka trwałego na początku

ARR - oblicza się dla każdego roku eksploatacyjnego po czym wyliczamy średnią dla tych stóp

Majątek trwały - w myśl nowej ustawy jest to Rzeczowe aktywa trwałe

ARR=

ARR=

Musimy eliminować wpływ amortyzacji na wynik

Obliczyć księgową stopę zwrotu dla inwestycji o 4 letnim okresie zwrotu, planowany zysk brutto (Zb) 65.000 zł amortyzacja liniowa

I-196,000

t-4 lata

Zb-65.000 rocznie

Lata |

Zysk brutto |

Amortyzacja |

Zysk brutto Minus amortyzacja |

Wartość księgowa na początku roku |

ARR |

1 |

65,000 |

49,000 |

16,000 |

196,000 |

0,0816 |

2 |

65,000 |

49,000 |

16,000 |

147,000 |

0,1088 |

3 |

65,000 |

49,000 |

16,000 |

98,000 |

0,1633 |

4 |

65,000 |

49,000 |

16,000 |

49,000 |

0,3265 |

|

|

|

|

|

0,6802 |

ARR = 0.6802:4lata = 0,17005x100≈17%

Wady

Finansowanie mieszane dźwignia finansowa

Struktura kapitału - jest to relacja pomiędzy kapitałem własnym a zobowiązaniami od, których płacone są zobowiązania

Kapitał własny

Struktura Kapitału

Zobowiązania (dług)

Pożyczki Kredyt

Kapitał obcy

Wskaźnik rentowność kapitału

Zysk brutto

ROE=

Kapitał obcy

Ile złoty przynosi nam zysku złotówka zainwestowanego kapitału

ROE=

Każda zainwestowana złotówka przynosi nam 10% zysku czyli 10 groszy

Wybór struktury kapitały

Operacje |

Wariant I |

Wariant II |

Wariant II |

Kapitał własny |

6,000 |

3,000 |

1,000 |

Kapitał obcy |

- |

3,000 |

5,000 |

Zysk operacyjny |

1,400 |

1,400 |

1,400 |

Koszty finansowe 20% |

- |

600 |

1,000 |

Zysk brutto |

1,400 |

800 |

400 |

Podatek 40% |

560 |

320 |

160 |

Zysk netto |

840 |

480 |

240 |

ROE |

14% |

16% |

24% |

Zmiana rentowności kapitału własnego spowodowana zaangażowaniem kapitału obcego nosi nazwę dźwigni finansowej

Próg rentowności kapitału własnego jest to graniczny poziom zysku operacyjnego (przed spłatą odsetek i opodatkowaniem) przy, którym zysk netto jest nie zależny od stosowanej struktury finansowania

Wraz ze wzrostem zysku rośnie nam rentowność kapitału własnego

ROE

1400

1 600 1400 zysk operacyjny

Poniżej granicznego punktu DFL czyli takiego poziomu zysku operacyjnego dla, którego struktura finansowa niema znaczenia.

Poniżej granicznego zysku operacyjnego koszt korzystania z kredytu jest tak wysoki, że nie wystarcza zysku na pokrycie zaciągniętych kosztów finansowych

Osłona podatkowa z korzystania z kredytu ponieważ odsetki od kredytu są kosztem

Zysk netto

rw= x 100%

Kapitał własny

Kapitał 6,000 |

100% kapitału własnego |

50% kapitału własnego |

Wariant I |

||

Kapitał własny |

6,000 |

3,000 |

Kapitał obcy |

- |

3,000 |

1. Zysk operacyjny |

300 |

300 |

2. Koszty finansowe |

0 |

600 |

3. Zysk brutto |

300 |

-300 |

4. Podatek 40% |

120 |

0 |

5. Zysk netto |

180 |

-300 |

6. ROE |

180:6000x100=3% |

-300:3000x100=(-10%) |

Wariant II |

||

1. Zysk operacyjny |

600 |

|

2. Koszty finansowe |

0 |

|

3. Zysk brutto |

600 |

|

4. Podatek 40% |

240 |

|

5. Zysk netto |

360 |

|

6. ROE |

360:6000x100=6% |

0% |

Wariant III |

||

1. Zysk operacyjny |

1,000 |

|

2. Koszty finansowe |

0 |

|

3. Zysk brutto |

1,000 |

|

4. Podatek 40% |

400 |

|

5. Zysk netto |

600 |

|

6. ROE |

600:6,000x100=10% |

240:3,000x100=8% |

Kapitał 1,400 |

100% kapitału własnego |

50% kapitału własnego |

Wariant IV |

||

1. Zysk operacyjny |

|

|

2. Koszty finansowe |

|

|

3. Zysk brutto |

|

|

4. Podatek 40% |

|

|

5. Zysk netto |

|

|

6. ROE |

14% |

16% |

Wariant V |

||

1. Zysk operacyjny |

2,000 |

|

2. Koszty finansowe |

0 |

|

3. Zysk brutto |

2,000 |

|

4. Podatek 40% |

800 |

|

5. Zysk netto |

1200 |

|

6. ROE |

1,200:6,000x100=20% |

840:3,000x100=28% |

ROE

28%

14%

10%

8%

6%

3%

300 600 1000 1400 2000

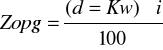

Rg=![]()

Rg - rentowność graniczna d - wielkość zobowiązań odsetkowych kapitał Zo - zysk operacyjny obcy

Kw - kapitał własny Kw - kapitał własny

O - odsetki i - stopa oprocentowania kapitałów obcych T T - podatek (odsetki)

Przy 12% Rg (rentowności granicznej) przy, której działa efekt dźwigni finansowej czyli użycie kapitału obcego powoduje wzrost rentowności własnego

Firma X stoi przed wyborem alternatywnych planów finansowania przedsięwzięcia przy założeniach

Zakładany zysk operacyjny w wysokości 1500 przy Zopg 1400

1.Kapitał własny |

7,000 |

3,500 |

5,600 |

1,400 |

2.Kapitał obcy |

- |

3,500 |

1,400 |

5,600 |

3.Zysk operacyjny |

1500 |

1,500 |

1,500 |

1,500 |

4.Koszty finansowe 20% |

- |

700 |

280 |

1,120 |

5. Zysk brutto |

1500 |

800 |

1,220 |

380 |

6. Podatek dochodowy 40% |

600 |

320 |

488 |

152 |

7. zysk netto |

900 |

480 |

732 |

228 |

8.ROE |

12,85% |

13,71% |

13,07% |

16,30% |

Dzwignia operacyjna

Podział kosztów na koszty stałe i zmienne.

Koszty stałe - jest to ta grupa kosztów, które przedsiębiorstwo musi ponosić niezależnie od tego czy i ile wytwarza (energia elektryczna - częściowo, amortyzacja koszty ogóle zarządu).

Koszty zmienne - są to koszty, które zmieniają się wraz ze zmianą ilości produkcji wytworzonej przez przedsiębiorstwo (koszty zużycia materiałów, płace bezpośrednie, energia elektryczna - częściowo).

KOSZTY STAŁE

koszty koszty

w zł jednostkowe

produktu

Ilość Ilość

produkcji w szt. produkcji w szt.

KOSZTY ZMIENNE

koszty koszty

w zł jednostkowe

produktu

Ilość ilość

produkcji w szt. produkcji w szt.

Przyrost zysku operacyjnego

Zysk operacyjny

Poziom dźwigni operacyjnej= x100

Przyrost produkcji x cena

Produkcja x cena

Poziom dźwigni operacyjnej informuje nas o ile % wzrośnie zysk operacyjny jeżeli przychody ze sprzedaży zwiększą się o 1%

W przedsiębiorstwie „A” i „B” sprzedaż produktu po 8 zł/szt.

Koszty stałe A - 240

B - 80

Koszty zmienne A - 4 zł/ szt.

B - 6 zł/ szt.

Sprzedaż w tys. zł |

Przychody w tys. zł 8 zł |

Koszty ogółem „A” ............4 zł |

Zysk operacyjny „A” |

Koszty ogółem „B” ...........6 zł |

Zysk operacyjny „B” |

0 20 40 60 80 100 120 140 |

0 160 320 480 640 800 960 1.120 |

240 320 400 480 560 640 720 800 |

(-) 240 (-) 160 (-) 80 0 80 160 240 320 |

80 200 320 440 560 680 800 920 |

(-) 80 (-) 40 0 40 80 120 160 200 |

20 tys. x 4 = 80 40 x 4 = 160 60 tys. zł x 4 = 240

240 240 240

160 - 320 = (-160) 320 - 400 = (-) 80 480 - 480 = 0

80 tys. zł x 4 = 320 100 x 4 = 400 100 x 6 = 600

240 240 +80

640 - 560 = 80 800 - 640 = 160 800 - 680 = 120

120 x 4 = 480 140 x 4 = 560 40 x 6 = 240

240 240 + 80

860 - 720 = 240 1.120 - 800 = 320 320 - 320 = 0

120 x 6 = 720 140 x 6 = 840

+ 80 80

960 - 800 = 160 1.120 - 920 = 200

Wzrost produkcji ze 100.000 do 120.000

(240 - 160) : 160 x 100 ![]()

= (80 : 160) x 100

Poziom dzwigni operacyjnej „A” = (960 - 800) : 800 (160 : 800)

p.d.o = 250% = 2,5 krotny

(160 - 120) : 120 x 100

Poziom dźwigni operacyjnej „B” = = 166,5%

(960 - 800) : 800

p.d.o = 166,5 % = 1,665 krotny

Koszty stałe „A” = 240 „B” = 80

Koszty zmienne „A” = 4 zł/szt. „B” = 6 zł/szt.

przychody

koszty

w zł.

Próg rentowności

koszty

stałe

Q sprzedaż

Próg rentowności - przy jakiej sprzedaży pokryjemy koszty całkowite

Ks + Q x Kz = Q x c

Ks koszty stałe Ks=QxKz=Qxc

Q ilość produkcji Ks=Qxc-QxKz

Kz koszty jednostkowe zmienne Q(c-Kz)=Ks

c jednostkowa cena produkcji Q=

A =

B =

Im wyższe koszty stałe tym wyraźniejsze jest działanie dźwigni operacyjnej koszty stałe maleją wraz ze wzrostem produkcji.

Gospodarka środkami trwałymi.

Środki trwałe - są rzeczowymi składnikami aktywów, są to grunty, wieczyste prawo do użytkowania gruntów.

Czym się różni umorzenie od amortyzacji.

Umorzenie - jest to proces sukcesywnego zmniejszenia wartości śr. trw. ze względu na ich zużycie fizyczne i ekonomiczne.

Amortyzacja - jest to proces sukcesywnego zmniejszania wartości śr. Trw. poprzez stopniowe przenoszenie ich wartości na nowe produkty wytwarzane za ich pomocą zaliczane do kosztów produkcji.

Rodzaj zużycia śr. trwałych.

Funkcja amortyzacji - budynki się umarza , a nie amortyzuje w spółdzielni mieszkaniowej.

Metody amortyzacji.

Raz wybraną metodę amortyzacji stosuje się do pełnego zamortyzowania środka trwałego. Stawki amortyzacyjne - można okresowo weryfikować te stawki biorąc pod uwagę okres ekonomicznej użyteczności i od intensywności wykorzystania i tempa postępu technologicznego.

Czy wybór rodzaju amortyzacji ma wpływ na wynik finansowy - tak, może menedżer wybrać rodzaj metody amortyzacji.

Kapitał obrotowy - zwany kapitałem pracującym jest to część kapitałów stałych firmy, która przekracza wartość majątku trwałego i finansuje majątek obrotowy.

Kapitał stały - jest to kapitał własny plus zobowiązania długoterminowe - są to zobowiązania inne niż dostawy i usługi, które staja się wymagalne w okresie dłuższym niż 12 w okresie okresu bilansowego.

Kapitał obrotowy = kapitał stały minus majątek trwały

(kapitał pracujący)

kapitał własny

plus

zobowiązania długoterminowe

Kapitał obrotowy jest równy zero „0” - dobrze czy źle.

Jaki ma być poziom kapitału obrotowego.

Optymalny poziom kapitału obrotowego - zapotrzebowanie. Wysoki poziom kapitału obrotowego wpływa na bezpieczeństwo firmy.

Kapitał obrotowy = kapitał pracujący = kapitał stały minus majątek trwały

Kapitał obrotowy minus zobowiązania

Ko > 0

Ko = 0 kapitał obrotowy w całości sfinansowany zobowiązaniami.

K < 0 firma sprzedaje za gotówkę, ale kupuje z odwrotnym terminem płatności.

Złota reguła bilansowa majątek trwały w całości finansowany jest kapitałem stałym, a majątek obrotowy zobowiązaniami.

Wartość majątku obrotowego, którego nie możemy sfinansować bieżącymi zobowiązaniami nazywamy zapotrzebowaniem na kapitał obrotowy.

Wskaźniki dynamiczne.

Konwersja - zamiana

1) Cykl konwersji zapasów - jest to okres przez jaki w firmie przetrzymywane są zapasy, a więc ilość dni od zakupu materiału do sprzedaży wyrobów gotowych.

Średnia wartość zapasów plus liczba dni

C k z = koszt własny sprzedanych produktów

2) Cykl konwersji należności - jest to okres w dniach po jakim następuje wpływ środków pieniężnych za sprzedane produkty

średnia wartość należności x liczba dni

C k n = wartość sprzedaży brutto w okresie

3)Cykl konwersji zobowiązań - cykl odroczonej płatności. Jest to okres w dniach po jakim płacimy dostawcy ( od dnia otrzymania towaru do dnia zapłaty)

Średnia wartość zobowiązań brutto x liczba dni

C k z ob= łączna wartość zakupów materiałów i towarów w okresie

Wszystkie wzory bazują na wartościach średnich mogą być obliczone dla roku, kwartału i innego dowolnego okresu.

Dłuższy okres przyjęty do liczenia tych cykli powoduje eliminacje upływu wahań sezonowych i otrzymujemy bardziej efektywne wyniki.

4) Cykl kapitału obrotowego - okres w dniach jaki mija od dnia zakupu materiałów do produkcji lub towarów handlowych do dnia otrzymania gotówki za sprzedane produkty lub towary nazywamy cyklem kapitału obrotowego brutto (Ckob).

1) Ckob = cykl konwersji zapasów + cykl konwersji należności.

Jeżeli kupujemy za gotówkę wówczas ten cykl pokazuje nam jaki kapitał pracujący jest potrzebny by firma mogła funkcjonować.

2) Cykl kapitału obrotowego netto (Ckon )

Ckon = Ckob - cykl konwersji zobowiązań

Przedsiębiorstwo handlowe sprzedaje towary po 10 dniach od dnia zakupu, zapłatę otrzymamy po (14) 36 dniach korzystamy z 14 dniowego odroczenia terminu płatności. Obliczyć cykl kapitału obrotowego netto.

Ckon = 10 + 36 - 14 = 32

32 x 600 zł = 19.200 zł

500 zł - wartość zakupionych materiałów

100 - inne koszty

600 - razem 14 x 10 - 14 = 10 dni

Cykle konwersji stanowią dodatkowe źródło informacji dla zarządzających.

1) pozwalają porównać rzeczywisty cykl płatności należności z udzielonymi przez firmę odroczonych terminów płatności i w razie wystąpienia znacznych różnic zbadać skuteczność procesów windykacji;

2) sprawdzić jak długi był rzeczywisty cykl obrotu zapasami i przeanalizować czy jest on dostosowany do poziomu sprzedaży;

3) porównać rzeczywisty cykl odroczenia płatności za dostawy wynikający z kontraktów i jeżeli jest dłuższy niż rzeczywiście udzielone terminy płatności to sprawdzić powód tak zaistniałej sytuacji i ile to przedsiębiorstwo kosztowało.

Przedsiębiorstwo „A” produkuje drobny sprzęt kuchenny.

Dane z ksiąg |

01.01. |

31.12. |

zapasy |

750.000 |

600.000 |

Należności z tyt. dostaw |

900.000 |

980.000 |

Zobowiązania z tyt. dostaw |

750.000 |

900.000 |

Sprzedaż brutto za rok |

5.000.000 |

|

Wartość zakupu materiałów za rok |

4.000.000 |

|

![]()

Ckz =

Ckz = 61,59 dni

Ckn = 68,62 dni

Ckzob = 75,28 dni

Ckob = 130,21 dni

Ckon = 54,93 dni

Optymalizacja zapasów.

Celem zarządzania zapasami jest optymalizacja stanu zapasów poprzez zbilansowanie korzyści związanych z utrzymaniem zapasów są bowiem koszty, które rosną wraz ze wzrostem zapasów i są takie które maleją wraz ze wzrostem zapasów.

Koszty rosnące

Koszty malejące

Zarządzanie należnościami.

Przykład: firma udziela 60 dniowy termin płatności.

Wartość faktury 100 zł

![]()

Skonto to świadoma zachęta do wcześniejszego płacenia celem ograniczenia ryzyka przeterminowanych należności. Przedsiębiorstwo gotowe jest odstąpić od realnego zysku dla uniknięcia opóźnień w płatności ponieważ może ono przekształcić się w nieściągalne długi.

Przykład: termin płatności 30 dni

termin płatności 60 dni

Firma musi mieć opanowaną politykę niespłaconych kredytów kupieckich oraz ustalone procedury postępowania w przypadkach opóźniających się płatności. Ostra polityka ściągania należności może spowodować spadek sprzedaży

Zarządzanie gotówką

Celem zarządzania gotówka jest zmniejszenie jej ilości w firmie bez ograniczenia działalności i narażenia na dodatkowe ryzyko.

Utrzymanie płynnych środków uzasadnione jest:

Zarządzanie zobowiązaniami

Im szybciej wywiązujemy się z naszych zobowiązań tym dłuzsze terminy płatności możemy uzyskać

Jedna z metod finansowania jest faktoring pozwala on szybko zamienić należności na gotówkę nie powoduje powstania zobowiązań, jest on droższy niż kredyt ale łatwiejszy do uzyskania i wymaga łatwiejszych zabezpieczeń.

Faktoring nie jest rodzajem kredytu, na świadczenie tego rodzaju usług podpisujemy umowę z bankiem lub inna instytucja finansową tak zwanym faktorem po wystawieniu faktury z odroczonym terminem płatności przekazujemy go faktorowi a ten od razu wypłaca nam kwotę pomniejszona o swoje wynagrodzenie.

Dwa rodzaje umowy faktoringu

Podstawowym kosztem faktoringu są pobierane z góry odsetki, oraz prowizje od limitu, a także często od poszczególnych faktur.

Formy prawne przedsiębiorstw i ich kapitałów.

Nowy kodeks spółek handlowych od obowiązujący od września 2001roku

W rachunkowości kapitał podstawowy

Kapitał odzwierciedla udziały wspólników , wnoszone są w formie pieniężnej lub aportu. Kapitał nie mniej niż 50,000 zł i 500zł jeden udział w spółkach z o.o.

Spółka z o.o. może mieć także kapitał zapasowy, musi utworzyć kapitał zapasowy z nadwyżek osiągniętych z udziałów sprzedanych powyżej ich wartości nominalnej, może tworzyć kapitał zapasowy z zysku z przeznaczeniem na pokrycie strat i inne wydatki jeśli jest to zapisane w umowie spółki.

Spółka może tworzyć różne kapitały rezerwowe częścią kapitałów własnych jest zysk niepodzielny

Spółka akcyjna - odzwierciedleniem liczby akcji i ich wartości nominalnej, mogą być obejmowane akcje za wkłady pieniężne i aport 500,000zł kapitał podstawowy a wartość nominalna 1 akcji 1 zł.

Kapitał zapasowy - obligatoryjnie tworzy z nadwyżek z emisji powyżej ic wartości inaczej niż w sp. z o.o. 8% z zysku z poszczególnych lat obrotowych na pokrycie strat do chwili aż wysokość kapitały osiągnięcia 1/3 kapitału podstawowego.

Obligatoryjnie wysokość dopłat, które uiszczają akcjonariusze w zamian za przyznanie szczególnych uprawnień ich akcjom.

Przedsiębiorstwa państwowe

Zamiast kapitału są fundusze, organ założycielski podejmując decyzje o powołaniu przedsiębiorstwa wyposaża je w środki niezbędne do działalność w fundusz założycielski = fundusz podstawowy

Fundusz przedsiębiorstwa może nosić nazwę fundusz zakładu występuję w ZOZ

Spółdzielnie

Mogą tworzyć fundusz podstawowy -zakładowy jest fundusz udziałowy, wnoszone przez spółdzielców udziały.

Spółdzielnie mogą tworzyć fundusz zapasowy, który nosi nazwę funduszu zasobowego

Ponadto może występować fundusz z aktualizacji wyceny środków trwałych na podstawie odrębnych przepisów Ministra Finansów

Kapitał z przeszacowania wylicza się w przypadku sprzedaży lub likwidacji środka trwałego objętego przeszacowaniem

Wartość tego przeszacowania zwiększa kapitał lub fundusz zapasowy

Inne kapitały zapasowe lub rezerwowe mogą być tworzone nieobowiązkowo

Spółka komandytowa

Kapitał w tej spółce podlega wpisowi do rejestru jest to tak zwana suma komandytowa, która oznacza pieniężną wysokość odpowiedzialności komandytariuszy wobec wierzycieli.

Komandytariusz suma komandytowa

Komplementariusz prowadzi sprawy spółki i odpowiada za zobowiązania spółki bez ograniczenia

Spółka komandytowo - akcyjna

Komandytariusz akcjonariusze emisja akcji

Komplementariusz

Suma komandytowa jest to kapitał akcyjny, wysokość kapitału 50,000

Spółka jawna jest spółką osobową nie musi mieć żadnego kapitału

Spółka partnerska - nie musi mieć zadnego kapitału, wspólnicy muszą świadczyć pracę na rzecz spółki

25

Wyszukiwarka

Podobne podstrony:

Finanse publiczne - gotowe ściągi, Finanse publiczne - gotowe ściągi

FINANSE W DEFINICJI FORMAT ŚCIĄGI, FINANSE PUBLICZNE

Finanse Sciągi Zestawienie ściąg z wzorami (51 str )

finans dzial przeds slowniczek terminow, Rózne z sieci sciagi Administracja, sciagi

Cechy finansów publicznych, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Socjologia - sciagi, bankowość i finanse - pomoce naukowe

Ściągi, Bankowość, System finansowy składa się z:

prawo finansowe, Opracowania i ściągi

Ściągi, Analiza finansowa, RACHUNEK ZYSKÓW I STRAT - WZÓR

analiza sciagi[1], Wstępna i wskaźnikowa analiza sprawozdań finansowych

Finanse i bankowoťŠ1 - wyk│ady - sciagi , I

Finanse i bankowoťŠ1 - wyk│ady - sciagi , I

rynki finansowe kolos 2, ściągi 2 rok ekonomia 1 sem

zarządzanie finansami, ŚCIĄGI Z RÓŻNYCH DZIEDZIN, zarzadzanie

ściągaRynek finansowy, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

więcej podobnych podstron