RACHUNKOWOŚĆ

Rachunek zysków i strat

PORÓWNAWCZY |

KALKULACYJNY |

|

|

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Wynik z działalności operacyjnej

Przychody finansowe

Koszty finansowe

Wynik z działalności gospodarczej

Zyski nadzwyczajne

Straty nadzwyczajne

Wynik finansowy brutto

Obowiązkowe obciążenia wyniku finansowego

Wynik finansowy netto

Do ewidencji kosztów w układzie rodzajowym służą konta zgrupowane w Zespole 4 w Planie Kont „Koszty według rodzajów i ich rozliczenie”. Na kontach tych ujmowane są koszty proste działalności eksploatacyjnej rzeczywiście poniesione w danym okresie sprawozdawczym, bez względu na to jakiego okresu faktycznie dotyczą.

W układzie rodzajowym wydziela się konta:

„Zużycie materiałów i energii” - ujmuje się rozchód nabytych surowców, półfabrykatów, opakowań, paliwa, części zapasowych maszyn i urządzeń, a także koszty zużycia energii elektrycznej, pary, wody i gazu. W ciężar konta księguje się także zakupy materiałów nie przechodzących przez magazyn.

„Usługi obce” ujmuje się różne usługi wykonywane przez dostawców:

obróbka obca - koszty usług i robót wykonywanych przez obce jednostki na powierzonych im elementach produkcji,

usługi transportowe i spedycyjne - związane z zakupem materiałów i towarów, ze sprzedażą produkcji i towarów oraz z przewozami obcymi wewnątrz jednostki gospodarczej,

usługi remontowe, czyli koszty wykonywanych przez inne podmioty remontów napraw i konserwacji składników majątku, jeśli nie stanowią kosztów na ulepszenie istniejących środków trwałych,

inne usługi obce, np. koszty usług pocztowych, telekomunikacyjnych, utrzymanie czystości ulic, placów, usługi informatyczne, usługi najmu i dzierżawy.

„Podatki i opłaty” - służy do ewidencji podatków i opłat stanowiących koszty zwykłej działalności operacyjnej (VAT od towarów i usług, naliczony podatek od nieruchomości, podatki od spadków i darowizn, cło, inne podatki i opłaty na rzecz miasta i gminy)

„Wynagrodzenia” - ewidencjonuje się ogół wynagrodzeń pieniężnych i w naturze przysługujących pracownikowi ze stosunku pracy, umowy o dzieło czy innych umów. Nie ewidencjonuje się premii, nagród, wynagrodzeń wypłacanych z Zakładowego Funduszu Świadczeń Socjalnych.

„Świadczenia na rzecz pracowników” - ewidencjonuje się na nim:

składki z tytułu ubezpieczeń społecznych, z części opłaconej przez pracodawcę

odpisy na fundusz pracy

odpisy na zakładowy fundusz świadczeń socjalnych

wydatki na sfinansowanie ubezpieczeń na życie proc pracowników

szkolenia pracowników

dopłaty do biletów pracowników oraz inne świadczenia na rzecz pracowników

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych księguje się na koncie „Amortyzacja”. Nie księguje się na nim nieplanowanych odpisów amortyzacyjnych obciążających pozostałe koszty operacyjne

„Pozostałe koszty rodzajowe” obejmuje nie wymienione koszty proste, np. koszty podróży służbowych, przejazdów, noclegów, diet, koszty reprezentacji i reklamy oraz inne koszty rodzajowe, np. opłaty za parkingi, składki ubezpieczeń majątkowych, składki na rzecz organizacji, do których przynależność nie jest obowiązkowa.

Przykład 3:

W jednostce gospodarczej wystąpiły następujące operacje:

1) Odpisano umorzone zobowiązania 10000 zł

2) Wysłano rachunek za sprzedane produkty 78000 zł

3) Otrzymano przelewem odsetki od środków zgromadzonych na rachunku bankowym 2400 zł

4) Na skutek pożaru uległy zniszczeniu materiały w magazynie 29000 zł

5) Otrzymano na rachunek bankowy karę umowną od dostawcy 31000 zł

6) Otrzymano przelewem odsetki od obligacji 12000 zł

7) Zapłacono przelewem odsetki za zwłokę 4100 zł

8) Odpisano nieściągalne należności 37000 zł

9) Przeksięgujemy konta wynikowe na konto „Wynik finansowy”

Zobowiązania Pozostałe Przychody ze Należności

wobec dostawców przychody operacyjne sprzedaży produktów od odbiorców

1) 10000 Sp. 9b) 13100 10000 (1 9a) 78000 78000 (2 2) 78000 37000 (8

3100 (5

10000 - 78000 78000 78000 37000

- 10000 Sk. 13100 13100 41000 Sk.

10000 10000 78000 78000

Straty

Rachunek bankowy Przychody finansowe Materiały nadzwyczajne

Sp. 4100 (7 9d) 14400 2400 (3 Sp. 2900 (4 4 ) 29000 29000 (9e

3) 2400 12000 (6

5) 3100 14400 14400 - 2900 29000 29000

6) 12000 Sk. 2900 -

17500 4100 2900 2900

13400 Sk.

17500 17500

Pozostałe

Koszty finansowe koszty operacyjne Wynik finansowy

7) 4100 4100 (9f 8) 37000 37000 (9c 9c) 37000 78000 (9a

9e) 29000 13100 (9b

4100 4100 37000 37000 9f) 4100 14400 (9d

70100 105500

Sk. 30450

100550 10550

Saldo Ct na koncie “Wynik finansowy” oznacza zysk jednostki gospodarczej.

Jednostka gospodarcza, która ewidencjonuje koszty w układzie rodzajowym sporządza rachunek wyników w wersji porównawczej.

Koszty w układzie kalkulacyjnym to podział kosztów z uwzględnieniem miejsca ich powstania. Z reguły miejscami powstania kosztów są terytorialnie i organizacyjnie wydzielone komórki jednostki gospodarczej podporządkowane osobom odpowiedzialnym za ich gospodarkę.

Wariant kalkulacyjny rachunku wyników stosuje się wówczas, gdy system księgowy dostarcza danych o wysokości kosztu własnego sprzedaży.

Do ewidencji kosztów według typów działalności służą konta:

Koszty działalności podstawowej

Koszty działalności pomocniczej i socjalnej

Koszty zarządu

Rozliczenie kosztów działalności.

Na koncie „Koszty działalności podstawowej” księguje się po stronie Wn (Dt):

Poniesione koszty proste

Koszty rozliczane w czasie, w części przypadającej na dany okres

Wydanie półfabrykatów do produkcji w jednostce gospodarczej, która prowadzi ewidencję ilościowo - wartościową

Po stronie Ma (Ct) księgujemy na tym koncie:

Rzeczywisty techniczny koszt wytworzenia produktów gotowych

Techniczny koszt wytworzenia półfabrykatów w jednostkach, które prowadzą ewidencję ilościowo - wartościową

Koszty do rozliczenia w czasie

Na koniec roku konto może wykazywać saldo Wn (Dt) oznaczające produkcję w toku.

Na koncie „Działalność pomocnicza i socjalna” księgujemy:

Świadczenie usług transportowych, sprzętowych, remontowych, informacyjnych na rzecz innych komórek jednostki gospodarczej

Wytwarzanie na własne potrzeby energii, materiałów, narzędzi

Świadczenie usług mających na celu zaspokojenie potrzeb bytowych pracowników np. prowadzenie internatów, ośrodków wypoczynkowych, hoteli robotniczych, stołówek dla robotników

Pełnienie innych funkcji pomocniczych

Konto „Koszty zarządu” służy do ewidencji takich kosztów jak:

Koszty ogólno-administracyjne (związane z zarządzaniem jednostką jako całością)

płace i narzuty na płace pracowników zarządu,

opłaty pocztowe i telefoniczne,

delegacje i przejazdy tych pracowników zarządu,

zużycie materiałów na cele biurowe,

podatki, opłaty i świadczenia.

Koszty ogólne zarządu (dotyczące danej jednostki jako całości)

utrzymanie terenów magazynów, ochrona mienia,

koszty reprezentacji i reklamy,

koszty BHP.

Rozliczenie kosztów według rodzajów dotyczących:

działalności podstawowej

działalności pomocniczej i socjalnej

działalności zarządu

przyszłych okresów lub wyrażających wykorzystanie rezerw na koszty przyszłych okresów

Przeniesienie na koniec roku obrotowego kosztu własnego sprzedanych produktów

Przeniesienie na koniec roku obrotowego salda wyrażającego:

zwiększenie stanu produktów między początkiem i końcem roku

zmniejszenie stanu produktów pomiędzy początkiem i końcem roku

Zmniejszenie stanu produktów 40000 zł

Przychody ze sprzedaży produktów 600000 zł

Koszt własny sprzedanych produktów 400000 zł

Jednostka zapłaciła podatek dochodowy 100000 zł

Przychody ze sprzedaży produktów 600000,-

Koszt własny sprzedanych produktów 400000,-

Zysk ze sprzedaży 200000,-

Podatek dochodowy 100000,-

Zysk netto 100000,-

Przychody ze sprzedaży produktów 600000,-

Zmniejszenie stanu produktów - 40000,-

Koszty według rodzaju 36000,-

Zysk ze sprzedaży 200000,-

Podatek dochodowy 100000,-

Zysk netto 100000,-

Zmniejszenie stanu majątku trwałego i majątku obrotowego, czyli zmniejszenie aktywów

Zwiększenie zobowiązań oraz kapitałów własnych, czyli zwiększenie pasywów

Zwiększenie stanu majątku trwałego lub obrotowego, czyli wzrost aktywów

Zmniejszenie zobowiązań oraz kapitałów własnych, czyli zmniejszenie pasywów

Zmiana środków pieniężnych netto (A + B + C)

Środki pieniężne na początek okresu

Środki pieniężne na koniec okresu obrachunkowego (D + E)

amortyzacji równomiernej (liniowej)

amortyzacji nierównomiernej

metodę degresywną (przyspieszoną), gdzie stawkę podstawową przemnaża się przez współczynnik zwiększający np. 2, wyższe odpisy amortyzacyjne na początku okresu użytkowania,

metodę progresywną, która opiera się na założeniu, że starzenie się środków trwałych wymaga większej liczby remontów i w związku z tym należy stosować coraz wyższe odpisy amortyzacyjne

metodę naturalną - wylicza się średni okres zużywania maszyn i w celu ustalenia stawki amortyzacyjnej wartość środka trwałego dzieli się przez przewidywaną liczbę jednostek pracy jaką ma wykonywać środek trwały w całym okresie jego eksploatacji.

malejącego salda, czyli wartość netto zmniejsza się z każdym rokiem (mechanizm liczenia j.w.), ale konsekwentnie, aż do momentu całkowitego zamortyzowania środka trwałego bez powrotu do metody liniowej

sumy cyfr rocznych lub amortyzacji malejącej w proporcji do pozostałych lat użytkowania (metoda SOYD)

Zakup środków trwałych nie wymagających montażu

Przyjęcie z inwestycji środków trwałych

Urzędowa aktualizacja

Przyjęcie środków trwałych w formie aportu

Otrzymanie środków trwałych w formie darowizny

Zwiększenie wartości środków trwałych o koszty jego ulepszenia

Książki inwentażowej, do której wpisywane są chronologicznie wszystkie przyjmowane do użytkowania środki trwałe oraz podstawowe dla nich informacje, np. wartość brutto środka trwałego

Kart szczegółowych środków trwałych zawierających nazwę i cechy charakteru każdego środka trwałego, wartość brutto i ich umorzenie, datę przyjęcia do eksploatacji, miejsce eksploatowania i koszty modernizacji

Tabel amortyzacyjnych służących do ustalania wartości umorzenia i amortyzacji

Likwidacja związana ze zużyciem

Likwidacja związana ze stratami losowymi

Sprzedaż środków trwałych

Przekazanie środków trwałych w formie darowizny

Koszty robót, dostaw i usług inwestycyjnych opłaconych na podstawie rachunków

Koszty inwestycyjne rozliczane poprzez konto rozliczenie kosztu

Odsetki, prowizje od pożyczek i kredytów inwestycyjnych opłacone w trakcie realizacji inwestycji

Uzyskane efekty zwiększające środki trwałe

Odpisane koszty inwestycyjne bez efektu gospodarczego

Udziałowy, którego istota polega na udostępnieniu kapitału w zamian za prawo do własności podmiotu emitującego instrument finansowy (udziały, akcje)

Wierzytelnościowy polegający na długookresowym udostępnieniu środków trwałych finansowych w zamian za korzyści określone w umowie (pożyczki długoterminowe, należności długoterminowe) oraz dłużne papiery wartościowe, czyli obligacje i bony skarbowe

Nabycie akcji, obligacji i innych instrumentów

Korekta wartości finansowego majątku trwałego o trwałe ubytki jego wartości

Wniesienie aportu

Leasing operacyjny - właścicielem przedmiotu jest leasingodawca i dokonuje on odpisów amortyzacyjnych. Raty leasingowe dla leasingodawcy stanowią przychód, natomiast dla leasingobiorcy są kosztem. W leasingu tym ujęte zasady są podobne do umowy dzierżawy lub najmu, ryzyko i korzyści wynikające z prawa własności lub wydzierżawionego przedmiotu pozostają przy leasingodawcy. Jest on zawierany na krótki okres.

Leasing finansowy - właścicielem przedmiotu jest leasingobiorca i on dokonuje odpisów amortyzacyjnych. Raty leasingowe są przychodem dla leasingodawcy w postaci odsetek, a dla leasingobiorcy kosztem są tylko odsetki. Ponadto jest to umowa zawarta na dłuższy okres. Ryzyko i korzyści przechodzą na leasingobiorcę. Płatności w umowie muszą być wykazane w pełnej wysokości za cały okres umowy z podziałem na wartość przedmiotu leasingu i oprocentowanie kredytu leasingowego.

Wyłączeniu z kosztów działalności i gromadzeniu na odpowiednim koncie kwot kosztów za więcej niż 1 miesiąc, a następnie rozliczenie ich na te miesiące, których dotyczą

Wliczeniu do kosztów bieżącego miesiąca usług i świadczeń wykonanych na rzecz jednostki, lecz jeszcze nie stanowiących zobowiązań, np. z braku właściwych dokumentów, a także kosztów prawdopodobnie przewidzianych do poniesienia

Rozliczenia międzyokresowe czynne

Rozliczenia międzyokresowe bierne

Czynne rozliczenia międzyokresowe kosztów dokonywane są wówczas, gdy wydatki lub zużycie składników majątku dotyczą miesięcy następujących po miesiącu, w których je poniesiono. Takie koszty przyszłych okresów mogą być rozliczane na poszczególne miesiące w ciągu 1 roku obrotowego lub w okresie kilku lat. Ponieważ koszty te występują po stronie aktywów, są więc składnikami majątku. W związku z tym traktowane są jako równoważne materialnym produktom pracy (wyrobom gotowym) i wywierają wpływ na zwiększenie sumy wszystkich poniesionych w danym okresie kosztów rodzajowych nawet wówczas, gdy będą oddziaływały na wynik finansowy innego miesiąca.

Na podstawie rachunku uproszczonego opłacono przelewem bankowym czynsz za dzierżawę lokalu biurowego za czerwiec i lipiec 9500 zł

Rozliczono koszt rodzajowy 9500 zł

Odpisano w koszty czynsz przypadający na czerwiec 4750 zł

W lipcu odpisano w koszty kwotę czynszu przypadającą na ten miesiąc 4750 zł

Rozliczenie międzyokresowe bierne obejmują kwoty zaliczane do kosztów bieżącego miesiąca, których poniesienie nastąpi dopiero w przyszłości, a więc nie stanowi jeszcze zobowiązania. Rozliczenia te polegają na tworzeniu rezerwy na koszty przyszłych okresów. Stosuje się je w odniesieniu do kosztów występujących nieperiodycznie, a wymagających równomiernego rozłożenia na poszczególne miesiące.

Ściśle oznaczonych świadczeń wykonanych na rzecz jednostki, lecz jeszcze nie stanowiących zobowiązań, np. z powodu braku faktury

Prawdopodobnych kosztów, których kwota lub data powstania zobowiązania z ich tytułu nie są jeszcze znane, np. koszty z tytułu napraw gwarancyjnych lub rękojmi.

W listopadzie zaksięgowano bierne rozliczenie międzyokresowe jako rezerwę na koszt remontu urządzenia produkcyjnego 30000 zł

Otrzymano w dniu 30 grudnia rachunek uproszczony za zakończony remont urządzenia na kwotę 63000 zł

Przeniesiono koszt rodzajowy 63000 zł

Wliczono do kosztów grudnia pozostałą część kosztów remontowych 33000 zł

Wierzytelności zapłaconych przez zaliczenie ich do pozostałych przychodów operacyjnych

Należności umorzonych, przedawnionych lub nieściągalnych przez zmniejszenie wierzytelności

Poniesionych strat przez odniesienie ich na konta rozrachunki lub środków pieniężnych w zależności od tytułu tworzonych rezerw

Odsetek należnych do zapłacenia

Dodatnich i ujemnych różnic kursowych

Rezerw ujmowanych w ciężar kosztów

Amortyzacji, którą ustalono zgodnie z planem amortyzacji; może się różnić od amortyzacji stanowiącej koszt uzyskania przychodu

Przychody - 10000 zł, w tym przychody nie opodatkowane w danym okresie 2200 zł

Koszty - 8000 zł, w tym koszty nie będące kosztami uzyskania przychodów w danym okresie z punktu widzenia ustawy o podatku dochodowym 1400 zł

Stawka podatku dochodowego wynosi 34%

zysk brutto 2000 zł

przychody nie opodatkowane 2200 zł

koszty nie stanowiące kosztów uzyskania przychodów 1400 zł

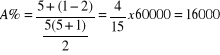

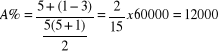

podstawa opodatkowania (a - b + c) = (2000 - 2200 +1400) = 1200 zł

podatek dochodowy stanowiący zobowiązanie podatkowe

Naliczenie podatku dochodowego stanowiącego zobowiązanie podatkowe 408 zł

Utworzenie rezerwy na podatek dochodowy (680 - 408) = 272 zł

Konto „Rozliczenie kosztów działalności” stosuje się, gdy ponoszone koszty proste ewidencjonowane są najpierw na kontach kosztów według rodzajów, a następnie przenosi się je na konta kosztów według typów działalności.

Koszt własny Rozliczenie Koszty działalności

sprzedanych produktów kosztów rodzajowych podstawowej

(2) (1a)

Koszty działalności

pomocniczej i socjalnej

(1b)

Wynik finansowy

Koszty zarządu

(3a) (1c)

Rozliczenie

międzyokresowe kosztów

(1d)

(3b)

Objaśnienie schematu:

Zmiana stanu produktów sprowadza koszty do porównywalności z przychodami i umożliwia obliczenie prawidłowego wyniku finansowego.

Mogą wystąpić takie rachunki:

a) przychody ze sprzedaży b) przychody ze sprzedaży

- suma kosztów według rodzaju - suma kosztów według rodzajów

+ zmniejszenie stanu produktów - zwiększenie stanu produktów

= wynik finansowy ze sprzedaży = wynik finansowy ze sprzedaży

490

Rozliczenie kosztów rodzajowych

Koszt własny koszty okresu

sprzedanych

produktów

(-) nadwyżka (+) zwiększenie

zmniejszenie stanu produktów

stanu produktów

Jeżeli występuje nadwyżka obrotu Wn (nadwyżka obrotu Wn nad Ma) oznacza to zmniejszenie stanu produktów. Jeżeli wystąpi nadwyżka obrotów Ma (nadwyżka obrotu Ma nad Wn) to w jednostce gospodarczej nastąpi zwiększenie stanu produktów.

Przykład 4:

W jednostce gospodarczej wystąpiły następujące wielkości:

Sporządzić rachunek wyników w wersji kalkulacyjnej i porównawczej.

Wariant kalkulacyjny

Wariant porównawczy

490

Rozliczenie kosztów rodzajowych

Koszt własny koszty rodzajowe, czyli

sprzedanych 360000 koszty danego okresu

produktów

400000

400000 360000

40000 Sk (Wn)

400000 400000

Sprawozdanie z przepływu środków pieniężnych (Cash flow)

Sprawozdanie to ujmuje wszystkie wpływy i rozchody środków pieniężnych w jednostce gospodarczej z wyłączeniem operacji związanych z zakupem lub sprzedażą środków pieniężnych.

Celem sprawozdania (Cash flow) jest ukazanie, skąd jednostka uzyskała środki pieniężne i na jaki cel je wydatkowała. Sprawozdanie Cash flow sporządzane jest według zasady kasowej, czyli wprowadzane są tylko te operacje, które powodują wpływ lub wypływ pieniądza. Cash flow wskazuje, skąd jednostka uzyskała środki i na jaki cel je wydała.

Źródłami gromadzenia (wpływu) środków są:

Kierunkami wydatkowania środków są:

Biorąc pod uwagę stany bilansowe w jednostce gospodarczej możemy określić następujące zmiany w bilansie:

1) AKTYWA KIERUNEK W SALDZIE POCZĄTKOWYM CASH FLOW

Saldo końcowe < Saldo początkowe (+) źródło środków

Saldo końcowe > Saldo początkowe (-) zmniejszenie środków

2) PASYWA

Saldo końcowe < Saldo początkowe (-) wydatkowanie środków

Saldo końcowe > Saldo początkowe (+) źródło środków

Najprostsze sprawozdanie Cash flow:

+A. Przepływy środków pieniężnych z działalności operacyjnej

+B. Przepływy środków pieniężnych z działalności inwestycyjnej

+C. Przepływy środków pieniężnych z działalności finansowej

Przepływy środków pieniężnych z działalności operacyjnej są skutkiem podstawowej działalności jednostki, czyli działalności produkcyjnej, usługowej i handlowej.

Przepływy środków pieniężnych z działalności inwestycyjnej obejmują wydatki, bądź wpływy związane z nabywaniem i sprzedażą składników majątku trwałego.

Przepływy środków pieniężnych z działalności finansowej dotyczą zaszłości, które powodują zmiany w wielkości i strukturze kapitału własnego oraz zapożyczeń jednostki gospodarczej, czyli zaciąganie i spłata kredytów, pożyczek, wypłata dywidend, płatności i zobowiązania z tytułu dostaw i usług itp.

Aktualizacja wyceny i umorzenie

Środki trwałe na koncie ujmowane są według wartości brutto (początkowej), którą jest cena nabycia, koszt wytworzenia lub cena rynkowa.

Cena nabycia obejmuje rzeczywistą cenę zakupu, czyli płaconą dostawcy oraz koszty związane bezpośrednio z zakupem (montaż, transport, ubezpieczenie), a także podatek VAT, jeżeli nie podlega odliczeniu od VAT-u należnego, odsetki, prowizje, różnice kursowe naliczone od pożyczek, kredytów na czas trwania np. inwestycji.

Koszt wytworzenia obejmuje koszt środka trwałego wytworzonego we własnym zakresie.

Cena rynkowa stosowana jest, jeżeli nie jest możliwe ustalenie ceny nabycia lub kosztu wytworzenia. Jest to cena sprzedaży takiego samego lub podobnego przedmiotu.

W bilansie środki trwałe wyraża się według wartości netto, którą jest wartość brutto pomniejszona o umorzenie.

Wartość początkowa (brutto) i dokonane na dany moment odpisy amortyzacyjne w związku z inflacją podlegają aktualizacji wyceny. Różnica z aktualizacji tworzy kapitał rezerwowy nienaruszalny do momentu sprzedaży lub likwidacji środka trwałego.

Przeznaczone do likwidacji lub wycofane środki trwałe wycenia się według wartości księgowej netto albo w cenie sprzedaży netto.

Składniki finansowego majątku trwałego wycenia się w momencie zakupu w cenie nabycia łącznie z opłatami notarialnymi, sądowymi oraz z prowizjami biur maklerskich.

Udziały w innych jednostkach i długoterminowe papiery wartościowe wycenia się w cenie nabycia pomniejszonej o odpisy uzasadnione trwałą utratą ich wartości.

Umorzenie środków trwałych jest to okresowe korygowanie wartości początkowej tych środków o wartość zużycia.

Natomiast wyrażone w pieniądzu fizyczne zużycie środka trwałego na skutek ich użytkowania wliczone do kosztów działalności to amortyzacja.

Odpisy amortyzacyjne oblicza się za pomocą metody:

Roczną stawkę amortyzacji oblicza się według wzoru:

![]()

Roczna stopa amortyzacji:

![]()

W metodzie nierównomiernej wyróżnia się:

Przykład 5:

Środek trwały zużywa się jednakowo przez cały czas jego eksploatacji.

W styczniu 1993 r. rozpoczęto amortyzowanie środka trwałego metodą degresywną.

Wartość początkowa środka trwałego - 240000 zł

Stopa amortyzacji - 10%

Współczynnik podwyższający - 2

Kwota amortyzacji rocznej przy zastosowaniu metody liniowej wynosi 10% x 240000 = 24000

Amortyzacja degresywna 10% x 2 = 20%

1993 240000 x 20% = 48000

1994 240000 - 48000 = 192000 x 20% = 38400

1995 192000 - 38400 = 153600 x 20% = 30720

1996 153600 - 30720 = 122880 x 20% = 24576

1997 122880 - 24576 = 98304 x 20% = 19660

(Metodą degresywną liczymy do momentu, gdy wartość zrówna się z wartością z metody liniowej. Potem przechodzimy do metody liniowej)

1998 98304 - 24000 = 74304

1999 74304 - 24000 = 50304

2000 50304 - 24000 = 26304

2001 26304 - 24000 = 2304

Liczenie amortyzacji metodą degresywną można dokonać za pomocą 2 metod:

Metoda malejącego salda oblicza się według wzoru:

![]()

![]()

- amortyzacja dla danego roku

![]()

- roczna wartość amortyzacji

![]()

- wartość netto środka trwałego na początek danego roku

Metoda SOYD:

![]()

- kolejny rok dla którego oblicza się stopę amortyzacji

![]()

- przewidywany czas użytkowania

![]()

- stopa amortyzacji dla danego roku

Przykład 6:

Wartość początkowa środka trwałego - 60000 zł

Okres użytkowania - 5 lat

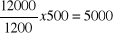

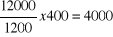

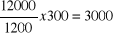

Stopy amortyzacyjne dla kolejnych 6 lat wynoszą:

Dla pierwszego roku Dla drugiego roku:

Dla trzeciego roku:

Metoda naturalna

Wartość początkowa środka trwałego - 20000 zł

Środek transportu o planowanym przebiegu w I roku - 500 km

II roku - 400 km

III roku - 300 km

Razem 1200 km

Stawki amortyzacyjne dla kolejnych lat

Razem 12000

Aktualizacja wyceny środków trwałych polega na przeliczeniu wykazanej w ewidencji księgowej wartości początkowej oraz wartości amortyzacji poszczególnych środków trwałych przy zastosowaniu wskaźników przeliczeniowych, które uwzględniają relacje poziomu cen środków trwałych wykazanych w ewidencji i poziomu cen przyjętych za podstawę przeliczenia. Aktualizacja środków trwałych następuje „in plus” (zawsze w górę) ze względu na inflację.

Schemat aktualizacji wyceny środków trwałych

Umorzenie

środków trwałych Środki trwałe

Kapitał zasadniczy

Przykład 7:

Nazwa środka trwałego |

Wartość początkowa |

Wartość umorzenia przed aktualizacją |

Wskaźnik przeszacowania podawany przez GUS |

Wartość początkowa przed aktualizacją (2x4) |

Wartość początkowa po aktualizacji (3x4) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Komputer Samochód osobowy |

3000 25000 |

1000 4000 |

1,20 1,25 |

3600 31250 |

1200 5000 |

5000 5250 |

razem |

28000 |

50000 |

X |

34850 |

6200 |

10250 |

Umorzenie

Środki trwałe środków trwałych Kapitał zasadniczy

B. O. 28000 5000 5600

Do podstawowych operacji zwiększających wartości środków trwałych zaliczamy:

Ewidencja analityczna środków trwałych prowadzona jest w postaci:

Operacje zmniejszające wartość środków trwałych:

Dokumenty (oznaczenia ) dotyczące środków trwałych:

OP - przyjęcie środka trwałego

LT - likwidacja środka trwałego

PT - przyjęcie lub przekazanie środka trwałego

Dla wartości niematerialnych i prawnych amortyzacji dokonuje się tylko metodą liniową.

Nie amortyzuje się dzieł sztuki, obiektów zabytkowych i gruntów.

Na dzień bilansowy inwestycje rozpoczęte wycenia się według ceny nabycia, kosztu wytworzenia lub wartości po aktualizacji wyceny pomniejszonej o odpisy amortyzacyjne.

Ewidencję oraz rozliczenie kosztów inwestycji budowlanych i montażowych dokonywane jest na koncie „Inwestycje”.

Rozliczenie kosztów inwestycji następuje pod datą przyjęcia ich do eksploatacji.

Zakupy gotowych dóbr nie wymagających montażu, remontu lub ulepszenia ewidencjonuje się na koncie „Środki trwałe” z pominięciem konta „Inwestycje”.

Zasady ewidencji i rozliczania inwestycji

Rozrachunki z

dostawcami i odbiorcami Inwestycje rozpoczęte Środki trwałe

(1) (4)

Pozostałe

Rozliczenie zakupu koszty operacyjne

(2) (5)

Rachunki bankowe

(3)

Objaśnienie schematu:

Finansowy majątek trwały ma charakter:

Dłużne papiery wartościowe na dzień bilansowy wycenia się według cen sprzedaży. Różnica między ceną nabycia a aktualną ceną sprzedaży zaliczana jest do kosztów lub przychodów finansowych.

Konto „Finansowy majątek trwały” może wykazywać wyłącznie saldo Dt.

Udziały - ich wartość ustala się przez ich wycenę na dzień wniesienia do spółki. Udziały w obcych jednostkach ustala się według ceny nabycia.

Akcje - wartość akcji nabywanych i sprzedawanych jest ustalana według cen rynkowych. Jeżeli w dniu kończącym rok obrotowy ceny nabycia są wyższe od cen sprzedaży na ten dzień, to ich wartość ustala się według cen sprzedaży. Różnicą obciąża się konto „Koszty finansowe”

Ogólnie wycenę elementów majątku trwałego dokonuje się według cen nabycia z uwzględnieniem zasady ostrożnej wyceny co oznacza, że cena nabycia na dzień bilansowy nie może być wyższa od aktualnej ceny rynkowej. Od wartości tego majątku nie dokonuje się odpisów amortyzacyjnych, ale jego wartość może ulegać deprecjacji (zmniejszania wartości) lub aprecjacji (zwiększenia wartości).

Przy deprecjacji następuje to wtedy, gdy cena nabycia jest wyższa od aktualnego kursu.

Ewidencja finansowego majątku trwałego

Rachunek bankowy Finansowy majątek trwały Koszty finansowe

(1) (2)

Środki trwałe

(3)

Objaśnienie schematu:

Leasing

Leasing stanowi rodzaj kredytu rzeczowego, polegającego na okresowym umożliwieniu korzystania z danej rzeczy za odpowiednią opłatę.

Leasing dzielimy go na:

Środki trwałe przyjęte przez jednostkę na podstawie umowy leasingowej mogą być traktowane jako leasing finansowy, gdy umowa została zawarta na czas oznaczony, zawiera obowiązkowo opcję zakupu przedmiotu przez użytkownika, który nie może się tego zrzec. Wartość umowy odpowiada przynajmniej wartości netto przedmiotu oddanego w leasing oraz okres umowy stanowi co najmniej 40% pełnego okresu amortyzacji.

Rozliczenia międzyokresowe kosztów

Rozliczenie międzyokresowe kosztów dotyczy kosztów innych miesięcy. Polega ono na:

W zależności od charakteru i sposobu rozliczenia kosztów w czasie wyróżniamy:

Przykład 8:

W czerwcu jednostka gospodarcza dokonała następujących operacji gospodarczych:

Rachunki bankowe Pozostałe koszty rodzajowe

Sp. 9500 (1 1) 9500

Rozliczenie Rozliczenia

kosztów rodzajowych międzyokresowe kosztów Koszty zarządu

9500 (2 2) 9500 4750 (3 3) 4750

4750 (4 4) 4750

W tym przykładzie konto „Rozliczenie międzyokresowe kosztów” na koniec czerwca wykazuje saldo Wn (Winien). Wyraża ono zapłacony z góry czynsz dzierżawny dotyczący przyszłego miesiąca. Jego kwota stanowi czynne rozliczenie międzyokresowe. W analogiczny sposób ewidencjonuje się opłacone z góry składki ubezpieczeniowe, ubezpieczeń majątkowych, prenumeraty.

Koszty te grupowane są najpierw na koncie „Koszty rodzajowe”, a następnie rozliczane w poszczególnych miesiącach proporcjonalnie do rozchodu.

W praktyce dokonuje się biernych rozliczeń okresowych kosztów w wysokości przypadającej na dany miesiąc w stosunku do:

Przewidywane lecz poniesione wydatki objęte biernymi rozliczeniami międzyokresowymi zmniejszają bieżąco koszty nie później, niż do końca roku obrotowego następującego po roku ich ustalenia.

Przykład 9:

W końcu października jednostka gospodarcza zawarła umowę na wykonanie do końca roku obrotowego remontu urządzeń produkcyjnych, którego umowny koszt wyniesie 60000 zł.

Koszty działalności Bierne rozliczenie

podstawowej międzyokresowe kosztów

1) 30000 3) 63000 30000 (1

33000 (4

Rozliczenie

Usługi obce Rozrachunki z dostawcami kosztów rodzajowych

2) 63000 63000 (2 63000 (3

Ponieważ koszt remontu jest wyższy od kosztu wstępnie ustalonego, to znając w grudniu koszt rzeczywisty odpisano w ciężar konta kosztu roku obrotowego różnicę między pełną kwotą kosztu remontu, a kwotą zaliczaną w listopadzie.

Rezerwy

Rezerwy na należności stanowią wykazaną w pasywach bilansu równowartość zabezpieczeń kosztów, strat, które mogą wystąpić w przyszłości. Odpisuje się je w ciężar „Pozostałych kosztów operacyjnych”.

Rezerwy i zasady ich tworzenia

Tytuły rezerw

|

Wysokość |

Należności kwestionowane przez dłużnika oraz te, z których zapłatą dłużnik zalega, a ocena sytuacji gospodarczej i ekonomicznej dłużnika wykazuje, że spłata należności w umownej kwocie w najbliższym półroczu nie jest prawdopodobna |

Należność nie pokryta gwarancją lub innym zabezpieczeniem |

Należności od dłużników postawionych w stan likwidacji lub upadłości |

Do wysokości należności nie objętej gwarancją |

Należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, gdy majątek dłużnika nie wystarcza na zaspokojenie kosztów postępowania upadłościowego |

j. w. |

Na pewne lub prawdopodobne straty z operacji gospodarczych w toku, a w szczególności z tytułu udzielonych gwarancji, poręczeń, operacji kredytowych, skutków toczącego się postępowania spornego, jeżeli informacja o nich wynika z właściwego dowodu. |

|

Rezerwy na należności rozwiązuje się w przypadku:

Rezerwy tworzone na podatek dochodowy tworzy się wówczas, gdy wynik finansowy brutto wykazany w księgach rachunkowych jest większy od podstawy do opodatkowania podatkiem dochodowym. Różnica ta wynika z rozbieżności momentu kwalifikowania określonych przychodów i kosztów do wyniku finansowego oraz od podstawy opodatkowania.

Dotyczy to takich sytuacji jak:

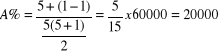

Przykład 10:

Ustalenie wyniku brutto (przychody - koszty) 10000 - 8000 = 2000 zł (zysk)

Ustalenie podatku dochodowego od wyniku brutto

2000 · 0,34 = 680 zł

1200 · 0,34 = 408 zł

Przykład 11:

Operacje gospodarcze:

Obowiązkowe obciążenia Inne rozrachunki

wyniku finansowego publiczno - prawne Rezerwy

1) 408 408 (1 272 (2

2) 272

Wyszukiwarka

Podobne podstrony:

Rachunek koszt˘w oraz jego relacje do funkcji zarzĄdzania (16 stron)

biznes plan sklep (16 stron) oj2kkiwiwbk2dqzxxlwxn6ercc75gwob42jfdnq OJ2KKIWIWBK2DQZXXLWXN6ERCC75G

Decyzja podatkowa (16 stron) KLE4Q3WRYNUWL5AHXIMIVGN57LZROVGF7ME7Q6I

Organizacja i kierowanie (16 stron) DA77CTBY5IYMSOAIC43OVLXCIUJPTFSIO5SFEWI

Mechanizm kontroli etycznej (16 stron) ALHILWOULTDXZBN5ATAWEKK2EAG7LJ4K5AJIBXQ

Prawo cywilne (16 stron) WL36REZTFVW3VZQ7OJ36J74N25L25LNUINZZMMA

Wpływ kultury organizacji na pracowników (16 stron) BU6G2EZBH77WKUKD3ADW2VBWYTU34HCRSCBIIHQ

finanse publiczne (16 stron) g2tzoqrj7s7cgboq55ykh3y5rc466ge6tkatqri G2TZOQRJ7S7CGBOQ55YKH3Y5RC466G

Logistyka projekt (16 stron) (12)

Model ekonometryczny eksport (16 stron)

Nato (16 stron), I. TŁO, GENEZA I CELE NATO

Badania marketingowe (16 stron), BADANIA RYNKOWE I MARKETINGOWE

Podatek dochodowy (16 stron) CHTGKP5JL42SSLEVVMPVYE3245RNVHFNKZRKGAY

Rozwój zrównoważony (16 stron) R55RK5TF3UNOOP4X2SDSFBS33Q4HOARBMCXQQSQ

Ocena kondycji finansowej przedsiębiorstwa (16 stron)

Finanse publiczne Finanse terytorialne (16 stron)

więcej podobnych podstron