SŁOWA KLUCZE

Stopa zwrotu - wynik inwestycyjny, jaki osiąga fundusz w danym czasie.

Cena emisyjna - po tej cenie emitent sprzedaje obligacje.

Wartość nominalna (per value) - Określa ją emitent, oznacza oficjalnie wyznaczoną wartość nominalną obligacji. Wartość nominalna obligacji zwykle oznacza kwotę pożyczki, jaką zaciąga emitent obligacji i jaką zobowiązuje się zwrócić w terminie zapadalności obligacji.

Wartość bieżąca(rynkowa) - To cena rzeczywista kupna i jej sprzedaży na giełdzie. Jest to wartość po jakiej obligacje(akcje) są sprzedawane na rynku.

Termin wykupu - to jest zapadalność od daty emisji do momentu wykupu czyli zwrotu wartości nominalnej (zapadalność pierwotna i rzeczywista).

Termin zapadalności - (ang. due date) - w bankowości termin zwyczajowo stosowany w odniesieniu do aktywów banku, oznaczający dzień, w którym zgodnie z umową zawartą z klientem należność banku powinna być uregulowana przez klienta (np. umowny dzień spłaty kredytu przez kredytobiorcę Kontrakt forward -niestandaryzowany, terminowy kontakt bezwarunkowy znajdujący się w obrocie na rynku pozagiełdowym; strony takiego kontraktu zobowiązują się do zapłaty gotówkowej i dostawy towaru (np. energii elektrycznej) w ustalonym miejscu i czasie.

Transakcje terminowe - (ang. forward transactions) - transakcje, których realizacja dokonywana jest w pewnym terminie po dacie ich zawarcia. Transakcje terminowe dochodzą do skutku pomiędzy partnerami, z których jeden liczy na zwyżkę kursów, drugi natomiast na zniżkę, przed terminem lub w dniu realizacji transakcji. Transakcje terminowe mogą mieć charakter transakcji rzeczywistych lub nierzeczywistych.

Indeksy w Polsce |

Indeksy na Świecie |

|

|

Indeks

W celu zobrazowania sytuacji na giełdzie oraz porównania z sytuacją na innych giełdach, każda giełda oblicza i podaje do publicznej wiadomości pewne syntetyczne mierniki , które wyrażają łączną zmianę kursów notowanych na niej walorów w czasie sesji giełdowej. Miernik taki nosi nazwę indeksu giełdy lub wskaźnika giełdy czy rynku.

Indeksowanie - jest to ochrona dochodów i odsetek inwestora przed inflacją, ich wartość ulega korekcie, a stopa oprocentowania zależna jest od inflacji.

Wycena akcji podobnie jak wycena innych instrumentów finansowych, polega na ustaleniu jej wartości w celu zidentyfikowania akcji niedowartościowanych (które można kupić) lub akcji przewartościowanych (które można sprzedać).

Istnieje wiele sposobów wyceny akcji. Ogólnie mówiąc wycena akcji sprowadza się do ustalenia wartości wycenianej firmy tj. wartości wewnętrznej akcji.

Wartość pojedynczej akcji otrzymujemy poprzez podzielenie wartości firmy przez liczbę wyemitowanych przez spółkę akcji.

W celu dokonania prawidłowej wyceny przedsiębiorstwa należy uwzględnić szacunki dwóch wartości: majątku przedsiębiorstwa oraz stopnia zorganizowania środków i czynników produkcji z punktu widzenia zdolności do przynoszenia zysków. Ta druga wartość nazywana jest w literaturze wartością firmy (wartością reputacji - goodwill).

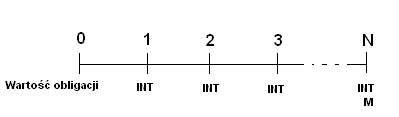

Wycena obligacji

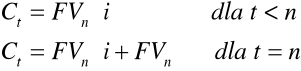

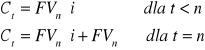

Dla kuponowej obligacji, na przepływy pieniężne składają się wypłaty odsetek w okresie ważność obligacji plus suma pożyczki w momencie zapadalności. W przypadku obligacji o zmiennym oprocentowaniu, płatności odsetkowe zmieniają się w czasie.

W przypadku obligacji zerokuponowej nie ma w ogóle płatności odsetkowych, a tylko jest wypłacona wartość nominalna w terminie zapadalności. Przedstawiona poniżej linia czasu dotyczy zwykłej obligacji ze stałymi płatnościami kuponowymi

gdzie:

kd=r- rynkowa stopa procentowa dla obligacji. Jest to stopa dyskonta, której używamy do obliczania wartości obecnej przepływów pieniężnych związanych z obligacją.

N - liczba lat do terminu zapadalności.

INT - suma odsetek w dolarach płatna w każdym roku= stopa kuponu · wartość nominalna

M =FVn - wartość nominalna, czyli wartość w momencie zapadalności. Taka kwota musi być wypłacona w momencie zapadalności.

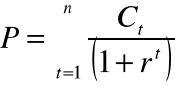

Wartość dowolnej obligacji można obliczyć z następującego równania:

![]()

Obligacja kuponowa (ang. coupon band) - obligacja posiadająca kupon odsetkowy, dająca posiadaczowi prawo do otrzymywania stałego dochodu w określonym terminie. Obligacje kuponowe w terminie wykupu są wykupowane przez emitenta po cenie nominalnej.

Kupon (ang. coupon) - przy obligacjach oraz akcjach występujących w tradycyjnej materialnej postaci (w formie dokumentu papierowego) mianem kuponu określa się pojedynczy odcinek, służący do pobierania odsetek (w przypadku obligacji) lub dywidendy (w przypadku akcji Przy obligacjach w formie zdematerializowanej mianem kuponu określa się pojedynczy okres odsetkowy (np. przy obligacji czterokuponowej wypłata odsetek następuje cztery razy w terminie ważności obligacji).

Obligacja zerokuponowa (zero coupon bond) - obligacja, której posiadanie nie daje regularnych płatności odsetkowych, ale która jest sprzedawana po cenie niższej od wartości nominalnej, przynosząc inwestorowi zysk kapitałowy.

Split - split (podział) akcji jest to operacja przeprowadzana przez spółkę akcyjna, polegająca na tym, że następuje obniżenie wartości nominalnej akcji przy zachowaniu tej samej wielkości kapitału akcyjnego. Odpowiednio obniża się wtedy wartość rynkowa akcji. Split często ma na celu zwiększenie płynności obrotu dana akcją.

1.Warrant- długoterminowa opcja nabycia określonej liczby akcji zwykłych po z góry określonej cenie.

Warranty to rodzaj opcji, które są emitowane przez przedsiębiorstwa lub instytucje finansowe najczęściej wraz z obligacjami długoterminowymi.

2.Warrant-instrument pochodny, którego wystawca zobowiązuje się do pokrycia różnicy pomiędzy z góry ustaloną ceną wykonania, a kursem giełdowym instrumentu bazowego w terminie wykonania. To też samodzielny instrument finansowy oraz możliwość subskrypcji nowych akcji według określonego klucza.

Opcja-z łac. optio- prawo, ale nie obowiązek. Opcje są pochodnymi papierów wartościowych, co oznacza że są to instrumenty rynku finansowego, których wartość zależy od ceny instrumentu(waloru) będącego przedmiotem transakcji. Takim instrumentem finansowym może być określony papier wartościowy(akcja, obligacja, bon skarbowy), waluta, indeks giełdowy, stopa procentowa itd. Walor ten nazywa się instrumentem pierwotnym, a opcja utworzona na jego bazie- instrumentem pochodnym.

Maksymalny zysk jaki może zrealizować posiadacz opcji jest teoretycznie nieograniczony.

Transakcje opcyjne (ang. options) - transakcje nierzeczywiste mające formę umowy zawieranej pomiędzy nabywcą i sprzedawcą opcji. Nabywca opcji po zapłaceniu premii nabywa prawo do kupna (w przypadku opcji kupna) lub sprzedaży (w przypadku opcji sprzedaży) waloru, na który została wystawiona opcja w określonym terminie i po określonej cenie zwanej ceną bazową (ang. strike price) lub ceną wykonania (ang. exercise price).

Kontrakt (ang. contract) - najmniejsza i niepodzielna jednostka stosowana w transakcjach "financial futures" lub transakcjach opcyjnych. Kontrakt jest wystandaryzowany jeśli chodzi o rodzaj i ilość walorów (np. l kontrakt =100 akcji danej spółki) oraz termin realizacji transakcji (na większości giełd "financial futures" przypada on w marcu, czerwcu, wrześniu i grudniu). W obrotach giełdowych znajdują się kontrakty "futures", które mogą zostać zrealizowane w terminie do 3 lat.

Instrumenty pochodne - (ang, derivatives) - zwane inaczej derywatami; to instrumenty finansowe, których cena zależy od ceny waloru, na który zostały wystawione.

Najpopularniejszymi instrumentami pochodnymi są: transakcje "financial futures", transakcje opcyjne oraz warranty. Większość instrumentów pochodnych jest przedmiotem obrotu na rynkach giełdowych.

Backwardation - ujemna różnica pomiędzy notowaniami danego waloru w transakcjach terminowych i transakcjach natychmiastowych.

Różnica między ceną bieżącą przedmiotu kontraktu futures a niższą od niej ceną fututres.

Swap - to umowa pomiędzy dwoma podmiotami na wymianę przyszłych przepływów pieniężnych. Umowa ta określa jak ma wyglądać rozliczenie oraz kiedy przepływy mają nastąpić.

Kontrakt SWAP- jest to instrument pochodny, w którym dwie strony kontraktu zobowiązują się do dokonywania na rzecz siebie płatności w ustalonych momentach w przyszłości.

Arbitraż (ang. arbitrage) - wykorzystywanie w celach zarobkowych różnic cen danego instrumentu finansowego na różnych rynkach lub różnic cen w transakcjach natychmiastowych i transakcjach terminowych dla danego instrumentu na tym samym rynku. W odróżnieniu od spekulacji uczestnicy transakcji arbitrażowych nie wystawiają się celowo na ryzyko, a jeśli je podejmują, to tylko w minimalnym stopniu.

Ich celem jest osiągnięcie zysku bez ponoszenia ryzyka dzięki zawarciu transakcji na 2 lub więcej rynkach.

Contango (ang. contango) - Dodatnia różnica pomiędzy notowaniami danego waloru w transakcjach terminowych i transakcjach natychmiastowych.

Z contango mamy do czynienia wtedy, gdy cena futures jest większa od ceny bieżącej przedmiotu kontraktu.

Rekomendacja- sugestie maklera dla inwestorów (trzymać, kupować, sprzedawać).

1.Transakcja hedgingowa Hedging - transakcja hedgingowa - transakcja hedgingowa chroni aktywa lub pasywa (zobowiązania) przeciwko wahaniom kursów walutowych.

Zawarcie tej transakcji oznacza, że ryzyko związane z ruchem cen na giełdzie zostaje przeniesione na spekulowanie.

2.Transakcje hedgingowe (ang. hedge transactions) - transakcje zawierane z chęci uchronienia się przed niekorzystnymi zmianami cen walorów w przyszłości. Transakcja hedgingowa polega na równoczesnym zawarciu z transakcją rzeczywistą terminową (np. kupno na termin) odwrotnej do niej transakcji nierzeczywistej (sprzedaż na termin).

KLASYFIKACJA OBLIGACJI

Kryterium |

Rodzaje obligacji |

Podmiot (emitent) |

|

Czas (okres wykupu) |

|

Postać (forma) |

|

Zabezpieczenia |

|

Zasięg (miejsce emisji) |

|

Charakter obrotu |

|

Możliwość zamiany na akcje |

|

Sposób świadczenia emitenta |

|

Sposób oprocentowania |

|

Czynniki wpływające na cenę rynkową obligacji:

Stopa procentowa

Ryzyko emitenta

Renoma emitenta

Forma wykupu

UWAGA! Gdy następuje zmniejszenie różnicy miedzy stopa zwrotu z danej grupy, a obligacjami skarbowymi wówczas nabywca jest bardziej zainteresowany obligacją skarbową.

Cechy obligacji:

1) Istota.

Obligacja jest papierem wartościowym, dłużniczy , pożyczkowy, wierzytelnościowy emitowanym w serii(podzielona na liczbę jednostek o tej samej wartości i usprawnieniach), w której emitent stwierdza że jest dłużnikiem właściciela obligacji (obligatoriusza) i zobowiązuje się do wykupu obligacji w ustalonym terminie. Poświadcza dług.

Zobowiązanie emitenta polega na zapłaceniu należności głównej (wartości określona w obligacji) oraz należności ubocznych (odsetek) w sposób i terminach określonych w warunkach emisji.

2) Forma obligacji:

-materialna,

-zdematerializowana;

3) Podstawowe treści obligacji:

- podstawy prawne emisji;

- nazwa emitenta;

- nazwa obligacji i cel emisji(nie musi)

- wartość nominalna (kwotę jaką powinien otrzymać posiadacz po terminie wykupu tj. kwota udzielonej emitentowi pożyczki

- numer serii i numer kolejny obligacji;

- wysokość oprocentowania;

- data od której nalicza się oprocentowanie;

- termin i miejsce wpłaty oprocentowania;

- warunki wykupu i termin wykupu ( to jej zapadalność, pierwotna i rzeczywista)

- zakres i forma zabezpieczenia;

- miejsce i data wystawienia;

- podpisy osób uprawnionych do zaciągnięcia zobowiązań w imieniu emitenta

- gdy jest imienna to nazwa obligatoryjna

Funkcje obligacji.

- pożyczkowa (po stronie emitenta)

- lokacyjna (po stronie obligatoriusza)

III. ZALETY EMISJI OBLIGACJI

1. możliwość pozyskania inwestorów instytucjonalnych - Rynek regulowany, dzięki wyższemu stopniowi bezpieczeństwa inwestycji w papiery wartościowe, pozwala inwestorom instytucjonalnym na zdecydowanie większe zaangażowanie środków

2. płynność obrotu - Elektroniczna platforma obrotu skupia zarówno stronę podażową, jak i popytową, co generuje odpowiednią głębokość rynku, a dzięki temu zwiększa płynność papierów wartościowych. Płynność ta jest szczególnie istotna w przypadku wcześniejszego wyjścia inwestora z inwestycji - długi termin zamrażania środków przez inwestorów powoduje, że organizator emisji może mieć problemy ze znalezieniem chętnych na nabycie długoterminowych obligacji poza rynkiem regulowanym.

3. stałe parametry emisji - Warunki realizacji świadczeń z obligacji ustalane są przez emitenta w momencie ich emisji i pozostają niezmienione do momentu ich wykupu.

4. elastyczność konstrukcji świadczeń z obligacji - Emitent posiada możliwość elastycznego konstruowania świadczeń wynikających z obligacji. Od jego decyzji zależeć będzie sposób naliczania odsetek, termin wykupu obligacji, czy też terminy płatności oprocentowania.

5. brak zależności od jednego podmiotu finansującego - obligacje obejmowane są z reguły przez pewną grupę inwestorów, dlatego nie występuje zjawisko uzależnienia się od jednego podmiotu finansującego, który może chcieć wywierać wpływ na działalność emitenta.

6. brak konieczności zabezpieczenia obligacji - Inaczej niż to z reguły ma miejsce w przypadku finansowania kredytem, emitent obligacji nie jest zobowiązany do tworzenia zabezpieczeń prawnych lub majątkowych.

7. stworzenie dodatkowych możliwości finansowania z innych źródeł

Środki pochodzące z emisji obligacji mogą zostać wykorzystanie w celu refinansowania zadłużenia z innego źródła (np. kredytu bankowego), a tym samym pozwolić na uwolnienie limitów koncentracji zadłużenia kredytowego.

8. niższy koszt pozyskanego kapitału

Niejednokrotnie, zwiększona płynność papierów wartościowych traktowana jest przez inwestorów jako pewna premia, dzięki czemu są oni w stanie zaakceptować niższe oprocentowanie obligacji na rynku regulowanym. Korzyścią dla emitenta może być więc mniejszy koszt pozyskanego kapitału.

9. bieżąca wycena - Ważnym aspektem rynku regulowanego jest rynkowa wycena papierów wartościowych, ogromnie istotna dla inwestorów instytucjonalnych mających obowiązek dokonywania codziennej wyceny posiadanych aktywów.

10. zwiększenie wiarygodności emitenta

Przejrzystość rynku regulowanego daje emitentowi większą wiarygodność w oczach inwestorów, kontrahentów oraz kredytodawców. Zaletą przekazywania informacji o emitencie jest to, że wymusza ono uporządkowanie wielu wewnętrznych spraw, a tym samym ułatwia zarządzanie i poprawia wizerunek emitenta.

11. efekt marketingowy

Poprzez obecność na rynku regulowanym emitent staje się rozpoznawalny wśród potencjalnych inwestorów. Jego nazwa pojawia się w środkach masowego przekazu, a notowanie na rynku regulowanym sprawia, że zwiększa się zainteresowanie inwestorów, w efekcie czego w przyszłości łatwiej jest pozyskać kapitał na dalszy rozwój lub nowe pomysły i inwestycje

WYCENA OBLIGACJI - wzory

Ct - dochód z tytułu posiadania obligacji uzyskany w t-tym okresie

FVn - wartość przyszła obligacji

P - wartość obligacji (wartość wewnętrzna)

n - liczba okresów do terminu wykupu obligacji

r - stopa dyskontowa (wymagana stopa zwrotu)

i - oprocentowanie obligacji

Ct - dochód z tytułu posiadania obligacji uzyskany w t-tym okresie

![]()

rreal - realna stopa procentowa

rn - nominalna stopa procentowa = 20%

i - inflacja = 14%

7

![]()

![]()

Wyszukiwarka

Podobne podstrony:

3517

3517

3517

200404 3517

3517

więcej podobnych podstron