Podstawy i metody oceny inwestycji kapitałowych

Uzyskanie przez przedsiębiorstwo sukcesu w warunkach gospodarki rynkowej zależy w znacznym stopniu od trafnie podejmowanej działalności rozwojowej. Racjonalne inwestowanie generuje przyszłe zyski inwestora oraz możliwe korzyści finansowe zarówno o charakterze społecznym, jak i ogólnogospodarczym w sensie wpływów podatkowych do budżetu państwa lub do budżetów lokalnych, a także zwiększenia zatrudnienia. Działalność ta polega na angażowaniu przez przedsiębiorstwo zasobów pieniężnych w celu uzyskania przyszłych korzyści.

Inwestycje kapitałowe - polegają na nabywaniu przedsiębiorstw lub ich części ( akcji, udziałów), nieruchomości, obligacji, walut, złota oraz lokowaniu pieniędzy w postaci długoterminowych depozytów bankowych.

W rachunku ekonomicznej efektywności inwestycji kluczowe znaczenie ma poprawność szacunków dotyczących strumieni pieniężnych dochodów i wydatków (przepływów finansowych) związanych z jej realizacją. W celu uzyskania takiej poprawności należy zastosować kilka podstawowych zasad mających uniwersalny charakter.

rachunek może być sporządzony w cenach stałych (z reguły z momentu sporządzania rachunku) lub w cenach bieżących. Jeśli rachunek jest sporządzany w cenach stałych to do dyskontowania ( w rachunku NPV) musi być przyjęta realna stopa dyskontowa, jeśli w cenach bieżących to do dyskontowania należy przyjąć stopę nominalną. Z zasady tej wynika również, że wewnętrzna stopa procentowa IRR powinna być interpretowana jako realna (ceny stałe) lub nominalna (ceny bieżące).

przyjęcie do rachunku dochodu ujmowanego w kategoriach strumieni pieniężnych, a nie dochodu występującego jako wynik finansowy (bilansowy). Dochodem netto projektu inwestycyjnego ujmowanym w kategoriach strumieni pieniężnych jest zysk netto powiększony o te elementy kosztów, z którymi nie są związane strumienie wydatków pieniężnych (głównie amortyzacja). Strumień dochodów pieniężnych netto projektu (NCF) wyznacza się, więc równaniem:

NCF = zysk netto + amortyzacja

w rachunku przewidywanego zysku nie należy uwzględniać kosztów finansowych angażowania kapitału, bez względu na to , czy jest to kapitał własny czy obcy. Rachunek ten, bowiem ma odpowiedzieć na pytanie, czy i w jakim stopniu stopa zwrotu z kapitału zaangażowanego w inwestycję pokryje koszt jego pozyskania. W związku z tym zaliczenie oprocentowania np. kredytu bankowego do rachunku zysku zmniejszyłoby ten zysk. A więc taki mniejszy zysk dawałby fałszywy obraz stopy zwrotu.

w rachunku należy uwzględniać jedynie te strumienie dochodów i wydatków, które powstają jako bezpośredni rezultat realizacji inwestycji. Jeśli zatem firma poniosła pewne wydatki związane z realizacją rozpatrywanego projektu, lecz wydatki te zostały poniesione przed podjęciem decyzji o przystąpieniu do realizacji projektu, to koszty te nie powinny być uwzględniane (np. zostały już uwzględnione w rozliczeniach podatkowych).

w rachunku należy uwzględnić tzw. koszty utraconych możliwości, czyli potencjalne korzyści, których firma nie osiągnie przystępując do realizacji projektu.

rachunek powinien uwzględniać wpływ analizowanego projektu na pozostałe części firmy.

rachunek powinien uwzględniać wartość likwidacyjną obiektu na koniec okresu. Wartość ta jest, bowiem dochodem pieniężnym osiąganym przez firmę na koniec okresu eksploatacji.

Możliwość zwrotu zainwestowanego kapitału, czyli osiągnięcie zysku stanowi podstawowe kryterium oceny decyzji inwestycyjnej każdego podmiotu gospodarczego w związku, z czym analiza rentowności inwestycji oparta jest na określeniu stosunku rozmiarów przewidywanego zysku do zainwestowanego kapitału.

Metody oceny inwestycji kapitałowych.

W rachunku efektywności inwestycji stosuje się dwie grupy metod:

metody proste (statyczne)

metody złożone (dynamiczne) zwane dyskontowymi.

Spośród metod statycznych najczęściej stosowane są:

metoda okresu zwrotu

metoda prostej stopy zwrotu

metoda księgowej stopy zwrotu

Wśród metod dynamicznych stosowane są:

metoda wartości zaktualizowanej netto - NPV

metoda wewnętrznej stopy zwrotu - IRR

1. Metoda okresu zwrotu - metoda ta określa przewidywaną liczbę lat, jaka jest niezbędna do zrekompensowania wydatków poniesionych na realizację projektu dochodami uzyskanymi w trakcie jego eksploatacji. Spośród rozpatrywanych wariantów najbardziej efektywny jest ten, którego okres zwrotu jest najkrótszy. Metoda ta nie uwzględnia zmiany wartości pieniądza w czasie.

2. Metoda prostej stopy zwrotu - metoda ta wyraża relację rocznej nadwyżki netto uzyskiwanej z określonego przedsięwzięcia do wartości poniesionego średniego (rocznego) nakładu i informuje o tym , jaka część wyłożonego kapitału zwróci się inwestorowi w ciągu roku w postaci dochodu.

3. Metoda księgowej stopy zwrotu - ARR (ang.Accouting Rate of Return) - metoda ta jest miernikiem wyrażającym relację pomiędzy dochodem firmy netto (zyskiem netto) a wielkością kapitału zaangażowanego w danym przedsięwzięciu. Metoda ta różni się od innych tym, że o ile pozostałe metody ujmują efekty w postaci strumieni dochodów pieniężnych netto, to księgowa stopa zwrotu opiera się na zysku bilansowym jako mierniku efektów. Księgową stopę zwrotu oblicza się najczęściej operując przeciętnymi wielkościami rocznymi zysku bilansowego i zaangażowania kapitału, tzn.

przeciętny roczny zysk netto

księgowa stopa zwrotu = ________________________________________

przeciętne zaangażowanie kapitału

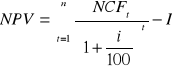

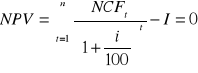

4. Metoda wartości zaktualizowanej netto - NPV. ( ang. Net Present Value )

Wartość zaktualizowana netto uzyskana przez zdyskontowanie, oddzielne dla każdego roku, różnicy między wpływami i wydatkami pieniężnymi przez cały okres funkcjonowania obiektu, stanowi jedną z podstawowych i chyba najbardziej pełną z metod oceny opłacalności przedsięwzięć inwestycyjnych.

Odzwierciedla ona korzyści przewidywane do uzyskania z tytułu projektu inwestycyjnego w postaci nadwyżki przychodów nad kosztami inwestycyjnymi i operacyjnymi. Różnicę tę dyskontuje się na moment, w którym przewiduje się rozpoczęcie budowy obiektu inwestycyjnego. Okres dyskontowania powinien być równy okresowi eksploatacji obiektu. Najczęściej do okresu dyskontowania przyjmowany jest okres budowy, czyli cykl realizacji, powiększony o przewidywane lata funkcjonowania obiektu poinwestycyjnego. Miernik zaktualizowanej wartości netto oblicza się stosując następującą formułę:

![]()

gdzie:

NPV - wartość zaktualizowana netto określająca obecną wartość wpływów i wydatków pieniężnych związanych z realizacją inwestycji

NCFt - wpływ środków pieniężnych w kolejnych latach (ang. Net Cash Flow)

i - stopa dyskontowa

I - wielkość nakładów kapitałowych

Przyjmuje się, że gdy:

NPV ![]()

0 - przedsięwzięcie inwestycyjne jest akceptowane

NPV ![]()

0 - przedsięwzięcie inwestycjne jest odrzucane

5. Metoda wewnętrznej stopy zwrotu - IRR ( ang. Internal Rate of Return )

Wewnętrzna stopa zwrotu jest to taka stopa procentowa, przy której wartość zaktualizowana netto rozpatrywanych projektów inwestycyjnych równa jest zeru. Inaczej mówiąc, wewnętrzna stopa zwrotu jest to taka stopa dyskontowa (k), która zrównuje zdyskontowany strumień dochodów pieniężnych z wartością nakładów pieniężnych. Czyli

Zgodnie z tym kryterium do realizacji powinny być dopuszczone wszystkie projekty, dla których wewnętrzna stopa zwrotu jest wyższa od procentowo wyrażonego kosztu kapitału niezbędnego do ich sfinansowania.

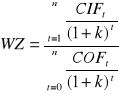

6. Wskaźnik zyskowności - jest miernikiem oceny względnej efektywności inwestycji wyrażonej stosunkiem teraźniejszej wartości strumienia dochodów pieniężnych netto do teraźniejszej wartości strumienia nakładów realizowanej inwestycji.

![]()

gdzie: WZ - wskaźnik zyskowności

CIF - zdyskontowany strumień dochodów pieniężnych netto

COF - zdyskontowane nakłady pieniężne

k - współczynnik dyskonta

Zakłada się, że gdy

WZ > 1 - przedsięwzięcie inwestycyjne jest akceptowane

WZ < 1 - przedsięwzięcie inwestycyjne jest odrzucane

W rachunku ekonomicznej efektywności inwestycji ważną rolę odgrywa również koszt

i struktura (udział różnych składników w ogólnej kwocie kapitału firmy) kapitału.

Przy wyborze optymalnego programu inwestycyjnego konieczne jest porównanie poziomu wewnętrznej stopy procentowej poszczególnych projektów inwestycyjnych z kosztami pozyskania dodatkowego kapitału niezbędnego dla sfinansowania tych projektów.

Optymalnym programem inwestycyjnym będzie program obejmujący te wszystkie projekty, których wewnętrzna stopa zwrotu jest wyższa niż koszt pozyskania kapitału koniecznego do sfinansowania tych przedsięwzięć. Zależność tę można przedstawić graficznie za pomocą wykresu ( rys.1).

Punkt przecięcia krzywych IRR i MMC wyznacza równocześnie poziom stopy dyskontowej, która winna być wykorzystywana w rachunku teraźniejszej wartości netto rozpatrywanych przedsięwzięć inwestycyjnych oraz wielkość optymalnego programu inwestycyjnego. Wszystkie przedsięwzięcia leżące na krzywej IRR powyżej punktu przecięcia z krzywą MMC powinny być zaakceptowane do realizacji, bowiem ich teraźniejsza wartość netto obliczona przy zastosowaniu stopy dyskontowej w wysokości wyznaczonej przez punkt przecięcia krzywych IRR i MMC jest dodatnia. Natomiast te wszystkie przedsięwzięcia, które leżą poniżej wspomnianego punktu powinny być odrzucone, gdyż ich realizacja, ze względu na ujemną teraźniejszą wartość netto, zmniejszałaby wartość całej firmy. Zatem można stwierdzić, że optymalny z punktu widzenia przyjętego kryterium wyboru (maksymalizacja wartości firmy) jest program inwestycyjny wyznaczony przez punkt przecięcia krzywych IRR i MMC.

LITERATURA.

Zarządzanie finansami przedsiębiorstw. Podstawy teorii. - J. Czekaj, Z.Dresler

PWN Warszawa 2001r.

Zarządzanie finansami przedsiębiorstw.- W. Bień Wydawnictwo Difin Warszawa 2001r.

1

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

o

b

Koszt kapitału i wewn. stopa zwrotu

k

IRR

MCC

Zapotrzebowanie na dodatkowy kapitał

Rys.1 Wybór optymalnego programu inwestycyjnego

IRR - wewnętrzna stopa zwrotu

MCC - krańcowy koszt kapitału

k - stopa dyskontowa

Wyszukiwarka

Podobne podstrony:

praca-magisterska-a11406, Dokumenty(2)

praca-magisterska-a11222, Dokumenty(2)

praca-magisterska-6811, Dokumenty(8)

praca-magisterska-a11186, Dokumenty(2)

praca-magisterska-7383, Dokumenty(2)

praca-magisterska-a11473, Dokumenty(2)

praca-magisterska-6699, Dokumenty(8)

praca-magisterska-7444, Dokumenty(2)

praca-magisterska-6435, Dokumenty(8)

praca-magisterska-7412, Dokumenty(2)

praca-magisterska-6860, Dokumenty(1)

praca-magisterska-6426, Dokumenty(8)

praca-magisterska-7213, Dokumenty(2)

praca-magisterska-6598, Dokumenty(8)

więcej podobnych podstron