Dr Anna Tokarz

Wydział Zarządzania i Ekonomiki Usług

Uniwersytetu Szczecińskiego

ZASOBY LUDZKIE JAKO DETERMINANTA

INNOWACYJNOŚCI PRZEDSIĘBIORSTW USŁUGOWYCH

Wprowadzenie

Innowacja to działanie nowatorskie, które może mieć miejsce w przemyśle lub usługach, zarówno w stosunku do produktów (poprzez tworzenie nowych lub znaczne modyfikowanie już istniejących), jak i w stosunku do procesów zachodzących w przedsiębiorstwie (poprzez ich usprawnianie).

Do początku lat 90. ubiegłego wieku zainteresowanie innowacyjnością sektora usług było niewielkie, co brało się z przekonania, iż sektor ten nie generuje innowacyjnych rozwiązań, a co najwyżej imituje i przyswaja rozwiązania zastosowane w przedsiębiorstwach przemysłowych. Systematyczny wzrost zainteresowania innowacyjnością w usługach obserwowany od końca ubiegłego wieku, wiąże się z jednej strony z rosnącym udziałem usług tego sektora w strukturze gospodarek krajów rozwiniętych, a z drugiej strony z rosnącym wykorzystaniem wiedzy, technologii (w tym B+R) oraz wysokiej jakości zasobów ludzkich w usługach.

Metodologia badań innowacyjności przedsiębiorstw usługowych

Geneza badań nad miernikami innowacyjności sięga lat 60. XX wieku. W czerwcu 1963 r we włoskim miasteczku Frascati powstała pierwsza wersja Proposed Standard Practice for Surveys of Research and Development, znana jako „Frascati Manual”. Dotychczas ukazało się sześć wersji przewodnika. Od piątej edycji, wydanej w 1994 r. uwaga została skierowana na badania i rozwój (B+R) i innowacyjność jako kluczowy element gospodarki oparty na wiedzy (GOW). Ostatnia, szósta edycja z 2002 r. kładzie nacisk m.in. na statystykę B+R w sektorze usług oraz zasoby ludzkie dla sfery badawczo-rozwojowej.

Frascati Manual nie jest tylko standardem nad B+R w krajach członkowskich OECD, ale dzięki współpracy OECD z UNESCO i Unii Europejskiej oraz różnych organizacji regionalnych stał się standardem na całym świecie. Wspólpraca odbywa się w ramach grupy NESTI (the Working Party of National Experts on Science and Technology Indicators). Ponad czterdziestoletnie doświadczenie nad opracowywaniem wskaźników zaowocowało serią podręczników metodologicznych, zwanych Frascati Family. Seria ta obejmuje podręczniki dotyczące:

metodologii badań nad działalnością B+R (Frascati Manual),

metodologii badań nad innowacjami (Oslo Manual),

innowacji w krajach rozwijających się (Bogota Manual),

zasobów ludzkich (Canberra Manual),

bilansu płatniczego w dziedzinie techniki (TBP Manual),

statystyki patentowej (Patent Manual).

Najważniejszym podręcznikiem z rodziny Frascati dotyczącym badań statystycznych działalności innowacyjnej jest Oslo Manual - Proposed guidelines for collecting and inerpreting technological innovation data (Podręcznik Oslo - Proponowane zalecenia dotyczące zbierania i interpretowania danych z zakresu innowacji technicznych. Pierwsze wydanie z 1992 r. opracowane zostało przez OECD i Nordycki Fundusz Przemysłu, drugie wydanie z 1997 r. powstało w wyniku współpracy OECD i Eurostatu. Obecnie obowiązuje trzecia wersja podręcznika Oslo Manual 2005. Zawarta w nim metodologia, zwana popularnie „metodologią Oslo”, stanowi aktualnie międzynarodowy standard pomiaru innowacyjności. W nowej wersji podręcznika Oslo, uaktualnionego na skutek coraz większej złożoności procesów innowacyjnych w świecie, największą zmianą jest rozszerzenie typologii innowacji, wprowadzając oprócz innowacji-produktów oraz innowacji-procesów, również innowacje nietechnologiczne (tj. organizacyjne i marketingowe), jako równorzędne dwóm poprzednim wymienionym.

Definicja OECD określa „innowacje nietechnologiczne” jako wszelką działalność innowacyjną przedsiębiorstw, która nie jest związana opracowywaniem i wprowadzaniem na rynek nowych lub istotnie zmienionych wyrobów i usług lub wdrażaniem nowych lub istotnie zmienionych procesów. Obejmuje ona głównie innowacje organizacyjne i menedżerskie (takie jak: wdrażanie zaawansowanych technik zarządzania, np. TQM; wprowadzanie istotnie zmienionych struktur organizacyjnych) oraz innowacje marketingowe.

W podręczniku przyjęto założenie, że zmiany o charakterze usługowym można uznać za innowacje tylko wówczas gdy wywierają one pozytywny, dający się zmierzyć wpływ na wyniki przedsiębiorstwa, np. wzrost produktywności czy zwiększenie sprzedaży. Podręcznik wskazuje czynniki kształtujące procesy innowacyjne na poziomie otoczenia i firmy. Stymulanty działające na poziomie firmy określa mianem dynama innowacyjnego. Do uwarunkowań ogólnych zalicza warunki i instytucje, bazę naukową oraz czynniki ludzkie, społeczne i kulturowe.

W Polsce kompleksowe badania innowacji w sektorze usług od 2000 r. przeprowadza GUS. System badań statystycznych GUS opiera się na międzynarodowych zaleceniach metodologicznych prezentowanych w kolejnych wydaniach podręcznika Oslo Manual.

Specyfika innowacyjności sektora usług w porównaniu do innowacyjności przedsiębiorstw przemysłowych

Innowacje w sektorze usług mają często nieco innych charakter niż w sektorze przemysłowym. W firmach usługowych większe znaczenie mają innowacje organizacyjne, marketingowe oraz procesowe. Stąd też istotne kluczowe dla innowacyjności firmy są takie elementy jak wewnętrzna organizacja pracy, efektywność struktur organizacyjnych, procedury zgłaszania usprawnień, zmian oraz zarządzanie akumulacja i przepływem wiedzy.

Określając specyfikę działalności sektora usług należy wskazać znaczące różnice, jakie dzielą innowacyjność przedsiębiorstw usługowych od przemysłowych (tabela 1.).

Tabela 1. Różnice w działalności innowacyjnej sektora usługowego i przemysłowego

|

Sektor przemysłowy |

Sektor usługowy |

proces innowacji |

krótki o prostym przebiegu |

długi o skomplikowanym przebiegu |

charakter produktu |

materialny |

niematerialny |

działalność B+R |

przeważnie prowadzona wewnątrz przedsiębiorstwa |

przeważnie zlecana na zewnątrz |

siły napędowe innowacji |

adaptacja nowych technologii |

wykwalifikowani pracownicy |

Źródło: opracowanie własne na podstawie: Raport: „Badanie innowacyjności sektora usługowego”. Instytut Badań nad Gospodarką Rynkową oraz Pentor Research International, Warszawa, lipiec 2008; W. Świtalski: Innowacje i konkurencyjność. Wydawnictwo Uniwersytetu Warszawskiego, Warszawa 2005.

Zasadniczą różnicą pomiędzy procesem innowacji w przedsiębiorstwach przemysłowych a usługowych jest jego długość i złożoność. Przemysł najczęściej absorbuje nową myśl techniczną poprzez jednorazowe wdrożenie nowych technologii w proces produkcji. Zmiana wprowadzona w sektorze usług zwykle nie kończy się na wprowadzeniu nowej technologii, a dalej polega na ciągłych przekształceniach, doskonaleniu i dopasowywaniu do potrzeb zgłaszanych przez klientów. W przedsiębiorstwach usługowych dla procesów innowacyjnych duże znaczenie mają zasoby ludzkie. Już poprzez to, iż firmy usługowe zatrudniają pracowników z wyższym wykształceniem, następuje transfer nowej wiedzy/myśli technologicznej z jednostek naukowych do firm.

Jak wynika z badań przeprowadzonych przez Instytut Badań nad Gospodarką Rynkową, udział zatrudnionych z wyższym wykształceniem rośnie z wielkością przedsiębiorstwa i tak: w średnich przedsiębiorstwach wynosi nawet 95%, w małych 89%, a w mikroprzedsiębiorstwach - 71%. Stosunkowo częściej pracowników z wyższym wykształceniem zatrudniają przedsiębiorstwa prowadzące działalność innowacyjną (93%), posiadające jednostki/pracowników do rozwijania innowacji (93%), korzystające z usług instytucji wspierających rozwój innowacyjności (98%).

Brak odpowiednio wykształconych pracowników jest jedną z kluczowych barier utrudniających wprowadzanie innowacji w firmach usługowych. Dlatego istotną kwestią dla rozwoju innowacji w przedsiębiorstwie usługowym są ustawiczne szkolenia personelu. Wyniki badań wskazują, że comiesięczne szkolenia dla kadry organizuje 4% MSP. Raz w roku uczęszczają na szkolenia pracownicy 14% przedsiębiorstw, a kilka razy w roku, ale rzadziej niż raz w miesiącu - pracownicy 28% firm. W niemal połowie (48%) MSP pracownicy wraz z kadrą zarządzającą uczestniczą w szkoleniach rzadziej niż raz w roku lub w ogóle.

Częstość szkoleń wzrasta z wielkością przedsiębiorstwa. Przykładowo, w grupie MSP średniej wielkości firm organizujących szkolenia kilka razy w ciągu roku jest 38%, a analogiczny odsetek w grupach mikro- i małych przedsiębiorstw wynosi odpowiednio 28% i 29%. Częstość organizowania wewnętrznych szkoleń silnie zależy od poziomu innowacyjności przedsiębiorstwa. Jest też stosunkowo większa w firmach zatrudniających pracowników z wyższym wykształceniem, o dużym stażu na rynku, dostarczających usługi dostosowane do potrzeb i wchodzących na nowe rynki zbytu.

Stosunkowo najczęściej szkolą swoich pracowników firmy z branż pocztowej i telekomunikacyjnej oraz pośrednictwa finansowego, najrzadziej - z branży transportowej, gospodarki magazynowej i łączności. Więcej częstych szkoleń ma miejsce w firmach ponoszących nakłady na prawa do wynalazku, licencji, know-how, co wydaje się wynikać z potrzeby przyuczenia kadry do obsługi nowych technologii/rozwiązań.

Tematyka szkoleń jest bardzo zróżnicowana. W przedsiębiorstwach najczęściej (52% wskazań) podejmowane są szkolenia branżowe/specjalistyczne. Na drugim miejscu (23%) znajdują się szkolenia poświęcone procesowi sprzedaży (organizacja, obsługa klienta itp.) i/lub marketingowi. Trzecie miejsce (16% wskazań) należy do szkoleń nt. szeroko rozumianych „kadr” (szkolenia BHP, ZUS itp.), a czwarte (13%) - do szkoleń z finansów. Pozostałe tematy szkoleń (prawo, zarządzanie, IT itd.) otrzymały mniej niż 10% wskazań.

Struktura tematyczna szkoleń wykazuje pewne zróżnicowanie, jeśli wziąć pod uwagę podział przedsiębiorstw wg branż ich działalności. Wynika to w głównej mierze z faktu, że organizowane w firmach szkolenia odpowiadają bardzo często głównemu profilowi ich działalności. Widać to na przykładzie firm informatycznych, w których stosunkowo najczęstsze (31%) są szkolenia IT, czy przedsiębiorstwach pośrednictwa finansowego, z których 39% organizuje szkolenia z finansów. Duży udział szkoleń branżowych/specjalistycznych występuje w gałęziach związanych z nowymi technologiami/innowacjami, a więc w informatycznej (65%), architektury i inżynierii/badań i analiz technicznych (63%) oraz badawczo-rozwojowej (60%).

Zmiany innowacyjności przedsiębiorstw sektora usług w Polsce

Analiza wyników badań międzynarodowych pozwala stwierdzić, iż na tle innych krajów europejskich, sektor usług w Polsce charakteryzuje bardzo niski poziom innowacyjności. Wskaźnik SSII (Service Sector Innovation Index) w notowaniu z 2007 r. osiągnął dla Polski wartość 0,33 i był jednym z najniższych osiągniętych przez poszczególne państwa EU.

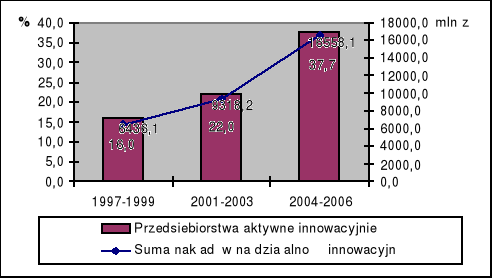

Analiza wskaźników cząstkowych indeksu pozwala stwierdzić, iż na tle państw europejskich silnymi stronami polskiego sektora usług są: wykwalifikowani pracownicy, popyt na innowacyjne rozwiązania oraz aktywność polskich przedsiębiorców w kontaktach z partnerami rynkowymi. Z kolei, do słabych stron polskiej gospodarki zaliczyć można niską aktywność w działalności B+R (w rozumieniu nakładów ponoszonych na B+R jak i skali współpracy z zapleczem naukowym) oraz korzystanie z praw ochrony własności (patentów). Mimo dość niskich wartości wskaźników zanotowanych dla Polski w przeprowadzanych badaniach krajów UE, warto dodać, że w kraju można zaobserwować istotny wzrost innowacyjności sektora usług. Świadczyć może o tym chociażby fakt, iż w porównaniu do badań z 1997-1999 i 2001-2003 , w latach 2004-2006 udział firm aktywnych innowacyjnie wzrósł aż o 21,7 punktów procentowych (rys.1).

Rysunek 1. Aktywność innowacyjna firm usługowych w Polsce

Źródło: GUS, Działalność innowacyjna przedsiębiorstw z sektora usług 1997-1999; GUS, Działalność innowacyjna przedsiębiorstw z sektora usług 2001-2003; GUS, Działalność innowacyjna przedsiębiorstw z sektora usług w latach 2004-2006

Znaczący wzrost udziału innowacyjnych firm znajduje odzwierciedlenie we wzroście nakładów na działalność innowacyjną. Od 1999 zauważyć można ich stały wzrost - w 1999 r. ogół środków finansowych wyniósł 6436,1 mln zł, by w 2003r. wzrosnąć do sumy 9318,2 mln zł, a w 2006r. do kwoty 16558,1 mln zł.

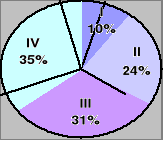

Przedsiębiorstwa usługowe cechuje zróżnicowany stopień zaangażowania w działalność innowacyjną. Biorąc pod uwagę kierunki ich inwestowania, badane przedsiębiorstwa skategoryzować można na cztery grupy (tabela 2).

Tabela 2. Firmy usługowe a ich aktywność innowacyjna

Kategoria |

Inwestycje w technologię ucieleśnioną |

Inwestycje w szkolenia/ doradztwo |

Działalność B+R |

Udział |

I |

+ |

+ |

+ |

|

II |

+ |

+ |

- |

|

III |

+ |

- |

- |

|

IV |

- |

- |

- |

|

Źródło: Raport: „Badanie innowacyjności sektora ..., op. cit.

Pierwsza kategoria firm to grupa firm, które wykazują się najwyższą aktywnością innowacyjną: inwestują w technologię ucieleśnioną, szkolenia/doradztwo, a także angażują się w prowadzenie działalności B+R. Zdecydowana ich większość zatrudnia pracowników z wykształceniem wyższym. Swojej przewagi konkurencyjnej duża część przedsiębiorców tej kategorii upatruje w stosowaniu nowoczesnych technologii oraz w posiadaniu specjalistycznej wiedzy i umiejętności. Wykazują bardzo duże zaangażowanie w działalność rozwojową o charakterze technicznym i organizacyjnym. Kryterium wyróżniającym grupę na tle pozostałych jest skala podejmowanej działalności badawczo-rozwojowej. Znacząca część podmiotów wchodzących w skład tej kategorii posiada wyodrębnioną jednostkę B+R i jako jedyna obejmuje znaczną część firm utrzymujących merytoryczne związki z zapleczem naukowym. Znajduje to odzwierciedlenie w najwyższym spośród wyróżnionych kategorii poziomie innowacyjności. W zakresie barier innowacyjności firmy te wskazują na obciążenia biurokratyczne oraz przekonanie o tym, iż wprowadzone innowacje mogą zostać łatwo skopiowane. Przedsiębiorstwa tej kategorii są najbardziej ze wszystkich grup zainteresowane pozyskiwaniem pomocy publicznej, przy czym - w odróżnieniu od pozostałych grup - znaczna część podjętych w tym zakresie działań ukierunkowana jest na finansowanie takich aspektów działalności innowacyjnej jak: zakup gotowych prac B+R, licencji, know - how jak czy prowadzenie prac badawczo - rozwojowych.

Druga kategoria firm obejmuje przedsiębiorstwa, które w ramach działalności innowacyjnej zakupują nowe maszyny i urządzenia oraz inwestują w szkolenia i usługi doradcze. Wśród tej kategorii firm zauważalny jest wzrost zainteresowania współpracą zarówno z partnerami rynkowymi jak i firmami świadczącymi usługi doradcze. Podejmowane działania znajdują efekt w istotnie wyższej innowacyjności tej kategorii firm, zarówno w zakresie wprowadzania usług nowych lub znacząco ulepszonych nowych w skali rynku jak i ekspansji działalności na nowe rynki (geograficzne i segmentu klientów). Przedsiębiorstwa należące do tej kategorii w sposób najintensywniejszy z wyróżnionych grup podejmowały starania o uzyskanie wsparcia publicznego w postaci szkoleń. Również szkolenia są najbardziej oczekiwanym przez menedżerów instrumentem wsparcia publicznego.

Trzecią kategorię firm stanowią przedsiębiorstwa, których działalność innowacyjna ogranicza się przeważnie do zakupu technologii ucieleśnionej w postaci maszyn, urządzeń czy oprogramowania. Znajduje to odzwierciedlenie w strukturze partnerów, z jakimi w tym zakresie współpracują - udział firm współpracujących z dostawcami osiągnął dla tej kategorii podmiotów największą wartość. Ich działalność innowacyjna ściśle powiązana jest z informacjami pozyskiwanymi z rynku. Dotyczy to podaży technologii oferowanej przez dostawców, obserwacji działań podejmowanych przez konkurencję czy potrzeb zgłaszanych przez klientów. Według przedsiębiorców należących do tej grupy, głównymi barierami działalności innowacyjnej jest zaangażowanie w bieżącą działalność firmy oraz nieodczuwalnie potrzeby rozwoju takiej działalności. Starania menadżerów o uzyskanie wsparcia publicznego są ukierunkowane w dominującej części na sfinansowanie inwestycji - w ograniczonym zakresie obejmują szkolenia, usługi informacyjne, czy działalność B+R.

Czwarta kategoria firm obejmuje przedsiębiorstwa, które nie wykazują żadnej lub bardzo znikomą aktywność innowacyjną. W strukturze grupy relatywnie większy niż w pozostałych kategoriach jest udział przedsiębiorstw mikro. Firmy te istotnie rzadziej zatrudniają pracowników z wykształceniem wyższym. Niewielki jest udział firm, które wprowadziły w ciągu ostatnich trzech lat nowe lub znacząco ulepszone usługi, nowe w skali rynku/branży. W zakresie strategii konkurencyjnej, firmy te, rywalizując najczęściej z lokalnymi firmami o podobnych rozmiarach i profilu działania, bardziej niż pozostałe grupy przedsiębiorstw kładą nacisk na dostarczanie usług po jak najniższej cenie. Największą barierą aktywizacji innowacyjnej przedsiębiorstw tej kategorii jest brak potrzeby wprowadzania zmian- przedsiębiorcy twierdzą, że sytuacja na rynku sprawia, że nie muszą niczego zmieniać. Ponadto wskazują na zbyt wysokie ryzyko tego typu działalności.

Należy stwierdzić, że perspektywy wzrostu konkurencyjności i innowacyjności w najbliższych latach dla przedsiębiorstw z grupy pierwszej są najlepsze. Przedsiębiorstwa należące do tej grupy są nie tylko w najlepszej pozycji startowej (dysponują najwyższym potencjałem innowacyjnym), ale również perspektywy dalszego rozwoju są dla nich najlepsze (kierunki wsparcia publicznego, kapitał ludzki, oraz zmiany w sektorze naukowym). Przedsiębiorstwa te są również stosunkowo najmniej wrażliwe na tempo wzrostu gospodarczego w kraju. Druga grupa przedsiębiorstw tj. tych, które inwestują głównie w maszyny i urządzenia oraz kapitał ludzki również, ma przed sobą dobre perspektywy. Czynnikami, które w sposób pozytywny będą oddziaływać na wzrost innowacyjności przedsiębiorstw, zaliczanych do tej grupy jest dostępne wsparcie publiczne w szczególności skierowane na rozwój kapitału ludzkiego. Należy również zakładać, iż wraz z poprawą sytuacji finansowej tych przedsiębiorstw część z nich zacznie inwestować również w technologię nieucieleśnioną (licencje, własne prace B+R, współpraca z jednostkami naukowymi). Czynnikami, które będą kluczowymi determinantami wzrostu innowacyjności przedsiębiorstw z III grupy są wzrost gospodarczy oraz presja konkurencyjna, zmuszająca przedsiębiorstwa do szukania nowych przewag konkurencyjnych. Przedsiębiorstwa te w stosunkowo ograniczonym stopniu będą korzystały z pomocy na działalność innowacyjną z tego względu, iż pomoc ta w mniejszym stopniu będzie dostępna na zakup i modernizację maszyn i urządzeń. Z drugiej jednak strony przedsiębiorstwa, które zmodernizują już swoje wyposażenie techniczne mogą zacząć intensywniej inwestować w rozwój kapitału ludzkiego. Najsłabsze perspektywy odnośnie wzrostu innowacyjności rysują się przed IV grupą przedsiębiorstw. Silna presja konkurencyjna będzie powodować, iż przedsiębiorstwa te nie będę w stanie przechwycić większej nadwyżki finansowej, którą mogliby przeznaczyć na rozwój. Ponadto czynnikiem ograniczającym rozwój tych przedsiębiorstw są jakość kapitału ludzkiego w tym kadry zarządzającej. Wraz z rosnącą konkurencją o najlepszych pracowników przedsiębiorstwa te mogą stanąć przed zjawiskiem drenażu najlepszych pracowników, do firm dysponujących większym potencjałem, a tym samym mogących lepiej płacić swoim pracownikom. Powyższe czynniki sprawiają, iż przedsiębiorstwom z tej grupy będzie bardzo trudno w znaczący sposób zwiększyć swą innowacyjność, a część z nich, w wyniku rosnącej konkurencji, będzie wręcz zmuszona zaprzestać działalności.

Podsumowanie

Pracownicy są jednym z głównych źródeł innowacyjności w firmach usługowych, a poziom innowacyjności firm jest skorelowany z poziomem kwalifikacji pracowników (wykształceniem wyższym, uczestnictwem w szkoleniach). Szczególnie istotne znaczenie ma w tym zakresie edukacja kadry menedżerskiej, której niskie wykwalifikowanie jest często uważane za główną słabość firm. Brak odpowiedniej wiedzy prowadzi często niepodejmowania aktywnej działalności innowacyjnej, a przyjęcie strategii reaktywnej, polegającej na imitowaniu zmian wprowadzanych przez konkurencję.

Z tego względu konieczne jest zwiększenie kompetencji kadry zarządzającej oraz pracowników poprzez:

dofinansowanie szkoleń i usług doradczych w szczególności z zakresu: pozyskiwania technologii, planowania strategicznego, wprowadzania innowacji, prognozowania potrzeb technologicznych;

dofinansowanie kursów, szkoleń, studiów podyplomowych dla pracowników firm;

ukierunkowanie wsparcia doradczego, informacyjnego i szkoleniowego na zagadnienia specjalistyczne, branżowe (finansowanie określonych szkoleń powinno być zawsze poprzedzone wstępnym badaniem zapotrzebowania na daną tematykę); inną możliwością jest angażowanie w realizację szkoleń instytucji na co dzień zaangażowanych w kontakty z przedsiębiorstwami i znające ich potrzeby tj. organizacje zrzeszające przedsiębiorców: izby gospodarcze, rzemieślnicze, stowarzyszenia branżowe;

wspieranie stosowania elastycznych i nowoczesnych metod kształcenia (np. szkolenia realizowane całkowicie lub częściowo poprzez Internet), co umożliwiłoby uczestnictwo w kształceniu osobom, które z różnych względów (brak czasu, odległość, koszty) nie korzystały dotychczas z dokształcania.

Bibliografia

Frascati Manual 2002, Proposed Standard Practice for Surveys on Research and Experimental Development, OECD 2002.

GUS, Działalność innowacyjna przedsiębiorstw z sektora usług 1997-1999;

GUS, Działalność innowacyjna przedsiębiorstw z sektora usług 2001-2003;

GUS, Działalność innowacyjna przedsiębiorstw z sektora usług w latach 2004-2006

Innowacje w strategii rozwoju organizacji w Unii Europejskiej. Red. W. Janasz, Difin, Warszawa 2009, s.129.

Raport: „Badanie innowacyjności sektora usługowego”. Instytut Badań nad Gospodarką Rynkową oraz Pentor Research International, Warszawa, lipiec 2008

Świtalski W.: Innowacje i konkurencyjność. Wydawnictwo Uniwersytetu Warszawskiego, Warszawa 2005.

Innowacje w strategii rozwoju organizacji w Unii Europejskiej. Red. W. Janasz, Difin, Warszawa 2009, s.129.

Frascati Manual 2002, Proposed Standard Practice for Surveys on Research and Experimental Development, OECD 2002.

Innowacje w strategii rozwoju ...., op. cit., s.130.

Taką samą definicję przyjął Główny Urząd Statystyczny w Raporcie: Działalność innowacyjna przedsiębiorstw w sektorze usług w latach 2001-2003, GUS, Warszawa 2005, s.133.

Działalność innowacyjna przedsiębiorstw..., op. cit., s.133.

Innowacje w strategii rozwoju ...., op. cit., s.138

Pierwsze badania innowacji w sektorze usług przeprowadzone zostały w 2000 r. i dotyczyły lat 1997-1999

Badanie zostało wykonane na zlecenie Polskiej Agencji Rozwoju Przedsiębiorczości, współfinansowane ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego. Zespól autorski : Marita Koszarek, Małgorzata Rybacka, Stanisław Szultka, Rafał Wawrzyńczyk, Renata Pasternak, Karolina Flaht, współpraca: Jerzy Głuszyński

Raport: „Badanie innowacyjności sektora usługowego”. Instytut Badań nad Gospodarką Rynkową oraz Pentor Research International, Warszawa, lipiec 2008, s.126.

OECD, The Service Economy in OECD Countries, 2005.

Raport: „Badanie innowacyjności sektora..., op. cit., s.127.

Ibidem, s.128.

Ibidem, s.4.

GUS, Działalność innowacyjna przedsiębiorstw z sektora usług w latach 2004-2006.

Raport: „Badanie innowacyjności sektora..., op. cit., s.25.

Raport: „Badanie innowacyjności sektora..., op. cit., s.5.

10