MICROFIT - opis narzędzia.

Niech Yt = α0 + α1X1t + α2X2t + α3X3t + α4X4t + ξt, gdzie:

Yt - zmiany produkcji w przedsiębiorstwie [mld zł],

X1t - zatrudnienie [tys. osób],

X2t - wartość maszyn i urządzeń [mld zł],

X3t - czas przestoju maszyn [l. dni],

X4t - nakłady inwestycyjne [mln zł], t € [1991 - 2000].

Lata |

Yt |

X1t |

X2t |

X3t |

X4t |

1991 |

10 |

6 |

8 |

14 |

12 |

1992 |

10 |

6 |

8 |

14 |

12 |

1993 |

16 |

10 |

12 |

18 |

12 |

1994 |

16 |

10 |

12 |

18 |

14 |

1995 |

12 |

8 |

8 |

18 |

10 |

1996 |

14 |

10 |

8 |

18 |

12 |

1997 |

20 |

12 |

14 |

24 |

14 |

1998 |

20 |

12 |

16 |

24 |

12 |

1999 |

20 |

12 |

16 |

26 |

12 |

2000 |

22 |

14 |

18 |

26 |

10 |

Parametry modelu oszacowano klasyczną metodą najmniejszych kwadratów. Procedura szacowania parametrów strukturalnych oraz parametrów struktury stochastycznej opracował prof. Bashem Pesaran wraz z dr Bahram Pesaran i wydana przez Oxford University Press pod nazwą MICROFIT.

Ordinary Least Squares Estimation

***************************************************************************

I.

Dependent variable is Y

10 observations used for estimation from 1991 to 2000

II.

Regressor Coefficient Standard Error T-Ratio[Prob]

C -3.97930 1.022100 -3.8933[0.011]

X1 0.86241 0.105200 8.1979[0.000]

X2 0.37075 0.061860 5.9935[0.002]

X3 0.16983 0.066925 2.5377[0.052]

X4 0.29246 0.070716 4.1357[0.009]

***************************************************************************

III.

1. R-Squared 0.99785 6. R-Bar-Squared 0.99614

2. S.E. of Regression 0.27483 7. F-stat. F(4,5) 581.2805[0.000]

3. Mean of Dependent Variable 16.0000 8. S.D. of Dependent Variable 4.4222

4. Residual Sum of Squares 0.37766

5. DW-statistic 2.87240

***************************************************************************

IV. Diagnostic Tests

***************************************************************************

* Test Statistics * LM Version * F Version *

***************************************************************************

* A:Serial Correlation *CHSQ(1)= 3.1360[0.077]**************F(1,4)= 1.8275[0.248] *

* B:Functional Form *CHSQ(1)= 0.64114[0.423]************F(1,4)= 0.27402[0.628]*

* C:Normality *CHSQ(2)= 0.80713[0.668]*************Not applicable *

* D:Heteroscedasticity*CHSQ(1)= 0.48283[0.487]************F(1,8)= 0.40586[0.542]*

***************************************************************************

A: Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

V. Residuals and Fitted Values of Regression

***************************************************************************

Based on OLS regression of Y on: C X1 X2 X3 X4

10 observations used for estimation from 1991 to 2000

***************************************************************************

Observation Actual Fitted Residual

1991 10.0000 10.0484 -0.048359

1992 10.0000 10.0484 -0.048359

1993 16.0000 15.6603 0.339670

1994 16.0000 16.2453 -0.245250

1995 12.0000 11.8676 0.132410

1996 14.0000 14.1773 -0.177320

1997 20.0000 19.7306 0.269430

1998 20.0000 19.8872 0.112840

1999 20.0000 20.2268 -0.226830

2000 22.0000 22.1082 -0.108230

***************************************************************************

Jakie informacje o oszacowanych elementach struktury modelu zawiera wydruk rezultatów estymacji?

Część I. Zawarto w niej o zmiennej objaśnianej, liczebności próby statystycznej oraz okresie, którego dotyczy próba statystyczna.

Część II. Cztery kolumny zawierają kolejno:

informacje o zmiennych objaśniających

oszacowane parametry strukturalne

wartości błędów średnich szacunku parametrów

wartości statystyki T, która jest ilorazem oceny parametru do błędu średniego szacunku, ponadto wartość statystyki Prob /jej rola i znaczenie zostanie przedstawiona w procesie weryfikacji, Prob określa prawdopodobieństwo przyjęcia przez statystykę wartości nie mniejszej od wartości próbkowej przy założeniu prawdziwości

/.

Część III. Wartości:

współczynnika determinacji

standardowy błąd resztwartość przeciętna zmiennej objaśnianej

suma kwadratów reszt /reszty - różnice pomiędzy wartościami empirycznymi i teoretycznymi/

statystyka Durbina Watsona

2 skorygowany współczynnik determinacji

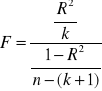

statystyka, ma rozkład Fishera - Snedecora

, gdzie:

- liczba stopni swobody licznika statystyki

,

- liczba stopni swobody mianownika statystyki

;

,odchylenie standardowe zmiennej objaśnianej

Część IV. Testy diagnostyczne. Budowę modelu można było zakończyć w wyniku przyjęcia szeregu założeń dotyczących:

zbioru zmiennych objaśniających opisujących zmiany zmiennej objaśnianej

postaci analitycznej relacji pomiędzy zbiorem zmiennych objaśniających zmienną objaśnianą

losowości składnika losowego

stałości wariancji składnika losowego

zgodności rozkładu składnika losowego z rozkładem normalnym

wartości przeciętnej składnika losowego

symetria składnika losowego

braku autokorelacji składnika losowego.

Pakiet MICROFIT korzysta z czterech testów diagnostycznych:

testu Godfreya do badania istotności autokorelacji rzędu 1-go do 4-go,

testu Ramseya do weryfikacji przyjętej postaci analitycznej modelu,

testu Jarque'a-Bera do weryfikacji zgodności rozkładu składnika losowego z rozkładem normalnym,

testu White'a do weryfikacji rozkładu składnika losowego w czasie, z założenia przyjmujemy, iż wariancja składnika losowego jest stała w czasie.

Statystyki wszystkich czterech testów diagnostycznych zdefiniowano dla dwóch sprawdzianów. Sprawdzian ![]()

dla dużych prób oraz ![]()

, dla prób małych.

Część V. Zawiera dane o wartościach empirycznych o zmiennej objaśnianej ![]()

, są to dane bazowe o zmiennych modelu /kolumna 2/. W kolumnie 3 tej części, umieszczono wartości teoretyczne zmiennej ![]()

, natomiast kolumna 4 zawiera reszty modelu, są realizacjami składnika losowego i są różnicami pomiędzy wartościami empirycznymi oraz teoretycznymi.

Wartości teoretyczne:

Lata

|

Wartości teoretyczne |

1991 |

|

1992 |

|

1993 |

|

1994 |

|

1995 |

|

1996 |

|

1997 |

|

1998 |

|

1999 |

|

2000 |

|

Wyszukiwarka

Podobne podstrony:

Opis zawodu Ekonomista, Opis-stanowiska-pracy-DOC

ADOS opis narzedzia

Opis modelu ekonometrycznego, prognozowanie ekonomiczne

opis firmy, Ekonomia, ekonomia

1. Podstawowe narzędzia ekonomiczne, Mikroekonomia mgr Grażyna Karwacka

ADI R opis narzedzia

1 ćwiczenia opis kategorii ekonomicznych zmiennymi ilościowymi zmienne diagnostyczne i zmienna ilo

OPIS NARZEDZIA BADAWCZEGO2003, STUDIA PEDAGOGIKA opiekuńczo-wychowawcza z terapią pedagogiczną - wł

opis narzedzi PS, FOTOGRAFIA ♥♥, Photoshop, Tutoriale Photoshop

Mostostal opis analizy, Pomoce naukowe, studia, Ekonomia2, Analiza Eko

Opis zawodu Ślusarz narzędziowy, Opis-stanowiska-pracy-DOC

POLITYKA HANDLOWA I JEJ NARZĘDZIA, Studia - Finanse i Rachunkowość, Licencjat, Międzynarodowe Stosun

(3045) 05 teoria wyboru konsumenta, Narzędzia analizy ekonomicnej

Opis geologiczny wybranego rejonu Karpat, STUDIA EKONOMICZNE

Narzędzia analizy decyzyjnej, Ekonomia menedżerska, Nojszewska

wyklad2 narzedzia analizy ekonomicznej

więcej podobnych podstron