Rys. Fazy cyklu projektu

Źródło: Behrens W., Hawranek P. M., Poradnik przygotowania przemysłowych studiów feasibility, UNIDO, Warszawa 1993, s. 10

Oprocentowanie składane:

Wartość przyszła: ![]()

Wartość bieżąca: ![]()

gdzie:

FV - wartośc przyszła kapitału

PV - wartość bieżąca kapitału

i - stopa procentowa

n - ilość okresów (lat), na jakie dokonywana jest inwestycja

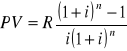

Strumienie płatności (dla wpłat dokonywanych z dołu)

Wartość przyszła: ![]()

dla ![]()

![]()

Wartość bieżąca: ![]()

dla ![]()

gdzie:

R - wartość annuitetowa (wielkości o tej samej wartości występujące w stałych odstępach czasu)

Renta wieczysta (z dołu) (Rw): ![]()

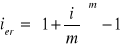

Efektywna stopa procentowa

![]()

gdzie:

ie - efektywna stopa procentowa

ier - efektywna roczna stopa procentowa

i - nominalna roczna stopa procentowa

m - liczba okresów, w ciągu których naliczane jest oprocentowanie w ciągu roku

Koszt kapitału

Średni ważony koszt kapitału:

![]()

wi - udział i-tego źródła w strukturze pasywów

ki - koszt i-tego źródła

koszt długu:

kd = kn (1 - T)

kd - rzeczywisty koszt długu dla przedsiębiorstwa

kn - nominalny koszt długu dla przedsiębiorstwa

T - stopa podatku dochodowego

koszt kapitału akcyjnego:

akcje zwykłe, zysk zatrzymany

![]()

D1 - oczekiwana dywidenda, jaka zostanie wypłacona w następnym okresie

P0 - bieżąca cena rynkowa akcji

g - stałe oczekiwane tempo wzrostu dywidendy

akcje uprzywilejowane

![]()

D - stała dywidenda z akcji uprzywilejowanej

nowa emisja akcji zwykłych

![]()

Pe - cena emisyjna akcji zwykłej

ke - koszty emisji na 1 akcję

nowa emisja akcji uprzywilejowanych

![]()

Peu - cena emisyjna akcji uprzywilejowanej

ke - koszty emisji na 1 akcję uprzywilejowaną

Przepływy pieniężne - strumień wydatków i wpływów pieniężnych generowany przez przedsięwzięcie

Inicjujące nakłady inwestycyjne netto, tj. nakłady gotówkowe na powstanie przedsięwzięcia (faza realizacji i uruchomienia)

Obejmują:

nakłady na rzeczowe składniki majątku trwałego (zakup ziemi, budynków, budowa obiektów, koszty zakupu i instalacji maszyn i wyposażenia pomocniczego, wartości niematerialne;

wydatki kapitałowe fazy przedrealizacyjnej, przedprodukcyjnej, np. koszty gromadzenia kapitału zakładowego, studia przygotowawcze (feasibility), produkcja próbna, koszty uruchomienia obiektu;

nakłady na stworzenie kapitału obrotowego.

![]()

I0 - nakłady inwestycyjne na majątek trwały,

ΔKO - nakłady na przyrost kapitału obrotowego (nakłady na aktywa bieżące: materiały, surowce itp.),

E0 - nakłady inwestycyjne rozliczane bezpośrednio w koszty obniżające podstawę opodatkowania,

C0 - cena sprzedaży starego majątku,

T - stopa podatku dochodowego,

Wk0 - wartość księgowa netto starego majątku,

Ui - ulgi inwestycyjne.

Przyszłe wpływy gotówkowe z działalności eksploatacyjnej generowane przez przedsięwzięcie

![]()

CF - wpływ gotówki netto w danym okresie,

S - przychody ze sprzedaży w tym okresie,

K - koszty produkcji (bez amortyzacji),

A - amortyzacja,

T - stopa podatku dochodowego.

Wartość końcowa (rezydualną) netto, czyli wartość gotówki netto uzyskaną ze sprzedaży majątku po zakończeniu działalności przedsięwzięcia.

![]()

Wk - wartość końcowa majątku przedsięwzięcia

C1 - cena sprzedaży majątku przedsięwzięcia

Wk1 - wartość księgowa netto majątku

KO - odzyskany majątek obrotowy przedsięwzięcia

E1 - koszty likwidacji majątku

Metody oceny przedsięwzięcia inwestycyjnego

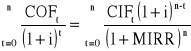

Metoda bieżącej wartości netto

(NPV - Net Present Value)

![]()

NPV - wartość bieżąca netto (Net Present Value),

NCFt - przepływy pieniężne netto w roku t, łącznie z latami ponoszenia nakładów inwestycyjnych (Net Cash Flows),

CIFt - dochody z inwestycji w roku t (Cash Inflows),

COFt - nakłady inwestycyjne w roku t (Cash Outflows),

r - stopa kalkulacyjna,

n - liczba lat trwania inwestycji.

Przedsięwzięcie jest efektywne (tzn. jego realizacja jest opłacalna i przyniesie wzrost wartości firmy), jeśli wartość NPV jest wyższa bądź równa zeru. Dodatnia wartość NPV oznacza też, że stopa rentowności danego projektu jest wyższa od granicznej stopy przyjętej w rachunku jako stopa kalkulacyjna. Wypracowana zostaje wówczas pewna nadwyżka zysku stanowiąca miarę korzyści ekonomicznych.

Metoda zdyskontowanego okresu zwrotu z inwestycji

(DPB - Discounted Payback Period).

Szukana jest taka minimalna liczba lat l, by spełniony był warunek:

![]()

Akceptowane są te projekty, których zdyskontowany okres zwrotu nie przekracza pewnej granicznej wielkości. W przypadku wyboru spośród kilku przedsięwzięć za najefektywniejsze uważane jest to z najkrótszym okresem zwrotu.

Okres zwrotu można obliczyć za pomocą formuły:

T - okres zwrotu nakładów

t - ostatni rok, na koniec którego pozostają nie zwrócone nakłady;

N0 - nakłady nie zwrócone na koniec roku t;

Pt+1 - przychody netto (przepływy pieniężne netto) w roku t+1.

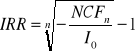

Metoda wewnętrznej stopy zwrotu (IRR - Internal Rate of Return)

Jest to stopa dyskontowa dla której:

![]()

![]()

Dla inwestycji o dwóch przepływach (początkowym i końcowym) IRR można obliczyć według wzoru:

NCFn - wpływ gotówkowy w roku n; I0 - nakłady początkowe;

n - czas trwania inwestycji.

Dla inwestycji rzeczowych, gdzie występują wieloletnie przepływy gotówkowe stosować można metodę interpolacji liniowej:

![]()

r0 - niższa stopa dyskontowa, dla której NPV jest jeszcze dodatnie;

r1 - wyższa stopa dyskontowa, dla której NPV jest ujemne;

NPV0 - dodatnie NPV dla niższej stopy dyskontowej;

NPV1 - ujemne NPV dla wyższej stopy dyskontowej.

Jeżeli IRR jest większe lub równe stopie dyskontowej (kosztowi kapitału), wówczas projekt może być realizowany.

Metoda współczynnika zyskowności

(PI - Profinability Index)

![]()

PI - współczynnik zyskowności;

PV - wartość bieżąca wpływów;

I0 - nakłady inicjujące.

PI większe lub równe 1 - przedsięwzięcie jest akceptowane

PI mniejsze od 1 - przedsięwzięcie jest odrzucane

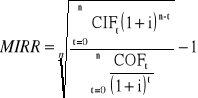

MIRR (Modified Internal Rate of Return) - zmodyfikowana wewnętrzna stopa zwrotu - taka wartość stopy dyskontowej, dla której zdyskontowana końcowa wartość inwestycji (Terminal Value, TV) jest równa zaktualizowanej wartości kosztów tej inwestycji.

Zakłada się, że dodatnie CF są inwestowane na rynku po stopie równej kosztowi kapitału, a nie, jak w przypadku IRR, po stopie równej IRR.

Jeżeli MIRR jest większe lub równe stopie rynkowej, wówczas projekt może być realizowany.

Metody oceny ryzyka

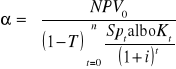

1. Analiza wrażliwości

![]()

Spt albo Kt - przychody ze sprzedaży lub koszty przedsięwzięcia, dla których badana jest wrażliwość inwestycji,

NPVα - nowa wartość NPV po zmianie przychodów lub kosztów,

α - graniczne odchylenie przychodów lub kosztów, dla którego inwestycja pozostaje opłacalna.

Próg rentowności

![]()

ilościowy

wartościowy

jako stopień wykorzystania zdolności produkcyjnych

![]()

INFLACJA

Równanie Fishera:

![]()

![]()

in - stopa nominalna,

ir - stopa realna,

ii - stopa inflacji.

7

11

FAZA OPERACYJNA

FAZA PRZEDINWESTYCYJNA

FAZA INWESTYCYJNA

STUDIA POMOCNICZE

IDENTYFIKACJA studium możliwości

WYBÓR WSTEPNY studium pre-feasibility

OPRACOWANIE studium feasibility

OCENA

raport oceniający

Negocjacje, podpisywanie umów

Projektowanie techniczne

Budowa

Marketing przedprodukcyjny

Szkolenie

Odbiór i rozruch

Odtworzenie, restrukturyzacja

Rozbudowa, innowacje

Wyszukiwarka

Podobne podstrony:

egzamin 2013, FIR UE Kato, MGR 1 semestr, Decyzje Inwestycyjne, reszta testów

TESTY WSZYSTKIE, FIR UE Kato, MGR 1 semestr, Decyzje Inwestycyjne, reszta testów

do egzaminu, FIR UE Kato, MGR 1 semestr, Decyzje Inwestycyjne, reszta testów

marcinek3, FIR UE Kato, MGR 1 semestr, Decyzje Inwestycyjne, reszta testów

TEST MSSF (2), FIR UE Kato, MGR 1 semestr, MSSF Wszelaki

testy kuzior 276, FIR UE Kato, MGR 1 semestr, MSSF Wszelaki

TEST MSSF (2)(1), FIR UE Kato, MGR 1 semestr, MSSF Wszelaki

PF rybik 2014, FIR UE Kato, MGR 1 semestr, Prawo finansowe

TESTY PERA CAŁOŚĆ, FIR UE Kato, Licencjat 5 semestr, Strategie inwestowania (Pera)

EGZAMIN sprawdzony na 99 , FIR UE Kato, Licencjat 5 semestr, Strategie inwestowania (Pera)

per-egz 2013, FIR UE Kato, Licencjat 5 semestr, Strategie inwestowania (Pera)

Pytania z ubezpiecze, FiR UE KATO, licencjat, SEMESTR 4

2. ustawa jak się prowadzi rach, FiR UE KATO, licencjat, SEMESTR 5

2) wykład 09.10.2012, FiR UE KATO, licencjat, SEMESTR 5

Ubezpieczenia, FiR UE KATO, licencjat, SEMESTR 4

więcej podobnych podstron