1. WPROWADZENIE

Przedmiotem analizy finansowej w przedsiębiorstwie jest jego działalność gospodarcza oparta na angażowanych zasobach majątkowo-kapitałowych i osobowych. W warunkach gospodarki rynkowej celem tej działalności jest przede wszystkim przysporzenie właścicielom (udziałowcom, akcjonariuszom) przyrostu kapitałów własnych przez osiąganie zysków. Właściciele, posiadając określone zasoby materialne, mogą podejmować decyzje dotyczące:

produkcyjnego użytkowania majątku,

podziału nadwyżki na część konsumowaną i akumulowaną,

zmiany kapitałowej formy majątku),

zmiany podmiotu uprawnień do decydowania i majątku.

Pomiar działalności gospodarczej, w tym zarówno stanu, jak i wyników finansowych przedsiębiorstwa, polega na rejestracji i uogólnianiu poszczególnych zdarzeń gospodarczych, których wyrazem stają się wskaźniki ekonomiczne.

2. RENTOWNOŚĆ - DEFINICJA.

Rentowność jest odpowiednio obliczonym wynikiem finansowym działalności gospodarczej przedsiębiorstwa i może wystąpić jako zyskowność lub deficytowość. Zyskowność wiąże się z osiąganiem przez przedsiębiorstwo dodatniego wyniku finansowego, odwrotnością zyskowności zaś jest deficytowość odnotowywana w przypadku wystąpienia straty jako ujemnego wyniku finansowego.

Zarówno zyskowność, jak i deficytowość przedsiębiorstwa mogą być analizowane w wielkościach bezwzględnych lub względnych (relatywnych).

Wynik finansowy przedsiębiorstwa z całokształtu jego działalności, ujęty w wielkościach bezwzględnych, jest sumą algebraiczną wyników zwyczajnych i wyników nadzwyczajnych.

Wyniki zwyczajne pochodzą z celowo podejmowanych przez przedsiębiorstwo operacji gospodarczych - produkcyjnych, handlowych lub finansowych. Są one ogólną różnicą między przychodami a kosztami. Wyniki nadzwyczajne natomiast powstają na skutek zdarzeń, których wystąpienia lub rozmiarów nie można było przewidzieć. Przyczyną ich są najczęściej różne zakłócenia w działalności gospodarczej, powstające na skutek oddziaływania czynników

zewnętrznych lub wewnętrznych.

Wynik zwyczajny w charakteryzowanej poprzednio strukturze rachunku zysków i strat określany jest jako zysk lub strata brutto na działalności gospodarczej . Jest on bowiem różnicą z ogólnego porównania sumy przychodów ze sprzedaży produktów, towarów, operacji finansowych, pozostałej sprzedaży oraz ewentualnych dotacji przedmiotowych z ogólną sumą kosztów uzyskania tych przychodów.

Koszty działalności operacyjnej - zależnie od sposobu ich obliczania (tzw. rachunek porównawczy lub kalkulacyjny) - obejmują wartość poniesionych kosztów prostych według rodzajów, skorygowanych o różnicę stanu początkowego i końcowego produktów gotowych, produkcji nie zakończonej i rozliczeń międzyokresowych kosztów lub techniczny koszt wytworzenia sprzedanych

w danym okresie produktów gotowych i całość poniesionych kosztów handlowych, kosztów sprzedaży oraz kosztów ogólnego zarządu. W przypadku działalności handlowej charakter tych kosztów ma wartość sprzedanych towarów w cenie nabycia. Do kosztów działalności gospodarczej (uzyskania przychodów) zalicza się także koszty finansowe (obejmujące głównie odsetki płacone od kredytów i pożyczek) oraz inne obciążenia przychodów (przykładowo podatek akcyzowy).

Zysk brutto na działalności gospodarczej, jako wynik zwyczajny powiększony o zyski nadzwyczajne, a pomniejszony o straty nadzwyczajne, tworzy w rezultacie zysk lub stratę brutto. Ten wynik jest zarazem syntezą wyników zwyczajnych i nadzwyczajnych osiągniętych przez przedsiębiorstwo.

Zysk (lub strata) brutto korygowany jest jeszcze o obowiązkowe zmniejszenia z tytułu opłacanego podatku dochodowego i innych obowiązkowych obciążeń. Tak obliczony zysk określany jest jako zysk netto, stanowiąc podsumowujący rezultat z całokształtu działalności przedsiębiorstwa. Odwrotnością zysku netto może być strata netto. W spółkach prawa handlowego osiągnięty zysk netto podlegać może podziałowi na dywidendę dla akcjonariuszy lub udziałowców oraz część zysku pozostawioną na cele dalszej działalności przedsiębiorstwa. W warunkach inflacji celowe jest w toku analizy uwzględnianie oprócz danych w cenach bieżących także danych w cenach porównywalnych, opartych na dokonanej korekcie inflacyjnej.

Analiza rentowności w wielkościach bezwzględnych objąć może analizę porównawczą i analizę przyczynową.

3. WSKAŹNIKI RENTOWNOŚCI

Wynik finansowy w wielkościach względnych jest relacją jego kwoty bezwzględnej do obrotu lub zaangażowanych zasobów. Takie relatywne wielkości nazywane są wskaźnikami rentowności. Wśród wskaźników rentowności wyróżnić można:

• wskaźniki rentowności obrotu (sprzedaży),

• wskaźniki rentowności majątku,

• wskaźniki rentowności kapitału własnego w ujęciu globalnym i jednostkowym,

• wskaźniki rentowności zasobów osobowych.

3.1. WSKAŹNIKI RENTOWNOŚCI OBROTU (SPRZEDAŻY)

Wskaźniki rentowności obrotu są stosunkiem procentowym zysku do przychodu ze sprzedaży lub kosztów uzyskania przychodów. Określają one udział odpowiedniego wyniku finansowego w wartości uzyskanej ze sprzedaży produktów, towarów oraz zrealizowanych operacji finansowych. Dodać należy, że ze względu na bezpośrednią w nich relację dwóch wskaźników dynamicznych w liczniku i mianowniku nie wymagają one w toku praktycznej analizy korekty inflacyjnej.

W zespole wskaźników rentowności obrotu, nazywanych także wskaźnikami rentowności sprzedaży, można wyodrębnić następujące ich rodzaje:

1) wskaźniki będące relacją wyniku finansowego do przychodów ze sprzedaży,

2) wskaźniki będące relacją wyniku finansowego do kosztów działalności lub wybranych ich elementów (np. kosztów pracy),

3) wskaźniki będące relacją kosztów do kwoty przychodów ze sprzedaży, nazywane ogólnie wskaźnikami poziomu kosztów.

Wskaźniki rentowności oparte na przychodach ze sprzedaży

Wśród wskaźników rentowności obrotu, opartych w mianowniku na przychodach ze sprzedaży, na uwagę zasługiwać mogą:

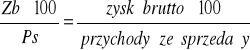

1) wskaźnik uwzględniający zysk netto

2) wskaźnik uwzględniający zysk brutto

3) wskaźnik uwzględniający zysk brutto na działalności gospodarczej

4) wskaźnik uwzględniający zysk na działalności operacyjnej

5) wskaźnik uwzględniający zysk ze sprzedaży

Pierwszy z wymienionych wskaźników nosi ogólną nazwę wskaźnika rentowności sprzedaży. Jest on stosunkowo najczęściej wykorzystywany do prezentacji efektów finansowych uzyskanych ze sprzedaży produktów lub towarów. Tendencja rosnąca lub dodatnie odchylenie tego wskaźnika przy porównaniach dwóch okresów świadczyć mogą nie tylko o rozszerzaniu działalności gospodarczej przez wzrost sprzedaży i jej odpowiednią strukturę asortymentową, lecz także o osiąganiu korzystniejszych cen sprzedaży i obniżaniu jednostkowych kosztów własnych.

Różnica w kształtowaniu się poziomu wskaźnika uwzględniającego w liczniku zysk brutto w stosunku do zysku netto wynika z oddziaływania obowiązkowych zmniejszeń zysku, a w szczególności podatku dochodowego. Natomiast poziom wskaźnika uwzględniającego zysk brutto na działalności gospodarczej wiąże się z oddziaływaniem salda wyników nadzwyczajnych.

W przypadku uwzględnienia w obliczeniu zysku na działalności operacyjnej różnica wskazywałaby na wpływ przychodów i kosztów finansowych.

Kolejny wskaźnik uwzględniający zysk ze sprzedaży (powiększony ewentualnie o podatek akcyzowy) wyraża stopień tzw. akumulatywności sprzedaży. Określa on w stosunku do wartości przychodów ze sprzedaży poziom nadwyżki finansowej wygospodarowanej przez przedsiębiorstwo, przekazywanej zarówno do budżetu, jak i pozostawianej na potrzeby przedsiębiorstwa.

Wskaźniki rentowności oparte na kosztach uzyskania przychodów

Drugi rodzaj wskaźników rentowności obrotu uwzględnia w obliczeniach koszty działalności. Wskaźniki te określają efekt finansowy działalności gospodarczej przedsiębiorstwa (licznik) w przeliczeniu na jednostkę poniesionych kosztów. W związku z tym reagują one szczególnie silnie na zmiany w poziomie kosztów własnych, natomiast w niniejszym stopniu zmieniają się pod wpływem ilości sprzedaży. Wzrost wielkości sprzedaży prowadzi jedynie do bardziej korzystnego rozkładu kosztów stałych na jednostkę produktu, a tym samym - wzrostu wyniku finansowego. Bardziej wyraźny wpływ wywiera natomiast zmiana struktury asortymentowej sprzedaży.

Wśród wskaźników rentowności obrotu opartych na kosztach uzyskania przychodów wyróżnić można w szczególności:

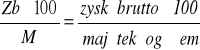

1) wskaźnik uwzględniający zysk netto

![]()

2) wskaźnik uwzględniający zysk brutto

3) wskaźnik uwzględniający zysk ze sprzedaży

Wskaźniki rentowności związane z wynikowym poziomem kosztów

Trzeci rodzaj wskaźników rentowności obrotu to wskaźniki wynikowego poziomu kosztów, określające udział poniesionych kosztów (ewentualnie z odpowiednimi korektami) w kwocie przychodów ze sprzedaży. Im niższy jest ten udział, tym większa jest - w wyrażeniu wskaźnikowym - rentowność działalności gospodarczej. Udział kosztów w stosunku do przychodów ze sprzedaży może być określony zarówno w cenach brutto, jak i w cenach netto.

W toku obliczania wskaźników opartych na przychodach ze sprzedaży w cenach brutto celowe jest zróżnicowanie licznika wskaźnika przez uwzględnienie kolejno:

1) kosztów działalności skorygowanych o saldo wyników nadzwyczajnych (tj. plus straty, minus zyski)

2) kosztów działalności operacyjnej w ich wielkości sprawozdawczej

Wskaźnik rentowności sprzedaży może więc być potraktowany jako iloczyn wskaźnika rentowności uwzględniającego koszty działalności oraz wskaźnik wynikowego poziomu kosztów. Zależność między nimi polega na tym, że im niższy będzie wskaźnik poziomu kosztów i im wyższy wskaźnik rentowności oparty na kosztach, tym korzystniej kształtować się będzie ogólny wskaźnik rentowności sprzedaży.

3.2. WSKAŹNIKI RENTOWNOŚCI MAJĄTKU

Wskaźniki rentowności majątku (aktywów, środków gospodarczych) są stosunkiem procentowym wyniku finansowego w wielkości bezwzględnej do przeciętnego stanu majątku trwałego i (lub) obrotowego zaangażowanego w działalności gospodarczej przedsiębiorstwa. Mogą to być także wskaźniki rentowności kapitału (funduszów) ulokowanego w składnikach majątkowych przedsiębiorstwa.

Zasadniczym walorem wskaźników rentowności majątku jest to, że uwzględniają one - szerzej niż inne wskaźniki rentowności - wpływ na wynik finansowy efektywności wykorzystania zaangażowanych zasobów majątkowych. W ich rosnącym poziomie ujawnia się maksymalizacja obrotu i obniżka kosztów własnych oraz racjonalna gospodarka majątkiem trwałym i obrotowym, jak też rozmiar i efekty ekonomiczne działalności inwestycyjnej. Wskaźnik tego rodzaju stymuluje eliminowanie zbędnych i nadmiernych zapasów oraz środków trwałych.

Wskaźnik rentowności majątku w toku porównań w czasie wykazywać może niekiedy znaczne skoki, wynikające ze zmian w stanie majątku. Przykładowo, jeśli następuje zakończenie większych inwestycji budowlano-wyposażeniowych i oddanie ich do eksploatacji, to wskaźnik ulega - przynajmniej przejściowo - zmniejszeniu. Wskaźnik ten ponadto reprezentuje zupełnie inną wartość w zależności od tego, czy w obliczeniach znajduje zastosowanie wartość brutto czy też wartość netto środków trwałych. Poziom wskaźnika zależy także od zakresu uwzględnianych składników majątku trwałego i obrotowego. Każde ograniczenie zakresu składników majątku podwyższa wskaźnik i, odwrotnie, jego rozszerzenie obniża go. Jest jednak wiele racji w tym, aby dla prawidłowości i jednolitości rachunku uwzględniać w obliczeniach wszystkie składniki majątku pozostające w dyspozycji przedsiębiorstwa. Uzasadnione może być także dokonywanie w toku analizy korekty inflacyjnej wyniku finansowego roku ubiegłego przy uwzględnieniu wskaźnika inflacji roku bieżącego.

Możliwe i celowe jest uwzględnianie w liczniku układu obliczeniowego wskaźnika różnozakresowe postaci wyniku finansowego, natomiast w mianowniku przedmiotem obliczeń powinien być przeciętny stan majątku, ustalany jako średnia arytmetyczna (np. stan na początek i koniec roku).

W pracach analitycznych wyróżnić można ogólnie dwa rodzaje wskaźników rentowności majątku z uwzględnieniem:

• zróżnicowania zakresu wyniku finansowego (w liczniku),

• zróżnicowania zakresu majątku (w mianowniku).

Ze wskaźników pierwszego rodzaju wymienić należy:

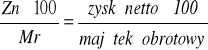

1) podstawowy wskaźnik uwzględniający zysk netto

2) wskaźnik uwzględniający zysk brutto

3) wskaźnik uwzględniający zysk brutto skorygowany o płacone odsetki

O ile pierwszy wskaźnik jest syntezą efektywności finansowej przedsiębiorstwa z całokształtu działalności (wraz z opłacanym typowo podatkiem dochodowym), o tyle drugi wskaźnik nie uwzględnia obowiązkowych obciążeń zysku. Skorygowanie zysku brutto o odsetki (wskaźnik 3) ma uzasadnienie w tym, że są one elementem kosztów operacji finansowych wynikającym z zaangażowania składników majątkowych pochodzących z kredytów i pożyczek (kapitałów obcych). Stanowią one zatem w rachunku sprawozdawczym szczególne pomniejszenie zysku, które zasługuje na korektę w toku analizy rentowności.

W innych rodzajach wskaźników rentowności majątku wyróżnić można:

4) wskaźnik określający rentowność majątku trwałego

5) wskaźnik określający rentowność majątku obrotowego

Wskaźniki powyższe są w istocie rozwinięciem ogólnego, podstawowego wskaźnika rentowności majątku ogółem (wskaźnik 1). Pozwalają one określić stopień efektywności finansowej poszczególnych grup majątku (aktywów) przedsiębiorstwa. Efektywność ta może zmieniać się w różnym stopniu w zależności od zmian zakresu zaangażowanego majątku.

3.3. WSKAŹNIKI RENTOWNOŚCI MAJĄTKU

Rentowność kapitału własnego może być określona przez ogólne wskaźniki rentowności kapitału własnego lub wskaźniki rentowności jednostkowych udziałów kapitałowych.

Ogólne wskaźniki rentowności kapitału własnego są relacją wyniku finansowego (przede wszystkim zysku netto) do przeciętnego stanu kapitału własnego w różnym jego zakresie. Wskaźniki te wyrażają efekty działalności przedsiębiorstwa w przeliczeniu na jednostkę kapitału zaangażowanego przez jego właścicieli (udziałowców, akcjonariuszy). Są one zatem - w odróżnieniu od wskaźników rentowności majątku - wyrazem efektywności nie całości kapitału ulokowanego w majątku trwałym i obrotowym, lecz jedynie jego części z pominięciem kapitału obcego (zobowiązań długoterminowych i bieżących).

Rosnący poziom wskaźnika rentowności kapitału własnego świadczy w syntetycznym wyrazie o wyższej efektywności zaangażowanego kapitału w różnych jego formach. Prowadzi to zazwyczaj do uzyskiwania wyższych dywidend oraz szerszych możliwości rozwojowych przedsiębiorstwa. Zaznaczyć jednak należy, że ocena taka jest uzasadniona jedynie w warunkach stabilizacji lub wzrostu udziału kapitału własnego w finansowaniu majątku.

Wśród wskaźników rentowności kapitału własnego w szczególności wyróżnić należy:

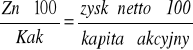

l ) wskaźnik rentowności (całości) kapitału własnego

2) wskaźnik rentowności kapitału podstawowego (akcyjnego, udziałowego)

Wskaźnik rentowności kapitału własnego w ogólnej jego kwocie jest relacją wyniku finansowego do kapitału własnego, skupiającego oprócz kapitału akcyjnego i zapasowego także kapitał uzyskany ze sprzedaży akcji powyżej ich wartości nominalnej, ewentualne kwoty kapitału powiększone na skutek przeszacowania aktywów, nie rozliczony zysk z lat ubiegłych oraz zysk roku bieżącego.

Cząstkową postacią wskaźnika pierwszego jest wskaźnik rentowności kapitału akcyjnego (udziałowego), będący stosunkiem wyniku finansowego (zysku netto) wyłącznie do kapitału akcyjnego (udziałowego), stanowiącego podstawę do rozliczenia dywidend. Wskaźnik ten objąć może także zysk netto pomniejszony o dywidendy z tytułu akcji preferowanych do kapitału akcyjnego, obejmującego wyłącznie wartość akcji zwykłych. Tego rodzaju ujęcia wskaźnika informują o możliwych korzyściach, jakie osiągnąć mogą akcjonariusze (udziałowcy) w formie dywidend.

Gdyby całość majątku przedsiębiorstwa znalazła pokrycie w kapitałach własnych, to ich rentowność byłaby równa rentowności majątku. Część majątku znajduje jednak pokrycie także w kapitałach obcych (zobowiązaniach długoterminowych i bieżących). Jeżeli zatem odsetki płacone od kapitałów obcych są niższe od poziomu rentowności majątku, oznacza to, że przedsiębiorstwo osiąga dodatkowe korzyści, które znajdują odzwierciedlenie we wzroście kapitałów własnych.

1

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

praca-magisterska-a11406, Dokumenty(2)

praca-magisterska-a11222, Dokumenty(2)

praca-magisterska-6811, Dokumenty(8)

praca-magisterska-a11186, Dokumenty(2)

praca-magisterska-7383, Dokumenty(2)

praca-magisterska-a11473, Dokumenty(2)

praca-magisterska-6699, Dokumenty(8)

praca-magisterska-7444, Dokumenty(2)

praca-magisterska-6435, Dokumenty(8)

praca-magisterska-7412, Dokumenty(2)

praca-magisterska-6860, Dokumenty(1)

praca-magisterska-6426, Dokumenty(8)

praca-magisterska-7213, Dokumenty(2)

praca-magisterska-6598, Dokumenty(8)

więcej podobnych podstron