Istota i klasyfikacja kosztów logistyki

Definicje:

Koszty logistyczne - to wyrażone w pieniądzu zużycie pracy żywej, środków i przedmiotów

pracy, wydatki finansowe oraz inne ujemne skutki zdarzeń nadzwyczajnych, które są wywołane przepływem dóbr materialnych (surowców, materiałów, wyrobów, towarów) w

przedsiębiorstwie i między przedsiębiorstwami, a także utrzymaniem zapasów (Skowronek, Saryusz-Wolski).

Koszty logistyki - są szczegółową kategorią kosztów, oznaczającą pieniężne odzwierciedlenie zużycia substancji majątkowej przedsiębiorstwa, wywołanego planowaniem, realizacją i kontrolą poza technologicznych procesów przemieszczeń w czasie i przestrzeni wszystkich form materiałów (Kufel).

Koszty logistyki powinny obejmować

planowane koszty logistyki - koszty sensu stricto

Np. transportu dostaw, wytworzenia, utrzymania i starzenia się zapasów,

gospodarki magazynowo-transportowej, oprocentowania kredytów, informacji itp.

koszty logistyki ponadplanowe i pozaplanowe- koszty zdarzeń nadzwyczajnych, wynikające z niesprawności procesów logistycznych i zdarzeń losowych,

np. utrzymania nadmiernych zapasów i kredytów (magazynowania, obsługi,

oprocentowania środków i kredytów), koszty niewłaściwego transportu

(nieekonomicznych partii, naruszania geografii dostaw) itp.

straty spowodowane wadliwą gospodarką materiałową - utracone przychody (korzyści) wynikające z niesprawności procesów logistycznych

Np. przestoje z braku materiału lub braku zapasów wyrobów, na które jest popyt,

braki produkcyjne, zawinione niewłaściwym materiałem i kary za niewłaściwe

dostawy, bonifikaty i upusty cenowe, mające swe źródło w procesach logistycznych

(nieterminowa dostawa, nieodpowiednia jakość lub asortyment).

Przykładowe rodzaje kosztów logistycznych:

koszty magazynowania

koszty transportu

koszty zarządzania materiałami

koszty opakowań

koszty magazynowania

koszty osobowe pracowników (zakupy, kontrola zapasów, planowanie,

wprowadzanie zamówień, załadunek, fakturowanie)

automatyzacja logistyki

improwizacja, np. zamówienia z ostatniej chwili

Istnieje wiele podziałów kosztów logistyki w zależności od przyjętych kryteriów

PRZEKROJE STRUKTURALNE KOSZTÓW LOGISTYKI I ICH POWIĄZANIA

wg rodzaju kosztów |

wg faz przepływu i miejsc powstawania kosztów |

wg podstawowych segmentów logistyki |

Koszty materialne:

|

Koszty fazy zaopatrzenia: - działu zaopatrzenia - wydziału magazynów - wydziału transportu |

Koszty przepływu fizycznego |

Koszty niematerialne - koszty pracy - usługi niematerialne - koszty zaangażowania kapitału obcego - wydatki pieniężne z tytułu podatków i opłat |

Koszty fazy produkcji: - działu sterowania produkcją -wydziału transportu wewnętrznego |

Koszty zapasów |

Pozostałe koszty - bezpośrednio kształtujące wyniki przedsiębiorstwa |

Koszty fazy dystrybucji - działu zbytu - wydziału transportu i spedycji - wydziału magazynów |

Koszty procesów informacyjnych |

Podział kosztów wg segmentów logistyki

1. Koszty przepływów fizycznych

•globalne koszty transportu,

• koszty transportu wewnętrznego,

• koszty transportu zewnętrznego,

• koszty manipulacyjne procesów

transportowych

2. Koszty zapasów (tabela poniżej)

• koszty tworzenia zapasów

• koszty utrzymania zapasów

- koszty zaangażowania kapitału (inaczej: zamrożonego kapitału)

- koszty magazynowania

- koszty starzenia się zapasów

• koszty wyczerpania zapasów

3. Koszty przepływów informacyjnych

- koszty zbierania informacji

- koszty przetwarzania informacji

- koszty dystrybucji informacji

Podstawowe kategorie kosztów związanych z zapasami

KOSZTY LOGISTYKI SĄ ROZPROSZONE - mogą występować prawie w każdym obszarze działalności przedsiębiorstwa i w każdym elemencie jego struktury

SYSTEMOWY CHARAKTER KOSZTÓW LOGISTYKI

ZALEŻNOŚCI KOSZTÓW LOGISTYCZNYCH

CZYNNIKI WPŁYWAJĄCE NA KOSZTY LOGISTYKI

1. w obszarze zaopatrzenia:

- wysokie koszty procesów zaopatrzenia,

- zamrożenie środków obrotowych poprzez wydłużony czas transportu,

- wysokie zapasy magazynowe,

- wysokie nakłady na transport,

- wysokie straty (ubytki) materiałowe,

- niedostateczne związki z dostawcami.

2. w obszarze produkcji:

- długie czasy przepływów i niska rytmiczność dostaw,

- niedostateczne wyprzedzenie informacyjne procesów zaopatrzenia,

- niski poziom procesów TPM (transport, przeładunek, magazynowanie).

3. w obszarze zbytu:

- wydłużone czasy dostaw,

- zła (niska) gotowość dostaw,

- niska pewność (niezawodność) dostaw,

- wysokie koszty procesu dystrybucji,

- zła jakość dostaw.

Źródła powstawania kosztów logistyki w fazach produkcyjnych:

• pozyskiwania materiałów od dostawców,

• transportu zewnętrznego i wewnątrzzakładowego,

• planowania produkcji określającego intensywność przepływu materiałów przez fazę

produkcji,

• magazynowania półproduktów, wyrobów, materiałów i odpadów,

• przekazywania wyrobów gotowych odbiorcom.

KOSZTY LOGISTYKI CHARAKTERYZUJE

Rozproszenie wśród wielu grup kosztów wg tradycyjnych przekrojów

Wysoki i często rosnący udział w całkowitych kosztach działania przedsiębiorstwa

Zmienność wielkości w poszczególnych okresach

Rozdzielenie odpowiedzialności za ich kształtowanie na wiele komórek organizacyjnych

Szeroki zakres rodzajowy - pracochłonność czynności analitycznych związanych z ustaleniem wielkości tych kosztów

Charakter systemowy (współzależności)

Obecnie stosowane style rachunkowości w ograniczony sposób wspierają decyzje

dotyczące logistyki

zbyt silne ukierunkowanie na sferę produkcji,

zbyt małe rozróżnienie rodzajów kosztów logistyki,

brak kompleksowego spojrzenia na koszty logistyki,

błędne rozliczenie kosztów logistyki w zakresie

różnych płaszczyzn logistyki,

błędne doliczanie kosztów usług logistycznych do np. produktów, klientów, kanałów dystrybucji, itp.

PROBLEMATYCZNOŚĆ KOSZTÓW LOGISTYKI w zakresie ich identyfikacji

W teorii (literaturze) istnieją precyzyjne klasyfikacje kosztów logistyki

W praktyce brak jest odpowiedniego systemu ewidencji, rozliczania i sprawozdawczości tych kosztów

Znaczna część kosztów logistyki jest powiązana z innymi kosztami działalności i powstaje wspólnie z kosztami innych działów.

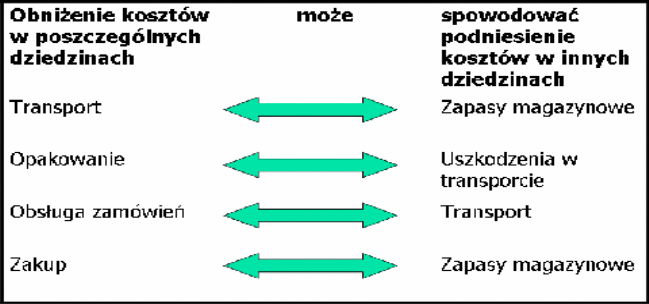

Np.. Koszty logistyki w obszarze zaopatrzenia w tradycyjnym ujęciu są to:

Koszty zakupu - od momentu przyjęcia materiałów, towarów do miejsca składowania

Koszty zarządu - utrzymanie działu zaopatrzenia, podróże związane z zaopatrzeniem

Lub koszty transportu własnego (ujęcie kosztów logistyczne) w tradycyjnym ujęciu są to:

- wynagrodzenia, amortyzacja, pozostałe koszty

Precyzyjne określenie kosztów logistyki wymaga manualnego ich wydzielenia w przedsiębiorstwach lub szczegółowej analityki w zakładowym planie kont.

Ważne jest również określenie nośników kosztów logistyki, którymi mogą być wyroby, towary, działy ale też procesy logistyczne, w których koszt powstaje

Ustalenie kosztów logistyki jest możliwe, jeśli:

1. Zostaną dokładnie wyodrębnione i zidentyfikowane funkcje logistyczne

2. Funkcje logistyczne zostaną dokładnie przyporządkowane odpowiednim jednostkom organizacyjnym przedsiębiorstwa

3. Poszczególnym funkcjom zostaną przypisane odpowiednie czynności kosztotwórcze

4. Zostaną dokładnie określone metody rachunku kosztów

Całkowite koszty logistyki

Kl = Kt + Kmu + Ksz + Kz + Kd + Kp + Ki + Kzs + Kps +Ku

KL -koszty logistyki w sferze zbytu (zaopatrzenia),

KT - koszty transportu,

Kmu - koszty utrzymania magazynów,

Ksz - koszty składowania zapasów,

Kz - koszty zamawiania,

Kd - koszty dostaw (odbioru i wstępnej kontroli),

Kp - koszty pakowania i sortowania,

Ki - koszty informacji,

Kzs - koszty zarządzania,

Kps - koszty przygotowania towarów do wysyłki,

Ku - koszty usług świadczonych nabywcom.

Wyszukiwarka

Podobne podstrony:

istota i klasyfikacja kosztów RE7KBZXOEMKDKRZIJNUZFNG62V7RAQQD3HWDBDY

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

KOSZTY STAŁE, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

RKP RKZ zadania (Koszty działań logistycznych), PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZN

KOSZTY, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

Rachunek kosztów działań logistycznych Wykł 1

RACHUNEK KOSZTÓW DZIAŁAŃ-KONCEPCJA ABC, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

KALKULACJA(1), RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

STEROWANIE BUDŻETOWE I ANALIZA ODCHYLEŃ, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

KALKULACJA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

NOWOCZESNE SYSTEMY RACHUNKU KOSZTÓW, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

BUDŻETOWANIE, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

RKP RKZ, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

klasyfikacja kosztow logistyki wyklad 2

ISTOTA I PODSTAWOWA KLASYFIKACJA KOSZTOW, rachunkowość

Klasyfikacja kosztĂłw, STUDIA UE Katowice, semestr I mgr, RACHUNEK KOSZTÓW, Rachunek kosztów (Dagisa

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

więcej podobnych podstron