MODEL EKONOMETRYCZNY

SPIS TREŚCI

WSTĘP

WSTĘP

Ekonometria jest nauką, która zajmuje się badaniem, prezentacją i modelowaniem zależności głównie makroekonomicznych. Mój model przedstawia zależności właśnie tego rodzaju. Ukazuje on w jaki sposób wydatki państwa są uzależnione od liczby ludności i liczby pracujących, a także pokazuje istotny wpływ zjawisk sezonowych na poziom tych wydatków. Wybierając jako temat dla modelu tego typu kategorie ekonomiczne, wziąłem pod uwagę ich wzajemny logiczny związek. Korelacja pomiędzy zmienną objaśniana, a zmiennymi objaśniającymi umożliwia ich wspólne połączenie w modelu. Liczba ludności w istotny sposób wpływa na wydatki rządowe, gdyż im więcej ludzi tworzy dane państwo, tym większe są wydatki rządowe, które będą stanowić sumę wydatków przypadających na każdego mieszkańca kraju. Liczba bezrobotnych ma również istotny wpływ na wydatki rządowe, gdyż zwiększenie ich liczby powoduje spadek dochodów do budżetu państwa, co przyczynia się w sposób pośredni do ograniczenia jego wydatków. Wpływ ten jest w pewnym stopniu osłabiany poprzez wypłacane płatności transferowe i zasiłki subsydiujące grupę bezrobotnych. W swoim modelu rozważyłem także wpływ liczby pracujących na poziom wydatków rządowych. Jednak po przeanalizowaniu otrzymanego metodą najmniejszych kwadratów modelu, okazały się one nie mieć statystycznie istotnego wpływu na zmienną objaśnianą. Jest to zapewne spowodowane wzajemną korelacją liczby ludności i liczby pracujących. Ponieważ liczba osób pracujących jest zawarta w liczbie ludności, można było ją wyeliminować jako nie mającą statystycznie istotnego wpływu na zmienną objaśnianą.

Dane do swojego modelu zaczerpnąłem z roczników Głównego Urzędu Statystycznego. Składają się na nie 24 obserwacje, które mają strukturę danych kwartalnych z lat 1992-1997. Analiza danych z wcześniejszych lat wydaje się być pozbawiona celu, ze względu na gwałtowne zmiany gospodarcze jaki zachodziły po roku 90. Użyte przeze mnie dane przedstawiłem na końcu mojej pracy.

MODEL

Model wyjaśnia poziom wydatków rządowych w zależności od liczby ludności, osób pracujących i bezrobotnych. Uwzględniając powyższe zmienne, zależności pomiędzy nimi można zapisać w modelu teoretycznym o następującej postaci:

MODEL TEORETYCZNY (1)

WPt = β0 + β1LUt + β2BEt + β3PRt + ξt

Gdzie:

WPt - wydatki rządowe, zmienna objaśniana,

LUt - ludność ogółem, zmienna objaśniająca,

PRt - liczba osób pracujących, zmienna objaśniająca,

BEt - liczba osób bezrobotnych. zmienna objaśniająca,

Po oszacowaniu metodą najmniejszych kwadratów otrzymujemy następujący model empiryczny:

MODEL EMPIRYCZNY (1)

±98084,3 ±2,1617 ±0,55321 ±1,6761 ^

WPt = - 889710,7 + 235587LUt - 2,8085BEt - 0,4979PRt + ξt

Dane użyte do oszacowania modelu to dane kwartalne. Struktura tych danych wymaga sprawdzenia, czy nie zawierają one statystycznie istotnych efektów sezonowych, które mogły by mieć wpływ na jego postać. Wstępna analiza otrzymanego modelu ujawnia także sprzeczność w oszacowaniu parametru strukturalnego β3. Nie wydaje się bowiem możliwe znalezienie logicznego wyjaśnienia spadku wydatków rządowych przy wzroście liczby pracujących, jeżeli inne parametry pozostaną ustalone (jak okaże się w dalszej części analizy modelu parametr β3 nie będzie różnił się statystycznie istotnie od zera, a więc wpływ liczby pracujących na wydatki rządowe nie będzie statystycznie istotny). W związku z powyższym, aby uzyskać prawidłową postać modelu należy wydzielić trendy sezonowe i sprawdzić czy ich wpływ na postać modelu jest statystycznie istotny.

1. Poszukiwanie istotnych przyczyn sezonowych:

a) postać modelu teoretycznego z uwzględnieniem zmiennych efektów sezonowych:

MODEL TEORETYCZNY (2)

WPt = β0 + β1LUt + β2BEt + β3PRt + δ1Q1t + δ2Q2t + δ3Q3t + δ4Q4t + ξt

Gdzie:

WPt - wydatki rządowe, zmienna objaśniana,

LUt - ludność ogółem, zmienna objaśniająca,

PRt - liczba osób pracujących, zmienna objaśniająca,

BEt - liczba osób bezrobotnych. zmienna objaśniająca,

oraz

Q1t - zmienna efektów sezonowych I kwartrału,

Q2t - zmienna efektów sezonowych II kwartrału,

Q3t - zmienna efektów sezonowych III kwartrału,

Q4t - zmienna efektów sezonowych IV kwartrału,

b) zakładamy, że suma efektów sezonowych wynosi 0, dla danych kwartalnych możemy zapisać to w następujący sposób: δ1+δ2+δ3+δ4=0, czemu równoważny jest zapis:

4

Σ δi=0

i=1

c) uzależnienie parametru sezonowego δ4 od parametrów sezonowych δ1, δ2, δ3:

δ1+δ2+δ3+δ4=0

δ4=-δ1-δ2-δ3

d) eliminacja współliniowości występujących pomiędzy wyrazem wolnym, a zmienną sezonową:

WPt = β0 + β1LUt + β2BEt + β3PRt + δ1Q1t + δ2Q2t + δ3Q3t + (-δ1-δ2-δ3)Q4t + ξt

WPt = β0 + β1LUt + β2BEt + β3PRt + δ1Q1t + δ2Q2t + δ3Q3t - δ1Q4t - δ2Q4t - δ3Q4t + ξt

WPt = β0 + β1LUt + β2BEt + β3PRt + δ1(Q1t - Q4t) + δ2(Q2t - Q4t)+ δ3(Q3t - Q4t) + ξt

Przyjmijmy, że:

QQ1t = Q1t - Q4t

QQ2t = Q2t - Q4t

QQ3t = Q3t - Q4t

Ostateczny wynik to model teoretyczny uwzględniający efekty sezonowe:

MODEL TEORETYCZNY (3)

WPt = β0 + β1LUt + β2BEt + β3PRt + δ1QQ1t + δ2QQ2t+ δ3QQ3t + ξt

Gdzie:

WPt - wydatki rządowe, zmienna objaśniana,

LUt - ludność ogółem, zmienna objaśniająca,

PRt - liczba osób pracujących, zmienna objaśniająca,

BEt - liczba osób bezrobotnych. zmienna objaśniająca,

oraz

QQ1t = Q1t - Q4t - scentrowana zmienna efektów sezonowych I kwartału,

QQ2t = Q2t - Q4t - scentrowana zmienna efektów sezonowych II kwartału,

QQ3t = Q3t - Q4t - scentrowana zmienna efektów sezonowych III kwartału,

Po oszacowaniu metodą najmniejszych kwadratów otrzymujemy następujący model empiryczny:

MODEL EMPIRYCZNY (3)

±85478,9 ±1,8611 ±0,49930 ±1,53100 ±144,7423

WPt = - 981639,5 + 25,4561LUt - 2,2111BEt + 1,4416PRt + 101,4027QQ1t +

±126,8612 ±125,7783 ^

168,4271QQ2t + 268,4661QQ3t + ξt

2. W celu ustalenia z którego kwartału efekty sezonowe mają statystycznie istotny wpływ na postać modelu, przeprowadzam weryfikację istotności parametrów sezonowych. Przyjmuje poziom istotności α=0,05, oznaczający 5% ryzyko popełnienie błędu pierwszego rodzaju polegającego na odrzuceniu hipotezy zerowej, która jest prawdziwa.

a) dla zmiennej sezonowej QQ1t przeprowadzam badanie istotności parametru sezonowego δ1:

H0 : δ1=0

HA : δ1≠0

Hipoteza zerowa H0 zakłada, że parametr δ1 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ1t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr δ1 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ1t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru δ1 : Prob=0,493

Prob>α

Nie ma podstaw do odrzucenia hipotezy zerowej, parametr δ1 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ1t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

b) dla zmiennej sezonowej QQ2t przeprowadzam badanie istotności parametru sezonowego δ2:

H0 : δ2=0

HA : δ2≠0

Hipoteza zerowa H0 zakłada, że parametr δ2 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ2t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr δ2 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ2t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru δ2 : Prob=0,202

Prob>α

Nie ma podstaw do odrzucenia hipotezy zerowej, parametr δ2 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ2t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

c) dla zmiennej sezonowej QQ3t przeprowadzam badanie istotności parametru sezonowego δ3:

H0 : δ3=0

HA : δ3≠0

Hipoteza zerowa H0 zakłada, że parametr δ3 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru δ3 : Prob=0,048

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

3. Wnioski do punktu 2: Zmienne sezonowe QQ1t oraz QQ2t nie mają statystycznie istotnego wpływu na zmienną objaśnianą, efekty sezonowe odpowiadających zmiennym tych kwartałów nie wpływają statystycznie istotnie na zmienną objaśnianą, przy przyjętym poziomie istotności. Przystępuje do stopniowej eliminacji tych zmiennych.

W pierwszym kroku eliminuję zmienną sezonową QQ1t ponieważ ma ona statystycznie najmniej istotny wpływ na zmienną objaśnianą spośród pozostałych zmiennych do wyeliminowania (w tym przypadku niż zmienna QQ2t). W efekcie otrzymuję następujący model teoretyczny:

MODEL TEORETYCZNY (4)

WPt = β0 + β1LUt + β2BEt + β3PRt + δ2QQ2t+ δ3QQ3t + ξt

Gdzie:

WPt - wydatki rządowe, zmienna objaśniana,

LUt - ludność ogółem, zmienna objaśniająca,

PRt - liczba osób pracujących, zmienna objaśniająca,

BEt - liczba osób bezrobotnych. zmienna objaśniająca,

oraz

QQ2t = Q2t - Q4t - scentrowana zmienna efektów sezonowych II kwartału,

QQ3t = Q3t - Q4t - scentrowana zmienna efektów sezonowych III kwartału,

Po oszacowaniu metodą najmniejszych kwadratów otrzymuję następujący model empiryczny:

MODEL EMPIRYCZNY (4)

±77084,1 ±1,6948 ±0,43634 ±1,3286 ±117,1140

WPt = - 957454,9 + 24,9569LUt - 2,3729BEt + 0,9328PRt + 199,5912QQ2t

±119,8300 ^

+ 291,0908QQ3t + ξt

4. Przeprowadzam ponowną weryfikację istotności parametrów sezonowych pozostałych po eliminacji zmiennej sezonowej QQ1t:

a) dla zmiennej sezonowej QQ2t przeprowadzam badanie istotności parametru sezonowego δ2:

H0 : δ2=0

HA : δ2≠0

Hipoteza zerowa H0 zakłada, że parametr δ2 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ2t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr δ2 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ2t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru δ2 : Prob=0,106

Prob>α

Nie ma podstaw do odrzucenia hipotezy zerowej, parametr δ2 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ2t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

b) dla zmiennej sezonowej QQ3t przeprowadzam badanie istotności parametru sezonowego δ3:

H0 : δ3=0

HA : δ3≠0

Hipoteza zerowa H0 zakłada, że parametr δ3 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru δ3 : Prob=0,026

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

5. Wnioski do punktu 4: Zmienna QQ2t nie ma statystycznie istotnego wpływu na zmienną objaśnianą, efekty sezonowe odpowiadające zmiennej tego kwartału nie wpływają statystycznie istotnie na zmienną objaśnianą, przy przyjętym poziomie istotności. Eliminuje zmienną QQ2t z modelu otrzymując następujący model teoretyczny:

MODEL TEORETYCZNY (5)

WPt = β0 + β1LUt + β2BEt + β3PRt + δ3QQ3t + ξt

Gdzie:

WPt - wydatki rządowe, zmienna objaśniana,

LUt - ludność ogółem, zmienna objaśniająca,

PRt - liczba osób pracujących, zmienna objaśniająca,

BEt - liczba osób bezrobotnych. zmienna objaśniająca,

oraz

QQ3t = Q3t - Q4t - scentrowana zmienna efektów sezonowych III kwartału,

Po oszacowaniu metodą najmniejszych kwadratów otrzymuję następujący model empiryczny:

MODEL EMPIRYCZNY (5)

±80813,4 ±1,7762 ±0,45768 ±1,3934

WPt = - 961674,5 + 25,0753LUt - 2,3770BEt + 0,89531PRt +

±110,2400 ^

389,1927QQ3t + ξt

6. Aby ustalić które ze zmiennych objaśniających mają statystycznie istotny wpływ na zmienną objaśnianą przeprowadzam weryfikację istotności parametrów zmiennych objaśniających. Przyjmuje poziom istotności α=0,05, oznaczający 5% ryzyko popełnienie błędu pierwszego rodzaju polegającego na odrzuceniu hipotezy zerowej, która jest prawdziwa.

a) badanie istotności wyrazu wolnego β0:

H0 : β0=0

HA : β0≠0

Hipoteza zerowa H0 zakłada, że wyraz wolny β0 nie różni się statystycznie istotnie od 0, przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że wyraz wolny β0 różni się statystycznie istotnie od 0, przy przyjętym poziomie istotności.

Dla wyrazu wolnego β0: Prob=0,000

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, wyraz wolny β0 różni się statystycznie istotnie od 0, przy przyjętym poziomie istotności.

b) dla zmiennej objaśniającej LUt przeprowadzam badanie istotności parametru β1:

H0 : β1=0

HA : β1≠0

Hipoteza zerowa H0 zakłada, że parametr β1 nie różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej LUt na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr β1 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej LUt na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru β1: Prob=0,000

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr β1 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej Lut na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

c) dla zmiennej objaśniającej BEt przeprowadzam badanie istotności parametru β2:

H0 : β2=0

HA : β2≠0

Hipoteza zerowa H0 zakłada, że parametr β2 nie różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej BEt na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr β2 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej BEt na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru β2: Prob=0,000

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr β2 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej BEt na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

d) dla zmiennej objaśniającej PRt przeprowadzam badanie istotności parametru β3:

H0 : β3=0

HA : β3≠0

Hipoteza zerowa H0 zakłada, że parametr β3 nie różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej PRt na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr β3 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej PRt na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru β3: Prob=0,528

Prob>α

Nie ma podstaw do odrzucenia hipotezy zerowej, parametr β3 nie różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej PRt na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

e) dla zmiennej sezonowej QQ3t przeprowadzam badanie istotności parametru sezonowego δ3:

H0 : δ3=0

HA : δ3≠0

Hipoteza zerowa H0 zakłada, że parametr δ3 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru δ3 : Prob=0,002

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

7. Wnioski do punktu 6: Zmienna objaśniająca PRt nie ma statystycznie istotnego wpływu na zmienną objaśnianą, nie wpływa statystycznie istotnie na zmienną objaśnianą, przy przyjętym poziomie istotności. Po wyeliminowaniu zmiennej PRt otrzymuje następujący model teoretyczny:

MODEL TEORETYCZNY (6)

WPt = β0 + β1LUt + β2BEt + δ3QQ3t + ξt

Gdzie:

WPt - wydatki rządowe, zmienna objaśniana,

LUt - ludność ogółem, zmienna objaśniająca,

BEt - liczba osób bezrobotnych. zmienna objaśniająca,

oraz

QQ3t = QQ3t - Q4t - scentrowana zmienna efektów sezonowych III kwartału,

Po oszacowaniu metodą najmniejszych kwadratów otrzymuję następujący model empiryczny:

MODEL EMPIRYCZNY (6)

±28995,1 ±0,74926 ±0,23977 ±104,1629 ^

WPt = - 913314,3 + 24,0440LUt - 2,6260BEt + 369,1314QQ3t + ξt

8. Aby ustalić które ze zmiennych objaśniających mają statystycznie istotny wpływ na zmienną objaśnianą, po wyeliminowaniu zmiennej PRt przeprowadzam ponowną weryfikację istotności parametrów zmiennych objaśniających. Przyjmuje poziom istotności α=0,05, oznaczający 5% ryzyko popełnienie błędu pierwszego rodzaju polegającego na odrzuceniu hipotezy zerowej, która jest prawdziwa.

a) badanie istotności wyrazu wolnego β0:

H0 : β0=0

HA : β0≠0

Hipoteza zerowa H0 zakłada, że wyraz wolny β0 nie różni się statystycznie istotnie od 0, przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że wyraz wolny β0 różni się statystycznie istotnie od 0, przy przyjętym poziomie istotności.

Dla wyrazu wolnego β0: Prob=0,000

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, wyraz wolny β0 różni się statystycznie istotnie od 0, przy przyjętym poziomie istotności.

b) dla zmiennej objaśniającej LUt przeprowadzam badanie istotności parametru β1:

H0 : β1=0

HA : β1≠0

Hipoteza zerowa H0 zakłada, że parametr β1 nie różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej LUt na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr β1 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej LUt na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru β1: Prob=0,000

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr β1 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej Lut na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

c) dla zmiennej objaśniającej BEt przeprowadzam badanie istotności parametru β2:

H0 : β2=0

HA : β2≠0

Hipoteza zerowa H0 zakłada, że parametr β2 nie różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej BEt na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr β2 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej BEt na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru β2: Prob=0,000

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr β2 różni się statystycznie istotnie od 0, wpływ zmiennej objaśniającej BEt na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

d) dla zmiennej sezonowej QQ3t przeprowadzam badanie istotności parametru sezonowego δ3:

H0 : δ3=0

HA : δ3≠0

Hipoteza zerowa H0 zakłada, że parametr δ3 nie różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą nie jest statystycznie istotny przy przyjętym poziomie istotności.

Hipoteza alternatywna HA zakłada, że parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

Dla parametru δ3 : Prob=0,002

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, parametr δ3 różni się statystycznie istotnie od 0, wpływ zmiennej sezonowej QQ3t na zmienną objaśnianą jest statystycznie istotny przy przyjętym poziomie istotności.

9. Wnioski do punktu 8: Wszystkie zmienne objaśniające, wyraz wolny i parametr sezonowy III kwartału mają statystycznie istotny wpływ na zmienną objaśnianą. Przyjmuję postać modelu teoretycznego (6) jako ostateczną.

OSTATECZNA POSTAĆ MODELU TEORETYCZNEGO

WPt = β0 + β1LUt + β2BEt + δ3QQ3t + ξt

Gdzie:

WPt - wydatki rządowe, zmienna objaśniana,

LUt - ludność ogółem, zmienna objaśniająca,

BEt - liczba osób bezrobotnych. zmienna objaśniająca,

oraz

QQ3t = Q3t - Q4t - scentrowana zmienna efektów sezonowych III kwartału,

Po oszacowaniu metodą najmniejszych kwadratów otrzymuję następujący model empiryczny:

OSTATECZNA POSTAĆ MODELU EMPIRYCZNEGO

±28995,1 ±0,74926 ±0,23977 ±104,1629 ^

WPt = - 913314,3 + 24,0440LUt - 2,6260BEt + 369,1314QQ3t + ξt

Zestawienie podstawowych współczynników określających dopasowanie modelu empirycznego do danych teoretycznych (interpretacja w dalszej części pracy):

Współczynnik determinacji: R2=0,98545

Współczynnik indeterminacji: Φ2=0,01455

^

Błąd standardowy reszt: σξ=359,9544

Autokorelacja składników losowych: DW=2,2917

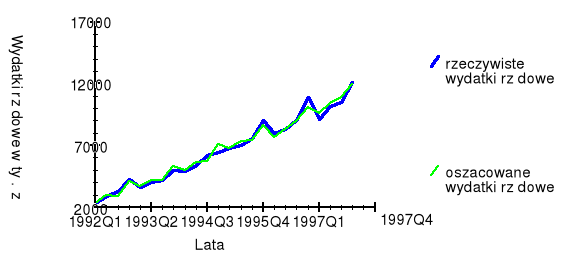

10. Analiza graficzna modelu empirycznego:

Wykres A

Wykres pokazuje rzeczywiste wartości wydatków rządowych i ich wielkości oszacowane za pomocą modelu empirycznego. Krzywe przedstawiające dane rzeczywiste i oszacowane za pomocą modelu empirycznego mają bardzo zbliżony przebieg, co pozwala wstępnie stwierdzić, że model dobrze odwzorowuje poziom zmiennej objaśnianej.

11. Interpretacja oceny parametrów strukturalnych:

a) interpretacja parametru strukturalnego β1:

Jeżeli liczba ludności wzrośnie o 1 osobę to należy oczekiwać, że wydatki rządowe wzrosną o 24,0440 zł z błędem ±0,74926 zł pod warunkiem, że pozostałe czynniki objaśniające pozostaną niezmienione.

b) interpretacja parametru strukturalnego β2:

Jeżeli liczba bezrobotnych wzrośnie o 1 osobę to należy oczekiwać, że wydatki rządowe zmaleją o 2,6260 zł z błędem ±0,23977 zł pod warunkiem, że pozostałe czynniki objaśniające pozostaną niezmienione.

c) interpretacja parametru strukturalnego δ3:

W kwartale III wydatki rządowe zwiększają się o 369,1314 zł z błędem ±104,1629 zł na skutek wpływu efektów sezonowych pod warunkiem, że pozostałe czynniki objaśniające pozostaną niezmienione. W pozostałych kwartałach wydatki rządowe są zależne tylko od liczby ludności i liczby bezrobotnych.

12. Przedziały ufności dla parametrów strukturalnych modelu. Przyjmuje poziom istotności α=0,05. Aby odczytać wartość krytyczną testu t-Studenta muszę określić liczbę stopni swobody.

s.s=T-k-1

Gdzie: T=24 - liczba obserwacji (dane z lat 1992 do 1997 w kwartałach),

k=3 - liczba zmiennych objaśniających.

s.s=T-k-1=24-3-1=20

Z tablic statystycznych odczytuję wartość krytyczną testu t-Studenta dla przyjętego poziomu istotności i obliczonej liczby stopni swobody: t0,05=1,725.

a) przedział ufności dla wyrazu wolnego β0:

^ ^ ^ ^

P(β0 - tασ(β0) ≤ β0 ≤ β0 - tασ(β0))<1-α

P(-913314,3 - 1,725 * 28995,1 ≤ β0 ≤ - 913314,3 + 1,725 * 28995,1)<1-α

P(-963330,84 ≤ β0 ≤ -863297,75)<1-α

W przedziale (-963330,84 ; -863297,75) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość wyrazu wolnego β0.W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość wyrazu wolnego β0.

b) przedział ufności dla parametru strukturalnego β1:

^ ^ ^ ^

P(β1 - tασ(β1) ≤ β1 ≤ β1 - tασ(β1))<1-α

P(24,0440 - 1,725 * 0,74926 ≤ β1 ≤ 24,0440 + 1,725 * 0,74926)<1-α

P(22,751526 ≤ β1 ≤ 25,336473)<1-α

W przedziale (22,751526 ; 25,336473) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość parametru strukturalnego β1. W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość parametru strukturalnego β1.

c) przedział ufności dla parametru strukturalnego β2:

^ ^ ^ ^

P(β2 - tασ(β2) ≤ β2 ≤ β2 - tασ(β2))<1-α

P(-2,6260 - 1,725 * 0,23977 ≤ β2 ≤ -2,6260 + 1,725 * 0,23977)<1-α

P(-3,0396032 ≤ β2 ≤ -2,2123967)<1-α

W przedziale (-3,0396032 ; -2,2123967) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość parametru strukturalnego β2. W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość parametru strukturalnego β1.

d) przedział ufności dla parametru sezonowego δ3:

^ ^ ^ ^

P(δ3- tασ(δ3) ≤ δ3 ≤ δ3 - tασ(δ3))<1-α

P(369,1314 - 1,725 * 104,1629 ≤ δ3 ≤ 369,1314 + 1,725 * 104,1629)<1-α

P(189,45039 ≤ δ3 ≤ 548,8124)<1-α

W przedziale (189,45039 ; 548,8124) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość parametru sezonowego δ3. W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość parametru sezonowego δ3.

13. Wnioski do punktu 12: Żaden z oszacowanych przedziałów ufności nie zawiera 0, potwierdza to wnioski dotyczące istotności parametrów strukturalnych z punktu 8.

14. Ocena współczynników dopasowania modelu empirycznego do danych teoretycznych.

a) współczynnik determinacji:

R2=0,98545

Interpretacja: 98% zmienności zmiennej objaśnianej jest wyjaśnione przez zmienne objaśniające w modelu empirycznym.

b) współczynnik indeterminacji:

Φ2=0,01455

Interpretacja: 2% zmienności zmiennej objaśnianej nie jest wyjaśnione przez zmienne objaśniające w modelu empirycznym.

c) błąd standardowy reszt:

^

σξ=359,9544

Interpretacja: przeciętne odchylenie wartości teoretycznych od empirycznych wynosi 359,9544 mln zł.

d) współczynnik zmienności resztowej:

^ _

V=(σξ/y) *100=5,366%

Interpretacja: przeciętne odchylenie wartości teoretycznych od empirycznych stanowi 5,366% przeciętnego poziomu zmiennej objaśnianej.

15. Badanie autokorelacji składników losowych:

DW=2,2917

gdzie DW - statystyka Durbina-Watsona

^

Ponieważ DW>2, a rozkład DW jest symetryczny, bowiem wiadomo, że DW≈2(1-p), przyjmuję DW4=4-DW.

DW4=4-DW=1,7083

Ponieważ DW>2 występuje ujemna autokorelacja składników losowych.

H0 : p=0

HA : p<0

Hipoteza zerowa H0 zakłada brak statystycznie istotnej autokorelacji składników losowych.

Hipoteza alternatywna HA zakłada występowanie statystycznie istotnej ujemnej autokorelacji składników losowych.

Do zbadania istotności autokorelacji składników losowych, należy porównać statystykę DW z wartościami krytycznymi dL i du odczytanymi z tablic dla odpowiedniej liczby obserwacji T=24 i liczny zmiennych egzogenicznych k=3 oraz założonego poziomu istotności α=0,05, oznaczającego 5% ryzyko popełnienie błędu pierwszego rodzaju, który polega na odrzuceniu hipotezy zerowej, która jest prawdziwa.

dL=1,101

dU=1,656

Ponieważ DW>2 wartości krytyczne porównujemy z DW4=4-DW=1,7083.

DW4>dU>dL

Brak podstaw do odrzucenia hipotezy zerowej, brak statystycznie istotnej autokorelacji składników losowych, przy założonym poziomie istotności.

16. Ocena zbioru zmiennych objaśniających:

Przyjmuje poziomo istotności α=0,05, oznaczający 5% ryzyko popełnienie błędu pierwszego rodzaju polegającego na odrzuceniu hipotezy zerowej, która jest prawdziwa.

H0 : β*=0

HA : β*<0

Hipoteza zerowa H0 zakłada, że włączenie zbioru zmiennych objaśniających nie było statystycznie istotne, wszystkie parametry strukturalne są jednocześnie równe 0.

Hipoteza alternatywna HA, że włączenie zbioru zmiennych objaśniających było statystycznie istotne, nie wszystkie parametry strukturalne są jednocześnie równe 0.

Prob=0,000

Prob<α

Odrzucamy hipotezę zerową na korzyść hipotezy alternatywnej, włączenie zbioru zmiennych objaśniających było statystycznie istotne, nie wszystkie parametry strukturalne są jednocześnie równe 0.

17. Badanie zmienności wariancji składników resztowych (heteroskedastyczność):

Przyjmuje poziomo istotności α=0,05, oznaczający 5% ryzyko popełnienie błędu pierwszego rodzaju polegającego na odrzuceniu hipotezy zerowej, która jest prawdziwa.

H0 : Eξt2=σξ2

HA : Eξt2=σξ2(Eyt)2

Hipoteza zerowa H0 zakłada brak statystycznie istotnej zmienności wariancji składnika resztowego w czasie.

Hipoteza alternatywna HA zakłada występowanie statystycznie istotnej zmienności wariancji składnika resztowego w czasie.

Prob=0,605

Prob≥α

Nie ma podstaw do odrzucenia hipotezy zerowej, zmienność wariancji składnika resztowego w czasie nie jest statystycznie istotna przy przyjętym poziomie istotności.

18. Badanie normalności rozkładu składników losowych (test Jarque'a-Bera):

Przyjmuje poziomo istotności α=0,05, oznaczający 5% ryzyko popełnienie błędu pierwszego rodzaju polegającego na odrzuceniu hipotezy zerowej, która jest prawdziwa.

H0 : ξt=N

HA : ξt≠N

Hipoteza zerowa H0 zakłada, że rozkład składników losowych nie odbiega statystycznie istotnie od rozkładu normalnego.

Hipoteza alternatywna HA, że rozkład składników losowych odbiega statystycznie istotnie od rozkładu normalnego.

Prob=0,591

Prob≥α

Nie ma podstaw do odrzucenia hipotezy zerowej, rozkład składników losowych nie odbiega statystycznie istotnie od rozkładu normalnego przy przyjętym poziomie istotności.

WNIOSKI DO MODELU EMPIRYCZNEGO

Model empiryczny bardzo dobrze oddaje rzeczywisty poziom wydatków rządowych. Świadczą o tym obliczone współczynniki dopasowania modelu empirycznego do danych teoretycznych oraz wyniki przeprowadzonych testów: na autokorelację, dopasowanie zbioru zmiennych objaśniających, heteroskedastyczność, normalność rozkładu składników losowych.

PROGNOZA

Prognoza ekonometryczna to ilościowy sąd dotyczący przyszłości wydany na podstawie ekstrapolacji modelu ekonometrycznego, który został oszacowany i zweryfikowany na podstawie informacji z przeszłości.

W swojej pracy postanowiłem zastosować prognozę ex-post. Wybierając ten rodzaj prognozy nie musze zakładać poziomu zmiennych objaśniających w okresie prognozowanym, gdyż są one już znane. W ostatecznej postać mojego modelu ekonometrycznego, który zostanie użyty do prognozowania występują dwie zmienne objaśniające. Pierwsza z nich ukazuje liczbę ludności, a druga liczbę bezrobotnych. Realizując prognozę ex-ante musiałbym założyć wartości obu tych zmiennych. Stosując metodę ex-post spełnione jest założenie dotyczące znajomości wartości zmiennych prognozujących w okresie prognozowanym. Zakładam także aktualność modelu empirycznego, oszacowanego na podstawie danych historycznych w okresach prognozowanych, przyjmuję, że model w tych okresach jest stabilny.

Za okres prognozowany przyjęto rok 1997 roku. W efekcie otrzymałem prognozy zmiennej określającej wydatki rządowe na kwartały tego roku.

MODEL PROGNOSTYCZNY:

P

WPT+j = β0 + β1LUT+j + β2BET+j + δ3QQT+j,3 + ξT+j

W wyniku przeprowadzenia procesu prognostycznego otrzymałem następujące wartości prognoz oraz ich błędów:

Obserwacja |

Aktualna wartość |

Prognoza |

Błąd |

Błąd standardowy prognozy |

1997Q1 |

9136,4 |

10080,6 |

-944,1730 |

356,8052 |

1997Q2 |

10197,2 |

11083,6 |

-886,4040 |

397,3695 |

1997Q3 |

10472,1 |

11721,9 |

-1249,8 |

451,2845 |

1997Q4 |

12086,2 |

12722,7 |

-636,4950 |

463,5899 |

1. Interpretacja otrzymanych wyników. Zakładam wartość krytyczną współczynnika zmienności V*=5%.

a) W pierwszym kwartale roku 1997 przewidywane wydatki rządowe wyniosą 10080,6 tysiąca zł z dokładnością do 356,8052 tysiąca złotych.

P P

V1997Q1 = (σ(ξ1997Q1)/WP1997Q1)*100%

^ P

V1997Q1 = 3,539%

Średni błąd prognozy stanowi 3,539% wartości prognozy na ten okres.

V*>3,539%

Prognoza na pierwszy kwartał roku 1997 jest przyjmowalna przy założonej wartości krytycznej współczynnika zmienności V*.

b) W drugim kwartale roku 1997 przewidywane wydatki rządowe wyniosą 11083,6 tysiąca zł z dokładnością do 397,3695 tysiąca złotych.

P P

V1997Q2 = (σ(ξ1997Q2)/WP1997Q2)*100%

^ P

V1997Q2 = 3,585%

Średni błąd prognozy stanowi 3,585% wartości prognozy na ten okres.

V*>3,585%

Prognoza na drugi kwartał roku 1997 jest przyjmowalna przy założonej wartości krytycznej współczynnika zmienności V*.

c) W trzecim kwartale roku 1997 przewidywane wydatki rządowe wyniosą 11721,9 tysiąca zł z dokładnością do 451,2845 tysiąca złotych.

P P

V1997Q3= (σ(ξ1997Q3)/WP1997Q3)*100%

^ P

V1997Q3= 3,849%

Średni błąd prognozy stanowi 3,849% wartości prognozy na ten okres.

V*>3,849%

Prognoza na trzeci kwartał roku 1997 jest przyjmowalna przy założonej wartości krytycznej współczynnika zmienności V*.

d) W pierwszym kwartale roku 1997 przewidywane wydatki rządowe wyniosą 12722,7 tysiąca zł z dokładnością do 463,5899 tysiąca złotych.

P P

V1997Q4 = (σ(ξ1997Q4)/WP1997Q4)*100%

^ P

V1997Q4 = 3,643%

Średni błąd prognozy stanowi 3,643% wartości prognozy na ten okres.

V*>3,643%

Prognoza na czwarty kwartał roku 1997 jest przyjmowalna przy założonej wartości krytycznej współczynnika zmienności V*.

2. Przedziały ufności. Przyjmuję poziom istotności α=0,05. Aby odczytać wartość krytyczną testu t-Studenta muszę określić liczbę stopni swobody.

s.s=T-k-1

Gdzie: T=20 - liczba obserwacji (dane z lat 1992 do 1996 w kwartałach wykorzystane do oszacowania modelu prognostycznego),

k=3 - liczba zmiennych objaśniających.

s.s=T-k-1=20-3-1=16

Z tablic statystycznych odczytuję wartość krytyczną testu t-Studenta dla przyjętego poziomu istotności i obliczonej liczby stopni swobody: t0,05=1,746.

a) przedział ufności dla pierwszego kwartału 1997 roku:

P ^ P ^

P(WP1997Q1 - tασ(ξ1997Q1) ≤ WP1997Q1 ≤ WP1997Q1 + tασ(ξ1997Q1))<1-α

P(10080,6 - 1,746 * 356,8052 ≤ β0 ≤ 10080,6 - 1,746 * 356,8052)<1-α

P( 9457,6181 ≤ β0 ≤ 10703,5810)<1-α

W przedziale (9457,6181 ; 10703,5810) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość prognozy wydatków rządowych dla pierwszego kwartału 1997 roku. W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość prognozy wydatków rządowych dla pierwszego kwartału 1997 roku.

b) przedział ufności dla drugiego kwartału 1997 roku:

P ^ P ^

P(WP1997Q1 - tασ(ξ1997Q1) ≤ WP1997Q1 ≤ WP1997Q1 + tασ(ξ1997Q1))<1-α

P(11083,6 - 1,746 * 397,3695 ≤ β0 ≤ 11083,6 + 1,746 * 397,3695)<1-α

P(10389,7928 ≤ β0 ≤ 11777,4071 )<1-α

W przedziale (10389,7928 ; 11777,4071 ) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość prognozy wydatków rządowych dla drugiego kwartału 1997 roku. W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość prognozy wydatków rządowych dla drugiego kwartału 1997 roku.

c) przedział ufności dla trzeciego kwartału 1997 roku:

P ^ P ^

P(WP1997Q1 - tασ(ξ1997Q1) ≤ WP1997Q1 ≤ WP1997Q1 + tασ(ξ1997Q1))<1-α

P(11721,9 - 1,746 * 451,2845 ≤ β0 ≤ 11721,9 + 1,746 * 451,2845)<1-α

P(10933,9572 ≤ β0 ≤ 12509,8427)<1-α

W przedziale (10933,9572 ; 12509,8427) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość prognozy wydatków rządowych dla trzeciego kwartału 1997 roku. W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość prognozy wydatków rządowych dla trzeciego kwartału 1997 roku.

d) przedział ufności dla czwartego kwartału 1997 roku:

P ^ P ^

P(WP1997Q1 - tασ(ξ1997Q1) ≤ WP1997Q1 ≤ WP1997Q1 + tασ(ξ1997Q1))<1-α

P(12722,7 - 1,746 * 463,5899 ≤ β0 ≤ 12722,7 + 1,746 * 463,5899)<1-α

P( 11913,2720 ≤ β0 ≤ 13532,1279)<1-α

W przedziale (11913,2720 ; 13532,1279) z prawdopodobieństwem 0,95 znajduje się nieznana, rzeczywista wartość prognozy wydatków rządowych dla czwartego kwartału 1997 roku. W 95 przypadkach na 100 przedział zawiera nieznaną, rzeczywistą wartość prognozy wydatków rządowych dla czwartego kwartału 1997 roku.

2. Średnia arytmetyczna błędów prognozy ex-post:

MPE = -929.2088

Wyznaczone na okres 4 kwartałów 1997 roku prognozy wydatków państwowych odchylają się średnio od wartości rzeczywistych o -929.2088 tysięcy złotych.

Wniosek: Prognozy są wyraźnie niedoszacowane, zbyt niskie.

3. Suma kwadratów błędów prognoz:

SSPE = 911052.2

4. Empiryczny błąd średni predykcji (uśredniony pierwiastek kwadratowy sumy kwadratów błędów prognoz):

RMSPE = 954.4905

WNIOSKI KOŃCOWE

Model empiryczny bardzo dobrze oddaje rzeczywisty poziom wydatków rządowych. Świadczy to o istnieniu zależności pomiędzy wysokością wydatków rządowych, a liczbą ludności oraz liczbą pracujących. Model potwierdza także istnienie sezonowych wahań w wysokości wydatków rządowych. Występują one w III kwartale każdego roku.

Model umożliwia prognozowanie wielkości wydatków rządowych na przyszłe lata, jednak

prognozy są silnie zaniżone, niedoszacowane. Jednak zakładając 5% krytyczny poziom współczynnika zmienności, prognozy dla wszystkich kwartałów 1997 roku są możliwe do przyjęcia. Średni błąd prognozy na odpowiedni kwartał był zawsze niższy od przyjętej wartości krytycznej.

MODEL EKONOMETRYCZNY

___________________________________________________________________

______________________________________________________________________________________

- 2 -

Wyszukiwarka

Podobne podstrony:

Model ekonometryczny, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

model, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Teoria ekonom, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

ekonometria-egzamin-teoria--FINAL, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

(2497) ekonometria2 02, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Ściąga z ekonomii(1), Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Ekonometria1, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

sciaga-z-ekonometrii, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

pojęcia ekonometryczneś.ciąga, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Analiza współzależności zjawisk ekonomicznych, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Program zaj z Ekonometrii na SUM UJ w r 1 , Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Teoria konsumenta, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

17, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

pomoc publiczna, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

konsorcjum gospodarcze, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

więcej podobnych podstron