PL

|

KOMISJA WSPÓLNOT EUROPEJSKICH |

Bruksela, dnia 7.5.2008

KOM(2008) 248 wersja ostateczna

SPRAWOZDANIE KOMISJI

SPRAWOZDANIE Z KONWERGENCJI ZA 2008 ROK

(przygotowane zgodnie z art. 122 ust. 2 Traktatu)

{SEK(2008) 567}

1. Cel sprawozdania

Zgodnie z art. 122 ust. 2 Traktatu przynajmniej co dwa lata lub na żądanie państwa członkowskiego objętego derogacją Komisja i Europejski Bank Centralny (EBC) składają Radzie sprawozdanie w sprawie postępów państw członkowskich w wypełnianiu ich zobowiązań w zakresie urzeczywistnienia unii gospodarczej i walutowej.

Ostatnie okresowe sprawozdania Komisji i EBC zostały przyjęte w grudniu 2006 r. Dania i Zjednoczone Królestwo nie wyraziły woli przyjęcia wspólnej waluty. Wobec tego niniejsza ocena konwergencji dotyczy następujących dziesięciu państw członkowskich objętych derogacją: Bułgarii, Republiki Czeskiej, Estonii, Łotwy, Litwy, Węgier, Polski, Rumunii, Słowacji i Szwecji. Analiza po raz pierwszy obejmuje Bułgarię i Rumunię, które przystąpiły do UE z dniem 1 stycznia 2007 r. Bardziej szczegółowa ocena stopnia konwergencji w tych dziesięciu krajach dostępna jest w załączniku technicznym do niniejszego sprawozdania (SEC(2008) 567). Jednocześnie w dniu 4 kwietnia 2008 r. Słowacja zwróciła się z wnioskiem o dokonanie oceny, czy spełnia niezbędne warunki, aby przyjąć euro z dniem 1 stycznia 2009 r.

Treść sprawozdań przygotowywanych przez Komisję i EBC reguluje art. 121 ust. 1 Traktatu. Artykuł ten stanowi, że sprawozdania muszą obejmować analizę zgodności krajowego ustawodawstwa, w tym statutu krajowego banku centralnego, z art. 108 i 109 Traktatu oraz ze Statutem Europejskiego Systemu Banków Centralnych (ESBC) i Europejskiego Banku Centralnego (dalej: statutem ESBC/EBC). Sprawozdania muszą również zawierać ocenę, czy w przedmiotowych państwach członkowskich osiągnięty został wysoki poziom trwałej konwergencji, opartą na kryteriach konwergencji (stabilność cen, sytuacja budżetowa, stabilność kursu walutowego, długoterminowe stopy procentowe), z uwzględnieniem szeregu czynników dodatkowych, o których mowa w ostatnim akapicie art. 121 ust. 1. Cztery kryteria konwergencji zostały opisane bardziej szczegółowo w protokole załączonym do Traktatu (Protokół nr 21 w sprawie kryteriów konwergencji).

Analiza zgodności ustawodawstwa krajowego, w tym statutu krajowego banku centralnego, z art. 108 i 109 Traktatu oraz ze Statutem ESBC/EBC musi obejmować ocenę przestrzegania zakazu finansowania ze środków banku centralnego (art. 101 TWE) i zakazu uprzywilejowanego dostępu (art. 102 TWE), zgodności z celami ESBC (art. 105 ust. 1 TWE), niezależności banku centralnego (art. 108 TWE) oraz integracji prawnej krajowych banków centralnych z ESBC (kilka artykułów TWE oraz statutu ESBC/EBC).

Kryterium stabilności cen zostało określone w art. 121 ust. 1 tiret pierwsze Traktatu jako: „osiągnięcie wysokiego stopnia stabilności cen [...] wynikające ze stopy inflacji zbliżonej do istniejącej w co najwyżej trzech państwach członkowskich, które mają najlepsze rezultaty w dziedzinie stabilności cen”.

Artykuł 1 Protokołu w sprawie kryteriów konwergencji stanowi dalej: „kryterium stabilności cen […] oznacza, że państwo członkowskie ma trwały poziom stabilności cen, a średnia stopa inflacji, odnotowana w tym państwie w ciągu jednego roku poprzedzającego badanie, nie przekracza o więcej niż 1,5 punktu procentowego inflacji trzech państw członkowskich o najbardziej stabilnych cenach. Inflacja mierzona jest za pomocą wskaźnika cen konsumpcyjnych na porównywalnych podstawach, z uwzględnieniem różnic w definicjach krajowych.” Wymóg trwałości oznacza, że zadowalający poziom inflacji musi zostać osiągnięty przede wszystkim dzięki kształtowaniu się kosztów produkcji i innych czynników mających strukturalny wpływ na rozwój cen, a nie za sprawą czynników tymczasowych. Dlatego też badanie konwergencji obejmuje ocenę zasadniczych czynników kształtujących inflację oraz perspektyw średnioterminowych. Ocenia się też, czy dany kraj ma szansę osiągnąć wartość referencyjną w ciągu najbliższych miesięcy.

Ustalono, że w marcu 2008 roku wartość referencyjna inflacji wynosiła 3,2 %, a państwa członkowskie, w których inflacja była najniższa, to Malta, Niderlandy i Dania.

Kryterium konwergencji dotyczące sytuacji budżetowej zostało określone w art. 121 ust. 1 tiret drugie Traktatu jako „stabilna sytuacja finansów publicznych; będzie to wynikało z sytuacji budżetowej, która nie wykazuje nadmiernego deficytu budżetowego w rozumieniu art. 104 ust. 6”. Ponadto art. 2 Protokołu w sprawie kryteriów konwergencji stanowi, że kryterium to oznacza, iż „w czasie badania państwo członkowskie nie jest objęte decyzją Rady zgodnie z art. 104 ust. 6 traktatu, stwierdzającą istnienie nadmiernego deficytu”.

Kryterium kursu walutowego zostało określone w art. 121 ust. 1 tiret trzecie Traktatu jako „poszanowanie zwykłych marginesów wahań kursów przewidzianych mechanizmem wymiany walut europejskiego systemu walutowego przez co najmniej dwa lata, bez dewaluacji w stosunku do waluty innego państwa członkowskiego”.

Artykuł 3 Protokołu w sprawie kryteriów konwergencji stanowi: „kryterium udziału w mechanizmie kursów walut Europejskiego Systemu Walutowego [...] oznacza, że państwo członkowskie stosowało normalne granice wahań, przewidziane w mechanizmie kursów walut Europejskiego Systemu Walutowego, bez poważnych napięć przynajmniej przez dwa lata przed badaniem. W szczególności, państwo członkowskie nie zdewaluowało dwustronnego centralnego kursu swojej waluty wobec żadnej innej waluty państwa członkowskiego z własnej inicjatywy przez ten sam okres.”

W przypadku niniejszego sprawozdania dwuletni okres badania stabilności kursu walutowego trwał od 19 kwietnia 2006 r. do 18 marca 2008 r.

Artykuł 121 ust. 1 tiret czwarte Traktatu zawiera następujący warunek „trwały charakter konwergencji osiągniętej przez państwo członkowskie i jego udziału w mechanizmie wymiany walut europejskiego systemu walutowego, co odzwierciedla się w poziomach długoterminowych stóp procentowych”. Artykuł 4 Protokołu w sprawie kryteriów konwergencji stanowi dalej: „kryterium konwergencji stóp procentowych [...] oznacza, że w ciągu jednego roku przed badaniem państwo członkowskie posiadało średnią nominalną długoterminową stopę procentową nieprzekraczającą więcej niż o dwa punkty procentowe stopy procentowej trzech państw członkowskich o najbardziej stabilnych cenach. Stopy procentowe oblicza się na podstawie długoterminowych obligacji państwowych lub porównywalnych papierów wartościowych, z uwzględnieniem różnic w definicjach krajowych.”

Ustalono, że w marcu 2008 roku wartość referencyjna stóp procentowych wynosiła 6,5 %.

Artykuł 121 Traktatu nakazuje również badanie innych czynników związanych z integracją gospodarczą i konwergencją, takich jak integracja rynków finansowych i rynków produktów, zmiany na rachunku bieżącym bilansu płatniczego oraz zmiany jednostkowych kosztów pracy i innych wskaźników cen, przedstawionych w ocenie stabilności cen.

2. Bułgaria

Bułgaria przystąpiła do Unii Europejskiej w dniu 1 stycznia 2007 r. W niniejszym sprawozdaniu po raz pierwszy przedstawiono zatem ocenę zgodności bułgarskiego ustawodawstwa z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC, a także postępów tego kraju na drodze do osiągnięcia trwałej konwergencji gospodarczej.

Podstawę prawną do działania Narodowego Banku Bułgarii stanowi ustawa o Narodowym Banku Bułgarii z dnia 5 czerwca 1997 r. Najnowsze zmiany w ustawie wprowadzono w czerwcu i lipcu 2007 r. Jeżeli chodzi o integrację banku centralnego z ESBC w momencie przyjęcia euro, bułgarskie ustawodawstwo, w szczególności ustawa o Narodowym Banku Bułgarii, nie jest w pełni zgodne z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Niezgodności dotyczą następujących zagadnień: emisji banknotów i monet, wspierania sprawnego funkcjonowania systemów płatniczych, uzyskiwania zgody EBC na przystąpienie do międzynarodowych instytucji monetarnych, roli EBC i UE w dziedzinie statystyki, przeprowadzania kontroli przez niezależnych audytorów zewnętrznych, niezależności instytucjonalnej i osobistej oraz zakazu finansowania ze środków banku centralnego.

Średnia roczna inflacja utrzymuje się powyżej wartości referencyjnej od czasu przystąpienia Bułgarii do Unii Europejskiej. Średnia stopa inflacji w Bułgarii w okresie 12 miesięcy do marca 2008 r. wyniosła 9,4 %, czyli znacznie powyżej wartości referencyjnej wynoszącej 3,2 %, i prawdopodobnie utrzyma się znacznie powyżej tej wartości w nadchodzących miesiącach.

Inflacja HICP w Bułgarii znacznie przyspieszyła w ostatnich latach: średnioroczna stopa inflacji wzrosła z poziomu 2,3 % w 2003 r. do około 7½ % w latach 2006 i 2007, a w końcowych miesiącach 2007 r. inflacja liczona rok do roku osiągnęła poziom dwucyfrowy. Do czynników wzrostu inflacji zaliczyć należy rosnące ceny energii i żywności oraz podwyżki cen regulowanych i stawek akcyzy, choć nasilenie się presji inflacyjnej było również związane miedzy innymi ze wzrostem popytu krajowego oraz płac. W tej sytuacji przewiduje się, że w nadchodzących miesiącach inflacja pozostanie na wysokim poziomie, a jej średnioroczna stopa wzrośnie w 2008 r. do około 10 %. W dalszej perspektywie przewiduje się stopniowy spadek inflacji do poziomu około 6 % w 2009 r., wraz ze zmniejszeniem się presji popytowej w gospodarce oraz stopniowym zanikiem wstrząsu spowodowanego wzrostem cen surowców. Niski poziom cen w Bułgarii (45 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Bułgaria nie spełnia kryterium stabilności cen.

Bułgaria nie jest objęta decyzją Rady o istnieniu nadmiernego deficytu. Saldo sektora instytucji rządowych i samorządowych (sektora general government) znacznie się poprawiło w ostatnich kilku latach, przechodząc od równowagi w 2003 r. do nadwyżki w wysokości 3,4 % PKB w 2007 r. Wskaźnik relacji całości dochodów do PKB rósł, natomiast wydatki jako odsetek PKB były utrzymywane pod kontrolą przez większość tego okresu. Wskaźnik zadłużenia brutto sektora general government spadał, z ponad 50 % PKB w 2002 r. do 18 % PKB w roku 2007. Przy założeniu kontynuacji dotychczasowej polityki, w przedstawionej wiosną 2008 r. prognozie służb Komisji przewiduje się, że w latach 2008 i 2009 nadwyżka utrzyma się na poziomie 3 %, natomiast wskaźnik zadłużenia powinien nadal spadać, do 11 % PKB w 2009 r.

Bułgaria spełnia kryterium sytuacji budżetowej.

Bułgarski lew nie należy do systemu ERM II. Od 1992 r. Bułgaria stosuje system zarządu walutą polegający na powiązaniu lewa najpierw z marką niemiecką, a następnie z euro. System ten w istotny sposób przyczynił się do stabilizacji makroekonomicznej kraju i funkcjonuje sprawnie od czasu jego wprowadzenia. Dodatkowe wskaźniki nie sygnalizują występowania presji na kurs walutowy w okresie objętym oceną, choć wydaje się, że ryzyko postrzegane przez inwestorów nieznacznie się zwiększyło w kontekście ostatnich zaburzeń na światowych rynkach finansowych, na co wskazuje zwiększenie się różnicy wysokości krótkoterminowych stóp procentowych względem strefy euro, które pojawiło się pod koniec 2007 r. Zarząd walutą cały czas posiada solidne oparcie w oficjalnych rezerwach walutowych, które znacznie wzrosły w ostatnich latach.

Bułgaria nie spełnia kryterium kursu walutowego.

W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła w Bułgarii 4,7 %, czyli poniżej wartości referencyjnej wynoszącej 6,5 %. Średnie długoterminowe stopy procentowe utrzymywały się poniżej wartości referencyjnej od momentu przystąpienia Bułgarii do Unii Europejskiej. Długoterminowe stopy procentowe spadły znacznie w latach 2003-2005, w następstwie spadku stopy dochodu na świecie oraz zmniejszenia się różnic względem strefy euro Różnice te praktycznie zanikły pod koniec 2005 r., odzwierciedlając duże zaufanie inwestorów do wyników i perspektyw makroekonomicznych Bułgarii. W połowie 2006 r. różnice pojawiły się ponownie, aby w marcu 2008 r. osiągnąć poziom około 80 punktów bazowych, wobec coraz większych obaw inwestorów w obliczu zagrożeń wynikających ze znacznych zaburzeń równowagi makroekonomicznej.

Bułgaria spełnia kryterium długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. W ostatnich latach znacznie wzrósł deficyt obrotów zewnętrznych Bułgarii, z 6 % PKB w 2004 r. do około 20 % PKB w 2007 r. Tak duża nierównowaga obrotów zewnętrznych jest wynikiem gwałtownego wzrostu spożycia i inwestycji w sytuacji nadrabiania zaległości gospodarczych. Jej wielkość wyraźnie przekracza poziom, który można uznać za zrównoważony w średniej perspektywie, co oznacza konieczność dokonania z czasem poważnej korekty. Niedobory są pokrywane w całości wpływami z bezpośrednich inwestycji zagranicznych, w warunkach pozytywnych nastrojów wśród inwestorów. Wobec wysokiego zadłużenia zewnętrznego sytuacja bilansu płatniczego Bułgarii oznacza duże potrzeby finansowe w średniej perspektywie. Gospodarka Bułgarii jest w dużym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wielkości wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich w Bułgarii. Poczynione zostały znaczne postępy w kwestii integracji krajowego sektora finansowego z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Bułgaria nie spełnia warunków przyjęcia euro.

3. Republika Czeska

W sprawozdaniu z konwergencji za 2006 r. zawarto ocenę zgodności prawa krajowego, która wykazała pewne niezgodności ustawodawstwa czeskiego - w szczególności ustawy o Narodowym Banku Czech oraz ustawy o arbitrażu finansowym - z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Ustawa o Narodowym Banku Czech została zmieniona w 2007 r. Niezgodności, na które zwrócono uwagę w sprawozdaniu z konwergencji za 2006 r., nie zostały jednak usunięte. Jeśli chodzi o integrację banku centralnego z ESBC w momencie przyjęcia euro, niezależność banku centralnego oraz zakaz finansowania ze środków banku centralnego, ustawodawstwo czeskie (zwłaszcza ustawa o Narodowym Banku Czech oraz ustawa o arbitrażu finansowym) nie jest w pełni zgodne z artykułem 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Ustawa o Narodowym Banku Czech zawiera niezgodności związane z rolą EBC w dziedzinie współpracy międzynarodowej, rolą EBC i UE w zbieraniu danych statystycznych i powoływaniu audytorów zewnętrznych, wspieraniem sprawnego funkcjonowania systemów płatniczych, niezależnością instytucjonalną i osobistą oraz zakazem finansowania ze środków banku centralnego.

Średnia roczna inflacja w Republice Czeskiej utrzymuje się powyżej wartości referencyjnej od grudnia 2007 r. Średnia stopa inflacji w Republice Czeskiej w okresie 12 miesięcy do marca 2008 r. wyniosła 4,4 %, czyli powyżej wartości odniesienia wynoszącej 3,2 %, i prawdopodobnie jeszcze bardziej oddali się od tej wartości w nadchodzących miesiącach.

Po trwającym od 2004 r. okresie, w którym oscylowała w okolicach 2 %, inflacja w Republice Czeskiej znacznie przyspieszyła w drugiej połowie 2007 r., w sytuacji wzrostu cen energii i żywności. Wzrost inflacji zasadniczej nastąpił pomimo dalszego znaczącego umocnienia się korony, które trwa nieprzerwanie od 2004 r. W pierwszym kwartale 2008 r. roczna inflacja HICP osiągnęła najwyższy od 9 lat poziom 8 %, do czego dodatkowo przyczyniły się zmiany w podatkach pośrednich oraz podwyżki cen regulowanych. Jednoczesny wzrost wskaźników inflacji bazowej sugeruje, że wzrosła także krajowa presja inflacyjna związana z oddziaływaniem czynników zasadniczych. Zgodnie z przedstawioną wiosną 2008 r. prognozą służb Komisji, wysoka inflacja utrzyma się prawdopodobnie przez znaczną część 2008 r., głównie ze względu na skutki wysokich cen surowców oraz jednorazowych środków administracyjnych, a następnie powinna gwałtownie spaść do średniego poziomu poniżej 3 % w 2009 r., gdy obecne podwyżki nie będą już uwzględniane przy obliczaniu rocznych wskaźników. Stosunkowo niski poziom cen w Republice Czeskiej (62 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Republika Czeska spełnia kryterium stabilności cen.

Republika Czeska jest obecnie objęta decyzją Rady o istnieniu nadmiernego deficytu (decyzja Rady z dnia 5 lipca 2004 r.). Rada zaleciła Republice Czeskiej podjęcie średnioterminowych działań celem trwałego i wiarygodnego zredukowania deficytu budżetowego do poziomu poniżej 3 % PKB do końca 2008 r. Deficyt sektora instytucji rządowych i samorządowych (sektora general government) znacznie zmniejszył się w Republice Czeskiej od 2004 r.. Jego wskaźnik spadł do 2,7 % PKB w 2006 r. i 1,6 % PKB w roku 2007. Jest to następstwem wyższych niż oczekiwano dochodów oraz pewnych ograniczeń wydatków. Zgodnie z przedstawioną wiosną 2008 r. prognozą służb Komisji, która oparta jest na założeniu kontynuacji dotychczasowej polityki, wskaźnik relacji deficytu do PKB wyniesie 1,4 % PKB w 2008 r. i nieco spadnie do 1,1 % PKB w roku 2009, natomiast zadłużenie sektora general government zmniejszy się z 28,1 % PKB w 2008 r. do 27,2 % w roku 2009.

Wobec powyższych wyników oraz w świetle prognozy służb Komisji z wiosny 2008 r. Komisja uznaje, że skorygowano nadmierny deficyt oraz osiągnięto wiarygodną i trwałą redukcję deficytu budżetowego do poziomu poniżej 3 % PKB. Komisja zaleca zatem Radzie uchylenie decyzji o istnieniu nadmiernego deficytu w Republice Czeskiej (SEC(2008) 571).

Jeżeli Rada zdecyduje się uchylić procedurę nadmiernego deficytu wobec Republiki Czeskiej, kraj ten spełni kryterium sytuacji budżetowej.

Korona czeska nie należy do systemu ERM II. Republika Czeska stosuje mechanizm płynnego kursu walutowego. W dwuletnim okresie objętym badaniem korona umocniła się wobec euro o niemal 13 %. Wydaje się, że krótkookresowe wahania kursu korony odzwierciedlały zmiany warunków na światowych rynkach finansowych, choć w grę wchodziły również czynniki krajowe (np. zmiany różnic wysokości stóp procentowych wobec najważniejszych walut światowych).

Republika Czeska nie spełnia kryterium kursu walutowego.

W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła w Republice Czeskiej 4,5 %, czyli poniżej wartości referencyjnej wynoszącej 6,5 %. Średnie długoterminowe stopy procentowe w Republice Czeskiej utrzymywały się poniżej wartości referencyjnej od momentu przystąpienia tego kraju do Unii Europejskiej. Oczekuje się, że inflacja pozostanie niska, a umacnianie się korony przyczyniło się do utrzymania stóp procentowych na niskim poziomie. Od 2005 r. wysokość długoterminowych stóp procentowych oscyluje na poziomie zbliżonym do wysokości tych stóp w strefie euro lub poniżej, choć od drugiego półrocza 2007 r. nieco je przekracza, co wynika przede wszystkim z różnic w perspektywach kształtowania się referencyjnych stóp procentowych w Republice Czeskiej i w strefie euro, a także ze spadku gotowości do podejmowania ryzyka na świecie.

Czechy spełniają kryterium długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. Deficyt obrotów zewnętrznych w Republice Czeskiej zmniejszył się znacznie z około 6 % PKB w latach 2002-2004 do 1,6 % PKB w roku 2005, a następnie zwiększył się do średnio około 2,6 % w latach 2006-2007. Dobre wyniki salda obrotów zewnętrznych są zasługą przede wszystkim gwałtownego wzrostu eksportu towarów, zwłaszcza w następstwie inwestycji zagranicznych w sektorze produkcji. Od czasu przystąpienia Republiki Czeskiej do UE deficyt obrotów zewnętrznych jest finansowany w całości napływem bezpośrednich inwestycji zagranicznych netto. Gospodarka Republiki Czeskiej jest w dużym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wielkości wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich w Republice Czeskiej. Poczynione zostały znaczne postępy w kwestii integracji krajowego sektora finansowego z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Republika Czeska nie spełnia warunków przyjęcia euro.

4. Estonia

Jak stwierdzono w sprawozdaniu z konwergencji za 2006 r., wszystkie niezgodności prawne wskazane w sprawozdaniu za 2004 r. zostały usunięte. Jeśli chodzi o integrację banku centralnego z ESBC w momencie przyjęcia euro, artykuł 111 konstytucji estońskiej nie jest formalnie zgodny z wymogami Traktatu WE i ze statutem ESBC/EBC. Jednakże orzeczenie estońskiego Trybunału Konstytucyjnego z dnia 11 maja 2006 r. wyjaśnia kwestie prawne, dotyczące zwłaszcza niestosowania art. 111 konstytucji po wprowadzeniu euro w Estonii. Ustawodawstwo estońskie można uznać za zgodne z wymogami Traktatu i statutu ESBC/EBC, o ile z dniem wprowadzenia euro przestanie obowiązywać prawo dewizowe i ustawa o ochronie korony estońskiej. Ustawa o Banku Estonii nadal zawiera jednak niezgodności związane z jego integracją z ESBC w zakresie emisji niektórych banknotów oraz gromadzenia danych statystycznych.

Średnia roczna inflacja w Estonii utrzymuje się powyżej wartości referencyjnej od września 2004 r. Średnia stopa inflacji w Estonii w okresie 12 miesięcy do marca 2008 r. wyniosła 8,3 %, czyli znacznie powyżej wartości odniesienia wynoszącej 3,2 %, i prawdopodobnie jeszcze bardziej oddali się od tej wartości w nadchodzących miesiącach.

Inflacja HICP w Estonii gwałtownie przyspieszyła w ostatnich latach: średnioroczna stopa inflacji wzrosła do poziomu 6¾ % w 2007 r., a w pierwszych miesiącach 2008 r. inflacja liczona rok do roku osiągnęła poziom dwucyfrowy. Przyspieszenie inflacji jest następstwem dynamicznego wzrostu popytu krajowego oraz rosnących kosztów wynagrodzeń, na co nakłada się znaczna presja ze strony cen żywności i energii. W najbliższych miesiącach wskaźniki inflacji odzwierciedlać będą utrzymującą się presję wzrostową wynikającą z rosnących kosztów pracy oraz cen energii i żywności, a także z podwyżek akcyzy. W dalszej perspektywie przewiduje się spadek inflacji z poziomu 9½ % w 2008 r. do 6 % w roku 2009, wraz z ochładzaniem się gospodarki oraz zanikaniem skutków środków jednorazowych. Stosunkowo niski poziom cen w Estonii (67 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Estonia nie spełnia kryterium stabilności cen.

Estonia nie jest objęta decyzją Rady o istnieniu nadmiernego deficytu. W latach 2002-2007 w Estonii notowano nadwyżkę sektora instytucji rządowych i samorządowych (sektora general government) w średniej wysokości około 2 % PKB. W 2007 r. zanotowano nadwyżkę sektora general government w wysokości 2,8 %, wobec maksimum z poprzedniego roku, które wyniosło 3,4 %. W 2007 r. zadłużenie brutto sektora general government wyniosło 3,4 % PKB i było najniższe wśród wszystkich państw członkowskich UE. Władze wykorzystały okres dynamicznego wzrostu do zgromadzenia znacznych rezerw budżetowych. W przedstawionej wiosną 2008 r. prognozie służb Komisji, która oparta jest na założeniu kontynuacji dotychczasowej polityki, przewiduje się, że w 2008 r. nadwyżka znacząco się zmniejszy do poziomu 0,4 % PKB, a w roku 2009 gwałtowne wyhamowanie gospodarki doprowadzi do deficytu w wysokości 0,7 % PKB. Zgodnie z przewidywaniami wskaźnik zadłużenia w latach 2008 i 2009 ustabilizuje się na dotychczasowych poziomach.

Estonia spełnia kryterium sytuacji budżetowej.

Korona estońska należy do systemu ERM II od dnia 28 czerwca 2004 r., czyli od ponad dwóch lat licząc do dnia przyjęcia niniejszego sprawozdania. Przed przystąpieniem do ERM II Estonia już od 1992 r. stosowała system zarządu walutą polegający na powiązaniu korony najpierw z marką niemiecką, a następnie z euro. W momencie przystąpienia do systemu ERM II Estonia jednostronnie zobowiązała się do utrzymania systemu zarządu walutą. Dodatkowe wskaźniki nie sygnalizują występowania presji na kurs walutowy, choć wzrost krótkoterminowych stóp procentowych pod koniec 2007 r. sugeruje postrzeganie zwiększonego ryzyka przez rynki. Zarząd walutą cały czas posiada solidne oparcie w oficjalnych rezerwach walutowych. W dwuletnim okresie objętym oceną kurs korony estońskiej nie odbiegał od kursu centralnego ani nie był przedmiotem poważnych napięć.

Estonia spełnia kryterium kursu walutowego.

Z uwagi na niski poziom zadłużenia publicznego w Estonii brak jest długoterminowych obligacji skarbowych lub porównywalnych papierów wartościowych, które mogłyby posłużyć jako punkt odniesienia do oceny trwałości konwergencji długoterminowych stóp procentowych. Zważywszy na kształtowanie się wskaźnika stóp procentowych opartego na kredytach bankowych udzielanych w koronach estońskich gospodarstwom domowym i przedsiębiorstwom spoza sektora finansowego oraz między innymi na niski poziom zadłużenia publicznego nie ma podstaw by sądzić, że Estonia nie spełnia kryterium konwergencji dotyczącego długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. W ostatnich latach znacznie wzrósł deficyt obrotów zewnętrznych Estonii, z poziomu wynoszącego średnio około 10 % PKB w latach 2002-2005 do około 16 % PKB w 2007 r. Fakt pojawienia się wysokiego deficytu obrotów zewnętrznych można w znacznej części przypisać skutkom przemian gospodarczych w warunkach szybkiego nadrabiania zaległości, jednak jego wielkość wyraźnie przekracza poziom, który można uznać za zrównoważony w średniej perspektywie, co oznacza konieczność dokonania z czasem poważnej korekty. Niedobory są pokrywane w znacznej części z wewnątrzgrupowych pożyczek bankowych. Napływ bezpośrednich inwestycji zagranicznych jest znaczny, lecz ostatnio został częściowo skompensowany przez coraz większy strumień inwestycji estońskich za granicą. Wobec wysokiego zadłużenia zewnętrznego sytuacja bilansu płatniczego Estonii oznacza duże potrzeby finansowe w średniej perspektywie. Gospodarka Estonii jest w dużym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wielkości wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich w Estonii. Poczynione zostały znaczne postępy w kwestii integracji krajowego sektora finansowego z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Estonia nie spełnia warunków przyjęcia euro.

5. Łotwa

W sprawozdaniu z konwergencji za 2006 r. zawarto ocenę zgodności prawa krajowego, która wykazała pewne niezgodności ustawodawstwa łotewskiego z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Ustawa o Banku Łotwy została zmieniona w czerwcu 2006 r. Od tego czasu nie dokonano dalszych zmian. Jeżeli chodzi o integrację banku centralnego z ESBC w momencie przyjęcia euro, niezależność banku centralnego oraz zakaz finansowania ze środków banku centralnego, ustawodawstwo łotewskie, w szczególności ustawa o Banku Łotwy, nie jest w pełni zgodne z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Niezgodności dotyczą następujących zagadnień: celów ESBC, wspierania sprawnego funkcjonowania systemów płatniczych, roli EBC i Rady UE w dziedzinie statystyki, powoływaniu audytorów zewnętrznych, roli EBC w dziedzinie współpracy międzynarodowej, niezależności instytucjonalnej Banku Łotwy oraz niezależności osobistej członków jego organów decyzyjnych.

Średnia roczna inflacja utrzymuje się powyżej wartości referencyjnej od czasu przystąpienia Łotwy do Unii Europejskiej. Średnia stopa inflacji na Łotwie w okresie 12 miesięcy do marca 2008 r. wyniosła 12,3 %, czyli znacznie powyżej wartości referencyjnej wynoszącej 3,2 %, i prawdopodobnie jeszcze bardziej oddali się od tej wartości w nadchodzących miesiącach.

W ostatnich latach inflacja HICP pozostawała na wysokim, a od początków 2007 r. na bardzo wysokim poziomie, w następstwie utrzymywania się presji związanej ze wzrostem płac i presji popytowej, a także pod wpływem czynników zewnętrznych. W okresie od przystąpienia Łotwy do UE w maju 2004 r. do początków roku 2007 inflacja HICP utrzymywała się w przedziale od 6 do 8 %. Jednak w ciągu roku 2007 zasadnicza inflacja HICP znacznie przyspieszyła, aby w pierwszym kwartale 2008 r. przekroczyć 16 %. Wyższa inflacja jest częściowo następstwem podwyżek cen regulowanych i stawek akcyzy oraz wzrostu cen energii i żywności na rynkach światowych. Do przyspieszenia inflacji przyczyniła się jednak znacząco presja ze strony czynników krajowych, o czym świadczy wzrost inflacji dla wszystkich głównych składników wskaźnika HICP z wyjątkiem towarów przemysłowych z wyłączeniem energii. Przewiduje się, że w 2008 r. inflacja utrzyma się na obecnym, wysokim poziomie i wyniesie średnio 16 % w skali roku, natomiast w 2009 r. zwolni, choć do nadal stosunkowo wysokiego poziomu wynoszącego około 8½ %, wraz z oczekiwanym nadejściem spowolnienia gospodarczego oraz stopniowym zanikiem skutków wzrostu cen surowców. Stosunkowo niski poziom cen na Łotwie (61 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Łotwa nie spełnia kryterium stabilności cen.

Łotwa nie jest objęta decyzją Rady o istnieniu nadmiernego deficytu. Od 2002 r. stan finansów sektora instytucji rządowych i samorządowych (sektora general government) stopniowo się poprawiał aż do zrównoważenia budżetu w roku 2007. W przedstawionej wiosną 2008 r. prognozie służb Komisji, która oparta jest na założeniu kontynuacji dotychczasowej polityki, przewiduje się, że w latach 2008 i 2009 stan finansów sektora general government ulegnie pogorszeniu wraz z gwałtownym wyhamowaniem gospodarki. Oczekuje się, że w 2009 r. deficyt nieznacznie przekroczy 2 % PKB. Zadłużenie sektora general government od początku dekady utrzymuje się poniżej 15 % PKB, w 2007 r. osiągnęło 9,7 % PKB i oczekuje się, że w latach 2008 i 2009 wzrośnie jedynie nieznacznie.

Łotwa spełnia kryterium sytuacji budżetowej.

Łat łotewski należy do systemu ERM II od dnia 2 maja 2005 r., czyli od ponad dwóch lat licząc do dnia przyjęcia niniejszego sprawozdania. Przed przystąpieniem do ERM II łat łotewski był początkowo powiązany z koszykiem SDR (specjalne prawa ciągnienia), a następnie od 1 stycznia 2005 r. - z euro. W momencie przystąpienia do ERM II Łotwa jednostronnie zobowiązała się do utrzymania kursu wymiany łata w przedziale wahań ±1 % wobec kursu centralnego. W okresie objętym oceną kurs łata pozostawał zbliżony do kursu centralnego i nie był przedmiotem poważnych napięć, pomimo przejściowych kłopotów związanych z niestabilnością na rynkach finansowych. Do połowy lutego 2007 r. kurs łata kształtował się w pobliżu górnej granicy jednostronnie narzuconego przedziału, przy bardzo niewielkich wahaniach. W połowie lutego nastąpiło nagłe osłabienie łata względem euro w warunkach dużej niepewności na rynku, a pod koniec marca 2007 r. kurs łata był zbliżony do dolnej granicy jednostronnie narzuconego przedziału ±1 %. Następnie łat ponownie się umocnił i przeważnie utrzymywał się w górnej części przedziału wahań, choć z krótkotrwałymi wahaniami. Dodatkowe wskaźniki, takie jak kształtowanie się rezerw dewizowych i krótkoterminowych stóp procentowych, nie sygnalizują występowania trwałej presji na kurs walutowy, choć wzrost poziomu krótkoterminowych stóp procentowych względem strefy euro, który miał miejsce od początku 2007 r. i którego kulminacja przypadła na koniec 2007 r., sugeruje zwiększone postrzeganie ryzyka przez rynki.

Łotwa spełnia kryterium kursu walutowego.

W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła na Łotwie 5,4 %, czyli poniżej wartości odniesienia wynoszącej 6,5 %. Średnie długoterminowe stopy procentowe utrzymywały się poniżej wartości referencyjnej od czasu przystąpienia Łotwy do Unii Europejskiej. Różnica między poziomem stóp procentowych a poziomem referencyjnych obligacji długoterminowych w strefie euro znikła wiosną 2006 r. Następnie jednak różnica poziomu długoterminowych stóp procentowych na Łotwie względem poziomu długoterminowych stóp procentowych w strefie euro wzrosła do około 120 punktów bazowych w marcu 2008 r., wobec coraz większych obaw inwestorów w obliczu zagrożeń wynikających ze znacznych zaburzeń równowagi makroekonomicznej.

Łotwa spełnia kryterium długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. W ostatnich latach znacznie wzrósł deficyt obrotów zewnętrznych Łotwy, który od 2004 r. przekracza 10 % PKB, a w 2007 r. osiągnął 20,9 % PKB. Jest to następstwem przede wszystkim deficytu obrotów towarowych, gdzie silny popyt krajowy napędza import. Fakt pojawienia się wysokiego deficytu obrotów zewnętrznych można w znacznej części przypisać skutkom przemian gospodarczych w warunkach szybkiego nadrabiania zaległości, jednak jego wielkość wyraźnie przekracza poziom, który można uznać za zrównoważony w średniej perspektywie, co oznacza konieczność dokonania z czasem poważnej korekty. Deficyt obrotów zewnętrznych jest finansowany głównie napływem innych inwestycji, w większości związanych z finansowaniem wewnątrz grup bankowych. Wobec wysokiego zadłużenia zewnętrznego sytuacja bilansu płatniczego Łotwy oznacza duże potrzeby finansowe w średniej perspektywie. Gospodarka Łotwy jest w coraz większym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wielkości wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich na Łotwie. Poczynione zostały znaczne postępy w kwestii integracji krajowego sektora finansowego z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Łotwa nie spełnia warunków przyjęcia euro.

6. Litwa

Jak stwierdzono w sprawozdaniu z konwergencji za 2006 r., ustawodawstwo litewskie, w szczególności ustawa o Banku Litwy, jest w pełni zgodne z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC.

Średnia roczna inflacja na Litwie utrzymuje się powyżej wartości referencyjnej od kwietnia 2005 r., z wyjątkiem kwietnia 2006 r., kiedy odpowiadała tej wartości. Średnia stopa inflacji na Litwie w okresie 12 miesięcy do marca 2008 r. wyniosła 7,4 %, czyli znacznie powyżej wartości odniesienia wynoszącej 3,2 %, i prawdopodobnie jeszcze bardziej oddali się od tej wartości w nadchodzących miesiącach.

Inflacja HICP rośnie od połowy 2005 r. i w roku 2007 osiągnęła poziom 5,8 %, a w pierwszych miesiącach 2008 r. inflacja liczona rok do roku osiągnęła poziom dwucyfrowy. Przyspieszenie inflacji jest następstwem splotu czynników, w tym wzrostu cen energii na rynkach światowych, podwyżek cen regulowanych oraz wzrostu cen nieprzetworzonych i przetworzonych produktów spożywczych, który najwyraźniej zaznaczył się w roku 2007. W sytuacji narastającej presji ze strony rynku pracy oraz wzrostu kosztów wynagrodzeń do przyspieszenia inflacji w coraz większym stopniu przyczyniały się również czynniki popytowe, prowadząc do gwałtownego wzrostu cen usług.

Przewiduje się dalszy znaczący wzrost inflacji w 2008 r. w następstwie presji ze strony cen ropy naftowej i produktów rolnych, skutków znacznych podwyżek cen importowanego gazu oraz stawek akcyzy na tytoń, paliwa i alkohol, a także szybkiego wzrostu wynagrodzeń. Zgodnie z przewidywaniami inflacja zmniejszy się jedynie stopniowo ze średniego rocznego poziomu wynoszącego 10 % w 2008 r. do około 7 % w roku 2009, w następstwie opóźnionego przełożenia się spowolnienia wzrostu gospodarczego na wysokość cen oraz uspokojenia się wzrostu cen ropy naftowej i żywności. Stosunkowo niski poziom cen na Litwie (57 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Litwa nie spełnia kryterium stabilności cen.

Litwa nie jest objęta decyzją Rady o istnieniu nadmiernego deficytu. W wyniku prowadzonej konsolidacji fiskalnej deficyt zmniejszył się z poziomu około 2 % PKB w 2002 r. do 0,5 % PKB w roku 2005. Następnie deficyt budżetowy ponownie wzrósł i w 2007 r. wyniósł 1,2 %. Wskaźnik relacji dochodów do PKB rósł po 2004 r., przede wszystkim w następstwie zwiększonego napływu funduszy unijnych, natomiast stosunek bieżących wydatków podstawowych do PKB pozostawał na dość stabilnym poziomie. W przedstawionej wiosną 2008 r. prognozie służb Komisji, która oparta jest na założeniu kontynuacji dotychczasowej polityki, przewiduje się, że w 2008 r. deficyt dalej wzrośnie do poziomu 1,7 % PKB, a w roku 2009 nieznacznie się zmniejszy do 1,5 % PKB. Wskaźnik zadłużenia litewskiego sektora instytucji rządowych i samorządowych (sektora general government) stale spadał z poziomu 22,4 % PKB na koniec 2002 r. do 17,3 % PKB na koniec roku 2007, i przewiduje się, że w latach 2008 i 2009 ustabilizuje się na tym poziomie.

Litwa spełnia kryterium sytuacji budżetowej.

Litwa uczestniczy w systemie ERM II od dnia 28 czerwca 2004 r., czyli od ponad dwóch lat licząc do dnia przyjęcia niniejszego sprawozdania. Przed przystąpieniem do ERM II Bank Litwy od kwietnia 1994 r. stosował system zarządu walutą polegający na powiązaniu lita najpierw z dolarem amerykańskim, a od lutego 2002 r. - z euro. W momencie przystąpienia do ERM II Litwa zobowiązała się jednostronnie do utrzymania systemu zarządu walutą. W okresie objętym oceną kurs lita nie odbiegał od kursu centralnego ani nie był przedmiotem poważnych napięć. Dodatkowe wskaźniki, takie jak kształtowanie się rezerw dewizowych i krótkoterminowych stóp procentowych, nie sygnalizują występowania trwałej presji na kurs walutowy, choć zwiększone postrzeganie ryzyka przez rynki doprowadziło do znaczącego wzrostu różnicy wysokości krótkoterminowych stóp procentowych względem strefy euro w 2007 r. Tendencja ta uległa w znacznym stopniu odwróceniu na początku 2008 r.

Litwa spełnia kryterium kursu walutowego.

W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła na Litwie 4,6 %, czyli poniżej wartości odniesienia wynoszącej 6,5 %. Średnie długoterminowe stopy procentowe utrzymywały się poniżej wartości referencyjnej od momentu przystąpienia Litwy do Unii Europejskiej. Różnica względem referencyjnych obligacji długoterminowych w strefie euro, która znacząco zmniejszyła się w okresie poprzedzającym przystąpienie Litwy do systemu ERM II w czerwcu 2004 r., a w połowie 2007 r. osiągnęła minimum na poziomie 20 punktów bazowych, zaczęła następnie rosnąć, aby na koniec 2007 r. osiągnąć około 60 punktów bazowych. Powiększenie się tej różnicy częściowo odzwierciedla wzrost premii za ryzyko wobec coraz większych obaw inwestorów co do zagrożeń wynikających ze znacznych zaburzeń równowagi makroekonomicznej.

Litwa spełnia kryterium długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. Deficyt obrotów zewnętrznych Litwy wzrósł z 4,7 % PKB w 2001 r. do 12 % PKB w roku 2007, przede wszystkim w następstwie silnego popytu krajowego. Głównym czynnikiem był rosnący deficyt wymiany towarowej. Wzrost deficytu obrotów zewnętrznych jest wprawdzie logicznym następstwem szybkiego nadrabiania zaległości gospodarczych, jednak jego wielkość wyraźnie przekracza poziom, który można uznać za zrównoważony w średniej perspektywie, co oznacza konieczność dokonania z czasem poważnej korekty. Powiększający się deficyt obrotów zewnętrznych finansowany był głównie wewnątrzgrupowymi pożyczkami bankowymi oraz - w mniejszym zakresie - bezpośrednimi inwestycjami zagranicznymi. Wobec znacznego zadłużenia zewnętrznego sytuacja bilansu płatniczego Litwy oznacza duże potrzeby finansowe w średniej perspektywie. Gospodarka Litwy jest w dużym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wielkości wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich na Litwie. Krajowy sektor finansowy jest w znacznym stopniu zintegrowany z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Litwa nie spełnia warunków przyjęcia euro.

7. Węgry

W sprawozdaniu z konwergencji za 2006 r. zawarto ocenę zgodności prawa krajowego, która wykazała pewne niezgodności ustawodawstwa węgierskiego z art. 108 i 109 Traktatu WE oraz ze statutem ESBC/EBC. Ustawa o Banku Magyar Nemzeti została zmieniona w lipcu 2007 r. Usunięto wprawdzie niektóre z niezgodności stwierdzonych w sprawozdaniu z konwergencji za 2006 r., jednak nadal pozostaje wiele z nich. Jeśli chodzi o integrację banku centralnego z ESBC w momencie przyjęcia euro, niezależność banku centralnego oraz zakaz finansowania ze środków banku centralnego, obowiązujące ustawodawstwo węgierskie (zwłaszcza ustawa o Banku Magyar Nemzeti, jego statut, konstytucja Węgier oraz ustawa o instytucjach kredytowych) nie jest w pełni zgodne z artykułem 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Niezgodności dotyczą następujących zagadnień: celów ESBC, emisji banknotów i monet, wspierania sprawnego funkcjonowania systemów płatniczych, roli EBC i Rady UE w dziedzinie statystyki, roli EBC w dziedzinie współpracy międzynarodowej, braku obowiązku dostosowania się do systemu sprawozdawczości finansowej obowiązującego w eurosystemie, niezależności osobistej prezesa banku centralnego oraz zakazu finansowania ze środków banku centralnego.

Średnia roczna inflacja utrzymuje się powyżej wartości referencyjnej od czasu przystąpienia Węgier do Unii Europejskiej. Średnia stopa inflacji na Węgrzech w okresie 12 miesięcy do marca 2008 r. wyniosła 7,5 %, czyli znacznie powyżej wartości odniesienia wynoszącej 3,2 %, i prawdopodobnie utrzyma się znacznie powyżej tej wartości w nadchodzących miesiącach.

W ostatnich latach inflacja na Węgrzech cechowała się znacznymi wahaniami, przede wszystkim w następstwie wzrostu cen ropy naftowej i żywności. Dodatkowo przyczyniły się do tego podwyżki cen regulowanych i zmiany podatkowe. Czynniki te, na które dodatkowo nałożyła się deprecjacja forinta, doprowadziły do szybkiego wzrostu inflacji począwszy od drugiej połowy 2006 r. W marcu 2007 r. inflacja osiągnęła maksimum na poziomie 9 %, a następnie spadała aż do września 2007 r., odzwierciedlając wyhamowanie wzrostu cen nieprzetworzonej żywności i energii oraz aprecjację forinta. Przyspieszenie wzrostu cen żywności doprowadziło do ponownego wzrostu inflacji HICP począwszy od ostatniego kwartału 2007 r. Przeciętna stopa inflacji w 2007 r. wyniosła 7,9 %.

Przewiduje się, że w 2008 r. inflacja utrzyma się na wysokim poziomie przekraczającym 6 %, w następstwie wysokich cen żywności, ropy naftowej, energii elektrycznej i gazu oraz opóźnionych skutków deprecjacji forinta w drugiej połowie 2007 r. i na początku roku 2008. Oczekuje się, że negatywny efekt bazy w zakresie cen żywności i energii spowoduje spadek inflacji do poziomu poniżej 4 % w roku 2009. Stosunkowo niski poziom cen na Węgrzech (60 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Węgry nie spełniają kryterium stabilności cen.

Węgry są obecnie objęte decyzją Rady o istnieniu nadmiernego deficytu (decyzja Rady z dnia 5 lipca 2004 r.). Rada zaleciła Węgrom podjęcie średnioterminowych działań celem trwałego i wiarygodnego zredukowania deficytu budżetowego do końca 2007 r. Dzięki programowi konsolidacji fiskalnej, którego realizację rozpoczęto w połowie 2006 r., deficyt budżetowy spadł z 9,2 % PKB w 2006 r. do 5,5 % w roku 2007. Wskaźnik wydatków obniżył się nieco w 2007 r., natomiast wskaźnik dochodów wzrósł dzięki przyjęciu środków mających na celu ograniczenie zjawiska uchylania się od płacenia podatków. W przedstawionej wiosną 2008 r. prognozie służb Komisji, która oparta jest na założeniu kontynuacji dotychczasowej polityki, przewiduje się, że w 2008 r. wskaźnik relacji deficytu do PKB wyniesie 4 % PKB, a następnie nieznacznie się zmniejszy do 3,6 % PKB w roku 2009. W następstwie poluzowania polityki fiskalnej, które trwało do połowy 2006 r., nastąpił znaczny wzrost wskaźnika zadłużenia, który w 2007 r. osiągnął około 66 % PKB. Według wiosennej prognozy służb Komisji z 2008 r. zadłużenie sektora instytucji rządowych i samorządowych ma w latach 2008 i 2009 utrzymać się na poziomie zbliżonym do obecnego.

Węgry nie spełniają kryterium sytuacji budżetowej.

Węgierski forint nie należy do systemu ERM II. Forint był jednostronnie powiązany z euro przy maksymalnym dopuszczalnym odchyleniu kursu w wysokości ± 15 % w stosunku do kursu centralnego od roku 2001 do lutego 2008 r., kiedy to zrezygnowano z przedziału wahań kursowych i przyjęto mechanizm płynnego kursu walutowego. Od sierpnia 2005 r. do sierpnia 2006 r. forint znacznie stracił na wartości w stosunku do euro, w następstwie narastających obaw co do sytuacji fiskalnej. Po osiągnięciu najniższego poziomu w czerwcu 2006 r., jego wartość zaczęła stopniowo wzrastać. Tendencja ta odwróciła się w połowie 2007 r., głównie z powodu malejącej gotowości do podejmowania ryzyka na wschodzących rynkach i rosnących obaw co do sytuacji gospodarczej na Węgrzech, lecz w marcu 2008 r. kurs forinta zaczął ponownie rosnąć. W dwuletnim okresie objętym badaniem forint umocniła się wobec euro o niemal 4,5 %.

Węgry nie spełniają kryterium kursu walutowego.

W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła na Węgrzech 6,9 %, czyli powyżej wartości odniesienia wynoszącej 6,5 %. Średnie długoterminowe stopy procentowe utrzymują się powyżej wartości referencyjnej od momentu przystąpienia Węgier do Unii Europejskiej. Różnice w rentowności obligacji względem strefy euro wzrosły w październiku 2006 r. do około 400 punktów bazowych, odzwierciedlając narastające obawy inwestorów o wykonanie budżetu, a następnie stopniowo zmniejszały się. W listopadzie 2007 r. zaczęły zwiększać się ponownie i na początku roku 2008 osiągnęły około 400 punktów bazowych, w warunkach malejącej gotowości do podejmowania ryzyka na świecie i obaw co do sytuacji gospodarczej kraju.

Węgry nie spełniają kryterium długoterminowych stóp procentowych

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. Deficyt obrotów zewnętrznych Węgier osiągnął maksimum na poziomie 8,1 % PKB w 2004 r., a następnie stopniowo spadał w następstwie szybkiego wzrostu eksportu. W 2007 r. zmniejszył się dalej do 4 % PKB za sprawą osłabienia popytu krajowego. Znaczny deficyt obrotów zewnętrznych w ostatnich latach finansowany był głównie napływem bezpośrednich inwestycji zagranicznych i inwestycji portfelowych, choć w 2007 r. najważniejszym źródłem finansowania były pożyczki zaciągane przez banki za granicą, wobec gwałtownego spadku napływu bezpośrednich inwestycji zagranicznych i inwestycji portfelowych wskutek wystąpienia czynników jednorazowych. Wobec wysokiego zadłużenia zewnętrznego ponowne zwiększenie deficytu obrotów zewnętrznych oznaczałoby duże potrzeby finansowe w średniej perspektywie. Gospodarka Węgier jest w dużym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wielkości wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich na Węgrzech. Poczynione zostały znaczne postępy w kwestii integracji krajowego sektora finansowego z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Węgry nie spełniają warunków przyjęcia euro.

8. Polska

W sprawozdaniu z konwergencji za 2006 r. zawarto ocenę zgodności prawa krajowego, która wykazała pewne niezgodności polskiego ustawodawstwa - w szczególności polskiej konstytucji, ustawy o Narodowym Banku Polskim oraz ustawy o bankowym funduszu gwarancyjnym - z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. W styczniu 2007 r. dokonano zmiany ustawy o Narodowym Banku Polskim, która jednak nie usunęła żadnej z niezgodności stwierdzonych w sprawozdaniu z konwergencji za 2006 r. Ustawodawstwo polskie nie jest w pełni zgodne z art. 108 i 109 Traktatu WE oraz ze statutem ESBC/EBC jeżeli chodzi o integrację banku centralnego z ESBC w momencie przyjęcia euro, niezależność banku centralnego, zakaz finansowania ze środków banku centralnego oraz cele polityki monetarnej. Niezgodności dotyczą następujących zagadnień: odniesienia do celów ESBC, roli EBC i Rady UE w dziedzinie statystyki, roli EBC w dziedzinie współpracy międzynarodowej, roli EBC i UE w powoływaniu audytora zewnętrznego, roli EBC w funkcjonowaniu systemów płatniczych, obowiązku konsultowania z EBC niektórych aktów prawnych oraz niezależności osobistej członków organów decyzyjnych NBP.

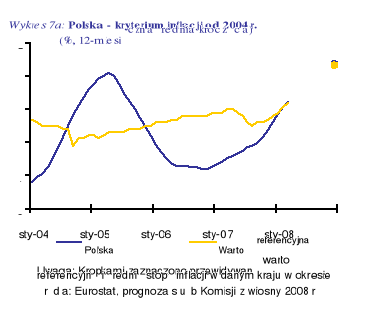

Średnia roczna inflacja w Polsce od listopada 2005 r. do lutego 2008 r. utrzymywała się poniżej wartości referencyjnej lub na jej poziomie. Średnia stopa inflacji w okresie 12 miesięcy do marca 2008 r. wyniosła 3,2 %, co odpowiada wartości referencyjnej, i prawdopodobnie nieznacznie przekroczy tę wartość w nadchodzących miesiącach.

Po okresie wysokiej i zmiennej inflacji w latach dziewięćdziesiątych, nastąpił gwałtowny spadek inflacji HICP do bardzo niskiego poziomu wynoszącego średnio 2 % w latach 2002-2006. Do ograniczenia inflacji w ostatnich latach w znaczącym stopniu przyczyniło się stałe umacnianie się złotego od 2004 r. Jednak w drugiej połowie 2007 r. inflacja HICP gwałtownie przyspieszyła w następstwie wzrostu cen żywności i energii. Jednocześnie silny popyt krajowy przyczynił się do presji cenowej w wielu kategoriach. W pierwszym kwartale 2008 r. zasadnicza inflacja HICP osiągnęła 4,5 %, co stanowi najwyższy poziom od końca 2004 r.

Zgodnie z przedstawioną wiosną 2008 r. prognozą służb Komisji, wysoka inflacja utrzyma się prawdopodobnie przez znaczną część 2008 r. Jest to następstwem przede wszystkim wysokich cen surowców, których skutki pojawiają się częściowo z opóźnieniem (np. poprzez podwyżki cen energii elektrycznej i gazu), oraz presji popytowej w związku z szybkim wzrostem wynagrodzeń i wzrostem na rynku kredytowym. Zgodnie z przewidywaniami inflacja następnie nieco spadnie z 4,3 % w 2008 r. do 3,4 % w roku 2009, gdy jednorazowe podwyżki cen nie będą już uwzględniane przy obliczaniu rocznych wskaźników. Scenariusz ten oparty jest na założeniu, że wtórne efekty tymczasowych czynników, mających wpływ na obecną wysokość inflacji zasadniczej, pozostaną zasadniczo ograniczone w warunkach wzrostu wykorzystania mocy produkcyjnych oraz zacieśniania się rynku pracy. Stosunkowo niski poziom cen w Polsce (62 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Trwała konwergencja oznacza, że nieprzekraczanie wartości referencyjnej musi wynikać z czynników fundamentalnych, a nie tymczasowych. W przypadku Polski istotnym czynnikiem tymczasowym jest umacnianie się złotego przyczyniające się do ograniczenia inflacji. Oczekuje się, że średnia roczna stopa inflacji wkrótce przekroczy wartość referencyjną.

Polska nie spełnia kryterium stabilności cen.

Polska jest obecnie objęta decyzją Rady o istnieniu nadmiernego deficytu (decyzja Rady z dnia 5 lipca 2004 r.). Rada zaleciła Polsce podjęcie średnioterminowych działań celem trwałego i wiarygodnego zredukowania deficytu budżetowego do poziomu poniżej 3 % PKB do końca 2007 r. Deficyt sektora instytucji rządowych i samorządowych (sektora general government) znacznie zmniejszył się w Polsce od 2004 r. Wskaźnik deficytu osiągnął w 2007 r. 2,0 % PKB i zgodnie z przedstawioną wiosną 2008 r. prognozą służb Komisji w latach 2008 i 2009 wyniesie około 2½ % PKB przy założeniu kontynuacji dotychczasowej polityki. Zadłużenie sektora general government w 2007 r. osiągnęło 45,2 % PKB. Według wiosennej prognozy służb Komisji z 2008 r. zadłużenie sektora general government ma się nieznacznie zmniejszyć w latach 2008 i 2009.

Pod koniec 2007 r. Komisja i Rada wezwały władze Polski do przedłożenia nowej aktualizacji programu konwergencji, w której przedstawiłyby swoją średniookresową strategię budżetową na całą kadencję, a która miałaby doprowadzić do utrwalenia korekty nadmiernego deficytu w 2007 r. i do postępu na drodze do osiągnięcia celu średniookresowego w latach kolejnych. Władze Polski przedstawiły nową aktualizację programu konwergencji pod koniec marca 2008 r. W czasie przygotowywania niniejszego sprawozdania trwała ocena przedstawionego programu przez Komisję. W świetle tej oceny oraz przedstawionej wiosną 2008 r. prognozy służb Komisji, Komisja nie może zalecić uchylenia procedury nadmiernego deficytu.

Polska nie spełnia kryterium sytuacji budżetowej.

Złoty polski nie należy do systemu ERM II. Polska stosuje mechanizm płynnego kursu walutowego. W dwuletnim okresie objętym badaniem złoty umocnił się wobec euro o niemal 13 %. Wydaje się, że krótkookresowe wahania kursu złotego odzwierciedlały przede wszystkim zmiany warunków na światowych rynkach finansowych (np. gotowości do podejmowania ryzyka), choć w grę wchodziły również czynniki krajowe (np. niedawne zwiększenie się różnicy wysokości krótkoterminowych stóp procentowych wobec strefy euro).

Polska nie spełnia kryterium kursu walutowego.

W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła w Polsce 5,7 %, czyli poniżej wartości referencyjnej wynoszącej 6,5 %. Średnie długoterminowe stopy procentowe utrzymywały się poniżej wartości referencyjnej od stycznia 2006 r. Do utrzymania stopy dochodu na niskim poziomie przyczynił się spadek premii za ryzyko, umocnienie się złotego oraz pozytywne nastroje inwestorów dotyczące perspektyw polskiej gospodarki. Wraz ze spadkiem inflacji oraz referencyjnych stóp procentowych w 2005 r. nastąpiło również zmniejszenie się dodatniej różnicy w wysokości długoterminowych stóp procentowych wobec strefy euro, która następnie oscylowała w okolicach nieco powyżej 100 punktów bazowych, choć od połowy 2007 r. nieco się zwiększyła, co wynika przede wszystkim z różnic w perspektywach kształtowania się referencyjnych stóp procentowych w Polsce i w strefie euro, a także ze spadku gotowości do podejmowania ryzyka na świecie.

Polska spełnia kryterium długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. Deficyt obrotów zewnętrznych osiągnął minimum na poziomie 0,9 % w 2005 r., a następnie nieznacznie się zwiększył, do około 2,6 % PKB w 2007 r., przede wszystkim wskutek pogorszenia się bilansu handlowego wobec dużej dynamiki importu napędzanego przez silny popyt krajowy. Napływ bezpośrednich inwestycji zagranicznych netto zwiększył się znacznie od czasu przystąpienia Polski do UE, choć z niższego poziomu niż w pozostałych nowych państwach członkowskich, i zapewnia wystarczające finansowanie deficytu obrotów zewnętrznych. Gospodarka Polski jest w coraz większym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wzrostu wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich w Polsce. Poczynione zostały znaczne postępy w kwestii integracji krajowego sektora finansowego z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Polska nie spełnia warunków przyjęcia euro.

9. Rumunia

Rumunia przystąpiła do Unii Europejskiej w dniu 1 stycznia 2007 r. W niniejszym sprawozdaniu po raz pierwszy przedstawiono zatem ocenę zgodności rumuńskiego ustawodawstwa z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC, a także postępów tego kraju na drodze do osiągnięcia trwałej konwergencji gospodarczej.

Podstawę prawną do działania Banca Naţională a României (BNR) stanowi ustawa nr 312 z dnia 28 czerwca 2004 r. o statucie BNR. Ustawa ta weszła w życie z dniem 30 lipca 2004 r. i od tego czasu nie była zmieniana. Jeżeli chodzi o integrację banku centralnego z ESBC w momencie przyjęcia euro, jego niezależność oraz zakaz finansowania ze środków banku centralnego, ustawodawstwo rumuńskie, w szczególności ustawa o statucie BNR, nie jest w pełni zgodne z art. 108 i 109 Traktatu WE oraz ze statutem ESBC/EBC. Niezgodności dotyczą następujących zagadnień: odniesienia do celów ESBC, niezależności instytucjonalnej i osobistej, prawa EBC do pełnienia funkcji opiniodawczej w sprawach należących do jego kompetencji, wspierania sprawnego funkcjonowania systemów płatniczych, roli EBC i Rady UE w dziedzinie statystyki oraz w powoływaniu audytora zewnętrznego.

Średnia roczna inflacja utrzymuje się powyżej wartości referencyjnej od czasu przystąpienia Rumunii do Unii Europejskiej. Średnia stopa inflacji w Rumunii w okresie 12 miesięcy do marca 2008 r. wyniosła 5,9 %, czyli znacznie powyżej wartości odniesienia wynoszącej 3,2 %, i prawdopodobnie jeszcze bardziej oddali się od tej wartości w nadchodzących miesiącach.

Do 2006 r. inflacja w Rumunii stale spadała przez szereg lat, do czego przyczyniło się między innymi umocnienie się leja notowane od 2004 r. Na początku 2007 r. zasadnicza inflacja HICP osiągnęła minimum na poziomie nieco powyżej 4 %, ale następnie znacząco wzrosła, częściowo za sprawą gwałtownego wzrostu cen produktów rolnych, będącego następstwem dotkliwej suszy, która nawiedziła kraj latem 2007 r., oraz wzrostu cen na rynkach światowych. Do przyspieszenia inflacji przyczyniła się także utrzymująca się presja na płace i presja popytowa, podwyżki cen paliw oraz znaczące osłabienie leja zanotowane od drugiej połowy 2007 r. Inflacja HICP wyniosła w 2007 r. średnio 4,9 % i przewiduje się, że w roku 2008 znacząco wzrośnie do średniego poziomu nieco poniżej 8 %, a następnie w 2009 r. wyhamuje wraz z zanikiem impulsu inflacyjnego ze strony wzrostu cen surowców. Stosunkowo niski poziom cen w Rumunii (57 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Rumunia nie spełnia kryterium stabilności cen.

Rumunia nie jest objęta decyzją Rady o istnieniu nadmiernego deficytu. Saldo sektora instytucji rządowych i samorządowych (sektora general government) znacznie się pogorszyło w ostatnich dwóch latach, a deficyt wzrósł z 1,2 % PKB w 2005 r. do 2,5 % PKB w roku 2007. Wskaźniki relacji dochodów i wydatków stopniowo rosły w ostatnich latach. W przedstawionej wiosną 2008 r. prognozie służb Komisji, która oparta jest na założeniu kontynuacji dotychczasowej polityki, przewiduje się, że w 2008 r. saldo sektora general government nieznacznie się pogorszy i deficyt wyniesie nieco poniżej 3 % PKB, a następnie dalej wzrośnie do 3,7 % PKB w roku 2009. Zadłużenie sektora general government zmniejszyło się z 25 % PKB w 2002 r. do 13 % PKB w roku 2007, natomiast na lata 2008 i 2009 przewiduje się jego niewielki wzrost.

Rumunia spełnia kryterium sytuacji budżetowej.

Rumuński lej nie należy do systemu ERM II. Rumunia stosuje mechanizm płynnego kursu walutowego. Od końca 204 r. do początku lipca 2007 r. nastąpiło znaczne umocnienie się kursu wymiany leja wobec euro i innych głównych walut, do czego przyczynił się napływ kapitału zagranicznego oraz pozytywne nastawienie inwestorów. Wraz z początkiem zaburzeń na światowych rynkach finansowych latem 2007 r. rozpoczęło się znaczące osłabienie kursu wymiany leja. W ostatnich latach poziom rezerw oficjalnych wykazywał tendencję zwyżkową i do połowy 2007 r. umacnianiu się waluty towarzyszyło zmniejszanie się różnicy w wysokości stóp procentowych na rynku pieniężnym wobec strefy euro. Wraz z odwróceniem się tendencji zwyżkowej kursu wymiany latem 2007 r. nastąpiło znaczące zwiększenie się różnicy w wysokości trzymiesięcznej stopy procentowej.

Rumunia nie spełnia kryterium kursu walutowego.

Średnie długoterminowe stopy procentowe utrzymują się powyżej wartości referencyjnej od momentu przystąpienia Rumunii do Unii Europejskiej. W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła 7,1 %, czyli powyżej wartości referencyjnej wynoszącej 6,5 %. Po przystąpieniu Rumunii do UE różnice w rentowności obligacji długoterminowych względem strefy euro początkowo zmniejszyła się, lecz w drugiej połowie 2007 r. ponownie wzrosła w następstwie zaburzeń na światowych rynkach finansowych, które doprowadziły do spadku gotowości do podejmowania ryzyka na świecie.

Rumunia nie spełnia kryterium długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. W ostatnich latach gwałtownie wzrósł deficyt obrotów zewnętrznych Rumunii, przede wszystkim za sprawą deficytu wymiany towarowej, gdzie silny popyt krajowy napędza import. Jego wskaźnik wzrósł z 7,5 % PKB w 2004 r. do nieco ponad 13 % PKB w roku 2007. Wzrost deficytu obrotów zewnętrznych jest wprawdzie logicznym następstwem szybkiego nadrabiania zaległości gospodarczych, jednak jego wielkość wyraźnie przekracza poziom, który można uznać za zrównoważony w średniej perspektywie, co oznacza konieczność dokonania z czasem poważnej korekty. Gwałtowne zwiększenie się deficytu obrotów zewnętrznych doprowadziło do znaczącego wzrostu zadłużenia zagranicznego, co w średniej perspektywie oznacza większe koszty finansowania. Do 2006 r. deficyt obrotów zewnętrznych był finansowany głównie napływem bezpośrednich inwestycji zagranicznych, natomiast w roku 2007 wzrosło znaczenie napływu innych inwestycji (w większości związanych z finansowaniem wewnątrz grup bankowych). Proces integracji wymiany handlowej z UE szybko postępuje, ale rumuński eksport koncentruje się raczej w branżach mało zaawansowanych technicznie. Rumuński sektor finansowy jest w znacznym stopniu zintegrowany z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, Komisja jest zdania, że Rumunia nie spełnia warunków przyjęcia euro.

10. Słowacja

W sprawozdaniu z konwergencji za 2006 r. zawarto ocenę zgodności prawa krajowego, która wykazała pewne niezgodności słowackiego ustawodawstwa - w szczególności ustawy o Narodowym Banku Słowacji (NBS) oraz ustawy o ochronie wkładów bankowych i o zmianie niektórych ustaw - z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Niezgodności dotyczyły integracji prawnej z ESBC oraz zakazu finansowania ze środków banku centralnego. W celu usunięcia tych problemów oraz zapewnienia pełnej zgodności prawnej z Traktatem i ze statutem ESBC/EBC ustawa o NBS została zmieniona. Zmieniona ustawa o NBS została przyjęta przez Parlament w dniu 28 listopada 2007 r. i podpisana przez Prezydenta Republiki Słowacji w dniu 14 grudnia 2007 r. Wszystkie niezgodności wskazane w sprawozdaniu za 2006 r. zostały usunięte. Słowackie ustawodawstwo - w szczególności ustawa o Narodowym Banku Słowacji oraz ustawa o ochronie wkładów bankowych i o zmianie niektórych ustaw - jest obecnie w pełni zgodne z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC.

Średnia roczna inflacja na Słowacji utrzymuje się na poziomie odpowiadającym wartości referencyjnej lub poniżej od sierpnia 2007 r. Średnia stopa inflacji w okresie 12 miesięcy do marca 2008 r. wyniosła 2,2 %, czyli znacznie poniżej wartości referencyjnej wynoszącej 3,2 %, i prawdopodobnie utrzyma się poniżej tej wartości w nadchodzących miesiącach, choć różnica będzie się zmniejszać.

W ostatnich latach inflacja HICP na Słowacji utrzymywała się na zmiennym i czasami wysokim poziomie pod wpływem działania czynników zewnętrznych oraz podwyżek cen regulowanych i zmian w podatkach pośrednich. Po skorygowaniu o skutki podwyżek cen regulowanych inflacja bazowa kształtowała się ogólnie rzecz biorąc korzystnie. Inflację powstrzymywało umacnianie się korony słowackiej notowane od 2002 r., zwłaszcza w roku 2007 i na początku 2008, po znacznym umocnieniu się korony w okresie od połowy 2006 r. do wiosny 2007 r. (efektywnie o 14 %).

Umocnienie się kursu korony w połączeniu z niewielkimi podwyżkami regulowanych cen energii i cen paliwa przyczyniło się do spadku rocznej inflacji HICP do historycznego minimum na poziomie 1,2 % latem 2007 r. Następnie w pierwszym kwartale 2008 r. inflacja wzrosła do 3,4 %, przede wszystkim w następstwie gwałtownego wzrostu cen żywności i paliw na rynkach światowych, lecz także wskutek pewnego przyspieszenia cen usług niepodlegających regulacji. Oczekuje się, że czynniki te doprowadzą do dalszego wzrostu inflacji w nadchodzących miesiącach, wskutek czego średnioroczna stopa inflacji wyniesie w 2008 r. 3¾ %. Przewiduje się, że w 2009 r. średnia inflacja spadnie do około 3¼ %. Korzystny efekt bazy na koniec 2008 r., związany z zakładanymi mniejszymi podwyżkami cen surowców oraz z dalszym umacnianiem się kursu korony w pierwszym kwartale 2008 r., powinien z nawiązką skompensować opóźnione skutki podwyżki akcyzy na tytoń i zanikanie dezinflacyjnego wpływu umacniania się korony w latach 2006-2007, przyczyniając się do spadku inflacji pod koniec roku. Zagrożenia dla prognoz inflacyjnych w średniej perspektywie wynikają z zacieśniania się rynku pracy i z dobrej sytuacji koniunkturalnej (z możliwością przyspieszenia wzrostu popytu ze strony gospodarstw domowych oraz wynagrodzeń), a także z możliwości większych podwyżek cen regulowanych. Stosunkowo niski poziom cen na Słowacji (58 % średniej UE w 2006 r.) sugeruje możliwość jego konwergencji w perspektywie długoterminowej.

Trwała konwergencja oznacza, że nieprzekraczanie wartości referencyjnej musi wynikać z czynników fundamentalnych, a nie tymczasowych. W przypadku Słowacji istotnym czynnikiem tymczasowym jest umacnianie się korony przyczyniające się do ograniczenia inflacji. Jednak analiza głównych czynników oraz duży margines względem wartości referencyjnej skłaniają do pozytywnej oceny spełniania kryterium stabilności cen.

Słowacja musi pilnować utrzymania warunków niskiej inflacji i swej korzystnej pozycji konkurencyjnej. W szczególności konieczne jest utrzymanie dyscypliny płac po wyhamowaniu szybkiego wzrostu wydajności związanego z napływem bezpośrednich inwestycji zagranicznych oraz realizacja reform strukturalnych mających na celu poprawę funkcjonowania rynków produktowych, co przynieść powinno wzmocnienie konkurencyjności. Do ograniczenia zagrożeń inflacyjnych przyczynić się powinien także bardziej ambitny kurs polityki fiskalnej. W celu utrzymania inflacji pod kontrolą po ewentualnym przyjęciu euro rząd Słowacji i partnerzy społeczni podpisali na początku 2008 r. deklarację porozumienia społecznego w sprawie przyjęcia i używania euro na Słowacji, która zobowiązuje pracodawców i związki zawodowe do utrzymania wzrostu płac na poziomie odpowiadającym wzrostowi wydajności. Oprócz tego rząd podjął szereg innych zobowiązań politycznych, między innymi do zrównoważenia budżetu sektora instytucji rządowych i samorządowych do 2011 r. oraz do dalszego zacieśnienia kursu polityki fiskalnej w przypadku wystąpienia nieoczekiwanych czynników presji inflacyjnej, a także pakiet środków strukturalnych. Zobowiązania te należy jednak przełożyć na działania.

Słowacja spełnia kryterium stabilności cen.

Słowacja jest obecnie objęta decyzją Rady o istnieniu nadmiernego deficytu (decyzja Rady z dnia 5 lipca 2004 r.). Rada zaleciła Słowacji podjęcie średnioterminowych działań celem trwałego i wiarygodnego zredukowania deficytu budżetowego do poziomu poniżej 3 % PKB do końca 2007 r. Deficyt sektora instytucji rządowych i samorządowych (sektora general government) znacznie zmniejszył się na Słowacji od 2002 r. Zarówno wskaźnik przychodów, jak i wskaźnik wydatków zmniejszały się, lecz ten drugi w szybszym tempie. Wskaźnik deficytu w 2007 r. wyniósł 2,2 % PKB. W przedstawionej wiosną 2008 r. prognozie służb Komisji, która oparta jest na założeniu kontynuacji dotychczasowej polityki, przewiduje się, że w 2008 r. wyniesie on 2,0 % PKB, a następnie w roku 2009 nieznacznie wzrośnie do 2,3 % PKB. Zadłużenie sektora general government od początku dekady znacznie się zmniejszyło i w 2007 r. osiągnęło 29,4 % PKB. Według wiosennej prognozy służb Komisji z 2008 r. zadłużenie sektora general government ma wynieść 29,2 % PKB w 2008 r. i 29,7 % w roku 2009.

Wobec powyższych wyników oraz w świetle prognozy służb Komisji z wiosny 2008 r. Komisja uznaje, że skorygowano nadmierny deficyt oraz osiągnięto wiarygodną i trwałą redukcję deficytu budżetowego do poziomu poniżej 3 % PKB. Komisja zaleca zatem Radzie uchylenie decyzji o istnieniu nadmiernego deficytu na Słowacji (SEC(2008) 572).

Jeżeli Rada zdecyduje się uchylić procedurę nadmiernego deficytu wobec Słowacji, kraj ten spełni kryterium sytuacji budżetowej.

Korona słowacka należy do systemu ERM II od dnia 28 listopada 2005 r., czyli od ponad dwóch lat licząc do dnia przyjęcia niniejszego sprawozdania. Przed przystąpieniem do ERM II Słowacja stosowała mechanizm płynnego kursu walutowego. Po przystąpieniu do systemu ERM II wcześniejsza tendencja wzrostowa korony trwała nadal. Stałe umacnianie się korony zostało przerwane w drugim kwartale 2006 r., gdy nastąpiło jej tymczasowe osłabienie wobec powyborczej niepewności co do perspektyw polityki fiskalnej, połączonej z szerszą presją na waluty krajów Europy Środkowej. Znaczne umocnienie się korony w okresie od czerwca 2006 r. do marca 2007 r. doprowadziło do rewaluacji centralnego parytetu o 8 % ze skutkiem na dzień 19 marca 2007 r. Po tej operacji kurs korony wahał się w granicach od 3 % do 7,3 % powyżej nowego parytetu centralnego aż do stycznia 2008 r., kiedy to w następstwie nowej presji aprecjacyjnej kurs korony wzrósł w marcu i kwietniu do poziomu wynoszącego 8-9 % powyżej parytetu centralnego. W dwuletnim okresie objętym oceną kurs korony słowackiej niemal zawsze znajdował się w górnej części przedziału wahań, a odchylenie od parytetu centralnego wynosiło średnio 5,4 %. Można uznać, że aprecjacja korony w ramach systemu ERM II w okresie objętym oceną była zgodna z czynnikami fundamentalnymi, a korona nie była przedmiotem poważnych napięć.

Słowacja spełnia kryterium kursu walutowego.

W okresie dwunastu miesięcy do marca 2008 r. średnia długoterminowa stopa procentowa wynosiła na Słowacji 4,6 %, czyli poniżej wartości referencyjnej wynoszącej 6,5 %. Średnie długoterminowe stopy procentowe utrzymywały się poniżej wartości referencyjnej od momentu przystąpienia Słowacji do Unii Europejskiej. Różnica względem referencyjnych obligacji długoterminowych w strefie euro zmniejszała się szybko od 2002 r. i praktycznie znikła w kwietniu 2007 r. Tendencja ta była następstwem zmniejszenia się premii za ryzyko w związku z konsolidacją fiskalną i dalekosiężnymi reformami strukturalnymi w latach 2002-2005, a w ostatnich latach - korzystnych perspektyw dotyczących inflacji i związanych z tym obniżek referencyjnych stóp krótkoterminowych. Od połowy 2007 r. ponownie pojawiła się niewielka różnica rzędu 30 punktów bazowych na plus, będąca następstwem znacznego obniżenia długoterminowych stóp procentowych w strefie euro.

Słowacja spełnia kryterium długoterminowych stóp procentowych.

W badaniu uwzględniono również inne czynniki, w tym kształtowanie się bilansu płatniczego oraz integrację rynku produktów i rynku finansowego. W ostatnich latach saldo obrotów zewnętrznych Słowacji ulegało znacznym wahaniom w związku z niestabilnością eksportu, co z kolei było spowodowane nowymi możliwościami produkcyjnymi wynikającymi z nowych inwestycji zagranicznych, zwłaszcza w przemyśle motoryzacyjnym i elektronicznym. Deficyt obrotów zewnętrznych znacznie wzrósł z 0,8 % PKB w 2003 r. do ponad 8 % PKB w latach 2005-2006 wskutek dużej dynamiki spożycia indywidualnego i wzrostu importu związanego z bezpośrednimi inwestycjami zagranicznymi, a następnie spadł do 5,3 % PKB w 2007 r. wraz ze wzrostem eksportu w następstwie uruchomienia nowych mocy produkcyjnych finansowanych bezpośrednimi inwestycjami zagranicznymi. Deficyt obrotów zewnętrznych jest finansowany głównie dużym napływem bezpośrednich inwestycji zagranicznych netto. Słowacka gospodarka jest w dużym stopniu zintegrowana z Unią Europejską. Dotyczy to zwłaszcza wielkości wymiany handlowej z innymi państwami członkowskimi oraz bezpośrednich inwestycji zagranicznych innych państw członkowskich na Słowacji. Poczynione zostały znaczne postępy w kwestii integracji krajowego sektora finansowego z unijnym, głównie dzięki znacznemu udziałowi własności zagranicznej pośredników finansowych.

W świetle oceny zgodności prawnej oraz spełnienia kryteriów konwergencji, a także uwzględniając dodatkowe kryteria, oraz zakładając, że Rada postąpi zgodnie z zaleceniem Komisji i uchyli procedurę nadmiernego deficytu, Komisja jest zdania, że Słowacja spełnia warunki przyjęcia euro.

11. Szwecja

W sprawozdaniu z konwergencji za 2006 r. zawarto ocenę zgodności prawa krajowego, która wykazała pewne niezgodności ustawodawstwa szwedzkiego z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Ustawa o szwedzkim banku centralnym (Sveriges Riksbank) została zmieniona w latach 2006 i 2007, nie usunięto jednak niezgodności wykazanych w sprawozdaniu z konwergencji za 2006 r. Jeśli chodzi o niezależność banku centralnego i jego integrację z ESBC w momencie przyjęcia euro, ustawodawstwo szwedzkie - zwłaszcza ustawa o banku centralnym, ustawa o rządzie (część szwedzkiej konstytucji) oraz ustawa o polityce walutowej - nie jest w pełni zgodne z art. 108 i 109 Traktatu oraz ze statutem ESBC/EBC. Niezgodności dotyczą następujących zagadnień: celów szwedzkiego banku centralnego, wspierania sprawnego funkcjonowania systemów płatniczych, zakazu finansowania ze środków banku centralnego, roli EBC w funkcjonowaniu systemów płatniczych i w dziedzinie współpracy międzynarodowej oraz roli EBC i Rady UE w dziedzinie statystyki i w powoływaniu audytorów zewnętrznych.

Średnia roczna inflacja w Szwecji utrzymuje się poniżej wartości referencyjnej od czasu rozpoczęcia jej monitorowania w grudniu 1996 r. Średnia stopa inflacji w okresie 12 miesięcy do marca 2008 r. wyniosła 2,0 %, czyli znacznie poniżej wartości odniesienia wynoszącej 3,2 %, i prawdopodobnie utrzyma się znacznie poniżej tej wartości w nadchodzących miesiącach.

Inflacja HICP w Szwecji spadała aż do końca 2005 r., ale następnie wzrosła. Spadek inflacji do końca 2005 r. związany był przede wszystkim z dużym wzrostem wydajności, na który nałożył się składnik koniunkturalny, a także ze skutkami dużych inwestycji w informatyzację. Przyczynił się do niego również spadek cen dóbr importowanych w następstwie stopniowego przełożenia się umocnienia korony, które miało miejsce w latach 2002-2004, oraz wzrostu konkurencji międzynarodowej. Notowana od końca 2005 r. tendencja wzrostowa odzwierciedla przede wszystkim wzrost cen ropy naftowej i energii elektrycznej. W końcowych miesiącach 2007 r. do wzrostu inflacji przyczyniły się również ceny żywności, podążające za tendencjami na rynkach światowych. Przewiduje się, że inflacja spadnie z 2,4 % w 2008 r. do około 1,9 % w roku 2009.

Szwecja spełnia kryterium stabilności cen.

Szwecja nie jest objęta decyzją Rady o istnieniu nadmiernego deficytu. W latach 2002-2007 sytuacja budżetowa Szwecji systematycznie się poprawiała, a saldo sektora instytucji rządowych i samorządowych (sektora general government) poprawiło się od deficytu w wysokości około 1 % PKB w 2002 r. do nadwyżki w wysokości 3,5 % w roku 2007, częściowo za sprawą poprawy koniunktury gospodarczej. Wskaźnik dochodów utrzymał się na stałym poziomie wynoszącym około 55 % PKB, natomiast wskaźnik wydatków stopniowo spadł z 56,5 % PKB w 2002 r. do 52,5 % PKB w roku 2007. Wraz z poprawą sytuacji fiskalnej zadłużenie publiczne brutto zmniejszyło się z 52,6 % PKB w 2002 r. do 40,6 % PKB w roku 2007. Przy założeniu kontynuacji dotychczasowej polityki, w przedstawionej wiosną 2008 r. prognozie służb Komisji przewiduje się, że w latach 2008 i 2009 nadwyżka sektora general government zmniejszy się do około 2 % PKB, natomiast wskaźnik zadłużenia będzie nadal spadać, do 32 % PKB w 2009 r.

Szwecja spełnia kryterium sytuacji budżetowej.

Korona szwedzka nie należy do systemu ERM II. Od początku lat dziewięćdziesiątych Szwecja stosuje mechanizm płynnego kursu oraz strategię bezpośredniego celu inflacyjnego. Po nagłym spadku wartości, który nastąpił po zrezygnowaniu ze sztywnego kursu w roku 1992, kurs korony w stosunku do marki niemieckiej, a następnie do euro, ulegał stosunkowo niewielkim zmianom. W dwuletnim okresie objętym oceną kurs korony wynosił od 9 do 9,5 SEK/EUR, średnio ponad 9,2 SEK/EUR.

Szwecja nie spełnia kryterium kursu walutowego.

W marcu 2008 r. dwunastomiesięczna średnia krocząca rentowności szwedzkich dziesięcioletnich obligacji referencyjnych wynosiła 4,2 %, czyli poniżej wartości referencyjnej wynoszącej 6,5 %. W ostatnich latach średnie długoterminowe stopy procentowe utrzymywały się w Szwecji niezmiennie poniżej wartości referencyjnej. Różnica względem długoterminowych stóp procentowych w strefie euro zmniejszyła się stopniowo z około 50 punktów bazowych w 2003 r. do -25 punktów bazowych w połowie roku 2007. Następnie, wraz ze zmniejszaniem się różnicy krótkoterminowych stóp procentowych, ujemna różnica między długoterminowymi stopami procentowymi w Szwecji i w strefie euro zmniejszyła się stopniowo do obecnej wielkości zbliżonej do zera.

Szwecja spełnia kryterium długoterminowych stóp procentowych.