Wykład 7. ŚRODKI TRWAŁE

Rzeczowe aktywa trwałe - to składniki majątku, które utrzymane są w celu wykorzystania ich w procesie produkcyjnym lub przy dostawach towarów i świadczeniu usług, w celu oddania do utrzymania innym podmiotom na podstawie umowy najmu lub w celach administracyjnych, oraz którym towarzyszy oczekiwanie iż będą wykorzystywane przez dłuższy czas niż jeden okres.

Charakteryzują się najmniejszą płynnością.

Jeśli składnik aktywów do wart 3000 to automatycznie dokonujemy jednorazowego odpisu amortyzacyjnego (ujmujemy w koszty zwykłej działalności operacyjnej)

Wg Ustawy o Rachunkowości - Aktywa trwałe - kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości powstałe w wyniku przeszłych zdarzeń, które spowodują wpływ do jednostki korzyści ekonomicznych.

Przyjmując kryterium bilansowe rzeczowe aktywa trwałe dzieli się na:

• Grunty własne w tym prawo do użytkowania wieczystego gruntu, (nie są amortyzowane, wraz z upływem czasu nie zmniejsza się ich wartość. W ramach gruntów można dokonać odpisów aktualizujących- jeśli są przesłanki, że nie przyniesie korzyści ekonomicznych (odpis do PKO))

• Budynki i budowle, także będące odrębną własnością lokale spółdzielcze, własnościowe

• prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

• Urządzenia techniczne i maszyny,

• Środki transportu,

• ulepszenia w środkach trwałych,

• pozostałe środki trwałe (inwentarz żywy)

(w myśl prawa podatkowego: dla samochodów osobowych 5 lat czyli 20%, samochody ciężarowe 4lata czyli 25%:

w myśl prawa bilansowego inaczej)

AMORTYZACJA środków trwałych

Zużycie środków trwałych jest skutkiem ich używania lub upływu czasu. Powodują go następujące czynniki:

• Zużycie fizyczne (poprzez wykorzystywanie środka trwałego, w sposób naturalny maleje ich wartość)

• Zużycie ekonomiczne (rosnący postęp naukowo-techniczny)

• Zużycie prawne (związane z posiadaniem licencji o ograniczonym czaie, wygaśnięcie umów)

Umorzenie - to równowartość zużycia środków trwałych korygująca ich wartość początkową (brutto) do wartości netto.

wartość brutto - umorzenie = wartość netto

Amortyzacja - systematyczne rozłożenie w czasie obciążeń wyniku finansowego wartością aktywów trwałych przez ich ekonomicznie uzasadniony okres.

Wysokość odpisów amortyzacyjnych jest uzależniona od trzech elementów:

• Wartość środka, która podlega amortyzacji,

• Przewidywanego okresu użytkowania bądź przewidywanej wydajności środka, (odpis amort wykonywany metodą bilansową nie może być wyższy niż metodą podatkową)

• Wybranej metody amortyzacji mającej wpływ na wysokość (rozkład) ponoszonych przez jednostkę kosztów z tytułu amortyzacji w poszczególnych latach, w których zaplanowano dany środek umorzyć. (najczęstsza jest metoda liniowa)

Stosowane metody amortyzacji mogą wymagać określenia przez jednostkę:

• Przewidywanego okresu użytkowania środka (metody czasowe)

• Przewidywanej wydajności (metody naturalne)

Metody czasowe obejmują przede wszystkim:

• Metodę liniową - metoda odpisów równomiernych,

• Metody degresywne - metoda odpisów nierównomiernych, (wraz z upływem czasu odpisy ulegają zmniejszeniu)

• Metody progresywne - metoda odpisów nierównomiernych (na początku okresu użytkowania odpis amortyzacyjny jest najniższy a wraz z upływem czasu dokonujemy coraz wyższych odpisów amort)

DO EGZAMINU OPRACOWAĆ WSZYSTKIE METODY AMORTYZACJI Z PODRĘCZNIKA!

W metodzie liniowej przyjmuje się, że środek zużywa się jednakowo w całym okresie użytkowania, stad odpisy amortyzacyjne zawsze mają taką samą wartość.

Amortyzacja obliczana tą metodą bazuje na stopie amortyzacyjnej ustalanej w oparciu o przewidywany okres użytkowania środka

![]()

Sa - stopa procentowa rocznego odpisu zużycia środka trwałego,

t - przewidywany okres użytkowania w latach,

Jeżeli przy ustalania stopy procentowej rocznego odpisu zużycia środka trwałego będzie uwzględniona jego przewidywana wartość końcowa(rezydualna) to:

![]()

P - procent wartości początkowej środka trwałego, jaki będzie przedstawiać jego wartość końcowa

Jednakowe kwoty amortyzacji w metodzie liniowej wynikają z zastosowania w każdym okresie takiej samej stopy amortyzacyjnej i podstawy dokonywania tych odpisów, którą jest wartość początkowa środka trwałego (brutto).

W ujęciu księgowym odpisy amortyzacyjne ustalane są z reguły za okresy miesięczne, stąd:

![]()

Am - miesięczna kwota amortyzacji

Wp - wartość początkowa środka trwałego

( x 12 bo interesuje nas amortyzacja miesięczna)

Przewidując wartość rezydualną środka trwałego, można nie uwzględniać jej przy obliczaniu rocznej stopy procentowej amortyzacji, natomiast pomniejszyć o nią wartość początkową środka trwałego:

![]()

Wr - wartość rezydualna środka trwałego

Sa - stopa roczna amortyzacji nie uwzględniająca wartości rezydualnej

Przykład 1:

Jednostka przyjęła do użytkowania środek trwały o wartości początkowej 72 000. Planowany okres użytkowania wynosi 5 lat, wartości rezydualnej nie przewiduje się.

Rozwiązanie:

W pierwszej kolejności ustala się roczną stopę amortyzacji.

![]()

Na tej podstawie można obliczyć amortyzację za okres roku i miesiąca:

![]()

(roczna)

![]()

(miesięczna)

Przebieg amortyzacji:

Rok |

Roczna kwota amortyzacji |

Skumulowane umorzenie na koniec roku |

Wartość netto na koniec roku |

Pierwszy |

14 400 |

14 400 |

57 600 |

Drugi |

14 400 |

28 800 |

43 200 |

Trzeci |

14 400 |

43 200 |

28 800 |

Czwarty |

14 400 |

57 600 |

14 400 |

Piąty |

14 400 |

72 000 |

0 |

Przykład 2:

Ustalenie amortyzacji metodą liniową

Jednostka gospodarcza posiada środek trwały o wartości początkowej 200 000 zł i przewidywalnej wartości rezydualnej 40 000zł(stanowi ona 20% wartości początkowej). Okres ekonomicznej użyteczności ustalono na 4 lata.

Zamortyzować środek trwały metodą liniową.

Rozwiązanie:

Wariant 1. Ustalenie stawki amortyzacji z uwzględnieniem wartości rezydualnej

![]()

Rok |

Podstawa amortyzacji |

Stawka amortyzacji |

Kwota amortyzacji |

Umorzenie narastająco |

Wartość netto na koniec roku |

[1] |

[2] |

[3] |

[4]=[2]*[3] |

[5] |

[6] |

Pierwszy |

200 000 |

20% |

40 000 |

40 000 |

160 000 |

Drugi |

200 000 |

20% |

40 000 |

80 000 |

120 000 |

Trzeci |

200 000 |

20% |

40 000 |

120 000 |

80 000 |

Czwarty |

200 000 |

20% |

40 000 |

160 000 |

40 000 |

Wartość netto środka na koniec okresu amortyzowania równa jest założonej wartości rezydualnej

Wariant 2. Ustalanie stawki amortyzacji bez uwzględnienia wartości rezydualnej

![]()

W tym przypadku wartość rezydualna skoryguje wartość początkową podlegającą amortyzacji. 200 000 - wart rezydualna = 160 000

Rok |

Podstawa amortyzacji |

Stawka amortyzacji |

Kwota amortyzacji |

Umorzenie narastająco |

Wartość netto na koniec roku |

[1] |

[2] |

[3] |

[4]=[2]*[3] |

[5] |

[6] |

Pierwszy |

160 000 |

25% |

40 000 |

40 000 |

160 000 |

Drugi |

160 000 |

25% |

40 000 |

80 000 |

120 000 |

Trzeci |

160 000 |

25% |

40 000 |

120 000 |

80 000 |

Czwarty |

160 000 |

25% |

40 000 |

160 000 |

40 000 |

Wartość netto na koniec roku obliczana jest przez odjęcie od wartości początkowej(200 000) dotychczasowego umorzenia.

Istotą metod DEGRESYWNYCH jest nierównomierny, malejący w czasie rozkład kosztów ponoszonych przez jednostkę gospodarczą z tytułu amortyzacji, innymi słowy zastosowanie tych metod prowadzi do uzyskania zmniejszających się co rok kwot amortyzacji. Metody degresywne opierają się na założeniu, że wraz z upływem czasu przydatność środka trwałego maleje zarówno ze względu na zużycie fizyczne i pogorszenie się cech użytkowych, jak i ze względów związanych z postępem technicznym.

(nakłady na samochód osobowy im starszy tym więcej trzeba do niego dokładać, maleje wartość użytkowa)

Jako przykłady amortyzacji degresywnej wymienia się zwykle:

• Metodę malejącego salda

• Metodę sumy cyfr rocznych

Metoda malejącego salda - określana również jako metoda amortyzacji przyspieszonej podwójnej - bazuje na zwielokrotnionej stawce amortyzacji liniowej. Tak powiększoną stawką amortyzacyjną ustala się odpisy za poszczególne lata użytkowanie środka, obliczane od jego wartości netto.

![]()

(Sa - tam ma być) Wn- wartość netto środka trwałego, Sa - środek podwyższający)

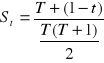

W metodzie sumy cyfr rocznych malejącą wartość odpisów amortyzacyjnych uzyskuje się przez mnożenie zmiennej dla każdego roku stawki amortyzacji i stałej podstawy amortyzowania, którą jest wartość początkowa skorygowana o wartość rezydualną.

Stawka dla każdego roku:

St - stawka amortyzacyjna dla roku t

T- okres amortyzacji w latach

t - okres dla którego obliczana jest stawka amortyzacji,

W przypadku metody PROGRESYWNEJ kwoty rocznych odpisów amortyzacyjnych w kolejnych latach użytkowania środka trwałego wykazują charakter rosnący. Metody te stosowane są zazwyczaj jako odwrotności metod degresywnych (np. stawki amortyzacyjne ustalone metodą sumy cyfr rocznych stosuje się w odwrotnej kolejności).

Na innych założeniach bazuje kolejna metoda amortyzacji środków trwałych a mianowicie metoda naturalna.

Amortyzacja roczna jest obliczana metodą naturalną w następujący sposób:

![]()

![]()

Wp - wartość początkowa

Wr - wartość rezydualna

M - przewidywana łączna liczba godzin pracy środka lub łączna ilość jednostek produkcji wykonana przy użyciu danego środka

m - liczba godzin pracy lub ilość jednostek wytworzonych w danym roku

Przykład 3:

Ustalenie wartości początkowej środka trwałego w przypadku finansowania otrzymaną dotacją.

Jednostka nabyła i wprowadziła do użytkowania środek trwały o wartości początkowej 500 000. Na zakup tego środka otrzymała na rachunek bankowy dotację w wysokości 400 000.

Operacja |

Kwota |

Dt |

kwota |

ct |

Uwagi |

Zakup środka |

500 000 |

„Środki trwałe” |

500 000 |

„Rozrachunki z dostawcami” |

Kwota zaliczana do kosztów poprzez odpisy amortyzacyjne |

Otrzymanie dotacji |

400 000 |

„Rachunek bieżący” |

400 000 |

„Rozliczenie Międzyokresowe Przychodów” |

Kwota rozliczana w czasie do wyniku finansowego (równolegle do amortyzacji) |

Wartośc początkowa środka trwałego może ulec zwiększeniu na skutek:

-ulepszenia

-aktualizacji wyceny

Zgodnie z art.31 ust.2 UoR wartość początkową środka trwałego mogą zwiększyć koszty jego ulepszenia polegającego na przebudowie, rozbudowie, modernizacji lub rekonstrukcji. Ulepszenie środka ma swój wyraz w podwyższeniu jego wartości użytkowej wyrażonej dłuższym okresem użytkowania, większą zdolnością wytwórczą, lepszą jakością produktów uzyskiwanych przy pomocy ulepszonego środka czy niższymi kosztami jego eksploatacji.

Przykład 4.

Aktualizacja wyceny środków trwałych.

Założenia:

Środek trwały o wartości początkowej 450 000 i dotychczasowym umorzeniu 225 000 przeszacowano wskaźnikiem 1.8.

|

Przed przeszacowaniem |

wskaźnik |

Po przeszacowaniu |

Różnica z przeszacowania (do zaksięgowania) |

|

1 |

2 |

3=1*2 |

4= 3 - 1 |

Wart początkowa |

450 000 |

1.8 |

810 000 |

330 000 |

umorzenie |

225 000 |

1.8 |

405 000 |

180 000 |

Tworzymy kapitał z aktualizacji wyceny, podnosimy wartość umorzenia

Umorzenie śr trwałych ct 180 000

180 000 powoduje zmniejszenie kapitału z aktualizacji wyceny Dt

Wykład 8. EWIDENCJA ŚRODKÓW TRWAŁYCH

DOKUMENTY OBROTU ŚRODKAMI TRWAŁYMI

SYMBOL DOKUMENTU |

NAZWA DOKUMENTU |

ISTOTA DOKUMENTU |

OT |

przyjęcie środka trwałego |

służy do udokumentowania przychodu nowych środków trwałych pochodzących z zakupu lub powstałych na skutek wytworzenia we własnym zakresie oraz do udokumentowania przychodu zakupionych używanych środków trwałych |

PT |

protokół zdawczo odbiorczy środka trwałego |

wykorzystywany do potwierdzenia przyjęcia lub nieodpłatnego przekazania środka trwałego |

LT |

likwidacja środka trwałego |

wystawiany w przypadku przeznaczenia środka trwałego do likwidacji, wycofania środka z użytkowania na skutek całkowitego umorzenia oraz sprzedaży środka trwałego |

Dowodu Pz nie stosuje się w przypadku przyjęcia środka trwałego, musi być OT

Jeżeli śr trwały został przyjęty nieodpłatnie to dokument PT

konto „rozliczenie zakupu pozostałych zasobów”

EWIDENCJA POZABILANSOWA ŚRODKÓW TRWAŁYCH

KONTO |

ZAKRES EWIDENCJI |

Środki trwałe w likwidacji |

służy do ewidencji wartości początkowej środków trwałych postawionych w stan likwidacji na skutek zużycia, zniszczenia czy utraty przydatności gospodarczej. Środek trwały jest przedmiotem ewidencji na tym koncie do czasu fizycznego zakończenia likwidacji. (dłuższy proces likwidacji) |

Środki trwałe dzierżawione (w tym środki trwałe przejęte w leasing) |

Wykorzystywane do ewidencji tych składników majątkowych , które nie spełniają kryteriów pozwalających na zaliczenie ich do środków trwałych jednostki (nie spełniony warunek kontroli). Będą tutaj księgowane środki trwałe używane w oparciu o umowy leasingu operacyjnego (ewidencja u korzystającego) |

Środki trwałe przekazane w leasing |

Ujmuje wartość tych środków , które oddane zostały do odpłatnego użytkowania na mocy umowy leasingu finansowego (konto funkcjonuje u finansującego),

|

Grunty otrzymane w wieczyste użytkowanie |

Wykorzystywane do ujęcia wartości gruntu otrzymanego do wieczystego użytkowania, na mocy stosownej decyzji |

Zmiany ilościowo - wartościowe w stanie środków trwałych mogą być spowodowane następującymi operacjami gospodarczymi:

1. W zakresie zwiększeń będą to:

• zakup

• wytworzenie we własnym zakresie

• nieodpłatne otrzymanie (ODNOSIMY NA PKO)

• otrzymanie w formie aportu (składniki rzeczowe to aport)

• ujawnienie nadwyżki (dokonanie inwentaryzacji)

• użytkowanie w oparciu o umowę leasingu

2. W zakresie zmniejszeń wyróżnić można:

• sprzedaż

• likwidację

• nieodpłatne przekazanie (należy naliczyć podatek VAT od wart rynkowej)

• przekazanie w formie aportu (otrzymamy w zamian DAF)

• ujawniony niedobór

• przekazanie w leasing

Zmiany o charakterze wartościowym powodujące wzrost wartości środków trwałych to:

• ulepszenie

• aktualizacja wyceny (narzucona jednostce gospodarczej)

Z kolei zmniejszenie wartości początkowej środka spowodowane może być:

• umorzeniem

• trwałą utratą wartości (odpisy z tytułu trwałej utraty wartości)

• aktualizacją wyceny (sprawozdanie finansowe wg MSSRF)

ZAKUP ŚRODKÓW TRWAŁYCH:

Ewidencja zwiększeń ilościowo-wartościowych w stanie środków trwałych

Rozrachunki z dostawcami |

|

Rozliczenie zakupu pozostałych Zasobów |

|

Rozliczenie naliczonego podatku VAT |

|||

|

|

1

|

|

|

1 b

|

|

|

|

|

|

|

|

Środki trwałe |

||

Pozostałe przychody operacyjne |

|

|

|

1 a

|

|

|

|

|

|

Rozliczenia międzyokresowe Przychodów |

2 |

|

|

||

|

|

2 a

|

|

|

|

|

|

Kapitał podstawowy |

|

|

3

4

|

|

|

|

|

|

|

|

|

|

|

|

|

Rozliczenie nadwyżek |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Objaśnienia:

Faktura za zakupiony środek trwały (łącznie z VAT)

Przyjęcie środka do użytkowania wg ceny zakupu równej cenie nabycia,

Przeksięgowanie VAT- u naliczonego do rozliczenia z Urzędem Skarbowym

Przyjęcie do użytkowania środka trwałego otrzymanego nieodpłatnie (UoR, art. 41 ust.2)

Rozliczenie przychodów z tytułu otrzymanej darowizny środka trwałego równolegle do odpisów amortyzacyjnych

Otrzymanie środka trwałego w formie aportu

Ujawniona nadwyżka środka trwałego

Najmniejsza jednostka ujmowana w ewidencji analitycznej określana jest jako obiekt inwentarzowy. Jest to pojedynczy środek trwały lub zespół środków trwałych stanowiących całość pod względem rzeczowym, spełniający określone funkcje. Obiektem takim może być np. budynek, maszyna, środek transportu lub też zespół maszyn i urządzeń, konstrukcyjnie ze sobą powiązanych.

Księgę inwentarzową- można prowadzić łącznie dla wszystkich środków lub odrębnie dla pozostałych ich grup rodzajowych.

Zasady ujęcia operacji gospodarczych, które powodują zwiększenie ilościowo-wartościowe w stanie środków trwałych.

SPRZEDAŻ ŚRODKA TRWAŁEGO:

Księgowe ujęcie procesu sprzedaży środka trwałego

Środki trwałe |

|

Umorzenie środków trwałych |

|

Pozostałe przychody operacyjne |

|

Rozrachunki z odbiorcami |

||||

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

Pozostałe koszty operacyjne |

|

Rozliczenie należnego podatku VAT |

|

|

|

||

|

|

2

|

|

|

|

|

|

3b |

|

|

Objaśnienia:

Przeniesienie dotychczasowego umorzenia środka trwałego

Przeniesienie wartości netto sprzedawanego środka

Faktura za sprzedany środek trwały

przychód ze sprzedaży

VAT należny

razem

LIKWIDACJA ŚRODKA TRWAŁEGO:

Księgowanie związane z likwidacją środka trwałego w związku z utratą przydatności gospodarczej

Środki trwałe |

|

Umorzenie środków trwałych |

|

|

|

||

|

|

2

|

|

|

|

|

|

|

|

|

|

|

|

Pozostałe koszty operacyjne |

|

|

|

|

|

3

|

|

|

|

Rozrachunki z dostawcami |

|

Rozliczenie zakupu usług |

|

|

|

||

|

|

4

|

|

|

4a

|

|

|

|

|

|

|

|

|

Rozliczenie naliczonego podatku VAT |

|

|

|

|

|

|

4b

|

|

|

|

|

|

Pozostałe przychody operacyjne |

|

Różne konta np. Materiały |

||

|

|

|

|

|

5

|

|

|

Ewidencja pozabilansowa

Środki trwałe w likwidacji |

|

|

|

Postawienie środka w stan likwidacji (wg wartości początkowej brutto)

Przeksięgowanie dotychczasowego umorzenia (oraz ewentualnie odpisów aktualizujących)

Przeksięgowanie wartości netto likwidowanego środka

Faktura za likwidację środka

wartość netto usługi

VAT naliczony w fakturze

razem

Odzyski z likwidacji środka trwałego

Zakończenie likwidacji, wyksięgowanie wartości środka z ewidencji pozabilansowej

Przyczyny likwidacji środka trwałego mogą być następujące:

utrata przydatności gospodarczej

zdarzenie losowe

budowa nowego środka, w miejsce likwidowanego

PRZEKAZANIE DAROWIZNY ŚRODKA TRWAŁEGO

Kolejnym powodem zmniejszenia stanu środków trwałych może być przekazana darowizna

Środki trwałe |

|

Umorzenie środków trwałych |

|

||

Sp.

|

|

1

|

|

Sp.

|

|

|

|

|

Pozostałe koszty operacyjne |

|

|

|

|

2

|

|

|

|

Rozliczenie należnego podatku VAT |

|

|

|

|

|

|

|

3

|

|

|

|

Objaśnienia do schematu:

Przeniesienie dotychczasowego umorzenia przekazywanego środka trwałego

Przeksięgowanie wartości netto przekazanej darowizny

Zaksięgowanie należnego VAT z tytułu darowizny

Przekazanie środka trwałego w formie aportu powodowało będzie księgowania zarówno wycenione w jego wartości netto jak i według umowy spółki określającej wartość uzyskanych w zamian akcji lub udziałów.

To są 2 etapy:

ETAP I - OPERACJE 1,2

ETAP II - OPERACJA 3

Środki trwałe |

|

Umorzenie środków trwałych |

|

||

Sp.

|

|

1

|

|

Sp.

|

|

|

|

|

Pozostałe koszty operacyjne |

|

|

|

|

2

|

|

|

|

Pozostałe przychody operacyjne |

|

Długoterminowe aktywa finansowe |

|

||

|

|

3

|

|

|

|

Objaśnienia do schematu:

Przeniesienie dotychczasowego umorzenia środka trwałego

Przeniesienie wartości netto przekazanego środka

Otrzymanie akcji lub udziałów za przekazany środek, wycenionych wg umowy spółki

Ewidencja NIEDOBORÓW w zakresie środków trwałych przebiegała będzie zwykle w dwóch etapach.

Po pierwsze zaksięgowany zostanie fakt stwierdzenia niedoboru,

po drugie wnioski komisji inwentaryzacyjnej w sprawie jego rozliczenia.

Środki trwałe |

|

Umorzenie środków trwałych |

|

|

|

||

Sp. |

|

1

|

|

Sp. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rozliczenie niedoborów |

|

Pozostałe koszty operacyjne |

||

|

|

2

|

|

|

3

|

|

|

|

|

|

|

|

|

Straty nadzwyczajne |

|

|

|

|

|

|

4

|

|

|

|

|

|

|

|

|

Inne rozrachunki z pracownikami |

|

|

|

|

|

|

5

|

|

|

Objaśnienia do schematu:

Przeksięgowanie dotychczasowego umorzenia środków trwałych stanowiącego niedobór

Przeniesienie wartości netto do ustalenia przyczyn i sposobu rozliczenia niedoboru

Rozliczenie niedoboru niezawinionego

Rozliczenie niedoboru spowodowanego szkodami losowymi, trudnymi do przewidzenia

Rozliczenie niedoboru zawinionego przez pracownika

11

Wyszukiwarka

Podobne podstrony:

Rynek finansowy - wykład, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Rynek finansowy L.

RACHUNKOWOŚĆ wyklad 1 i 2, UE rond Fir, Fir Rond UE, 2 rok, Rachunkowośc Finansowa - Maćkowiak

Rachunkowość Finansowa wykład 3 i 4, UE rond Fir, Fir Rond UE, 2 rok, Rachunkowośc Finansowa - Maćko

Rachunkowość finansowa wykład 5 i 6, UE rond Fir, Fir Rond UE, 2 rok, Rachunkowośc Finansowa - Maćko

ZAOCZNI!, UE rond Fir, Fir Rond UE, 2 rok, Rachunkowośc Finansowa - Maćkowiak, zebrane egzaminy maćk

FINANSE WYKŁADY, UE rond Fir, Fir Rond UE, 1rok, finanse-STASZEL-OGRODNIK

Finanse międzynarodowe wykład 3, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe

rachuna, UE rond Fir, Fir Rond UE, 2 rok, Rachunkowośc Finansowa - Maćkowiak, zebrane egzaminy maćko

Wykład6, UE rond Fir, Fir Rond UE, 1rok, Rachunkowość - Maćkowiak

Finanse międzynarodowe wykład 2, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe

Rachunek Wyników WYKŁAD 4, UE rond Fir, Fir Rond UE, 2 rok, Rachunek Wyników - TKOCZ-WOLNY

Finanse międzynarodowe wykład 1, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe

rachuna2, UE rond Fir, Fir Rond UE, 2 rok, Rachunkowośc Finansowa - Maćkowiak, zebrane egzaminy maćk

Egzamin poprawka 3, UE rond Fir, Fir Rond UE, 2 rok, Rachunkowośc Finansowa - Maćkowiak

finanse międzynarodwe wykład 11, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe

więcej podobnych podstron