Finansowanie przedsiębiorstw

Zasilanie zewnętrzne i wewnętrzne

Kapitał potrzebny do finansowania działalności bieżącej i rozwojowej przedsiębiorstwa pochodzi z różnych źródeł i dopływa w różnej formie.

Wyróżniamy źródła zewnętrzne i wewnętrzne lub inaczej finansowanie zewnętrzne i wewnętrzne.

Finansowanie zewnętrzne

obejmuje kapitał pieniężny i rzeczowy, jaki dopływa do przedsiębiorstwa od podmiotów w zróżnicowanej formie, z wyłączeniem strumienia pieniężnego z tytułu sprzedaży wyrobów towarów lub świadczenia usług.

Finansowanie zewnętrzne można podzielić na:

- zewnętrzne własne i

- zewnętrzne obce.

Finansowanie zewnętrzne własne

Uzyskiwanie kapitału ze źródeł zewnętrznych własnych następuje w różnej postaci w zależności od formy prawnej przedsiębiorstwa.

Kapitał dopływa do przedsiębiorstw m.in.:

- w postaci wkładów,

- udziałów,

- z tytułu sprzedaży akcji z pierwszej i kolejnych emisji,

- dotacji,

- wpłaty wpisowego.

Ważną cechą finansowania zewnętrznego własnego jest to, że uzyskany kapitał pieniężny lub rzeczowy pozostaje do dyspozycji przedsiębiorstwa przeważnie na czas nieokreślony. Konsekwencją bezterminowego angażowania kapitału jest powstanie stosunków własnościowych, z których wynika prawo do udziału w podziale zysku lub czasem obowiązek uczestniczenia w pokrywaniu strat przedsiębiorstwa. Ponadto uzyskany kapitał ze źródeł zewnętrznych własnych stanowi, z reguły, bazę gwarancyjną dla wierzycieli.

Finansowanie zewnętrzne obce

Finansowanie zewnętrzne obce obejmuje wiele form zasilania przedsiębiorstwa w kapitał. Dopływ tego kapitału następuje :

- przez rynek finansowy i jego segmenty,

- przez rynek towarowy,

- w drodze szczególnych form finansowania.

Podstawową cechą finansowania zewnętrznego obcego jest to, że kapitał jest odstępowany przedsiębiorstwom na czas określony i w uzgodnionym terminie podlega zwrotowi. W tym przypadku powstają stosunki dłużnicze. Istotną cechą tego finansowania jest także i to, że od pożyczonego kapitału należy, z reguły, płacić odsetki. Kapitał obcy może być w części utracony w wyniku strat, gdy dla ich pokrycia kapitał własny okaże się nie wystarczający.

Finansowanie wewnętrzne

polega w szczególności na uzyskiwaniu środków finansowych przez :

- przekształcenia majątkowe i

- przez gromadzenie (kształtowanie) kapitału.

Poszczególne sposoby mają różny wpływ na finansowanie działalności bieżącej i rozwojowej przedsiębiorstwa.

Przemiany majątkowe bezpośrednio oddziałują na kształtowanie płynności finansowej, a w konsekwencji na finansowanie działalności operacyjnej oraz, pośrednio, na finansowanie działalności rozwojowej.

Zasilanie wewnętrzne w środki finansowe następuje głównie w wyniku realizacji przychodów ze sprzedaży wyrobów lub usług. Chociaż środki te napływają z zewnątrz do przedsiębiorstwa, nie można ich zaliczyć do finansowania zewnętrznego. Mamy tu bowiem do czynienia z zamianą formy rzeczowej w formę pieniężną, charakterystyczną dla ruchu okrężnego środków w przedsiębiorstwie.

Drugim, ważnym źródłem finansowania wewnętrznego, a zarazem specyficznej transformacji majątku jest fundusz amortyzacji i stosowany mechanizm jego naliczania.

Przedsiębiorstwo może także uzyskać środki pieniężne, sprzedając te składniki majątku, które nie mają wpływu na jego zdolności produkcyjne i ogólne prawidłowe funkcjonowanie.

Podobne skutki na proces finansowania wywierają podejmowane w przedsiębiorstwie działania racjonalizatorskie, prowadzące do skrócenia czasu trwania ruchu okrężnego środków. Powinny one prowadzić do jak najszybszego odzyskania środków pieniężnych zaangażowanych w surowce, materiały, półfabrykaty i wyroby gotowe.

Przekształcenia te poprawiają jedynie strukturę majątku, ale nie wpływają na jego wzrost. Jak już zaznaczono, ich głównym celem jest odzyskanie środków, które mogą być przeznaczone na zakup innych składników majątku lub wpłynąć na poprawę płynności finansowej.

Kształtowanie majątku

Jeżeli sprzedaż zapewnia zysk i nie jest on w całości przejmowany przez budżet i właścicieli, to zysk jest czynnikiem wzrostu majątku i kapitału przedsiębiorstwa. Oznacza to równocześnie, że źródłem finansowania wewnętrznego jest zatrzymany zysk. Takim źródłem mogą być także tworzone w przedsiębiorstwie rezerwy długookresowe, np. fundusz emerytalny.

Składki naliczane na fundusz emerytalny przynoszą przedsiębiorstwu podwójną korzyść. Po pierwsze, składki są traktowane jako koszty uzyskania przychodów i wpływają na obniżenie podstawy opodatkowania. Po drugie, naliczone składniki pozostają w dyspozycji przedsiębiorstwa przez okres zatrudnienia pracownika.

Zgromadzone środki na tym funduszu stanowią jednocześnie zobowiązanie przedsiębiorstwa wobec pracownika. Ponieważ nie są one na bieżąco wypłacane, to przedsiębiorstwo do czasu wypłaty emerytury może je traktować jako dodatkowe źródło finansowania.

W zależności od tego, czy przedsiębiorstwo zalicza w ciężar kosztów długookresowe rezerwy (fundusz emerytalny lub inny dozwolony przepisami), mówimy o finansowaniu wyłącznie z zysku i funduszu amortyzacji lub z zysku, amortyzacji i rezerw długookresowych.

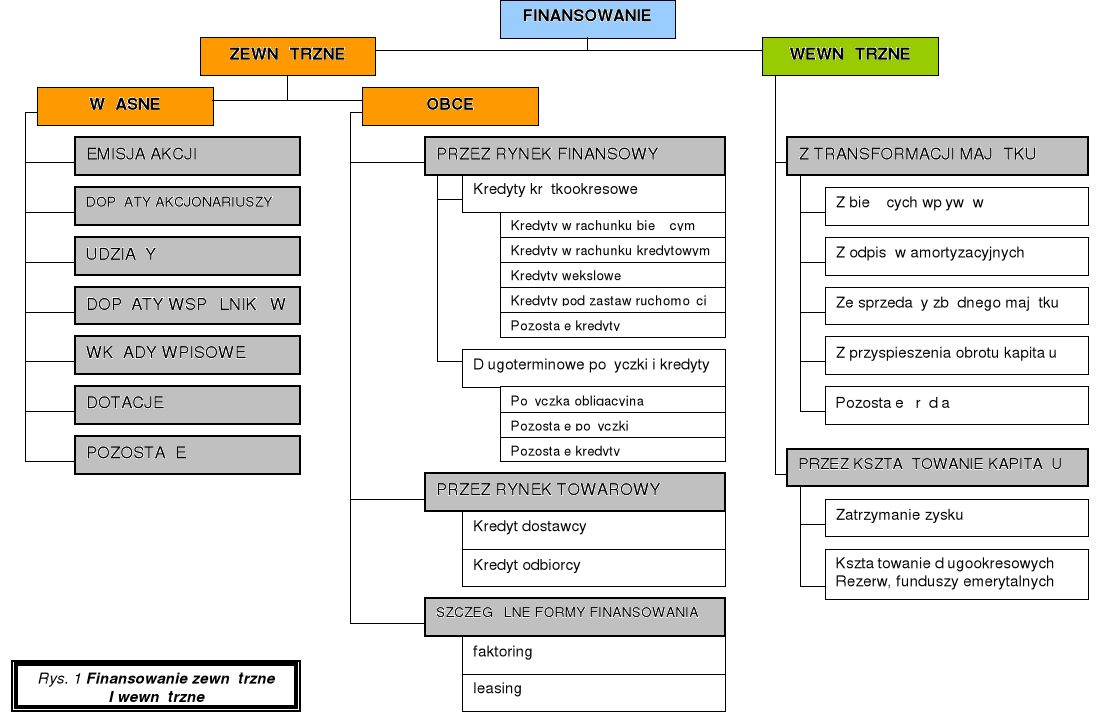

Podział źródeł finansowania na zewnętrzne i wewnętrzne z wyszczególnieniem najważniejszych form zasilania zaprezentowano na rysunku 1.

Istotny jest także podział finansowania, a w konsekwencji kapitału na własny i obcy.

Kapitał własny jest pozyskiwany w różnej formie ze źródeł zewnętrznych własnych (rysunek 1) oraz w wyniku przekształcenia majątku i kształtowania kapitału.

Kapitał obcy natomiast jest gromadzony w wyniku korzystania przez przedsiębiorstwa z form finansowania zewnętrznego obcego oraz tworzenia funduszy długookresowych, takich jak pracownicze fundusze emerytalne.

Do finansowania własnego (kapitału własnego), nie zalicza się wszystkich źródeł finansowania wewnętrznego.

Jako obce źródło finansowania należy traktować fundusze emerytalne, ponieważ stanowią one zobowiązanie wobec pracowników przedsiębiorstwa. W związku z tym kapitał pozyskiwany ze źródeł finansowania zewnętrznego własnego będzie różny od kapitału własnego wyodrębnionego według sytuacji prawnej dawcy kapitału. Ten ostatni jest pojęciem szerszym od kapitału dostarczanego ze źródeł zewnętrznych własnych, w szczególności o takie składniki finansowania wewnętrznego, jak zysk zatrzymany i fundusz amortyzacji. Również pojęciem szerszym jest kapitał obcy w porównaniu z kapitałem gromadzonym wyłącznie ze źródeł finansowania zewnętrznego obcego. Do kapitału obcego należy bowiem zaliczyć fundusze emerytalne stanowiące zobowiązanie przedsiębiorstwa wobec pracowników.

II. Struktura kapitału, cechy i funkcje kapitału własnego i obcego

Źródła pozyskiwania kapitału.

Warunkiem realizacji czy to pojedynczego projektu inwestycyjnego, czy też całego programu rozwoju firmy jest zgromadzenie odpowiedniego kapitału. Możliwości inwestycyjne przedsiębiorstwa zależą zatem od wartości kapitału. Możliwości inwestycyjne przedsiębiorstwa zależą zatem od wartości kapitału, którym może ono dysponować oraz od kosztów tego kapitału. Stąd konieczne jest przede wszystkim określenie potencjalnych źródeł pozyskania kapitału inwestycyjnego. Źródła te dzieli się zazwyczaj na własne i obce.

Kapitał własny, służący finansowaniu rozwoju przedsiębiorstw już funkcjonujących, pochodzić może przede wszystkim z zysków zatrzymanych. Firma dążąca do utrzymania lub wzmocnienia swojej pozycji na rynku wykorzystuje w celach inwestycyjnych całość lub część wypracowanych zysków, nie wypłacając ich właścicielom kapitału. Godzą się oni na reinwestowanie zysków, gdyż oczekują, że rozwój firmy podniesie jej wartość.

Źródłem kapitału własnego może być również pozyskanie dodatkowego kapitału od dotychczasowych bądź nowych właścicieli. W zależności od formy organizacyjno -prawnej, sposób gromadzenia kapitału będzie różny.

W spółkach osobowych kapitał własny będzie pochodził z wkładów właścicieli. W przypadku spółek już funkcjonujących, kapitał ten może pochodzić zarówno z powiększenia wkładów przez dotychczasowych wspólników, jak też z poszerzenia grona współwłaścicieli wnoszących własne wkłady. Zwiększenie liczby wspólników prowadzi jednak do zmiany struktury własności spółki i może utrudnić procesy podejmowania decyzji.

Pozyskanie kapitału własnego w spółkach z ograniczoną odpowiedzialnością następuje w drodze sprzedaży udziałów wspólnikom. Suma wszystkich udziałów odzwierciedla wartość kapitału zakładowego i jest określona w umowie spółki. Spółki z ograniczoną odpowiedzialnością mogą pozyskać dodatkowy kapitał własny poprzez podwyższenie kapitału zakładowego i sprzedaż udziałów dotychczasowym lub nowym udziałowcom. Podwyższenie kapitału zakładowego wymaga zazwyczaj zmiany umowy spółki i podlega każdorazowo wpisowi do rejestru handlowego.

Najbardziej rozwiniętą formą spółki jest spółka akcyjna. Podwyższenie jej kapitału własnego odbywa się drogą emisji sprzedaży nowych akcji. Emisja akcji, niezależnie od tego czy przeprowadzana jest bezpośrednio przez spółkę, czy za pośrednictwem wyspecjalizowanych instytucji, pociąga za sobą określone koszty. Zwiększenie liczby akcji spółki może również wiązać się z pewnym ryzykiem. Wzrost podaży akcji na giełdzie może spowodować spadek ich kursu i zmniejszyć wartość kapitału pozyskanego drogą nowej emisji. Ponadto sprzedaż nowych akcji zmienia niejednokrotnie strukturę akcjonariuszy. Może mieć to wpływ na wielkość pakietu kontrolnego, dającego prawo decydowania o lasach firmy. Podobnie, jak w przypadku spółki z o.o., podwyższenie kapitału zakładowego w spółce akcyjnej podlega wpisowi do rejestru handlowego.

Program rozwoju przedsiębiorstwa może być również finansowany przy wykorzystaniu kapitału obcego. Najczęstszym źródłem tego kapitału są długoterminowe kredyty bankowe, pożyczki udzielane przez różnego rodzaju instytucje finansowe oraz pożyczki obligacyjne. Kapitał obcy, wraz z należnym od niego procentem, podlega zwrotowi w terminie i na warunkach określonych przez umowę kredytową. Zakup obligacji przedsiębiorstwa oznacza natomiast zgodę kupującego na warunki spłaty zaproponowane przez emitenta.

W gospodarce polskiej, przy powstających dopiero instytucjach finansowych, takich jak kasy oszczędnościowe, towarzystwa ubezpieczeniowe, towarzystwa wzajemnej asekuracji, fundusze powiernicze itp., podstawowym źródłem kapitału obcego są kredyty bankowe. Inwestorzy mogą korzystać z kredytów długoterminowych udzielanych przez różne banki na zasadach komercyjnych. Banki dążą przy tym do zagwarantowania zwrotu kredytów stosując różnego rodzaju formy zabezpieczeń (np. gwarancje kredytowe, zastaw majątku itp. ).

Innym źródłem kapitału obcego może być emisja i sprzedaż obligacji przedsiębiorstwa. W gospodarce rynkowej obligacja jest formą długookresowego finansowania dużych przedsiębiorstw. Emisja obligacji poszerza znacznie zakres potencjalnych pożyczkodawców. Zainteresowane jej nabyciem mogą być zarówno instytucje finansowe i banki, jak też inne przedsiębiorstwa lub prywatni inwestorzy. Stwarza to przedsiębiorstwu - emitentowi szansę zgromadzenia dodatkowego kapitału, niejednokrotnie niemożliwego do uzyskania drogą kredytu bankowego.

W przypadku realizacji dużych inwestycji istnieje również możliwość uzyskania kredytu (odroczenia zapłaty) od głównych dostawców urządzeń czy też wykonawców robót inwestycyjnych. Zmniejsza to wielkość kapitału koniecznego do sfinansowania zamierzonych przedsięwzięć inwestycyjnych. Odroczenie terminu zapłaty pozwala bowiem na uregulowanie zobowiązań wobec kontrahentów z zysków osiąganych po rozpoczęciu eksploatacji nowego majątku produkcyjnego.

Podejmując decyzje o sposobie finansowania projektów inwestycyjnych przedsiębiorstwo musi brać pod uwagę nie tylko potencjalne możliwości pozyskania kapitału, lecz również związane z nim koszy. Wpłyną one bowiem w sposób znaczący na efektywność przewidywanego do realizacji programu rozwoju firmy.

Praktyczne aspekty kształtowania struktury kapitału.

Struktura kapitału jest kształtowana pod wpływem wielu czynników. Najważniejsze z nich to forma organizacyjno-prawna przedsiębiorstwa, sytuacja finansowa danego przedsiębiorstwa, stan gospodarki , rynku finansowego i jego segmentów. W punkcie 2 pokrótce wskażemy na kilka bardziej praktycznych czynników, które wpływają na strukturę kapitału poszczególnych przedsiębiorstw. W ramach tej grupy można m.in. wymienić:

Stabilność sprzedaży. Te firmy, których sprzedaż jest relatywnie stabilna mogą w większym stopniu być zadłużone, gdyż stabilność przychodów ze sprzedaży stwarza wysoką pewność terminowego wywiązywania się ze stałych płatności na rzecz kredytodawców.

Struktura aktywów firmy. Firmy mające w strukturze aktywów składniki, które można łatwo wykorzystać jako zabezpieczenie uzyskanego kredytu, mogą mieć większy udział długu jako źródła finansowania.

Dynamika wzrostu firmy. Firmy które wskazują wysoką dynamikę wzrostu, z reguły są firmami o większym udział długu w strukturze źródeł finansowania. Takie firmy z konieczności muszą korzystać z zewnętrznych źródeł finansowania, gdyż osiągany zysk nie jest wystarczający do sfinansowania szerokiego programu inwestycyjnego. Ponieważ z kolei koszty emisji i sprzedaży akcji są wyższe niż koszty emisji długu, toteż powstają określone bodźce do korzystania z tego drugiego źródła, a w konsekwencji w firmach o wysokiej dynamice wzrostu udział długu w strukturze pasywów może być wyższy.

Rentowność produkcji. Firmy wykazujące wysoką rentowność produkcji z reguły są firmami mniej zadłużonymi . jest to zrozumiałe, gdyż wysokie zyski umożliwiają finansowanie przedsięwzięć inwestycyjnych w drodze samofinansowania, cez konieczności ponoszenia kosztów związanych z emisją papierów wartościowych.

Sprawowanie kontroli nad firmą. Jednym z najważniejszych czynników wpływających na decyzje podejmowane w firmach są interesy różnych grup działających w ich ramach, zwłaszcza zaś grup zarządzających firmami. Jeżeli istnieje określona grupa akcjonariuszy, która ma większość akcji, a w związku z tym sprawuje kontrolę nad spółką, to dodatkowa emisja może zmienić ten układ. Tak więc, posiadający większość akcjonariusze, którzy nie mają z takich czy innych względów zamiaru nabyć dalszych akcji, będą bardziej zainteresowani udziałem długu jako źródła finansowania, gdyż wzrost tego składnika kapitału stwarza mniejsze zagrożenie dla ich dotychczasowej pozycji niż wzrost kapitału własnego pozyskanego za pomocą emisji nowych akcji.

Stanowisko kierownictwa firmy. Ponieważ brak jest jednoznacznych dowodów, które pozwalałyby w sposób nie budzący wątpliwości wskazać, jak struktura kapitału jest optymalna, toteż w ostatecznym rachunku o dokonywanych wyborach decydują poglądy osób podejmujących decyzje. Kierownictwa jednych firm prowadzą zatem bardziej konserwatywną politykę, charakteryzującą się niższym niż przeciętny w danej branży udziałem długu w strukturze źródeł finansowania, inne wykazują zaś większą skłonność do korzystania z tego źródła kapitału.

Sytuacja wewnątrz firmy. Ogólnie rzecz ujmując można stwierdzić, że ceny akcji poszczególnych spółek uzależnione są od oceny ich perspektyw zarobkowych dokonywanej przez rynek kapitałowy. Na ocenę tych perspektyw decydujący wpływ wywierają różnego rodzaju informacje dotyczące różnych stron działalności firmy oraz warunków, w jakich działalność ta jest prowadzona. Załóżmy zatem, że firma zakończyła program badawczo-rozwojowy, w wyniku którego uruchomiona zostanie produkcja nowych wyrobów, czy też istotnie udoskonalony zostanie proces technologiczny. Ponieważ jednak potencjalne możliwości wzrostu zysków z tego tytułu nie zostały jeszcze odpowiednio rozeznane przez rynek kapitałowy i uwzględnione w poziomie cen akcji, toteż bardziej korzystne dla firmy (jego aktualnych akcjonariuszy) będzie zaciągnięcie długu na sfinansowanie kosztów przedsięwzięcia inwestycyjnego koniecznego do wdrożenia opracowanego projektu. W tej sytuacji, gdy rynek rozpozna w pełni konsekwencje tego wynalazku, to wynikające stąd korzyści przypadną w całości dotychczasowym właścicielom. Finansowanie przedsięwzięcia za pomocą emisji akcji oznaczałoby, iż część tych korzyści przypadałaby nowym akcjonariuszom, którzy nabyliby akcje poniżej ich rzeczywistej wartości.

3. Struktura, cechy, funkcje kapitału własnego i obcego.

Forma organizacyjno - prawna przedsiębiorstwa określa w pewnym stopniu możliwości pozyskania kapitału zakładowego, akcyjnego, funduszu założycielskiego czy udziałowego. Determinuje także zakres i sposoby zwiększania tych kapitałów, a w konsekwencji również kapitału własnego. Z kolei kapitał własny przedsiębiorstwa i finansowany nim majątek stanowią zabezpieczenie, bazę gwarancyjną przy pozyskiwaniu kapitału obcego. Ważne znaczenie w kształtowaniu struktury kapitału ma sytuacja finansowa przedsiębiorstwa. Jeżeli przedsiębiorstwo osiąga wysoką efektywność, wyrażaną dynamiką zysku, wzrostem zyskowności kapitału własnego, to z reguły nie ma trudności np. z podwyższeniem kapitału akcyjnego w przypadku spółki akcyjnej lub pozyskaniem w różnej formie kapitału obcego. Stan gospodarki, który cechuje wzrost, z reguły wpływa na zwiększenie zainteresowania przedsiębiorstw podejmowaniem inwestycji rozwojowych. W ustabilizowanej i rozwijającej się gospodarce łatwiej uzyskać niezbędny kapitał. Formy pozyskiwania kapitału zależą również od sprawnie działającego rynku finansowego i jego segmentów. Sytuacja w gospodarce, w tym także finansowa przedsiębiorstw, realizowana polityka fiskalna państwa oraz polityka systemu w zależności od relacji między podażą kapitału a popytem na kapitał a także od tego, czy jest to kapitał własny czy obcy, czy jest angażowany na czas określony, długoterminowo lub krótkoterminowo.

Uwzględniając zatem wiele czynników wpływających na możliwości pozyskiwania kapitału, przedsiębiorstwa powinny kształtować optymalną jego strukturę z punktu widzenia maksymalizacji założonego celu.

Zarówno kapitał własny jak i kapitał obcy mają swoje wady i zalety.

Z punktu widzenia przedsiębiorstwa podstawowe zalety kapitału własnego polegają w szczególności na tym, że:

Jest on stabilnym źródłem finansowania działalności przedsiębiorstwa,

Wpływa na zwiększenie płynności finansowej przedsiębiorstwa,

Stanowi bazę gwarancyjną dla wierzycieli,

Angażowany na czas nieokreślony stanowi podstawę do powstania stosunków własnościowych,

Ze stosunków własnościowych z kolei wynika prawo do udziału w podziale zysku.

Główną wadą kapitału własnego jest natomiast to, że nie zawsze przynosi on oczekiwane korzyści, zwłaszcza w sytuacji występowania w przedsiębiorstwie strat. W zależności od formy prawnej przedsiębiorstwa i warunków umowy współwłaściciel uczestniczy lub nie w jego stratach. Istotny jest jednak fakt, że straty uszczuplają kapitał własny. W sytuacji upadłości i likwidacji przedsiębiorstwa roszczenia właścicieli są zaspokajane po uregulowaniu zobowiązań wobec różnych wierzycieli. Jest on w porównaniu do kapitału obcego mało elastyczny.

Kapitał obcy odznacza się natomiast m.in. następującymi zaletami:

Stanowi on elastyczne źródło finansowania,

Umożliwia podjęcie i realizację przedsięwzięć przekraczających własne możliwości finansowe przedsiębiorstwa,

Jego wykorzystanie może wpływać na obniżenie obciążeń podatkowych oraz wzrost rentowności kapitału własnego,

Wierzyciel, z reguły nie ma prawa głosu przy podejmowaniu decyzji w przedsiębiorstwie,

Umożliwia kształtowanie optymalnej struktury kapitału.

Negatywne skutki angażowania kapitału obcego polegają głównie na tym, że:

Jest on oddawany do dyspozycji danego przedsiębiorstwa na określony czas, po którym podlega zwrotowi,

Wierzyciele mają prawo do odsetek,

Uzyskanie kapitału obcego często wymaga zabezpieczenia lub gwarancji,

W warunkach inflacji wierzyciele mogą żądać dodatkowych gwarancji, zapewniających realną wartość pożyczonego kapitału,

Wraz ze wzrostem zadłużenia przedsiębiorstwa rośnie, z reguły, ryzyko i koszt kapitału obcego,

Wysoki stopień zadłużenia może prowadzić nawet do przyznania pewnych uprawnień wierzycielom,

W przypadku likwidacji przedsiębiorstwa wierzyciele są zaspokajani przed właścicielami.

Można więc stwierdzić, że kapitały angażowane w przedsiębiorstwach pełnią wiele funkcji. I tak, kapitałowi własnemu przypisuje się pełnienie funkcji gwarancyjnej i roboczej, a obcemu tylko funkcję roboczą. Należy jednak zaznaczyć, że różna jest odpowiedzialność poszczególnych form prawnych przedsiębiorstw wobec wierzycieli. Stąd funkcję gwarancyjną kapitału należałoby rozważać w stosunku do przedsiębiorstw, które mają odrębną od współwłaścicieli osobowość prawną. Taka odrębność cechuje spółki kapitałowe, w których funkcję gwarancyjną powinien spełniać kapitał akcyjny lub kapitał zakładowy. Z reguły kapitał ten, poza szczególnymi przypadkami, tj. gdy następuje jego obniżenie i umorzenie akcji lub tych dwóch przypadków - wypłaty na rzecz akcjonariuszy lub wspólników mogą wystąpić jedynie z tytułu wypłaty dywidendy. Istnieje jednak niebezpieczeństwo, że kapitał akcyjny zostanie obniżony z innych powodów niż wypłaty na rzecz akcjonariuszy. Kodeks handlowy w Polsce zawiera więc zapisy chroniące kapitał akcyjny, a w konsekwencji wierzycieli.

Funkcję roboczą pełni zarówno kapitał własny, jak i obcy. Polega ona na tym, że kapitał stanowi źródło finansowania podejmowanych przez przedsiębiorstwo zadań, których rezultatem powinna być nadwyżka przychodów nad kosztami. Zaangażowany kapitał „pracuje” przynosząc korzyści zarówno przedsiębiorstwu, jak i wierzycielom. Ponieważ kapitał obcy jest odstępowany na konkretnych warunkach (dotyczy to głównie stopy procentowej uwzględniającej ryzyko i okresy angażowania kapitału oraz formy zabezpieczenia) i w konkretnym celu, to dłużnicy posługują się powierzonym kapitałem, jak własnym. W związku z tym pełni on funkcję roboczą, podobnie jak kapitał własny.

III. Elementarne metody finansowania

Procesy gospodarcze w przedsiębiorstwie są, z reguły, finansowane przy jednoczesnym użyciu kombinacji różnych metod. Kombinacje te, w zależności od rodzaju, dają różne jakościowo, odmienne efekty.

Wyróżniamy następujące sposoby finansowania:

Samofinansowanie

Samospłatę

Kredytowanie bankowe

Dotowanie

Czerpanie środków z rynku finansowego

Samofinansowanie działalności

Samofinansowanie działalności jest źródłem wewnętrznym własnym .występują dwa pojęcia samofinansowania - szerokie i wąskie.

Szerokie oznacza pokrywanie wydatków z wszelkiego rodzaju własnych przychodów (odbywa się to automatycznie).

Wąskie finansowanie oznacza przeznaczenie własnych nadwyżek finansowych na finansowanie procesów wzrostu.

Nadwyżkami są:

Dochód (zysk) netto

Amortyzacja

Rozwiązywane rezerwy celowe

Samofinansowanie w wąskim zakresie ma wiele zalet min. umożliwia rozwiązywanie najpilniejszych problemów w przedsiębiorstwie, przy zastosowaniu rachunku mikroekonomicznego.

Cechą charakterystyczną samofinansowania jest konieczność uprzedniego, całkowitego lub częściowego zgromadzenia funduszu samofinansowania (stanowi on zgromadzony nie rozdysponowany zysk netto )

Samofinansowanie w wąskim ujęciu ma także wady: jest ono „usztywnione” koniecznością posiadania funduszy własnych ( fundusze te są niewielkie, więc trudno przy samofinansowaniu liczyć się z poważną rozbudową lub rekonstrukcją działalności), znaczne rozproszenie środków sprzyja skostnieniu struktur działalności.

Samospłata

Samospłata jest odwrotnością procesu samofinansowania. Przy samospłacie najpierw uzyskuje się określony przedmiot i dzięki jego eksploatacji odtwarza się środki na spłatę zobowiązania.

Również mówimy o samospłacie w wąskim i szerokim znaczeniu. Źródłem samospłaty przy inwestycjach rzeczowych jest najczęściej amortyzacja i część wyniku finansowego.

Amortyzacja jest jedynym źródłem samospłaty, jeśli okres samospłaty jest równy okresowi amortyzacji, jeśli zaś okres samospłaty jest krótszy to źródłem uzupełniającym jest zysk. W gospodarce rynkowej typowym przykładem samospłaty jest leasing.

Leasing polega na przekazaniu przez leasingodawcę (udostępniającego) leasingobiorcy (korzystającemu) do odpłatnego użytkowania na określony czas określonych dóbr. Leasingobiorca najpierw uzyskuje określony przedmiot i dzięki jego eksploatacji odtwarza środki na spłatę zobowiązania. W praktyce gospodarczej wykształciło się wiele rodzajów leasingów.

Podstawowymi są :

Leasing bezpośredni i pośredni

Leasing finansowy i operacyjny.

Leasing pośredni polega na tym, że między producentem określonych dóbr a ich użytkownikiem (Leasingobiorcą) występuje wyspecjalizowane przedsiębiorstwo leasingowe (leasingodawca), które nabywa od producenta na swój rachunek przedmiot leasingu i wynajmuje go użytkownikowi.

Przy leasingu bezpośrednim występują dwa podmioty :

Producent dobra (leasingodawca)

Użytkownik (Leasingobiorca)

Leasing finansowy (kapitałowy, właściwy) polega na tym, że leasingoborca korzysta z oddanego mu w leasing przedmiotu przez okres zbliżony do okresu jego gospodarczej używalności (3-10 lat i dłużej).

Umowa leasingowa nie podlega w zasadzie rozwiązaniu przed upływem czasu, na który została zawarta. Koszty utrzymania przedmiotu leasingu (konserwacji, napraw, remontów, ubezpieczenia) ponosi lesingobiorca i nie są one wliczone do opłat leasingowych.

W leasingu operacyjnym zakłada się, że przedmiot leasingu może być używany przez wielu kolejnych leasingobiorców. Są to umowy z reguły krótkie do 3 lat.

Leasingodawca ponosi koszty utrzymania, napraw, ubezpieczenia przedmiotu leasingu.

Odmianą leasingu operacyjnego jest leasing „mokry” - leasingodawca w ramach umowy świadczy dodatkowo, poza leasingiem statku morskiego, inne określone usługi, np. zapewnia personel, paliwo dla przedmiotu leasingu.

Pewną modyfikacją leasingu operacyjnego jest tzw. leasing IBM , w którym przewiduje się możliwość odstąpienia od umowy leasingu przed terminem, na jaki została ona zawarta, jeżeli przedmiot leasingu utraci swoją wartość z powodu postępu technicznego.

Szczególną formą leasingu finansowego jest tzw. Sprzedaż i leasing zwrotny. Polega na tym, że właściciel środka trwałego sprzedaje go przedsiębiorstwu leasingowemu, od którego bierze potem w leasing ten sam środek trwały.

Leasing lewarowany polega na tym, że pojawia się jeszcze jeden podmiot refinansujący (pożyczkodawca) leasingodawcę. Finansujący (leasingodawca) przenosi na refinansującego część swojej wierzytelności z umowy leasingu.

W polskiej praktyce gospodarczej utrwalił się podział na leasing operacyjny i finansowy.

Umowa leasingu operacyjnego to taka , która spełnia jeden z warunków :

Została zawarta na czas nieoznaczony

Została zawarta na czas oznaczony , lecz nie zawiera prawa nabycia rzeczy lub praw majątkowych przez korzystającego albo prawo to zawiera z możliwością jego wypowiedzenia

Została zawarta na czas oznaczony, zawiera prawo do nabycia rzeczy lub praw majątkowych przez korzystającego bez możliwości jego wypowiedzenia, a ponadto:

podstawowy okres umowy, której przedmiotem są prawa majątkowe, rzeczy ruchome lub nieruchomości, z wyjątkiem gruntów, wynosi co najmniej 40% normatywnego okresu amortyzacji, a suma opłat określona w podstawowym okresie umowy jest mniejsza od wartości tych rzeczy lub praw

suma opłat w podstawowym okresie umowy, której przedmiotem są grunty, jest mniejsza od wartości rynkowej gruntu z dnia zawarcia umowy.

W przypadku leasingu operacyjnego przedmiot umowy jest zaliczany do składników majątkowych leasingodawcy. Umowy szczególne, które nie spełniają powyższych warunków , zalicza się do umów leasingu finansowego i wtedy przedmiot umowy jest zaliczany do składników majątkowych korzystającego.

Przy leasingu finansowym przedmiot leasingu zalicza się do składników majątku leasingobiorcy. Leasingodawca nie zalicza do przychodów tej ich części, która stanowi spłatę określonej w umowie wartości przedmiotu leasingu (tzw. rata kapitałowa), odpowiadającej cenie nabycia lub kosztowi wytworzenia tego przedmiotu przez leasingodawcę. Wtedy też do kosztów uzyskania przychodów leasingobiorca nie zalicza ponoszonych przez siebie wydatków stanowiących spłatę określonych w umowie wartości przedmiotu leasingu.

Leasing ma istotny wpływ i znaczenie w procesach prywatyzacji w Polsce. W świetle przepisów∗ w naszym kraju są możliwe dwie metody prywatyzacji:

pośrednia, polegająca na zbyciu akcji spółki skarbu państwa powstałej w wyniki komercjalizacji,

bezpośrednia, polegająca na rozporządzaniu wszystkimi składnikami materialnymi i niematerialnymi majątku przedsiębiorstwa państwowego przez sprzedaż przedsiębiorstwa, wniesienie przedsiębiorstwa do spółki, oddanie przedsiębiorstwa do odpłatnego korzystania (leasing).

Warto zauważyć, że prywatyzacja bezpośrednia jest przewidziana dla przedsiębiorstw niewielkich, które spełniają łącznie następujące warunki:

zatrudnienie w dniu 31 grudnia roku poprzedzającego rok wydania zarządzenia o prywatyzacji bezpośredniej nie przekracza 500 osób,

wartość sprzedaży towarów i usług w roku poprzedzającym rok wydania zarządzenia o prywatyzacji bezpośredniej nie jest większa od 6 mln EURO,

wysokość funduszy własnych w dniu 31 grudnia roku poprzedzającego rok wydania zarządzenia o prywatyzacji bezpośredniej nie jest większa od 3 mln EURO.

Oddanie przedsiębiorstwa do odpłatnego korzystania może nastąpić na rzecz spółki, jeżeli będą spełnione warunki:

do spółki przystąpiła albo ponad połowa ogólnej liczby przedsiębiorstwa państwowego

akcjonariuszami spółki są wyłącznie osoby fizyczne mające miejsce zamieszkania w kraju, chyba że minister przekształceń własnościowych zezwoli na uczestnictwo w spółce osobom fizycznym mającym miejsce zamieszkania za granicą lub osobom prawnym

opłacony kapitał akcyjny spółki nie jest mniejszy niż 20 % wysokości funduszu założycielskiego i funduszu przedsiębiorstwa w dniu, na który został sporządzony bilans za rok obrotowy poprzedzający wydanie zarządzenia o prywatyzacji bezpośredniej

co najmniej 20 % akcji zostało objętych przez osoby nie zatrudnione w prywatyzowanym przedsiębiorstwie.

Oddanie przedsiębiorstwa do odpłatnego korzystania następuje w drodze umowy zawartej między skarbem państwa a przejmującym na okres nie przekraczający 10 lat. Po upływie okresu, na który umowa została zawarta, na przejmującego może zostać przeniesione prawo własności przedsiębiorstwa lub przejmujący może nabyć przedsiębiorstwo po cenie ustalonej po zakończeniu okresu, na który została zawarta umowa o odpłatne korzystanie, lub po upływie 2 lat od dnia zawarcia umowy akcje spółki w podwyższonym kapitale mogą objąć osoby prawne.

W rozwiniętych gospodarczo krajach świata średnio 25 % inwestycji w środki trwałe jest finansowane za pośrednictwem leasingu (w Polsce około 10 %). Firmy leasingowe spełniają wiele funkcji takich jak:

finansowanie

ograniczanie ryzyka (przejmują z leasingobiorcy ryzyko techniczne i ekonomiczne zużywania się przedmiotu)

świadczenie usług (doradztwo, ekspertyzy)

pośrednictwo między producentem przedmiotu leasingu a leasingobiorcą, a także w stosunku do instytucji kredytowych

Istnieje wiele przesłanek ekonomicznych stosowania leasingu, m. In. :

trudności w pozyskaniu kapitałów na inwestycje przez mniejsze przedsiębiorstwa, które nie mają zabezpieczenia majątkowego - leasing ten umożliwia inwestowanie, ponieważ inwestycje realizowane tą metodą są finansowane ze środków obcych i zwolnioną dzięki temu cześć kapitału obrotowego można przeznaczyć na inne cele,

w przypadku leasingu kompletnych urządzeń firma leasingowa przejmuje na siebie różne (często wszystkie) obowiązki inwestora, poczynając od prac projektowych i dokumentacji, przez wykonawstwo określonej inwestycji, nadzór techniczny aż do momentu oddania jej do eksploatacji (jest to szczególnie ważne dla małych lub średnich przedsiębiorstwa),

leasing jako forma inwestycji może mieć wpływ na popyt i rozwój produkcji.

Podsumowując, należy stwierdzić, że leasing ma wiele zalet ale nie jest też pozbawiony wad.

Podstawowe zalety leasingu |

Podstawowe wady leasingu |

|

|

KREDYTOWANIE BANKÓW

Zaletą kredytowania jest optymalne oddziaływanie na efektywność zmusza ono bowiem do kalkulowania opłacalności.

Kredyt trzeba spłacić w terminie wraz z odsetkami.

Kredyt można swobodnie kształtować zależnie od tempa realizacji inwestycji - zwalniać lub przyspieszać jego wykorzystanie w stosunku do pierwotnych założeń.

Stopa procentowa to cena kredytu, którą kredytobiorca jest skłonny zapłacić kredytodawcy za dysponowanie pożyczonymi środkami pieniężnymi.

Wielkość stopy procentowej kształtuje się pod wpływem podaży funduszy pożyczkowych oraz popytu na nie.

Na podaż funduszy pieniężnych wpływ wywiera bank centralny przez działalność regulacyjną, czyli ustalanie wysokości stóp bazowych, poziomu obowiązkowych rezerw i operacje otwartego rynku.

Do określania stóp procentowych kredytów przez banki komercyjne jest koszt pozyskania pieniądza, wyznaczony przez koszt uzyskania depozytów.

Banki udzielają kredytów przedsiębiorstwom mającym zdolność kredytową tj. zdolność do spłaty zaciągniętych kredytów wraz z odsetkami w ustalonych terminach płatności.

Zdolność kredytową mają przedsiębiorstwa, których bieżące i prognozowane wyniki finansowe oraz stan majątkowy zapewniają wypłacalność.

Banki oceniają zdolność kredytową w okresie do upływu terminu spłaty kredytu i odbywa to się t trzech etapach:

I etap - weryfikacja wiarygodności posiadanych materiałów i informacji, wyjaśnienie wątpliwości, uzyskanie z innych instytucji opinii o przedsiębiorstwie, przeprowadzenie inspekcji w siedzibie podmiotu gospodarczego.

II etap - ocena formalnoprawna podmiotu i jego działalności tj. poznanie formy prawnej przedsiębiorstwa, sprawdzenie czy ma ono możliwość podejmowania czynności prawnych oraz zakresu i charakteru zaciąganych zobowiązań.

III etap - analiza ekonomiczno finansowa przedsiębiorstwa, czyli analiza sprawozdań finansowych i informacji finansowych, analiza wskaźnikowa, analiz SWOT.

analiza sprawozdań finansowych to badanie bilansów przedsiębiorstwa, rachunków zysków i strat oraz przepływów środków pieniężnych. Analiza bilansu to ocena m.in. wielkości i dynami wzrostu sumy bilansowej, struktury i dynamiki podstawowych składników aktywów , struktury finansowania tego majątku, wielkości kapitału obrotowego, zapotrzebowania na kapitał obrotowy i salda netto środków pieniężnych.

Ocena rachunku zysku i strat to analiza danych tj. przychodów ze sprzedaży, ich struktury i zmian, wysokości poniesionych kosztów oraz ich struktury oraz wyniku finansowego netto.

Analiza wskaźnikowa obejmuje kilka wskaźników tj. wskaźniki zyskowności, sprawności działania, płynności finansowej i wypłacalności.

Analiza SWOT to zestawienie słabych i mocnych stron przedsiębiorstwa z jego szansami i zagrożeniami wynikającymi ze strony otoczenia, czyli zewnętrznych uwarunkowań funkcjonowania przedsiębiorstwa.

W przypadku kredytów inwestycyjnych dodatkowo analizowane są dokumenty dotyczące działalności inwestycyjnej czyli dokumentacja inwestycyjna, biznes plan oraz stadium wykonalności.

Przy udzielaniu kredytu oprócz zdolności kredytowej istotna jest także ocena prawnego zabezpieczenia spłaty kredytu do którego należą: hipoteka, zastaw, kaucja, blokada środków na rachunku bankowym, gwarancja bankowa spłaty kredytu, poręczenie, przelew wierzytelności, przystąpienie do długu, weksel własny in blanco, pełnomocnictwo do dysponowania rachunkiem.

Do ustalenia kosztu użycia kredytów bankowych, należy uwzględnić nie tylko bankową stopę procentową oraz stopę podatku dochodowego, gdyż odsetki płacone od zaciągniętych kredytów pomniejszają podstawę opodatkowania i są one uznawane jako koszt uzyskania przychodów.

O popycie na kredyt oprócz wysokości oprocentowania decydują czynniki takie jak warunki pozyskania, wykorzystania i spłaty kredytów bankowych. Składają się na nie m.in.

stawiane przez banki wymagania co do wielkości i rodzaju zabezpieczeń,

procedury przygotowania wniosku kredytowego,

stopień udziału kapitałów obcych w finansowaniu projektów inwestycyjnych,

terminy uruchomienia transz kredytowych,

długość okresu karencji spłaty kredytu,

ewentualne prolongaty i inne ustalenia szczegółowe.

Im większe wymogi w zakresie pozyskania, wykorzystania i spłaty kredytów, tym mniejszy popyt na nie.

Zaletą kredytowania jest optymalne oddziaływanie na efektywność, gdyż kredytowanie zmusza do kalkulacji opłacalności.

Decyzję przedsiębiorstw o korzystaniu z kapitałów obcych podejmowane są na podstawie starannego badania racjonalności przedsięwzięcia inwestycyjnego i racjonalności gospodarki finansowej przedsiębiorstwa. Decyzję te poprzedzana są rachunkiem ekonomicznym opłacalności co umożliwi podjęcie przedsięwzięcia mogącego przynieść wyższą stopę zwrotu niż istniejąca w rozpatrywanym czasie stopa procentowa.

Cechą przedsiębiorstw jest ostrożność w posługiwaniu się kredytem bowiem obce źródła finansowania są wykorzystywane raczej do sfinansowania bieżącej działalności, kosztem inwestowania w środki trwałe. Zazwyczaj małe i średnie przedsiębiorstwa unikają długoterminowych kredytów inwestycyjnych, ponieważ uważają je za potencjalne źródło zagrożenia dla swojej samodzielności.

Wskazana jest więc ściślejsza współpraca kredytowa banków z przedsiębiorstwami. Banki powinny uruchomić procedury doradztwa kredytowego dla przedsiębiorstw, konsekwentnie wskazywać - za pomocą rachunków symulacyjnych - efekty, które może przynieść zaciąganie kredytów.

Kredyty mogą stać się kołem zamachowym rozwoju przedsiębiorstw, a tym samy gospodarki.

Dotowanie

Dotowanie jako forma bezzwrotnego, darmowego finansowania z budżetu- jest obecnie totalnie krytykowane i w praktyce stopniowo eliminowane. Przedsiębiorstwa za korzystanie z dotacji nie ponoszą żadnych kosztów. Nie dbają więc o przyznanie dotacji. Dzięki dotacji utrzymuje się więc na koszt społeczeństwa nieefektywna działalność przedsiębiorstw.

Przyznawanie dotacji jest uzasadnione przynajmniej z dwóch przyczyn:

Gdy o cenie towaru lub usługi decyduje lub współdecyduje władza państwowa i owa cena jest, w konsekwencji, kształtowana na relatywnie niskim poziomie-jest to dotacja przedmiotowa, tworząca zysk,

Gdy jest to działalność o niebagatelnym znaczeniu społeczno-gospodarczym, ale nie przynosząca bezpośrednio zwrotu nakładów, przynajmniej w postaci amortyzacji (np. budowa dróg-gdy nie pobiera się opłaty za korzystanie z nich )

Rynek finansowy jako źródło zasilania finansowego przedsiębiorstwa

Przedsiębiorstwa mogą finansować swoją działalność ze środków pożyczonych bezpośrednio na rynku finansowym.

Spośród instrumentów rynku pieniężnego w takiej roli występują:

bony komercyjne (commercial paper)

komercyjne weksle inwestycyjno-terminowe (KWIT)

kredyt towarowy

a w przypadku rynku kapitałowego- obligacje przedsiębiorstw i akcje.

Wszystkie w/w instrumenty mają (poza kredytem towarowym) postać papierów wartościowych, są przede wszystkim dostępne dla dużych przedsiębiorstw, będących spółkami giełdowymi lub polskimi spółkami firm zagranicznych, uzyskującymi odpowiednią płynność finansową i osiągającymi inne wskaźniki jakościowe na odpowiednio wysokim poziomie.

Bon komercyjny

W Polsce bon komercyjny zwany również wekslem komercyjnym, od połowy 1995 nie jest wierzytelnością, lecz zobowiązaniem wekslowym emitenta do zapłaty określonej kwoty w dniu płatności aktualnemu jej posiadaczowi. Zobowiązanie ma postać weksla własnego „bez protestu” domicylowanego (przechowywanego) przez bank będący organizatorem emisji. Bon komercyjny podlega przeniesieniu na rzecz osoby trzeciej w drodze indosu „bez obliga za zapłatę”, które oznacza, że indosant nie odpowiada za przyjęcie i za zapłatę indosowanego bonu. Jest to kolejnym zabezpieczeniem inwestora przed odpowiedzialnością za zobowiązania emitenta przy odsprzedaży bonów na rynku wtórnym.

W standardach międzynarodowych bon komercyjny jest instrumentem finansowym emitowanym przez przedsiębiorstwa, instytucje finansowe, a także przez agendy rządowe w celu pozyskania z rynku środków obrotowych na krótkie (do jednego roku) okresy. W Polsce emitentem bonów komercyjnych są najczęściej spółki akcyjne notowane na giełdzie, charakteryzujące się odpowiednią popularnością i wysoką wierzytelnością płatniczą.

W krajach Europy Zachodniej i w Stanach Zjednoczonych firmy emitujące bony komercyjne muszą mieć odpowiednio wysoką ocenę wiarygodności płatniczej, określoną przez firny zajmujące się standaryzacją i oceną jakości przedsiębiorstw na danym rynku.

W 1992 gdy Polski Bank Rozwoju S.A. zainicjował emisję bonów komercyjnych, polskie przedsiębiorstwa nie były jeszcze oceniane przez te firmy. Za jedyne dostępne i miarodajne kryterium wiarygodności płatniczej firmy można było przyjąć fakt dopuszczenia jej akcji do obrotu na Giełdzie Papierów Wartościowych (GPW) w Warszawie. Procedura założona przez GPW oraz Komisję Papierów Wartościowych dawała dużą gwarancję rzetelnej oceny firmy. Jednocześnie konieczność otwartości działań oraz stałego publikowania danych finansowych umożliwiały potencjalnym nabywcom bonów komercyjnych dokonywanie wybory i oceny ryzyka inwestycji. Stąd pierwszymi przedsiębiorstwami, którym zaproponowano emisję tych bonów były spółki giełdowe. Z czasem zaczęły dołączać spółki nie notowane na GWP w Warszawie, a nawet spółki bez statusu spółki publicznej. Takie przedsiębiorstwa były poddawane bardzo surowym rygorom analizy finansowej i oceny sytuacji ekonomiczno-prawno-finansowej przez wyspecjalizowane komórki PBR podejmował decyzje o ewentualnym uruchomieniu emisji. Dodatkowym zabezpieczeniem wypłacalności emitenta jest monitoring jego sytuacji ekonomiczno-finansowej, prowadzony przez cały okres trwania emisji i programów bonów komercyjnych.

Bon komercyjny ma charakter dyskontowy, oznacza to , ze jego nabywca (posiadacz) otrzymuje w terminie wykupu wartość nominalną, jego sprzedaż przez emitenta odbywa się po cenie niższej od wartości nominalnej. Bony te występują z reguły w formie zobowiązania niezabezpieczonego, przy czym ich emisja jest często gwarantowana i przeprowadzana przez banki. W związku z tym, że okresy, na jakie są emitowane, nie przekraczają jednego roku, obrót nimi nie podlega procedurze przewidzianej w ustawie o publicznym obrocie papierami wartościowymi. Operacje związane z emisja, sprzedażą i wykupem bonów komercyjnych są więc dość skomplikowane i wymagają fachowej obsługi. Są one zlecane wyspecjalizowanym w tej dziedzinie bankom i biurom malerskim i wówczas tryb postępowania może być następujący:

Przedsiębiorstwo zamierzające pozyskać kapitał finansowy bezpośrednio na rynku pieniężnym zwraca się do potencjalnego przyszłego organizatora emisji z propozycją jej obsługi.

Potencjalny organizator emisji bada wiarygodność płatniczą przedsiębiorstwa i ocenia zaufanie, jakim się ono cieszy na rynku pieniężnym i w przypadku oceny pozytywnej proponuje maksymalną wielkość emisji bonów (jej wartość nominalną).

Następnie odbywają się negocjacje, w czasie których zostaje ustalona wielkość emisji oraz jej warunki, tj. wysokość obciążających zleceniodawcę odsetek.

Po uzgodnieniu warunków emisji i zawarciu umowy z przedsiębiorstwem-emitentem bank będący organizatorem emisji przygotowuje emisję i następnie albo wykupuje całość emisji bonów od emitenta oraz przekazuje mu do dyspozycji ich równowartość nominalną pomniejszoną o umówione odsetki ( o dyskonto) i należną prowizję, albo przekazuje stopniowo emitentowi wpływy uzyskane ze sprzedaży wyemitowanych walorów.

Jednocześnie od momentu zawarcia umowy o emisję jej organizator oferuje potencjalnym jego zdaniem nabywcom gotowość odsprzedaży bonów nabytych od emitenta.

Organizator emisji, odsprzedając bony innym nabywcom według wspólnie negocjowanych cen bieżących, wyraża gotowość ich odkupu według bieżąco ogłaszanych cen rosnących w miarę przybliżania się terminu wykupu. Oznacza to, ze organizator emisji organizuje wtórny obrót bonami. Banki z grupy stałych nabywców działają jako market markerzy, dokonując kwotowania, po jakich cenach są gotowi kupić lub sprzedać posiadane bony. Zdecydowana większość inwestorów trzymają te walory do terminu wykupu.

Największym powodzeniem emitentów i inwestorów cieszą się w Polsce bony 3-miesięczne. Wartość emisji waha się od 300.000 do 20.000.000 PLN, przy nominałach bonów po 100.00 PLN. Obrót bonami jest zdematerializowany. Rynek bonów komercyjnych w Polsce rozwija się dynamicznie. Do tej pory na ich emisje zdecydowało się ponad 150 przedsiębiorstw, w większości spółek giełdowych. Mimo że przedsiębiorstwo jako emitent jest mniej wiarygodne od skarbu państwa i bony skarbowe, to cieszą się one powodzeniem. Decyduje o tym kilka względów:

występuje znaczne bezpieczeństwo takich lokat, ponieważ wypłacalność emitenta jest weryfikowana przez organizatora emisji i z reguły poręcza on jego solidność płatniczą,

odsetki są z reguły korzystniejsze, tj. wyższe, ze względu na większe ryzyko niż w przypadku lokat bankowych lub skarbowych bonów pieniężnych,

istnieje duża płynność bonów ze względu na możliwość ich sprzedaży na rynku wtórnym przed terminem wykupu.

Należy przy tym zaznaczyć, że organizator emisji-będąc zarazem organizatorem rynku wtórnego bonów danego przedsiębiorstwa -emitenta -ogłasza z reguły publicznie notowania cen skupu i sprzedaży bonów przed terminem ich wykupu w formie ogłoszeń prasowych.

Komercyjne weksle inwestycyjno-terminowe (KWIT)

Na rynku pieniężnym istotną rolę spełniają komercyjne weksle inwestycyjno-terminowe (KWIT). Weksle te są swoistą formą weksla finansowego, wykorzystywanego przez wystawców (przedsiębiorstwa) w celu pozyskania bezpośrednio na rynku pieniężnym większych, krótkoterminowych pożyczek, od różnych inwestorów. Pionierem emisji KWIT na polskim rynku jest bank holenderski ING Barings Bank. Inwestor kupujący weksle może otrzymać weksel własny emitenta lub udział w wekslu globalnym. Ze względu na to, że nominały komercyjnych weksli inwestycyjno-terminowych wynoszą 500.000 PLN, to konstrukcja weksla globalnego pozwala na zakup prawa do jego określonej części. Wszystkie weksle globalne mają awal, tj. gwarancję poręczyciela. KWIT wyemitowane przez spółki będące filiami firm zachodnich na rynku polskim mają gwarancję realizacji, wynikającą z zobowiązań firm macierzystych i są stosunkowo bezpieczną inwestycja. Ponadto ważność każdego weksla jest dodatkowo potwierdzona przez bank organizatora emisji. Weksle te mają jednakowy termin wykupu, np. miesiąc lub trzy miesiące.

Potencjalny pożyczkobiorca, decydujący się na zaciągnięcie krótkoterminowej pożyczki bezpośrednio na rynku pieniężnym, poszukuje agenta specjalizujacego się w emisji KWIT, który podjąłby się zorganizowania i sprzedaży emisji. Bank w roli agenta emisji zobowiązuje się do pełnienia trzech podstawowych funkcji:

organizatora-dealera,

pełnomocnika, do spraw emisji i płatności,

powiernika (domicylenta) KWIT.

Jeżeli strony dochodzą do porozumienia, to zawierają komplet umów precyzujących wyżej wymienione zadania banku-agenta emisji w zamian za określona prowizje. Następnie bank-agent wspólnie z emitentem przygotowują memorandum informacyjne dla emitenta i jego programu emisji.

Memoranda emisji zawierają charakterystykę działalności i sytuacji ekonomiczno-finansowej przedsiębiorstwa -emitenta za ostatni rok lub dwa, trzy poprzednie lata, określenie celu, na jaki ma być wykorzystana pożyczka, informację o zabezpieczeniu wypłacalności wystawcy weksli (gwarancjach) oraz dane dotyczące emisji, tj. jej wartości, termin. Memoranda emisji gwarantowanych nie są obszerne, gdyż ocena ryzyka opiera się głównie na wiarygodności płatniczej gwaranta. Jeżeli takiej gwarancji udziela solidny bank, to w istotnym stopniu przyczynia się ona do powodzenia sprzedaży emisji i obniżenia kosztu pożyczki. Następnie agent rozsyła memorandum do potencjalnych-jego zdaniem-inwestorów, proponując im zawarcie odpowiedniej umowy za zakup weksli. Umowa jest zobowiązaniem inwestora do nabycia określonej liczby weksli po uzgodnionej cenie, uwzględniającej dyskonto.

Ważnym prawem, które może przysługiwać akcjonariuszowi, jest tzw. prawo poboru akcji nowej emisji. Wynika ono z faktu, że spółki mogą wielokrotnie emitować akcje, aby powiększyć swój kapitał. Jeżeli posiadacz akcji starej emisji nie zakupi akcji nowej emisji to jego udział we własności spółki, w prawie głosu na walnym zgromadzeniu akcjonariuszy maleje. Aby więc zapewnić dotychczasowym akcjonariuszom utrzymanie udziału we własności, spółka może wyemitować prawo poboru, które daje im prawo do zakupu akcji nowej emisji po ustalonej cenie emisyjnej, przy czym posiadacz akcji prawa poboru ma trzy możliwości :

sprzedać wszystkie lub część praw poboru na giełdzie

korzystać z niego, tj. dokonać zapisu na akcje nowej emisji i zakupić je

utrzymać je aż do dnia jego ustania (utraty jego własności) i nie skorzystać z niego, tj. pozwolić na wygaśnięcie tych praw

Prawa z akcji zwykłych mają charakter rezydualny, co oznacza, że są one realizowane w przypadku likwidacji spółki (najczęściej w wyniku bankructwa) po uprzednim zaspokojeniu jej innych zobowiązań oraz praw z akcji uprzywilejowanych. Prawa natomiast do dywidendy z akcji zwykłych są realizowane po uprzednim zaspokojeniu praw z akcji uprzywilejowanych.

Akcje uprzywilejowane mogą dawać przywileje w zakresie dywidendy, prawa głosu na walnym zgromadzeniu akcjonariuszy oraz udział w podziale masy upadłościowej spółki.

Uprzywilejowanie akcji pod względem dywidendy daje prawo jej posiadaczowi do otrzymywania stałej jej wysokości. Szczególną odmianą są w tym przypadku tzw. akcje kumulatywne. W ich przypadku wypłata dywidendy następuje w stałej wysokości nie tylko wówczas, gdy zysk maleje, lecz także wtedy, gdy spółka ponosi starty i gdy poziom strat się powiększa. Często ten typ akcji jest pozbawiony prawa głosu na walnym zgromadzeniu.

Drugą odmianą przywileju jest związanie z tym typem akcji większej liczy głosów (z reguły 2-5) na walnym zgromadzeniu akcjonariuszy.

Trzecią postacią przywileju może być pierwszeństwo w podziale majątku likwidowanej spółki (jej masy upadłościowej) przed innymi akcjonariuszami.

Akcje uprzywilejowane są z reguły, imienne i mogą być sprzedawane, dziedziczone itp. Jedynie za zgoda zarządu spółki. Sama spółka nie może kupować własnych akcji, z wyjątkiem sytuacji, gdy chce je umorzyć lub przechować (przechowywanie akcji w tzw. skarbcu jest możliwe w systemie amerykańskim, w Polsce - jak dotychczas nie ma takiej możliwości.

Akcje złote dają szczególny rodzaj przywileju. Ich posiadacze (najczęściej skarb państwa) mają zastrzeżony wpływ na decyzje spółki o charakterze strategicznym (zmiana statutu, kontrola struktury własnościowej, np. decyzje o połączeniach emisji nowego kapitału). W tych sprawach akcje te mogą dawać prawo veta. Przy czyn uprawnienia te mogą być terminowe lub bezterminowe. Nie dają one, z wyjątkiem zastrzeżonych przez statut, prawa głosu na walnym zgromadzeniu w innych jego decyzjach.

W obrocie papierami wartościowymi obowiązują trzy ceny:

nominalna

emisyjna

rynkowa

i jako szczególna postać tej ostatniej - giełdowa

Niekiedy jako alternatywa ceny emisyjnej może występować cena przetargowa, tj. ustalana w drodze przetargu.

Cena (wartość) nominalna akcji stanowi jednostkę podstawową kapitału akcyjnego. Jest ona wynikiem podzielenia kapitału akcyjnego przez liczbę wyemitowanych akcji. Akcje według wartości nominalnej służą do rozliczenia dywidendy. W przypadku obligacji cena nominalna jest, z reguły, ceną ich wykupu przez emitenta.

Cena (wartość) emisyjna jest ceną sprzedaży nowych akcji wprowadzonych na rynek. Jest ona z reguły, wyższa od nominalnej, jedynie czasami bywa jej równa. Różnica między ceną emisyjna (gdy jest ona wyższa) a ceną nominalną stanowi zysk na emisji, pokrywający koszty emisji i przy akcjach, ewentualnie, powiększający kapitał zapasowy spółki.

Cena rynkowa natomiast to cena, która kształtuje się swobodnie na rynku pod względem różnych, zmieniających się czynników popytowo-podażowych, w dalszych transakcjach (na rynku wtórnym) kupna-sprzedaży, w tym także na giełdzie.

Najbardziej renomowane przedsiębiorstwa, silne finansowo i mające ugruntowaną pozycję na rynku, mające pewność, że ich akcje cieszyć się będą powodzeniem, mogą wprowadzić wyemitowane akcje na rynek bez korzystania z usług gwarantowania emisji. Natomiast mniej znane, nie mające pewności co do powodzenia emisji akcji korzystają - podobnie jak przy emisji obligacji - z usług gwarantowania emisji. Gwarantowanie emisji akcji prawo polskie określa jako subemisję inwestycyjną lub jako subemisję usługową.

Subemisja inwestycyjna polega na zobowiązaniu subemitenta inwestycyjnego do nabycia na własny rachunek całości lub części papierów wartościowych oferowanych w obrocie pierwotnym lub w pierwszej ofercie publicznej, na które nie złożono zapisów w terminie ich przyjmowania.

Subemisja usługowa natomiast polega na nabyciu przez subemitenta lub wprowadzającego na własny rachunek całości lub części papierów wartościowych danej emisji w celu dalszego ich zbywania w obrocie pierwotnym lub w pierwszej ofercie publicznej.

Subemitentami inwestycyjnymi mogą być wyłącznie: domy maklerskie, towarzystwa funduszy powierniczych działające na rachunek uczestników funduszu, banki, zakłady ubezpieczeń społecznych.

Subemitentem usługowym może być natomiast dom maklerski, bank, zagraniczna instytucja finansowa mająca siedzibę w krajach należących do OECD ( Organizacja Współpracy Gospodarczej i Rozwoju) lub konsorcjum złożone z tych podmiotów.

Porównanie źródeł finansowania z rynku finansowego z innymi źródłami finansowania.

Porównując różne formy zasilania przedsiębiorstw w kapitał własny i obcy, tj. samofinansowanie, dotacje budżetowe, krótkoterminowy i długoterminowy kredyt bankowy, krótkoterminowe papiery dłużne oraz obligacje i akcje jako źródła kapitału długoterminowego, należy stwierdzić, że formą najkorzystniejszą dla przedsiębiorstw, bo najtańszą a właściwie darmową jest zasilanie budżetowe. Z tym, że w Polsce, w warunkach gospodarki rynkowej budżet państwa w coraz szerszym zakresie wycofuje się z subwencjonowania (szczególnie podmiotowego) przedsiębiorstw, gdyż nie skłania ono firm do poprawy efektywności gospodarowania, a wręcz przeciwnie - utrwala nieefektywne gospodarowanie zasobami pracy i kapitału rzeczowego oraz finansowego. Jak dotychczas, z tej formy zasilania w kapitał na szerszą skalę korzystają przedsiębiorstwa państwowe niektórych sektorów przemysłu, np. górnictwo.

Drugim pozornie darmowym źródłem finansowania przedsiębiorstwa jest osiągany przez niego zysk. Jest to źródło pozornie darmowe, ponieważ należy pamiętać o koszcie alternatywnym tej metody finansowania. Kosztem tym są utracone odsetki w przypadku przeznaczania zysku zatrzymanego na potrzeby rozwojowe przedsiębiorstwa, które mogłoby uzyskać, lokując te zyski w dochodowe instrumenty finansowe, np. obligacje skarbowe czy akcje innych przedsiębiorstw. Przedsiębiorca bowiem do kosztu kapitału wlicza jego oprocentowanie niezależnie, czy inwestuje pożyczony kapitał obcy, czy też inwestuje własne zyski.

Kredyt bankowy jest formą zasilania dostępną dla wszystkich typów przedsiębiorstw ze wszystkich sektorów gospodarki. Jego podstawową wadą jest to, że jest zbyt drogi. Dlatego też przedsiębiorstwa, szczególnie duże, na coraz większą skalę sięgają do rynku finansowego, pieniężnego i kapitałowego, jako alternatywnego tańszego źródła zasilania w kapitał.

Przedsiębiorstwa emitujące krótkoterminowe papiery dłużne wykorzystują je przede wszystkim do okresowego finansowania bieżących potrzeb, a także często używają ich jako źródła kredytu rewolwingowego, wspomagając nimi lub wręcz zastępując kredyty bankowe. Mogą także w okresach niepomyślnej koniunktury dla emisji długoterminowych zobowiązań (obligacji i akcji) finansować swoje przedsięwzięcia długookresowe przez ponawianie emisji krótkoterminowych papierów dłużnych. Każda bowiem emisja, której termin wykupu upływa, może być spłacona przez emisję nową.

Inwestowanie w krótkoterminowe papiery dłużne wiąże się z niewielkim ryzykiem, gdyż ich emitentami są najlepsze przedsiębiorstwa, często wspierane gwarancjami międzynarodowych koncernów lub konsorcjów bankowych.

Emisja obligacji i akcji jako forma pozyskiwania kapitału długoterminowego jest również znacznie tańsza (o klika punktów procentowych) od bankowego kredytu długoterminowego, dlatego też jest ona wykorzystywana na coraz szerszą skalę przez polskie przedsiębiorstwa będące spółkami publicznymi, a przede wszystkim giełdowymi.

W związku z tym, że obligacje przedsiębiorstw są bardziej ryzykowne od obligacji skarbowych, muszą być wyżej od nich oprocentowane, od 1 do 3 punktów procentowych, aby zrekompensować większe ryzyko i skłonić potencjalnych inwestorów do ich nabywania.

Małym przedsiębiorstwom pozostaje do wykorzystania wciąż zbyt drogi w stosunku do stopy inflacji kredyt bankowy lub leasing, zwłaszcza operacyjny, który może być nieco tańszy od kredytu ze względu na ulgi podatkowe.

Dla przedsiębiorstw średniej wielkości cenną pomoc finansową może stanowić faktoring, obejmujący zakup krótkoterminowych wierzytelności z tytułu dostaw towarów i usług (z wyjątkiem wierzytelności z tytułu pożyczek) przez towarzystwa faktoringowe. W wyniku umowy faktoringowej dostawca towaru lub usługi (klient faktoringowy) uzyskuje płynność i wzrost zysku w wyniku przedterminowego wpływu nie spłaconych przez nabywcę towaru lub usługi należności, przynosi oszczędności na kosztach osobowych i rzeczowych, ponieważ nie ma potrzeby księgowania na rachunku dłużnika, odpada postępowanie upominawcze oraz sprawdzanie wypłacalności dłużnika. Faktoring ponadto zapewnia ochronę przed utratą wierzytelności.

Literatura:

„Finanse przedsiębiorstw” Praca zbiorowa pod redakcją Lecha Szyszko; PWN W - wa 2000r.

„Ocena przedsiębiorstwa wg standardów światowych” Maria Sierpińska, Tomasz Jachna; PWN W - wa 2002r.

„Zarządzanie finansami przedsiębiorstw - podstawy teorii” Jan Czekaj, Zbigniew Dresler; PWN W - wa 2001r.

Źródła finansowania MSP

1. ŹRÓDŁA FINANSOWANIA MAJĄTKU OBROTOWEGO

1.1. STRATEGIE FINANSOWANIA MAJĄTKU OBROTOWEGO

Kluczową kwestią w zarządzaniu majątkiem obrotowym jest nie tylko ustalenie wielkości i struktury poszczególnych składników tego majątku, ale także źródeł ich finansowania.

W decyzjach strategicznych firmy jednym z najważniejszych problemów jest prawidłowe kształtowanie struktury kapitału, a więc zachowanie odpowiednich proporcji pomiędzy źródłami finansowania głównych składników aktywów, jakimi są majątek trwały i obrotowy.

Decyzje strategiczne, odnoszące się w głównej mierze do procesów inwestycyjnych, wyznaczają w zasadzie strukturę finansowania aktywów trwałych, jednakże poprzez ich powiązanie z aktywami obrotowymi, określają one także ogólne ramy struktury źródeł finansowania aktywów obrotowych.

Ogólną strukturę finansowania majątku firmy można zobrazować w sposób następujący:

Rys. 1. Ogólna struktura majątku i kapitału firmy.

Z przedstawionego powyżej schematu wynika, iż majątek przedsiębiorstwa jest finansowany w odpowiednich proporcjach przez kapitał własny i obcy, który z kolei dzieli się, w odpowiednich proporcjach, na zobowiązania długo- i krótkoterminowe. Oczywiście proporcje te mogą być różne w każdej firmie i zależą od wielu czynników, np. przynależności do branży, wielkości firmy, kosztu kapitału itd. Kapitał własny wraz z zobowiązaniami długo-terminowymi stanowią kapitał stały (nazywany też długoterminowym), natomiast zobowiązania krótkoterminowe stanowią kapitał krótkoterminowy.

Ze schematu wynika także, iż majątek obrotowy jest finansowany przez kapitał krótkoterminowy i część kapitału stałego, w ramach którego może to być kapitał własny lub obcy w postaci zadłużenia długoterminowego.

Rozpatrując źródła pokrycia majątku obrotowego, należy mieć na uwadze zmiany jego ogólnej wartości i struktury w krótkich okresach, pod wpływem np. czynników sezonowych, które mogą zwiększać lub zmniejszać sprzedaż, koniunktury, inflacji etc. Przez cały okres obrachunkowy firma jest zmuszona utrzymywać pewną wielkość aktywów obrotowych na stałym, np. minimalnym poziomie. Wychodząc z tego założenia można więc dokonać podziału majątku obrotowego na część stałą i zmienną. Część pierwszą stanowi względnie stały poziom aktywów obrotowych, nie zmieniający się nawet w przypadku okresowych zmian sprzedaży, np. służący do utrzymania sprzedaży lub produkcji na minimalnym poziomie, bądź też dla regulacji niektórych zobowiązań. Natomiast część druga zmienia się wraz z okresową zmianą sprzedaży lub produkcji powyżej minimalnego poziomu, tzn. wzrasta w okresie wzmożonej sprzedaży lub przygotowania się do sezonu oraz zmniejsza po zakończeniu tych okresów.

Taki sam podział można przeprowadzić w odniesieniu do kapitału finansującego ten majątek, tzn. do kapitału obrotowego (rys. 1). Tak więc kapitał obrotowy (albo inaczej zapotrzebowanie na kapitał finansujący aktywa obrotowe) składa się także z części stałej i zmiennej. Stała część tego kapitału przypisana jest zobowiązaniom utrzymującym się na pewnym niezmiennym poziomie w wyniku powtarzania się określonych procesów, np. spłaty istniejących zobowiązań i zaciągania nowych. Z kolei zmienną część kapitału obrotowego możemy przypisać zobowiązaniom bieżącym zmieniającym się wraz ze zmieniającą się częścią aktywów obrotowych. Opisaną wyżej strukturę źródeł finansowania przedstawia rysunek 2.

Rys. 2. Struktura zapotrzebowania na kapitał

Powyższy rysunek prezentuje strukturę finansowania majątku obrotowego. Wynika z niego, iż majątek ten może być pokryty prawie w całości przez kapitał stały lub też w odpowiedniej proporcji przez kapitał stały i krótkoterminowy, który finansuje zmienną część środków obrotowych. Jeżeli firma zwiększa udział kapitału stałego w finansowaniu majątku obrotowego, to wiadomo, iż kredytowanie poprzez zadłużenie długoterminowe kosztuje więcej niż korzystanie z kredytów krótkoterminowych. Pozytywną cechą podwyższania tego udziału jest umacnianie standingu finansowego, czyli zdolności płatniczej. Wadą takiego postępowania, w sytuacji gdy kapitał stały będzie się składał w zdecydowanej większości ze środków własnych przedsiębiorstwa, może być pomniejszenie potencjalnych korzyści płynących z zastosowania dźwigni finansowej. W przypadku odwrotnym, tzn. gdy firma zwiększa udział kapitałów krótkoterminowych w finansowaniu majątku obrotowego, wzrasta szansa na osiągnięcie wyższe-go zysku, bo koszt korzystania z kapitału krótkoterminowego jest niższy. Taki sposób finansowania zwiększa jednakże ryzyko utraty płynności. Np. w sytuacji nieoczekiwanego załamania sprzedaży zabraknie gotówki na regulację terminowych płatności. Mogą wystąpić trudności z szybkim uzyskaniem dodatkowych funduszy, co spowoduje powstanie napięć w stosunkach płatniczych z klientami.

Każdej strukturze finansowania środków obrotowych przyporządkowane jest więc pewne ryzyko. W zależności od jego poziomu można wyróżnić trzy strategie finansowania majątku obrotowego, tzn.: konserwatywną (zachowawczą), umiarkowaną i agresywną (dynamiczną).

Konserwatywna strategia finansowania majątku obrotowego firmy, zwana także zachowawczą lub bezpieczną minimalizuje ryzyko finansowe i związaną z nim utratę płynności. Jej istota sprowadza się do tego, iż prawie cały stan środków obrotowych jest finansowany kapitałem stałym. Oznacza to, iż majątek trwały oraz maksymalny poziom środków obrotowych powinny być finansowane poprzez środki własne i długoterminowe środki obce (np. kredyt bankowy). Zakłada się również, iż zwiększone zapotrzebowanie na środki finansowe wynikające z potrzeb sezonowych (a więc zmienna część środków obrotowych) winno być pokryte kapitałem pochodzącym ze źródeł długoterminowych. W przypadku natomiast przejściowej nadwyżki środków pieniężnych zakłada się ich lokowanie w korzystnie oprocentowane papiery wartościowe przynoszące wyższy dochód niż z przetrzymywania gotówki na rachunku bieżącym. Wszystkie działania w ramach tej strategii podporządkowane są zasadzie minimalnego korzystania z kredytu krótkoterminowego i utrzymywania, czasami nawet zbyt wysokiej, płynności w firmie. Wprawdzie działanie takie uniezależnia przedsiębiorstwo od podaży kredytów krótkoterminowych, ale jednocześnie prowadzi do wzrostu kosztów finansowych, ze względu na fakt, iż kredyt długoterminowy oprocentowany jest wyżej od kredytu krótkoterminowego. Poza tym w strategii tej nie wykorzystuje się możliwości jakie stwarza, zastosowanie dźwigni finansowej.

Całkowicie przeciwstawną jest strategia agresywna, zwana też dynamiczną. Wychodzi ona z założenia, iż kapitałem stałym firma winna finansować swój majątek trwały, a środki obrotowe winny mieć swe źródło w kredycie krótkoterminowym. Celem tej strategii jest maksymalizacja zysku w stosunku do wielkości kapitału własnego, czyli stopy zwrotu z kapitału. Wygospodarowanie większego zysku jest możliwe dzięki obniżce kosztów finansowania aktywów. Korzystanie z kredytu krótkoterminowego jest bo-wiem tańsze niż finansowanie kredytem długoterminowym. Poza tym w ta-kim postępowaniu wykorzystuje się pozytywne efekty działania dźwigni finansowej. Strategia dynamiczna wprowadza jednakże do firmy wysoki stopień ryzyka finansowego i może szybko narazić ją na utratę płynności. Zjawisko to może wystąpić zwłaszcza przy nieoczekiwanym spadku wpływów ze sprzedaży, zmniejszeniu podaży kredytów krótkoterminowych czy wzroście ich oprocentowania. Jest ona dobra dla menedżerów lubiących ryzyko, ponieważ przy wysokim jego poziomie strategia ta może sprzyjać maksymalizacji zysku.

Poza omówionymi wyżej ekstremalnymi podejściami do finansowania środków obrotowych jest jeszcze strategia umiarkowana, zwana też harmonijną bądź strategią równowagi. Wychodzi ona z założenia, iż stałą część majątku obrotowego należy finansować kapitałem stałym, natomiast zmienna część tego majątku winna być pokryta kredytem krótkoterminowym (zobowiązaniami bieżącymi). Jej pozytywnym efektem jest dążenie do dostosowania długości okresu kredytowania się krótkoterminowym kredytem bankowym do potrzeb finansowania danego składnika aktywów obrotowych wynikających z okresu „jego życia”. Dla przykładu, jeżeli firma gromadzi za-pasy wyrobów gotowych, które zamierza sprzedać za dwa miesiące, to kredyt bankowy zaciągnięty na ich sfinansowanie winien także opiewać na ten sam okres. W strategii tej następuje synchronizacja w czasie strumieni wpływów z wydatkami, co umożliwia zachowanie płynności. W praktyce upłynnianie zapasów może się wydłużyć ponad okres, na jaki przedsiębiorstwo zaciągnęło kredyt bankowy dla ich sfinansowania. Jest to jednakże strategia, która stara się optymalizować wzajemną relację pomiędzy ryzykiem finansowym a zyskiem, na który pozytywnie oddziaływuje finansowanie się tańszym kredytem krótkoterminowym w stosunku do długoterminowego.

Istotnym elementem różnicującym strategie finansowe jest relacja, a w zasadzie wybór, między kredytowaniem krótko- i długoterminowym, co wpływa na stopień zyskowności kapitału własnego i płynności finansowej. Przy ich rozpatrywaniu trzeba mieć na uwadze fakt, iż część zobowiązań firmy mających charakter stały, np. z tytułu odroczonych płatności podatkowych czy za dostawę materiałów, bądź surowców, zmniejsza ogólne zapotrzebowanie na kapitał.

Dokonując wyboru pomiędzy tymi dwoma rodzajami kredytowania środków obrotowych należy zwrócić uwagę na następujące elementy:

kredyt krótkoterminowy jest z reguły niżej oprocentowany od kredytu długoterminowego, ponieważ stopa oprocentowania kredytów ma tendencje do wzrostu wraz z wydłużaniem okresu kredytowania,

przy kredycie długoterminowym firma nie jest narażona na wahania stopy procentowej, ponieważ odsetki naliczane są zazwyczaj według stałej stopy procentowej. Kredyt krótkoterminowy jest oprocentowany według bieżącej stopy, która może się zmieniać w zależności od sytuacji rynkowej,

procedura przyznawania kredytu krótkoterminowego jest z reguły mniej czasochłonna niż długoterminowego, głównie za względu na uproszczoną analizę finansową i mniej rygorystyczne wymogi zabezpieczenia,

korzystanie z kredytu krótkoterminowego jest bardziej elastyczne niż finansowanie się kredytem długoterminowym, ponieważ wysokość tego

pierwszego może być dopasowana do aktualnych potrzeb firmy.

Oceniając oba powyżej scharakteryzowane rodzaje kredytów w finansowaniu aktywów obrotowych można stwierdzić, iż kredyt długoterminowy cechuje mniejsze ryzyko zmian stopy procentowej. Natomiast korzystając z kredytu krótkoterminowego oprócz tego ryzyka firma może również mieć obawy jego nieterminowej spłaty, zwłaszcza przy wystąpieniu odchyleń w realizacji sprzedaży w stosunku do wielkości planowanej. Utrata zdolności kredytowej przedsiębiorstwa skutkuje pogorszeniem jego wiarygodności w banku oraz u wierzycieli, czego następstwem jest ograniczenie możliwości dalszego zaciągania długu i wystąpienia poważnych problemów z płynnością. Nasilanie się takich problemów w ostatecznym rezultacie może się również zakończyć bankructwem firmy. Dla „zdrowej” sytuacji finansowej firmy ważne jest zachowanie odpowiednich proporcji pomiędzy wielkością długu krótko- i długoterminowego w całkowitej kwocie wszystkich źródeł finansowania majątku obrotowego.

1.2. PODSTAWOWE ŹRÓDŁA KRÓTKOTERMINOWEGO FINANSOWANIA

Przez krótkoterminowe źródła finansowania rozumiemy wszystkie te zobowiązania, których termin uregulowania (płatności) upływa w ciągu jednego roku od momentu ich powstania (lub też nieprzekraczające cyklu kapitału obrotowego w przypadku, gdy cykl ten jest dłuższy od 1 roku). Do ich podstawowych form zalicza się stałe zobowiązania przedsiębiorstwa oraz krótkoterminowe kredyty bankowe. Stałe zobowiązania występują w każdym normalnie działającym przedsiębiorstwie wśród jego pasywów jako naturalna konsekwencja różnicy pomiędzy momentem powstania tych zobowiązań w trakcie prowadzonej działalności gospodarczej a terminem ich płatności. Mogą więc być one traktowane jako stałe (trwałe) źródła finansowania majątku przedsiębiorstwa. Do podstawowych grup zobowiązań tego typu

należą zobowiązania wobec:

dostawców (surowców, materiałów, usług),

pracowników,

budżetu i innych instytucji

1.2.1. ZOBOWIĄZANIA STAŁE

Podstawową grupę tych zobowiązań stanowią należności za dostarczone materiały, surowce bądź wyświadczone usługi niezbędne z punktu widzenia procesu produkcyjnego. Proces powstawania zobowiązań wobec dostawców jest dosyć skomplikowany i zależy od ułożenia sobie z nimi wzajemnych stosunków określających zasady ich płatności. Zależy on w gruncie rzeczy od polityki gromadzenia zapasów, surowców i materiałów oraz od polityki kredytowej dostawców. Ważnym zagadnieniem z punktu widzenia zarządzania finansami jest kwestia regulacji zobowiązań, widziana głównie poprzez pryzmat ich wpływu na wynik finansowy.

Przedsiębiorstwo może dokonywać zakupów za gotówkę lub na kredyt. Kupowanie za gotówkę oznacza rezygnację z wykorzystywania zobowiązań wobec dostawców jako źródła finansowania swego majątku. Oznacza to, iż firma te źródła finansowania musi zastąpić innymi, przy założeniu oczywiście stałości zapotrzebowania na kapitał. Z kolei zakup na kredyt stwarza możliwość dodatkowych źródeł finansowania majątku przedsiębiorstwa, ale łączą się z tym koszty, wynikające z tego, iż sprzedawcy stosują różne formy zachęt finansowych dla przyspieszenia regulacji płatności ze strony nabywców. A zatem przedsiębiorstwo - odbiorca musi rozważyć co się lepiej opłaca, tzn. czy bardziej jest opłacalne odłożenie płatności (skorzystanie z kredytu handlowego) i wykorzystanie powstałych zobowiązań jako dodatkowego źródła finansowania majątku, czy też wykorzystanie rabatu i utrata możliwości finansowania majątku poprzez powstałe zobowiązania, co jednocześnie oznacza skorzystanie z innych (alternatywnych) źródeł finansowania (np. uruchomienia kredytu krótkoterminowego). Decyzja w tej sprawie powinna zależeć od różnicy między osiągniętym dochodem z tytułu zastosowanego przez dostawcę rabatu za płatność gotówkową lub w krótszym terminie, a kosztem wykorzystania alternatywnego źródła finansowania.

Kwestia wykorzystania zobowiązań wobec dostawców (w tym głównie kredytu handlowego), jako źródła finansowania majątku obrotowego, powinna być rozpatrywana w kontekście kwoty należności od odbiorców, będących składnikiem tego majątku. Ważnym zagadnieniem jest określenie tzw. pozycji kredytowej netto firmy, którą oblicza się jako różnicę pomiędzy wielkością należności i zobowiązań w danym okresie. Różnica dodatnia oznacza, iż firma jest kredytodawcą netto, a różnica ujemna, iż jest kredytobiorcą netto. Rozstrzygnięcia wymaga więc kwestia co się bardziej opłaca w danych warunkach, np. czy ważniejszym jest z punktu widzenia polityki sprzedaży kredytowanie odbiorców, czy też przedsiębiorstwo wykorzystuje w większym stopniu zobowiązania jako źródła finansowania majątku, lub też korzysta z krótkoterminowych kredytów bankowych celem wcześniejszej spłaty tych zobowiązań. We współczesnej gospodarce rynkowej ujawnia się tendencja, iż duże firmy są zazwyczaj kredytodawcami netto, a małe występują w roli kredytobiorców netto.

Drugą ważną grupę stałych zobowiązań stanowią zobowiązania wobec pracowników. Zazwyczaj wynagrodzenia te wypłacane są co pewien okres (np. raz w miesiącu, raz na dwa tygodnie), podczas gdy świadczenie pracy odbywa się w sposób ciągły. Istotnym elementem są koszty osobowe (pracy), a w zasadzie ich udział w ogólnych kosztach wytwarzania oraz częstotliwość wypłat. Wyższe zobowiązania wobec pracowników oznaczają z kolei ich wyższy udział w strukturze źródeł finansowania majątku firmy.

Ostatnią wyróżnioną grupą zobowiązań stałych firmy są jej zobowiązania wobec budżetu i innych instytucji.

Zaliczamy do nich różnego rodzaju podatki (VAT, dochodowy, itp.) płacone na rzecz budżetu oraz różne składki (np. z tytułu ubezpieczeń społecznych, składki emerytalne - jeżeli pracodawca potrąca je z wynagrodzeń pracowników) odprowadzane na rzecz innych instytucji, w tym głównie finansowych.

Obowiązuje zasada, iż zobowiązania te są regulowane w pewnych z góry określonych terminach. A zatem można powiedzieć, iż im skala płaconych podatków i składek jest wyższa oraz rzadziej są one płacone, tym wyższy jest poziom zobowiązań z tego tytułu. Wyższy jest więc udział tych zobowiązań w strukturze pasywów firmy i wobec tego większa możliwość ich wykorzystania do finansowania składników majątku obrotowego.

1.2.2. KRÓTKOTERMINOWE KREDYTY BANKOWE

Drugim podstawowym źródłem krótkoterminowego finansowania są krótkoterminowe kredyty bankowe. Źródło to można powiększyć o pożyczki z innych niż banki instytucji finansowych lub przedsiębiorstw, a także od osób prywatnych.

Kredyty bankowe mają inną naturę niż omówione w poprzednim punkcie zobowiązania stałe, które są w znacznym stopniu zdeterminowane skalą produkcji. Rosną one więc niejako automatycznie wraz z rozszerzaniem produkcji w przedsiębiorstwie, stanowiąc dodatkowe źródło finansowania majątku obrotowego. Z kolei kredyt bankowy jest udzielany przedsiębiorstwu przez bank po spełnieniu przez nie określonych wymagań. Stanowi on zatem warunek wzrostu produkcji, a nie jest rezultatem zwiększenia jej skali. Bank przyznając firmie kredyt decyduje de facto o możliwości realizacji zamierzeń produkcyjnych.

Ważnym zagadnieniem jest ocena zdolności kredytowej firmy - rozumiana jako zdolność do terminowego regulowania rat zaciągniętego kredytu wraz z odsetkami przeprowadzana przez bank i warunkująca przyznanie kredytu. Przy zdolności kredytowej banki stosują w znacznym stopniu metody analizy finansowej, zaprezentowane w tej publikacji. Istotnym elementem udzielenia przez bank kredytu jest przedstawienie przez przedsiębiorstwo wiarygodnego zabezpieczenia. Z punktu widzenia formalno-prawnego może to być np. zastaw na maszynach i urządzeniach, bądź ewentualnie innych środkach trwałych, materiałach lub surowcach, papierach wartościowych, zapis hipoteczny etc. Każdy rodzaj zabezpieczenia bank będzie badał pod względem jego wystarczającej wartości na wypadek, gdyby pożyczkobiorca nie mógł wywiązać się z zaciągniętych zobowiązań. Mając lepsze zabezpieczenie firma spodziewa się uzyskania dogodniejszych warunków kredytu np. niższego oprocentowania ze względu na mały stopień ryzyka, wydłużenia terminu spłat itp. Innym jeszcze elementem może być dokonanie przez bank oceny perspektyw rozwojowych firmy, pracy jej kierownictwa czy stopnia wywiązywania się z zobowiązań zaciągniętych wobec innych kontrahentów.

Z punktu widzenia przedsiębiorstwa ważny jest przede wszystkim wybór odpowiedniego banku. Pożądane jest znalezienie takiego banku, z którym firma może mieć stałe bieżące kontakty, współpracować w różnych sprawach, a także oczekiwać pewnych usług doradczych. Wybierając bank potencjalny kredytobiorca będzie oceniał jego stosunek do ryzyka i stopień różnicowania ryzyka, a także gotowość banku do przyjścia z pomocą firmie będącej w przejściowych tarapatach finansowych. W niektórych przypadkach firma będzie szukała banku specjalizującego się w obsłudze takiego rodzaju działalności, którą ona sama prowadzi. Dla przykładu przedsiębiorstwo prowadzące działalność eksportowo importową będzie poszukiwać banku specjalizującego się w rozliczaniu transakcji międzynarodowych.

Dla przedsiębiorstwa otrzymującego kredyt bankowy istotny jest jego koszt (stopa oprocentowania) oraz okres spłat. Stopa oprocentowania jest głównym składnikiem kosztu użyczanego przez bank kapitału (mogą dochodzić jeszcze pewne prowizje banku i ewentualnie inne opłaty płacone w momencie przyznawania kredytu), a jej wysokość, decyduje o efektywności przedsięwzięć finansowanych kredytem. W warunkach dużej konkurencji na rynku kredytowym, wysokość stopy oprocentowania jest zazwyczaj przedmiotem negocjacji pomiędzy bankiem i przedsiębiorstwem. Może ona zależeć między innymi od takich czynników jak: kwota kredytu, okres jego spłaty, wiarygodność kredytobiorcy, bankowa ocena stopnia ryzyka nie-możności spłaty itp.

Okres spłat kredytu jest ważny przede wszystkim przy korzystaniu z kredytu długoterminowego, a więc przy realizacji przedsięwzięć inwestycyjnych trwających z reguły kilka lat. Przy kredytach krótkoterminowych czynnik ten nie ma już tak dużego znaczenia, ponieważ okres kredytowania nie przekracza zwykle jednego roku. Niemniej znaczenie może mieć fakt czy firma otrzymująca kredyt spłaca go jednorazowo czy w ratach.