ANALIZA ZALEŻNOŚCI DWÓCH ZMIENNYCH.

REGRESJA LINIOWA.

I. Współczynnik korelacji próbkowej

Niech ![]()

będzie próbką cechy dwuwymiarowej ![]()

.

Będziemy badali zależność Y od X.

X = zmienna niezależna ( zmienna objaśniająca ),

Y = zmienna zależna ( zmienna objaśniana ),

Wykres rozproszenia - graficzne przedstawienie próbki w postaci punktów na płaszczyźnie Oxy.

Przykład. Wyniki kolokwium i egzaminu końcowego

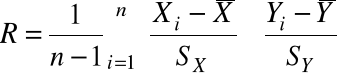

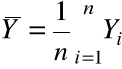

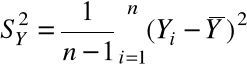

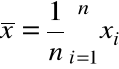

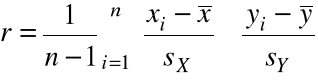

Definicja. Niech ![]()

będzie próbą losową. Współczynnikiem korelacji z próby losowej nazywamy zmienną losową

,

gdzie ![]()

i ![]()

oznaczają średnią i odchylenie standardowe dla ![]()

, a ![]()

i ![]()

oznaczają średnią i odchylenie standardowe dla ![]()

.

( np.

,

, ![]()

)

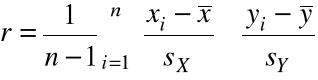

Współczynnikiem korelacji próbkowej nazywamy wartość R obliczoną dla próbki ![]()

:

Własności współczynnika korelacji próbkowej :

.

2. Jeśli ![]()

, to wszystkie punkty wykresu rozproszenia leżą na prostej o dodatnim współczynniku kierunkowym, tzn. istnieje dodatnia zależność liniowa między zmiennymi x i y próbki.

3. Jeśli ![]()

, to wszystkie punkty wykresu rozproszenia leżą na prostej o ujemnym współczynniku kierunkowym, tzn. istnieje ujemna zależność liniowa między zmiennymi x i y próbki.

4. Wartości r bliskie -1 lub 1 wskazują, że wykres rozproszenia jest skupiony wokół prostej.

Prosta regresji. Metoda najmniejszych

kwadratów.

Problem: w jaki sposób dopasować „najlepiej” do wykresu rozproszenia, tzn. do ![]()

, linię prostą ?

Niech ![]()

, ![]()

, będzie równaniem prostej „dopasowanej” do punktów ![]()

, ![]()

wykresu rozproszenia.

( ![]()

= współczynnik kierunkowy, ![]()

= wyraz wolny )

Wówczas ![]()

= przybliżenie wartości ![]()

na podstawie zmiennej niezależnej ![]()

uzyskane z zależności liniowej.

Błąd oszacowania ![]()

nazywamy wartością resztową lub rezyduum.

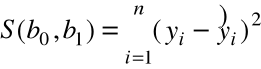

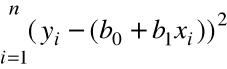

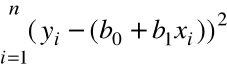

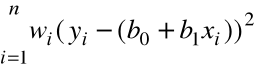

Miarą dopasowania prostej do próbki (punktów wykresu rozproszenia ) jest

suma kwadratów błędów ( rezyduów ):

=

.

Prostą dla której ![]()

osiąga wartość minimalną nazywamy prostą regresji lub też prostą wyznaczoną metodą najmniejszych kwadratów.

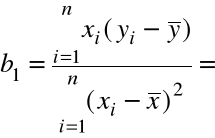

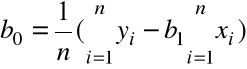

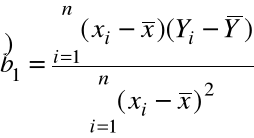

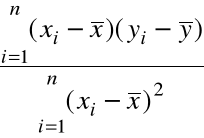

Współczynniki prostej regresji ![]()

wyznaczamy

z warunku koniecznego minimum funkcji ![]()

, tzn. przyrównując do zera obie pochodne cząstkowe.

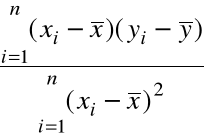

Rozwiązując ten układ 2 równań liniowych otrzymujemy:

=

=

, (1)

= ![]()

, (2)

gdzie

,

.

Wartość ![]()

nazywamy wartością przewidywaną zmiennej objaśnianej (zależnej) przy pomocy prostej regresji na podstawie zmiennej objaśniającej ( niezależnej ) x.

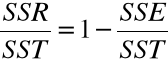

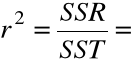

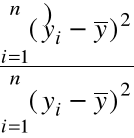

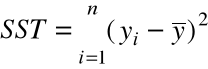

Określimy współczynnik determinacji.

Ocena „dobroci” dopasowania prostej regresji ?

= całkowita suma kwadratów

( Total Sum of Squares )

( miara zmienności samych ![]()

.

= suma kwadratów błędów

( Error Sum of Squares ),

= regresyjna ( modelowa ) suma

kwadratów ( Regression ( Model )

Sum of Squares

( miara zmienności ![]()

.

Można pokazać:

.

![]()

= ![]()

+ ![]()

= współczynnik determinacji.

Im mniejsze SSE tym wykres rozproszenia skupiony bardziej wokół prostej regresji.

Współczynnik determinacji jest miarą stopnia dopasowania prostej regresji do wykresu rozproszenia

( ocenia jakość tego dopasowania ), określa stopień, w jakim zależność liniowa między zmienną objaśnianą a objaśniającą wyjaśnia zmienność wykresu rozproszenia.

Wartość współczynnika determinacji jest ściśle związana

z wartością współczynnika korelacji próbkowej.

Stwierdzenie.

![]()

= zmienność wyjaśniona

przez model/ zmienność całkowita

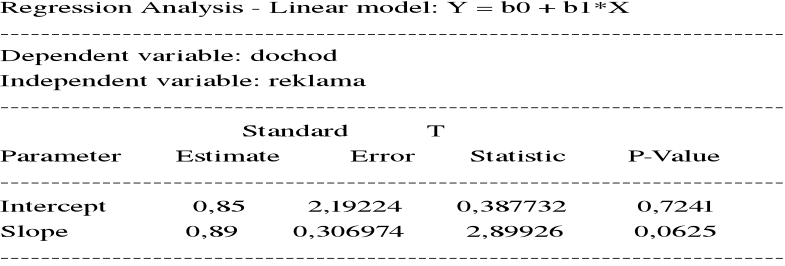

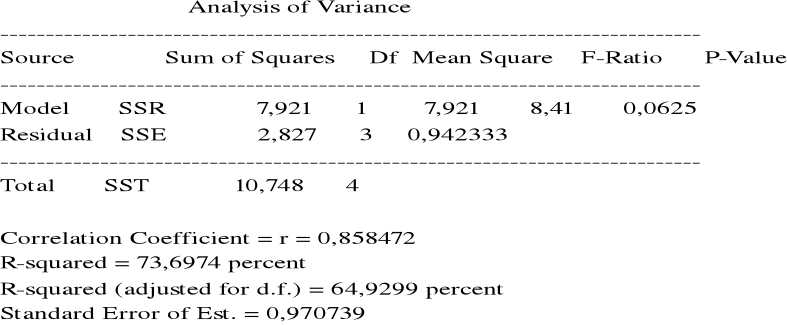

Przykład. - wydruk z pakietu SAS.

( prosta regresji, ![]()

)

Model zależności liniowej (model regresji

liniowej)

Załóżmy, że próbka ![]()

jest realizacją

próby losowej ![]()

, gdzie

![]()

, ![]()

,

oraz ![]()

są niezależnymi zmiennymi losowymi

o wartości średniej 0 i wariancji ![]()

, a znane liczby ![]()

nie wszystkie są jednakowe.

Prostą ![]()

nazywamy prostą regresji

współczynnik![]()

= wyraz wolny prostej regresji

współczynnik![]()

= współczynnik kierunkowy prostej

regresji

zmienne losowe ![]()

= losowe błędy w modelu

wariancja ![]()

= wariancja błędów w modelu

Własności zmiennej losowej ![]()

, ![]()

,

![]()

![]()

= ![]()

.

Var(![]()

= Var![]()

= Var(![]()

Założenia:

Obserwujemy wartości zmiennych

.

są znane

są nieznanymi parametrami modelu

Cel eksperymentu - wnioskowanie na temat

parametrów modelu

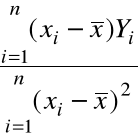

Naturalne estymatory ![]()

otrzymujemy metodą najmniejszych kwadratów, wstawiając we wzorach (1), (2) zmienne losowe ![]()

zamiast ich wartości ![]()

, ![]()

,

![]()

= ![]()

,

=

.

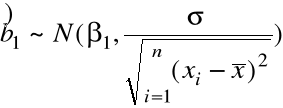

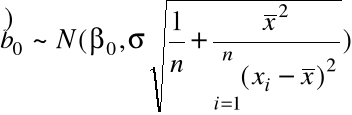

Własności estymatorów ![]()

, ![]()

:

Twierdzenie.

(i) ![]()

, ![]()

,

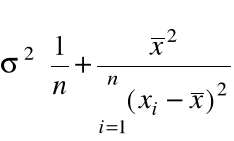

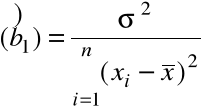

Var(

=

, (3)

Var

, (4)

Jeśli

, i = 1,..,n, to

![]()

, ![]()

mają rozkłady normalne o wartościach średnich i wariancjach określonych w (i) i (ii).

Estymator ![]()

:

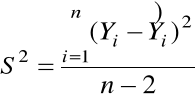

Definicja. Błędem średniokwadratowym ![]()

nazywamy estymator wariancji ![]()

określony następująco

=

.

Liczbę ![]()

nazywamy liczbą stopni swobody rezyduów.

Stwierdzenie. ![]()

jest nieobciążonym estymatorem ![]()

, tzn.

![]()

.

![]()

= estymator ![]()

.

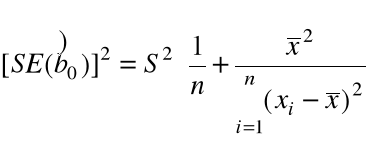

Wniosek. (i) Nieobciążonym estymatorem Var(![]()

jest

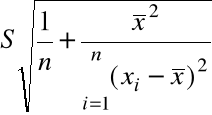

![]()

=

nazywamy błędem standardowym estymatora ![]()

, gdyż na mocy (3) ![]()

= estymator ![]()

= ![]()

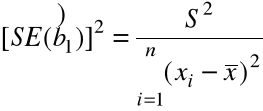

(ii) Nieobciążonym estymatorem Var(![]()

jest

![]()

=

nazywamy błędem standardowym estymatora ![]()

, gdyż na mocy (4) ![]()

= estymator ![]()

= ![]()

.

Twierdzenie. Jeśli ![]()

, i = 1,..,n, to

(i)

,

~ ![]()

,

, skąd:

~ ![]()

.

Przedział ufności na poziomie ufności ![]()

dla współczynnika ![]()

:

[![]()

![]()

]

Przedział ufności na poziomie ufności ![]()

dla współczynnika ![]()

:

[![]()

![]()

]

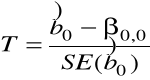

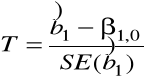

Testowanie hipotezy o wartości współczynnika ![]()

(A) ![]()

,

gdzie ![]()

jest ustaloną liczbą.

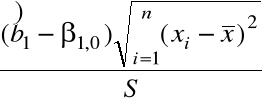

Statystyka testowa

= ![]()

/(

)

Jeśli ![]()

prawdziwa, to T ![]()

.

![]()

(a) ![]()

, ![]()

.

Obszar krytyczny C = ![]()

.

(b) ![]()

, ![]()

.

Obszar krytyczny C = ![]()

.

(c) ![]()

, ![]()

Obszar krytyczny C = ![]()

.

Testowanie hipotezy o wartości współczynnika ![]()

(B) ![]()

,

gdzie ![]()

jest ustaloną liczbą.

Statystyka testowa

=

Jeśli ![]()

prawdziwa, to T ![]()

.

![]()

(a) ![]()

, ![]()

.

Obszar krytyczny C = ![]()

.

(b) ![]()

, ![]()

.

Obszar krytyczny C = ![]()

.

(c) ![]()

, ![]()

.

Obszar krytyczny C = ![]()

.

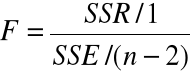

(C) ![]()

, ![]()

Statystyka testowa

Jeśli ![]()

prawdziwa, to F ma rozkład F Snedecora o

1, n-2 stopniach swobody.

.

SST = SSE + SSR

n-1 = n-2 + 1

(Liczby stopni swobody SSx = liczba niezależnych zmiennych zmniejszona o liczbę ograniczeń występujących w określeniu SSx).

![]()

, ![]()

,

Obszar krytyczny testu: ![]()

.

![]()

Zauważmy, że ![]()

, stąd test jest szczególnym przypadkiem testu z (B) gdy ![]()

![]()

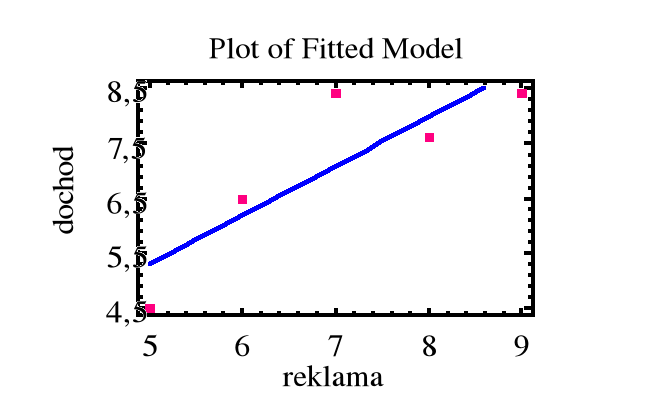

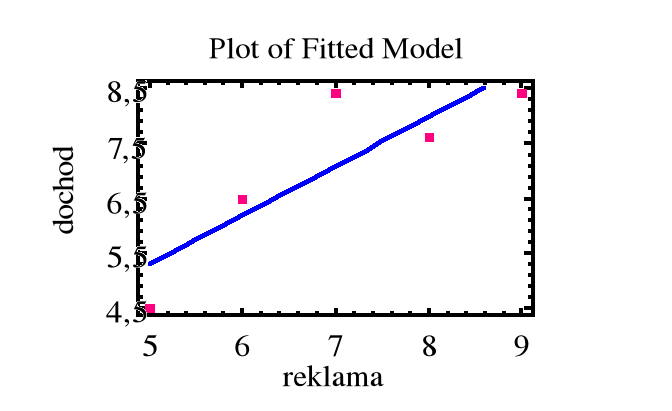

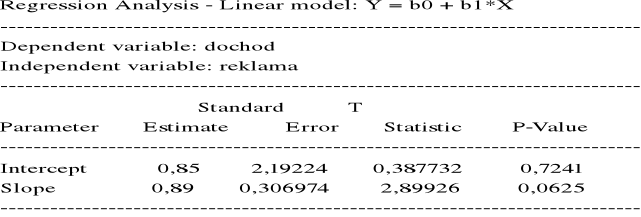

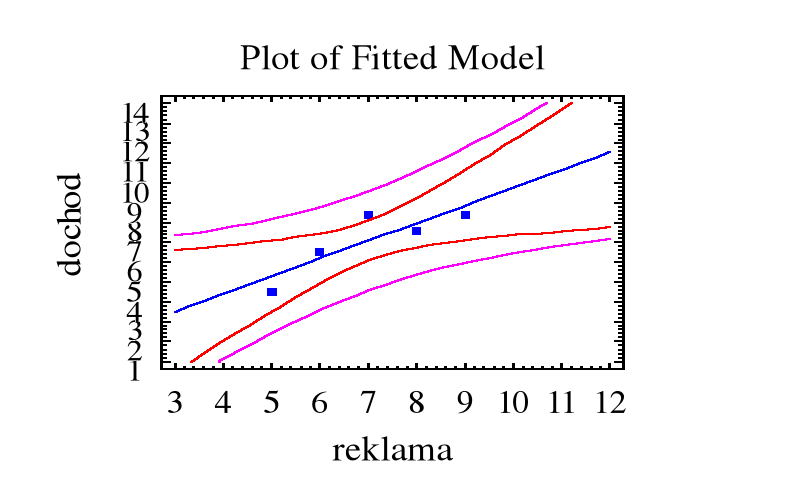

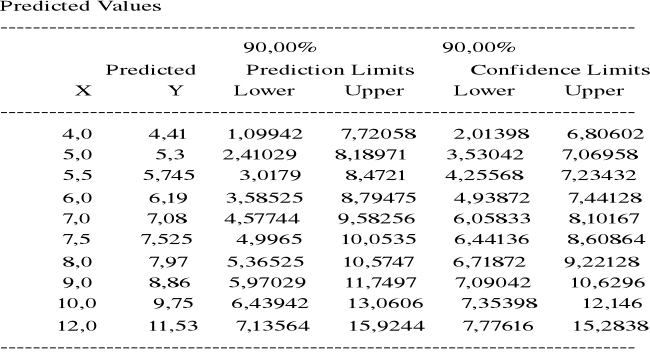

Przykład. Zanotowano miesięczne wydatki na reklamę ( w 10000 złotych ) pewnego artykułu oraz miesięczne dochody ze sprzedaży artykułu ( w 100000 zł ) :

Miesiąc i : 1 2 3 4 5

Reklama xi : 5 6 7 8 9

Dochód yi : 4,5 6,5 8,4 7,6 8,4

![]()

= 7,0 ![]()

= 7,08 sX = 1,58 sY = 1,64

Współczynnik korelacji próbkowej:

= 0,858

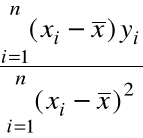

Dopasowana prosta regresji: y = b0 + b1x

b1 =

= 0,89

b0 = ![]()

= 7,08 - 0,89 x 7 = 0,85

Przewidywany dochód ze sprzedaży przy wydatku na reklamę x = 10 (x 10000 zł ) wynosi

![]()

= 0,85 + 0,89 x 10 = 9,75 ( x 100000 zł ).

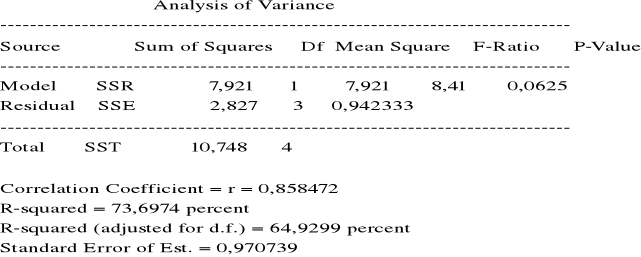

= 10,748

= 2,827

= 7,921

R2 =

= współczynnik determinacji.

R2 = 0,737

Zmienność dochodu w prawie 74% wyjaśniona przez zmienność wydatków ma reklamę.

Zmienność wydatków na reklamę w 74% określa zmienność dochodu.

Założenie: model liniowy zależności dochodu od wydatków na reklamę

![]()

Prognoza wartości ![]()

na podstawie ![]()

.

Obserwowane ![]()

.

![]()

, ![]()

.

Nieobserwowane ![]()

![]()

![]()

, (5)

gdzie ![]()

są niezależnymi zmiennymi losowymi o rozkładach ![]()

.

Zadania:

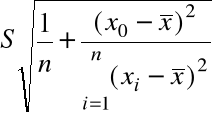

(a) ocena ( estymacja ) wartości średniej ![]()

=

![]()

zmiennej objaśnianej w sytuacji, gdy zmienna

objaśniająca ![]()

jest równa ![]()

.

(b) przewidywanie ( prognoza ) wartości ![]()

.

(a) Obliczając wartość średnią obu stron (5) mamy:

![]()

= ![]()

= ![]()

.

Stąd naturalnym oszacowaniem ![]()

jest

![]()

= ![]()

.

![]()

= ![]()

(6)

Zatem ![]()

jest nieobciążonym estymatorem ![]()

.

![]()

= Var(![]()

) = Var(![]()

).

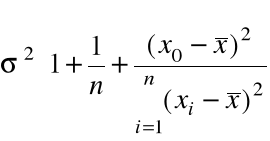

Można pokazać, że ![]()

są nieskorelowane, stąd

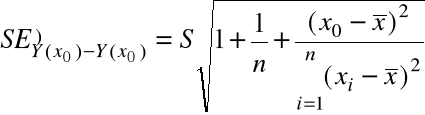

![]()

=

(7)

Błąd standardowy estymatora ![]()

definiujemy jako

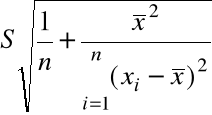

![]()

=

.

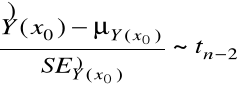

Twierdzenie. Estymator ![]()

wartości średniej ![]()

zmiennej objaśnianej Y dla wartości zmiennej objaśniającej ![]()

ma rozkład normalny o wartości średniej i wariancji postaci (6) i (7), odpowiednio. Ponadto,

.

Wniosek. Przedział ufności na poziomie ufności ![]()

dla ![]()

ma krańce

![]()

.

Długość przedziału nie jest stała, (wynosi ![]()

![]()

) , zależy od ![]()

, im dalej od ![]()

tym bardziej ocena staje się niedokładna.

(b) Prognoza (przewidywanie) ![]()

.

Niech ![]()

będzie oceną (prognozą) ![]()

. Zmienne

losowe ![]()

, ![]()

są niezależne, więc wariancja ich

różnicy ma postać:

![]()

= ![]()

![]()

![]()

=

=

.

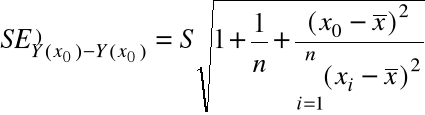

Stąd naturalnym estymatorem standardowego odchylenia ![]()

jest tzw. błąd standardowy

![]()

jest

.

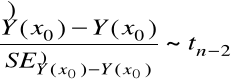

Twierdzenie. Zmienna losowa ![]()

ma rozkład normalny ![]()

, oraz

.

Wniosek. Przedział ufności na poziomie ufności ![]()

dla zmiennej ![]()

ma krańce

![]()

.

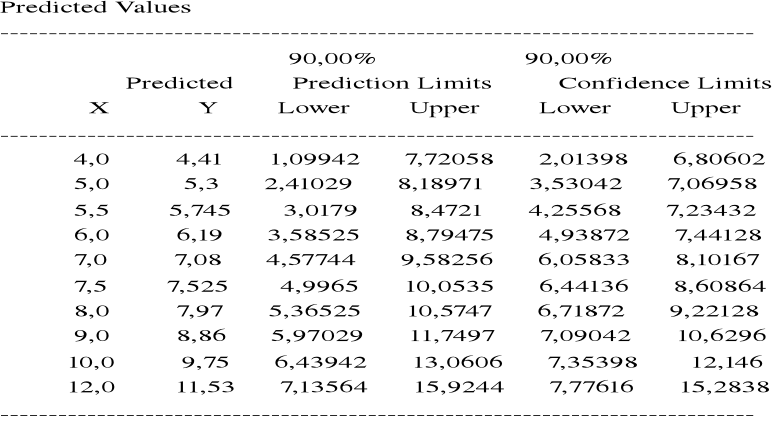

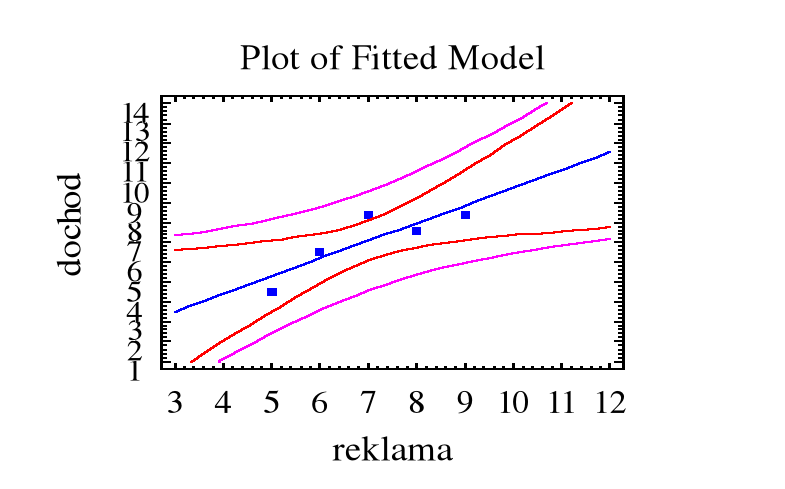

Przykład. Prosta regresji dla miesięcznego dochodu ze sprzedaży artykułu w zależności od miesięcznego wydatku na reklamę:

y = 0,85 + 0,89x

Stąd prognozowany dochód przy wydatku na reklamę x0 = 10 ( x 10000 zł.) oraz jednocześnie estymowana ( przewidywana ) wartość średnia dochodu na podstawie miesięcznych wydatków na reklamę x0 = 10 ( x 10000 zł.)

![]()

(x 100000 zł. )

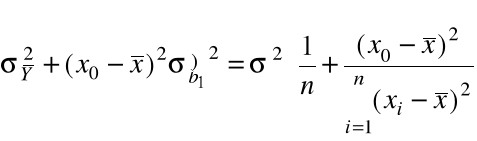

Przedział ufności na poziomie ufności 0,90 dla :

(a) ![]()

ma granice 9,75 ![]()

![]()

,

gdzie ![]()

= 2,353, ![]()

=

,

S = ![]()

0,9423,

![]()

= 0,9423 x (1/5 + (10 - 7)2/10)1/2 = 0,9883

granice 90% przedziału ufności dla ![]()

:

9,75 - 2,353 x 0,9883 = 7,354

9,75 + 2,353 x 0,9883 = 12,146

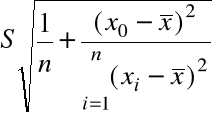

(b) granice 90% przedziału ufności dla prognozy zmiennej ![]()

:

9,75 ![]()

,

gdzie

=

0,9423 x (1 +1/5 + (10 - 7)2/10)1/2 = 1,3655.

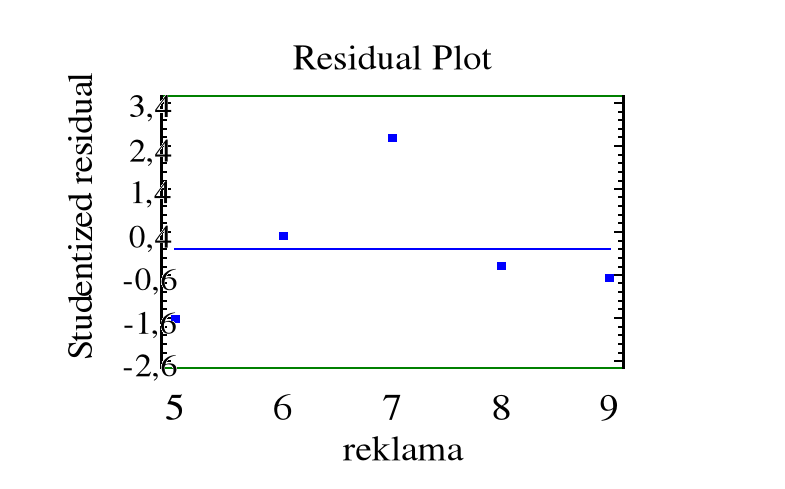

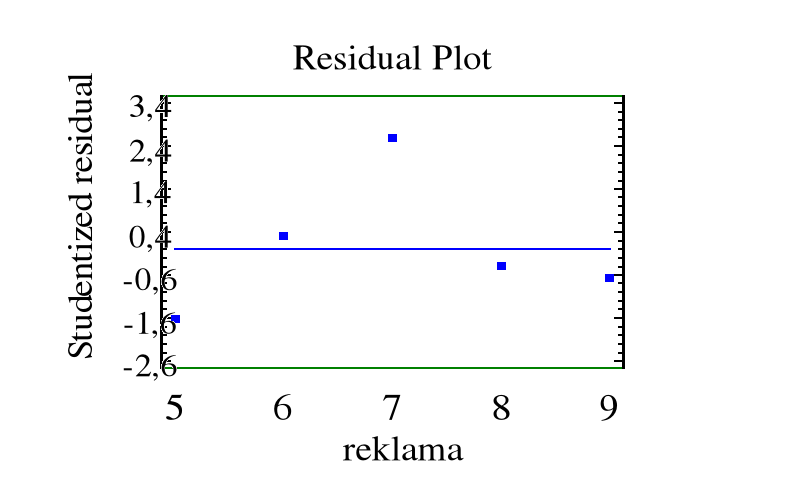

Analiza wartości resztowych ( rezyduów )

Poprawność testów dotyczących parametrów modelu oraz prognozy przyszłych zmiennych zależy istotnie od poprawności przyjętego modelu liniowego:

![]()

, ![]()

(8)

Wartość resztowa (rezyduum):

![]()

jest przybliżeniem błędu

![]()

.

Jeśli model (8) jest poprawny, błędy mają rozkład normalny, to rezyduua zachowują się w przybliżeniu tak jak ciąg niezależnych zmiennych losowych o rozkładzie normalnym. W szczególności, wykres rezyduów względem numeru porządkowego powinien przedstawiać „chmurę” punktów skupioną wokół osi Ox, bez wyraźnej struktury czy tendencji.

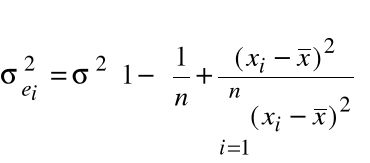

Stwierdzenie. Wariancja rezyduum ma postać:

.

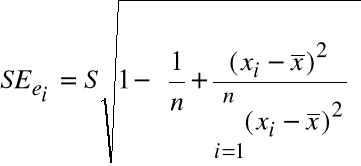

Błąd standardowy rezyduum definiujemy

.

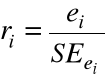

Oraz studentyzowane rezyduum

, ![]()

Przy małej liczbie obserwacji i dużym rozproszeniu zmiennej objaśniającej błędy ![]()

mogą odbiegać znacznie od błędu S.

Badanie odstępstw od modelu:

Załóżmy, że model liniowy jest prawdziwy

( zachodzi związek (8) ), ale rozkład błędów różni się znacznie od normalnego rozkładu. Wówczas odkryjemy to analizując histogram oraz wykres kwantylowy rezyduów bądź studentyzowanych rezyduów. W przypadku rozkładu normalnego punkty wykresu kwantylowego będą skupiały się wokół pewnej prostej.

(b) Załóżmy, że model nie jest prawdziwy. Zachodzi związek ![]()

ale funkcja regresji ![]()

nie jest postaci ![]()

. Odstępstwo tego typu często udaje się odczytać z wykresu rezyduów. Rys. (a)-(b) sporządzone są dla obserwacji modelu ![]()

. Rys. (c)-(d) wykonany dla obserwacji modelu ![]()

, gdzie regresja jest liniowa, ale błędy nie są niezależne, kolejne ![]()

jest ujemnie zależne od ![]()

.

(c) Prawdziwy model zależności jest sprowadzalny do modelu liniowego, np. zależność ![]()

, i = 1, ... , n, sprowadzamy do modelu liniowego wprowadzając nowe zmienne objaśniające: ![]()

. Jeśli regresja jest liniowa względem współczynników ![]()

, to na ogół udaje się znaleźć przekształcenie ![]()

, które prowadzi do modelu w przybliżeniu liniowego, np. jeśli zależność y od x jest dodatnia i opisana przez funkcję wklęsłą, to próbujemy zastosować funkcje ![]()

lub ![]()

.

(d) Funkcja regresji jest liniowa ( równość (8) spełniona), ale wariancja błędów nie jest stała: Var(![]()

. Wówczas modyfikujemy kryterium najmniejszych kwadratów - zamiast minimalizacji sumy kwadratów błędów

,

minimalizujemy ważoną sumę kwadratów błędów:

.

Waga ![]()

powinna być tym mniejsza im większa jest wariancja błędu ![]()

. Przyjmujemy: ![]()

lub ![]()

( gdy ![]()

nie jest znane ).

Często ![]()

= wartość przewidywana dla i-tej obserwacji w modelu regresji z tą samą zmienną objaśniającą, gdy za wartości zmiennej objaśnianej przyjmuje się wartości

rezyduów.

(e) Model jest nieadekwatny ze względu na występowanie innych lub większej ilości zmiennych objaśniających.

Wyszukiwarka

Podobne podstrony:

kol3(maj), PJWSTK, 0sem, SAD

SAD e 03.01.2006 v1, PJWSTK, 0sem, SAD

SAD k3 zadania pomocnicze, PJWSTK, 0sem, SAD, SAD inne, kolokwia

sadreg2-egzamin, PJWSTK, 0sem, SAD

sad11hipotezy, PJWSTK, 0sem, SAD

sad7(3), PJWSTK, 0sem, SAD

zasady, PJWSTK, 0sem, SAD

SAD e 09.02.2007, PJWSTK, 0sem, SAD

sad13p(1), PJWSTK, 0sem, SAD

sad11pp(02), PJWSTK, 0sem, SAD

sad8(2), PJWSTK, 0sem, SAD

SADegzamin2003, PJWSTK, 0sem, SAD

SAD e xx.09.2003 v2, PJWSTK, 0sem, SAD

SAD e 30.01.2009 v2, PJWSTK, 0sem, SAD, egzaminy

SAD e 03.01.2006 v2, PJWSTK, 0sem, SAD

sad9p(02), PJWSTK, 0sem, SAD

więcej podobnych podstron