BIZNES-PLAN JAKO FORMA ZARZĄDZANIA PRZEDSIĘBIORSTWEM

BIZNES-PLAN JAKO FORMA ZARZĄDZANIA PRZEDSIĘBIORSTWEM

Pierwszą i podstawową funkcją zarządzania jest planowanie, rozumiane jako świadome przewidywanie, projektowanie przyszłości. Wyprzedza ono faktyczne działanie, jest to więc etap przygotowania decyzji. Polega ono w dużej mierze na decydowaniu o podjęciu działań na wywoływanie zjawisk (zdarzeń, faktów), które by samoistnie nie zaistniały. Bez planowania funkcjonowanie dowolnej organizacji stałoby się zbiorem przypadkowo podejmowanych działań.

Funkcja organizowania zarządzania polega na wyodrębnieniu czynności niezbędnych do wykonania zamierzonych celów i zadań oraz odpowiednim ich grupowaniu. W rezultacie powstają zbiory czynności jednorodnych lub podobnych, których wykonanie powierza się celowo dobranym zespołom ludzi wyposażonych w odpowiednie środki pracy. W ramach organizowania dokonuje się powiązania, skoordynowania w czasie i przestrzeni działania wyodrębnionych zespołów. Efektem tych czynności jest powstanie struktury organizacyjnej firmy.

Zarządzanie pobudza do działania. Celem tej funkcji jest ukierunkowanie działań pracowników w sposób zgodny z celami przedsiębiorstwa, a także uzyskanie możliwie największego stopnia identyfikacji celów poszczególnych pracowników z celami firmy.

Zarządzanie pełni funkcję kontrolną w przedsiębiorstwie, obejmującą swoim zasięgiem czynności pozwalające na ciągłe porównywanie wykonania zadań z planem. Funkcja ta jest sprawdzaniem stanów rzeczywistych z określonymi dla nich wielkościami normatywnymi i wyciąganiem wniosków odnośnie ujawnionych odchyleń. Wymienione funkcje są wzajemnie ze sobą powiązane i tworzą cykl zarządzania.

Fundamentalne zadanie w zarządzaniu przedsiębiorstwem pełni planowanie. Wg R. L. Ackoffa planowanie jest procesem obejmującym podejmowanie i ocenianie poszczególnych decyzji zanim zajdzie potrzeba działania w sytuacji, w której panuje przekonanie, że bez podjęcia działania nie jest prawdopodobne, aby mogła się urzeczywistnić pożądana przyszła sytuacja, oraz, że poprzez podjęcie działania nie jest prawdopodobne, aby mogła się urzeczywistnić pożądana przyszła sytuacja, oraz, że przez podjęcie odpowiedniego działania można zwiększyć prawdopodobieństwo uzyskania pomyślnego wyniku.

Praktyka planowania w polskich przedsiębiorstwach ukształtowała się w warunkach scentralizowanego systemu planowania, dyrektywnego i nakazowo-rozdzielczego systemu przydziału środków produkcji i przedmiotów pracy. Przedsiębiorstwa stanowiły najniższy element w hierarchicznym systemie zarządzania gospodarką. Nie posiadały praktycznie żadnej samodzielności w zakresie planowania. Zarówno cele jak i podstawowe zasoby były ustalane w jednostkach nadrzędnych. Planowanie w przedsiębiorstwach spełniało głównie funkcję alokacyjną.

Plan wieloletni i roczny miał w większości przypadków charakter formalny. Faktycznie przedsiębiorstwa niejednokrotnie funkcjonowały bez planu wieloletniego, ograniczając się do planów o krótkim horyzoncie czasowym. Jako przyczyny preferowania krótkiego horyzontu planistycznego przedsiębiorstwa wymieniały:

- niepewność co do zaopatrzenia w czynniki produkcji;

- niepewność co do obowiązujących rozwiązań systemowych w gospodarce;

- niepewność co do umów sprzedaży wyrobów produkowanych przez przedsiębiorstwo.

Planowanie w większości przedsiębiorstw nie było aktywnym narzędziem kierowania nimi. Plan był raczej biernym zapisem ograniczeń, barier i sztywnej sieci przepisów. Obligatoryjnymi traktowane były informacje uzyskiwane od centralnych i terenowych organów administracji gospodarczej oraz nacisk na wzrost produkcji. Przedsiębiorstwo działające w gospodarce scentralizowanej planowanie swojej działalności opierało na dyrektywnych i odgórnym ustaleniu celów i zadań. Oparcie planowania wewnętrznego przedsiębiorstwa na ustaleniach nadrzędnych wykluczało możliwość ekonomicznej optymalizacji działalności oraz wpływało na jego niską jakość.

Planowanie w zarządzaniu przedsiębiorstwem staje się czynnikiem kreującym rozwój. Przy formułowaniu planów dana organizacja powinna być traktowana jako element szerszego otoczenia gospodarczego i jego zmieniających się oddziaływań. Szczególne ważne jest to w kontaktach z przedsiębiorstwami wrażliwymi na determinujące ich działalność sygnały z otoczenia. Może to zapewnić przedsiębiorstwu możliwości nie tylko przetrwania, ale i rozwoju. Koniecznym warunkiem efektywnego działania w warunkach rynkowych jest samodzielność przedsiębiorstw.

Zmiana warunków prowadzenia działalności gospodarczej zorientowanej na gospodarkę rynkową, to poniekąd zmiana roli planowania w zarządzaniu.

W warunkach polskich sprowadza się ona głównie do skonkretyzowania koncepcji działania w zmieniających się okolicznościach oraz sposobów osiągania celów tak, aby zmniejszyć niepewność i ryzyko wynikające z obecnych i przyszłych warunków działania. W gospodarce rynkowej zachowania rutynowe w zarządzaniu oraz pewne metody planowania muszą ulec zmianie.

W okresie zmian strukturalnych i przekształceń własnościowych istnieje konieczność szybkiego przystosowania się do gospodarki rynkowej. Zmienna strategia przedsiębiorstw wymaga wsparcia technicznego dla udoskonalenia organizacji i zarządzania przedsiębiorstwem. Również tradycyjne metody planowania i zarządzania stoją przed koniecznością przeorientowania modyfikacji działań, dostosowania do wymogów gospodarki rynkowej i wszystkich ich konsekwencji. Dzisiejsze decyzje muszą przynieść trwałe i wymierne profity w przyszłości.

Planowanie jest uważane za jedną z najważniejszych funkcji zarządzania przedsiębiorstwem. Powinno w związku z tym stać się narzędziem aktywnego sterowania wszelkimi procesami zachodzącymi w przedsiębiorstwie, a nie jak dotychczas zabiegiem czysto formalnym. Proces planowania we współczesnych organizacjach jest bardzo złożony.

Pierwszym z wymiarów planowania jest przedmiot planu. Określa on sfery działania organizacji, których dotyczy. Planować można zatem działalność marketingową firmy, jej prace badawczo-rozwojowe, działalność produkcyjną, rekrutowanie, szkolenie i awanse pracowników, działalność inwestycyjną oraz sferę finansową funkcjonowania firmy.

Wymiar planowania dotyczy układu organizacyjnego. Inaczej można to określić jako ustalenie szczebla organizacji, dla którego opracowywany jest dany plan lub też wyznaczenia komórek odpowiedzialnych za planowanie i wprowadzenie zamierzeń w życie.

Wymiar procesu planowania obejmuje cechy tego procesu. Zalicza się do nich: znaczenie planu dla bieżącego i strategicznego działania firmy, racjonalność planu, jego elastyczność, spójną z aktualną sytuacją firmy i jej otoczenia. Łatwość wdrożenia. Ponadto plany mogą być scharakteryzowane takimi cechami, jak: koszt ich opracowania, jawność, forma.

Elementem wymiaru procesu planowania jest czas, na jaki plan jest opracowywany. W tym przypadku można mówić o planach na krótkie okresy (najbliższy miesiąc, kwartał, rok), o planach długookresowych (kilkuletnie) i planach stałych (np. wieloletnie funkcjonalne plany realizacji strategii czy stałe harmonogramy). Każdy plan jest wielowymiarowy.

Firmy przygotowują równocześnie wiele planów, które można opisać w różnych wymiarach. Plany rozwoju przedsiębiorstw konstruowane są na dwóch płaszczyznach:

- przez opracowanie wstępnych kierunków działań zmierzających do szybkiej poprawy bieżącej działalności i efektywności funkcjonowania przedsiębiorstwa,

- przez przygotowanie prognozy długoterminowej.

Realizacja pierwszego zadania następuje dzięki udoskonaleniu istniejącej bazy technicznej, organizacyjnej oraz rozwinięciu działalności marketingowej. Warunkiem dokonania tego są maksymalne wykorzystanie majątku produkcyjnego, zmniejszenie kosztów (oszczędność, redukcja personelu, zmiany technologiczne), powiększenie zasobów gotówkowych, udoskonalenie produktów i wprowadzenie nowych, przeprowadzenie analiz rynkowych, polepszenie jakości, modernizacja oraz zmiany organizacyjne prowadzące do poprawy efektywności zarządzania.

Opracowanie prawdopodobnej prognozy długoterminowej dla przedsiębiorstwa zawiera ocenę rynków, potrzeb kadrowych

i inwestycyjnych oraz projekt kosztów, dochodów, wskaźników i mierników aktywności finansowej.

Tylko te przedsiębiorstwa odnoszą sukcesy rynkowe, które projektują swoją działalność.

Podstawowe zadania planowania to:

sformułowanie i skonkretyzowanie idei działania oraz określanie celów;

nadzorowanie przez kadrę kierowniczą wykonania zamierzeń;

pełnienie roli podstawy do ubiegania się o zewnętrzne źródła finansowania (w przypadku biznes-planu).

Efektem planowania jest plan, czyli program organizacyjny dla kadry kierowniczej sprowadzający się do podejmowania decyzji dla uzyskania oczekiwanych skutków w przyszłości, takich jak: zwiększenie efektywności, skuteczności i jakości działania.

Nie można fetyszyzować roli planowania. Aby uniknąć typowych błędów należy:

nie planować dla samego planowania;

planować cele, nie procedury;

planować przyszłość nie teraźniejszość;

zaspokajać lub tworzyć potrzeby rynku, a nie planować dyslokację zasobów;

zawsze planować strategicznie.

Planowanie strategiczne sprowadza się do opracowania koncepcji rozwoju organizacji (strategii) w zmieniającym się otoczeniu (przez system sprzężeń zwrotnych między organizacją a otoczeniem). Uzyskuje ono w przedsiębiorstwie znaczenie priorytetowe, gdyż od jego trudności zależy przyszły byt organizacji.

Planowanie strategiczne jest planowaniem o średnim i długim horyzoncie czasowym. Przyjmując istnienie i rozwój za cel główny, planowanie to ma określić optymalny sposób jego realizacji, a tym samym stworzyć przesłanki dla opracowania taktyki działalności przedsiębiorstwa w otoczeniu gospodarczym.

Założenia teoretyczne biznes-planu

Efektem planowania strategicznego, nowej filozofii planowania, jest stosowany w praktyce krajów zachodnich biznes-plan - plan gospodarczy, Oparty jest on na założeniach teoretycznych, które przedstawiają się następująco:

Założenia teoretyczne biznes-planu

wszystkie tezy odnoszą się do działania samodzielnych podmiotów w gospodarce rynkowej, jeżeli istnieją jakieś ograniczenia nawet typu dyrektywnego, są one tylko jednym z elementów otoczenia;

dane przedsiębiorstwo, firmę lub przedsięwzięcie traktuje się jako obiekt funkcjonujący w pewnym otoczeniu ekonomicznym, finansowym, gospodarczym, społecznym, informacyjnym, z którym jest powiązany otoczenie to determinuje jego zachowania;

przyszłość jest tylko w ograniczonym stopniu przewidywalna. Wynika to nie tylko ze zbyt dużej liczby zmiennych, ale także często z braku zastosowania odpowiednich technik planowania strategicznego, prognozowania oraz trudnego do przewidzenia zachowania się innych podmiotów;

podstawowymi zasadami planu mają być: ograniczenie niepewności, oszacowanie możliwości i prawdopodobieństwa przyszłych zdarzeń, rozpoznanie problemów, zmniejszenie ryzyka podjęcia błędnej decyzji;

planowanie jako projekt przyszłych zdarzeń, jest aktywnym, kreatywnym narzędziem zarządzania, ukierunkowanym na otoczenie, integrującym działania, prowadzącym efektywną kontrolę zamierzeń i efektów działania. Sprawne zarządzanie, którego elementem ma być planowanie kreujące rozwój, wymuszane jest przez podejmowanie coraz bardziej złożonych działań i związków z innymi podmiotami procesów gospodarczych;

istotą planowania w tym ujęciu jest nie tylko wyznaczenie sposobów, metod i środków osiągnięcia złożonych celów, ale przede wszystkim także określanie celów.

Dostosowanie się i podporządkowanie organizacji nadrzędnemu celowi powoduje:

wzrost efektywności całej organizacji i stabilizuje jej działalność;

funkcje kontrolne w planowaniu nie sprowadzają się do kontroli organów zewnętrznych.

Wykorzystanie informacji zwrotnych stosowane jest do kontrolowania zależności między realizacją poszczególnych etapów zaplanowanych działań, a ich założeniami. Kontrola zakłada trafność planów i działania jako system sprzężeń pomiędzy zamierzonymi celami a ich realizacją. Przedstawione zasady zajmują obecnie naczelne miejsce w planowaniu strategicznym. Stosowana powszechnie na świecie formuła planowania strategicznego, właściwe jej metody i techniki badawcze oraz sposoby projektowania przyszłości przedsiębiorstwa są podstawą do opracowania szczegółowych planów przedsięwzięć zwanych dalej planami biznesowymi.

Pojęcie i istota biznes-planu

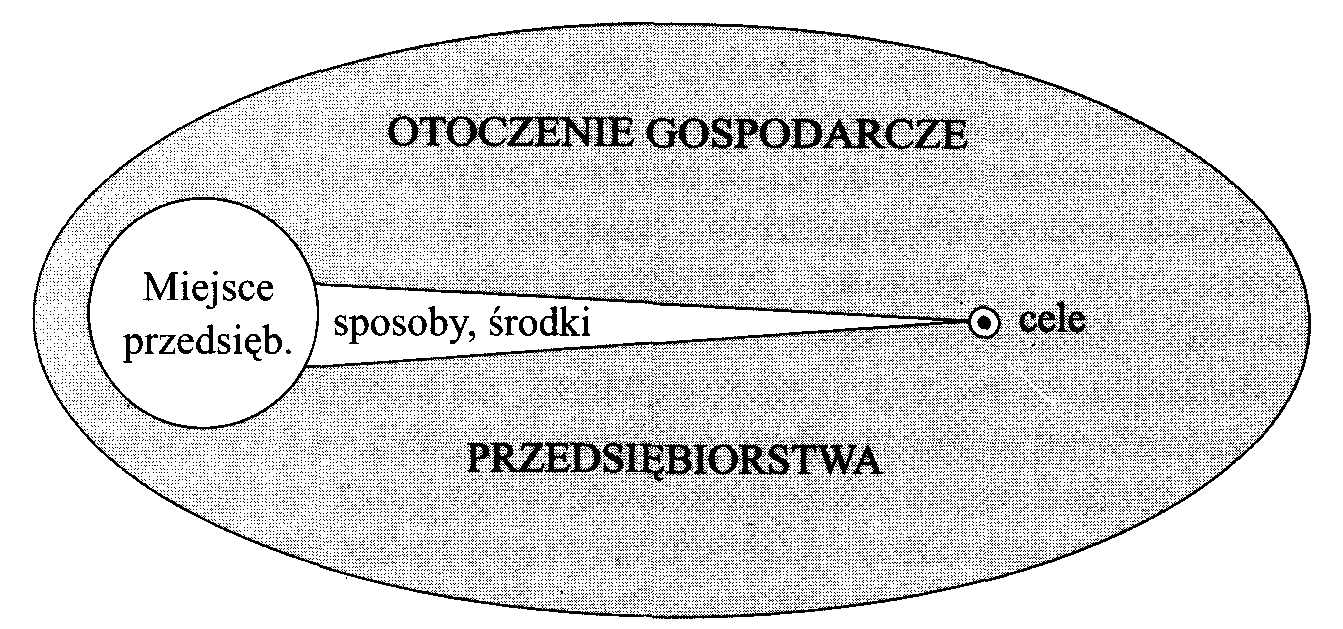

Biznes-plan to zbiór dokumentów planistycznych, które powinny określać:

przedsiębiorstwo (przedsięwzięcie inwestycyjne),

miejsce przedsiębiorstwa (przedsięwzięcia) w otoczeniu gospodarczym,

cele przedsiębiorstwa (przedsięwzięcia),

sposoby i środki zmierzające do osiągnięcia tych celów w określonym horyzoncie czasowym.

Istotą biznes-planu jest sformułowanie zamierzeń na bliższą lub dalszą przyszłość, z ustaleniem zadania podstawowego (konkretnego przedsięwzięcia, interesu) lub zestawu zadań do wykonania, celów, środków i sposobów (metod) działania.

Przedsięwzięciem planowanym może być np.: inwestycja finansowana własnymi kapitałami (funduszami) albo kredytem bankowym (w części lub w całości), pozyskanie środków finansowych na kampanię reklamową nowego produktu (czy wielu nowych produktów, usług), nabycie dobra trwałego (maszyny, urządzenia, środka transportu, całej linii technologicznej, zestawu komputerowego itd.) do używania gospodarczego według zasad leasingu, dzierżawy lub najmu, czy też przeprowadzenie reorganizacji przedsiębiorstwa, modernizacji zarządzania lub po prostu zmian w metodach sprzedaży.

Niekiedy biznes-plan obejmuje zestaw zadań w zakresie: organizacji, zarządzania, systemu informacyjnego, operacji gospodarczych, techniki i technologii, marketingu, jakości produkcji, sposobów i form zbytu (sprzedaży) oraz finansów.

BIZNES-PLAN jest decyzją właściciela firmy lub organu stanowiącego, rozpisaną na elementy składowe, uwzględniające realia warunków

i środków działania na potrzeby decydentów. Mimo znacznych różnić między biznes-planami, można wyodrębnić wspólne cechy:

celowości, gdyż cele biznes-planu są najważniejsze;

konkretności, gdyż wszystko to, co zawiera biznes-plan musi być konkretne;

zwięzłości, polegającą na krótkim, zwięzłym formułowaniu treści słownej i liczbowej;

przejrzystości, gdyż biznes-plan powinien być przejrzysty, zrozumiały a więc spełnieniem wymagań czytelności;

kompleksowości, która sprowadza się do pełnego ujęcia wszystkich elementów składowych biznes-planu;

funkcjonalności, będącą wykładnikiem żywotności biznes-planu;

realności, gdyż biznes-plan powinien być realny czyli możliwy do wykonania w danych warunkach;

użyteczności, gdyż taki plan musi być użyteczny, przydatny w zarządzaniu;

elastyczności, która daje możliwość wprowadzania zmian w planie w razie zaistnienia nowych okoliczności czy warunków.

Wymienionych dziewięć cech stanowi fundament budowy biznes-planu. Cechy te kwalifikują dany plan do opracowań dobrych, które warto posiadać i realizować. Przez to cechy stają się równocześnie zasadami sporządzania biznes-planów. Pociąga to za sobą konieczność każdorazowej weryfikacji przygotowanych projektów, zanim zostaną zatwierdzone do realizacji jako biznes-plany.

W praktyce spotyka się różne rodzaje biznes-planu,

w zależności od potrzeb, wymogów zewnętrznych

i okoliczności. Nie można utożsamiać biznes-planu z planem rocznym przedsiębiorstwa czy z planem wieloletnim rozwoju, które są opracowywane na podstawie norm prawnych (ustawowych, kodeksowych, statutowych czy regulaminowych). Biznes-plan jest planem szczególnym, nacelowanym na konkretny efekt, sporządzonym jakby na „zamówienie”, według nieformalnej procedury.

W polskiej gospodarce biznes-plan najczęściej występuje jako plan przedsięwzięcia dochodowego (tj. nacelowanego na przyszły dochód, zysk). W zależności od potrzeb otrzymuje dokładniejsze określenia, jak np.:

plan małego biznesu (smali business plan),

plan zadania inwestycyjnego,

plan modernizacji produkcji,

plan sprzedaży nowego produktu (ew. nowej usługi),

plan tworzenia sieci handlowej,

plan rozwoju eksportu (ew. importu),

plan utworzenia przedsiębiorstwa,

plan zarządzania przedsiębiorstwem,

plan uzdrowienia przedsiębiorstwa,

plan pozyskania i wykorzystania kredytu,

plan opłacalności leasingu finansowego (ew. operacyjnego),

plan poprawy efektywności pracy (ew. jakości).

Planowanie działalności przedsiębiorstwa to określanie celów, jakie chce osiągnąć, strategii działania oraz ram czasowych, w jakich cele te powinny być osiągnięte. Plan działalności przedsiębiorstwa - biznes-plan - uwzględnia różnorakie elementy przedsięwzięć gospodarczych, stanowi jego podstawę koncepcyjną. Dzięki realistycznej ocenie przedsiębiorstwa i jej potencjału powinien on służyć jako przewodnik w działaniu i być narzędziem do oceny skuteczności zarządzania przedsiębiorstwem. Biznes-plan służy właścicielom i kierownictwu przedsiębiorstwa jako podstawowy dokument każdego ich przedsięwzięcia.

W działalności gospodarczej przedsiębiorstwa biznes-plan pomocny jest przede wszystkim w:

konkretyzowaniu koncepcji działania;

ustalaniu metod i sposobów ich osiągania przy uwzględnianiu wszystkich istniejących uwarunkowań.

W życiu każdej organizacji są takie momenty, w których sporządzenie biznes-planu staje się koniecznością, a zwłaszcza:

przed założeniem nowego przedsiębiorstwa;

podczas łączenia przedsiębiorstw;

w celu uzyskania zewnętrznych środków na finansowanie swojej działalności lub ryzykownych przedsięwzięć;

w krytycznym okresie (np. zmiana form własności lub profilu działalności, ukierunkowanie na nowe rynki, duże inwestycje, modernizacja).

Biznes-plan musi opisywać przedsiębiorstwo i jego plany zwięźle i dokładnie. Stanowi on ofertę sprzedaży. Powinien ukazywać przedsiębiorstwo w ujęciu dynamicznym, obok obecnego stanu i aktualnych potrzeb muszą być w nim dokładnie określone perspektywy rozwoju. Szczególnie należy wyeksponować mocne strony przedsiębiorstwa, nie zapominając o słabych stronach, które należy opisać z podaniem sposobów ich przezwyciężenia lub przynajmniej zminimalizowania ich skutków.

Prawidłowo skonstruowany biznes-plan powinien spełniać dwie funkcje:

Funkcja wewnętrzna - plan wykorzystany jest jako wewnętrzny dokument planistyczny, niezbędny do zarządzania przedsiębiorstwem;

Funkcja zewnętrzna - plan ma podstawowe znaczenie dla uatrakcyjnienia przedsiębiorstwa w oczach potencjalnych inwestorów i przyciągania z zewnątrz środków potrzebnych na sfinansowanie jego przedsięwzięć.

Pełniąc funkcję wewnętrzną biznes-plan umożliwia zarządowi zorganizowane zarządzanie rozwojem przedsiębiorstwa i przewidywanie wszelkich zmian w przyszłości, jest to tradycyjny sposób funkcji planowania w zarządzaniu. W biznes-planie funkcja ta znajduje swój wyraz w precyzyjnym opracowaniu założeń i wyników finansowych, przyjętych wariantów strategicznych. Zarząd powinien określić poziom oczekiwań, z którymi w przyszłości będzie można porównać osiągane wyniki i dobrać wskaźniki służące do ich pomiaru i kontroli stopnia ich realizacji. Należy również określić niezbędne warunki do osiągnięcia zamierzonych celów.

Zewnętrzna funkcja sprowadza się do wykorzystania biznes-planu podczas ubiegania się o zainteresowanie potencjalnych inwestorów, mogących wspomóc finansowo przedsiębiorstwo. Używa się go również podczas negocjacji z bankiem przy składaniu wniosków o uzyskanie kredytu. Dla potencjalnego inwestora biznes-plan jest pierwszym pisemnym dokumentem wspierającym propozycje finansowe. Plan powinien podkreślać siłę przedsiębiorstwa, ukazywać jego mocne strony, przestawiać stan bieżący, potrzeby oraz przyszłe perspektywy i zamierzenia.

Biznes-plan powinien ułatwić decyzje banku, do którego przedsiębiorstwo zwraca się z prośbą o udzielenie kredytu. Biznes-planu przedsiębiorstwa (zakładu wydzielonego, spółki) może także żądać jej jednostka nadrzędna (przedsiębiorstwo macierzyste, zarząd korporacji), aby sporządzić swój biznes-plan. W związku z tym, istotnym jest, aby przedkładany projekt był sprecyzowany w sposób przekonywujący, konkretny i przejrzysty.

Biznes-plan to ważny materiał planistyczny dla kadry kierowniczej. Kierownictwo przedsiębiorstwa powinno postawić się na miejscu potencjalnego inwestora, postarać się zrozumieć jego zamiary i oczekiwania. Dopiero po ocenie planu, z punktu widzenia osoby postronnej, może być on przedłożony kontrahentom zewnętrznym. Potencjalny inwestor oczekuje, że przedstawione przedsięwzięcie będzie dla niego atrakcyjne, spodziewa się także, że poziom wyznaczonego ryzyka będzie dla niego możliwy do podjęcia, a tym samym do zaakceptowania.

Każda instytucja dysponująca wolnymi środkami, będzie dążyła do ulokowania ich zgodnie ze swoimi celami i z zamierzeniem osiągnięcia maksymalnych efektów, a oprócz tego, będzie miała własne kryteria oceny projektu przedstawionego w biznes-planie. Najczęściej mogą nimi być:

Kryteria oceny projektu w biznes-planie

zdolność projektu do życia;

tworzenie nowych miejsc pracy;

interes gospodarczy kraju lub regionu;

czasami, na rzecz projektu może przemawiać również to, że jego realizacja jest możliwa

tylko przy udziale właśnie tej instytucji, do której skierowano biznes-plan.

Stopień sformalizowania biznes-planu zależy od charakteru przedsięwzięcia i własnej oceny potrzeb przedsiębiorstwa. W każdym jednak przypadku, zarówno przedmiot, zawartość, jak i forma biznes-planu spełniać muszą wymagania ścisłości, obiektywności i konkretności przedstawienia celu i sposobu działania, oczekiwanego ryzyka i spodziewanego zysku, stanowiącego właściwą rekompensatę za pomysł, jego realizację i zaangażowanie zasobów przedsiębiorstwa.

Biznes-plan powinien być tak skonstruowany, aby odpowiadać na wszystkie pytania i wątpliwości, które interesują potencjalnych kredytodawców lub inwestorów. Sporządzenie tego dokumentu jest równoznaczne z zaplanowaniem uporządkowanego przedsiębiorstwa, określeniem jego szans, a także grożących mu niebezpieczeństw. Pozwala także jasno przedstawić rodzaj niezbędnych zmian i terminu ich wprowadzania.

Biznes-plan, po zatwierdzeniu stanowi dla kierownictwa przedsiębiorstwa obowiązującą wytyczną działania. Dobrze sporządzony biznes-plan jest wytyczną działania i przewodnikiem nie tylko dla kierownictwa, ale także dla wszystkich szczebli decyzyjnych. Zapewnia spoistość podejmowanych decyzji, ułatwia i przyspiesza proces decyzyjny, wykorzystywany jest także jako miara oceny skuteczności zarządzania.

Plany poszczególnych przedsiębiorstw różnią się zależnie od branży w jakiej działa dane przedsiębiorstwo, zarządu przedsiębiorstwa oraz jego zamierzeń. Jednakże, niemal każdy prawidłowo sporządzony biznes-plan zawiera ten sam logiczny ciąg. W systematyczny sposób analizowane są wszystkie części planowanego przedsięwzięcia, które mogą mieć znaczenie dla końcowego sukcesu, bądź porażki firmy.

Biznes-plan jest dokumentem, który odzwierciedla koncepcję działania opartą na realistycznej ocenie dotychczasowych jego wyników, potencjału, warunków konkurencji oraz tendencji rozwojowych rynku i postępu techniczno-organizacyjnego, mającą przyczynić się do wzrostu wartości rynkowej przedsiębiorstwa. Zawiera propozycję nowych rozwiązań, wspartą wynikami pogłębionej analizy zachodzących, jak i przewidywanych w najbliższych kilku latach zmian w otoczeni strategicznym przedsiębiorstwa.

Nie ma obwiązującego standardu biznes-planu, istnieją tylko ogólne zasady i reguły, określające jego części, strukturę i zawartość. Podstawowe wymagania, które stawia się biznes-planom są następujące:

- ma on być prosty,

- precyzyjny,

- użytkowy.

Podstawowym zadaniem wnioskodawcy (przedsiębiorcy) jest takie opracowanie biznes-planu, aby zainteresować inwestorów, a przede wszystkim, uzyskać ich finansowe zaangażowanie w realizację swojego przedsięwzięcia. Biznes-plan jest bowiem dokumentem oddziałującym na:

- przedsiębiorstwo i jego potrzeby;

- instytucje finansujące działalność firm.

Dla przedsiębiorcy rzetelne przygotowanie biznes-planu jest okazją do dokładnego przemyślenia wszystkich aspektów związanych ze startem lub rozwojem biznesu w konsekwencji, okazją do sprawdzenia, jakie materialne i finansowe środki będą niezbędne w różnych rynkowych, produkcyjnych i finansowych strategiach działania firmy.

Biznes-plan zbudowany jest według prostej zasady konstrukcyjnej. Zakres merytoryczny planu podejmuje wszystkie zagadnienia w trzech grupach tematycznych:

badanie przedsiębiorstwa - opis i analiza; oszacowanie możliwości wprowadzenia zmian, ogólna opinia o przyszłej działalności;

opracowanie zasadniczego planu - szczegółowa analiza oraz plan przekształceń i rozwoju wraz ze wszystkimi implikacjami;

plan wprowadzenia w życie - plan wdrożenia, powołanie zespołów lub osób odpowiedzialnych za realizację oraz wyznaczenie jej nieprzekraczalnych terminów.

Typowy układ i zakres treści biznes-planu, oczekiwany przez najbardziej wymagających kredytodawców powinien obejmować:

Streszczenie.

Opis firmy (ew. przedsięwzięcia).

Kierownictwo i zarządzanie.

Opis produktu (usługi).

Opis procesu produkcyjnego (świadczenia usługi).

Rynek i konkurencja.

Finanse.

Czynniki ryzyka.

Harmonogramy.

Załączniki.

Streszczenie jest najważniejszą częścią biznes-planu. Wykorzystywane jest do podsumowania i podkreślenia najważniejszych założeń, aspektów planu. Dzięki ustaleniom tym firma powinna być zdolna przedstawić inwestorom lub menedżerom perspektywy rozwojowe oraz scharakteryzować jej mocne i słabe strony. Streszczenie powinno zwięźle charakteryzować działalność firmy lub proponowane przedsięwzięcia, wskazać czym dana firma różni się od innych firm oraz zobrazować przekonująco spodziewane sukcesy.

Streszczenia powinny zawierać informacje o celach, źródłach finansowania, zapotrzebowaniu finansowym i środkach materialnych oraz o podstawowych kierunkach przyszłej działalności firmy. Konieczny jest również krótki opis programu produkcji, rynków zbytu, działań marketingowych i sprzedaży oraz korzyści, które odnoszą klienci firmy kupując jej produkty lub korzystając z jej usług.

W streszczeniu muszą być podane najważniejsze informacje finansowe oraz w jaki sposób i w jakim terminie inwestor lub inwestorzy uzyskają wzrost wniesionych kapitałów łącznie z odpowiednim zyskiem. Kluczowe produkty streszczenia są następujące:

Aktualna sytuacja;

przedsiębiorstwo, produkt, przemysł;

cele bezpośrednie;

potrzeby finansowe.

Projekty na przyszłość;

cele długofalowe;

długofalowe potrzeby finansowe i propozycje strukturalne.

Skrótowe przedstawienie zasadniczego celu działania.

data i forma założenia firmy;

najważniejsze dane finansowe;

najbardziej znaczące osiągnięcia firmy (z uwzględnieniem produktów, ich rozwoju,

sukcesów rynkowych);

obecny stan prawny, finansowy i organizacyjny przedsiębiorstwa.

potrzeby nabywców i wyroby, które je zaspokajają;

opis wszystkich zalet i słabych stron tych produktów;

cechy produktu, udogodnienia, które umożliwiają osiągnięcie mocniejszej pozycji na

rynku niż wyroby konkurencji;

możliwość ekspansji w zakresie produkcji i sprzedaży wyrobów.

produkty „zarabiające” dziś;

produkty potencjalnie „zarabiające”;

produkty zamierające - z szansą na poprawę;

produkty zamierające;

pomyłki.

kontynuowanie dotychczasowego rozwoju produktów w celu wejścia na nowe rynki,

kontynuacją dotychczasowej promocji,

ograniczenie wejścia konkurentów na rynek (cenowo, systemem dystrybucji).

opis branży lub sektora gospodarczego, który przemysłowo zajmuje się wytwarzaniem, dystrybucją;

listę produktów i usług oferowanych przez branżę, uporządkowanych według przyjętego kryterium;

charakterystykę zasięgu geograficznego dla produktów branży w układzie lokalnym, regionalnym, narodowym lub międzynarodowym.

posiadanie zdolności do generowania wizji strategicznych, kreowania pomysłów,

umiejętność stosowania marketingu i operacyjnego zarządzania finansami,

doświadczenia w realizacji zadań wynikających z ofert i spełnienia oczekiwań zamawiających.

Komórki zarządu, do których należą komórki funkcjonalne, zajmujące się badaniem rynku, przygotowaniem produkcji, obsługą i kontrolą przebiegu produkcji, sprzedażą produkcji oraz czynnościami administracyjnymi.

Komórki ruchu tj. jednostki związane bezpośrednio z działalnością produkcyjną lub usługami produkcyjnymi.

Komórki pozaprodukcyjne, zajmujące się zaspokajaniem potrzeb socjalno-bytowych załogi.

planowanie;

motywowanie załogi do pracy;

organizowanie;

kontrolowanie.

zakresu planowania;

stosowanych metod planowania;

stopnia realizacji planowanych zadań.

wynagrodzenia (płace podstawowe, premia);

nagrody i kary;

bodźce pozapłacowe (udział w zarządzaniu, możliwość samo rozwoju);

perswazja, która polega na partnerstwie pracodawcy i pracownika.

stosowanie formy płac zasadniczych i ich wysokość;

sposoby premiowania i nagradzania poszczególnych grup pracowników;

metody oceny efektów pracy;

metody oceny pracowników;

system awansowania;

stosowane bodźce pozapłacowe (w tym udział w zarządzaniu, możliwość nabywania akcji itp.)

podział zadań i odpowiedzialności między poszczególne komórki organizacyjne oraz stanowiska pracy;

delegowanie uprawnień decyzyjnych;

obciążanie praca poszczególnych komórek organizacyjnych oraz stanowisk pracy;

ustalenie zasad współdziałania między poszczególnymi stanowiskami pracy,

komórkami organizacyjnymi, pionami kompetencyjnymi.

sposób przeprowadzania kontroli merytorycznej zadań;

kontrolę przez system finansowy;

sposób formułowania zadań pokontrolnych i śledzenia ich realizacji.

opis wyrobu lub usługi wraz z opisem technologii produkcji;

zarys strategii produkcji;

opis niezbędnego majątku produkcyjnego;

sposób zorganizowania dostaw materiałów i surowców;

program produkcji;

specyfikację kosztów produkcji.

charakterystyczne cechy produktu odróżniające go od innych produktów na rynku;

cena produktu i jego jakość;

zalety produktu i możliwość ich wyeliminowania;

zgodność produktu z obowiązującymi normami i przepisami (technologicznymi, sanitarnymi itp.);

faza, jakiej znajduje się produkt (stadium badań, prototyp, produkcja masowa);

rentowność każdego z produktów wytwarzanych przez przedsiębiorstwo.

rodzaju procesu produkcyjnego;

poszczególnych faz procesu produkcyjnego;

niezbędnych środków produkcyjnych (materiały, surowce, maszyny, urządzenia, powierzchnia produkcyjna);

aktualnych oraz przyszłych zdolności produkcyjnych, zarówno poszczególnych ogniw organizacyjnych jak i całego zakładu;

planowanego stopnia wykorzystania zdolności produkcyjnej;

dostawców, wykonawców i podwykonawców;

norm produkcyjnych, technicznych i technologicznych;

kontroli jakości, gwarancji oraz serwisu pogwarancyjnego;

problematyki sezonowości produkcji, sprzedaży, podaży produktów;

planowanych zakupów maszyn i urządzeń;

planowanej modernizacji i rozbudowy majątku produkcyjnego, pomieszczeń produkcyjnych i magazynowych.

opis strategii marketingowej (ze szczególnym uwzględnieniem sposobów w jakich firma chce osiągnąć cele) wraz z założeniami;

wyniki analiz i badań rynku;

opis polityki kształtowania cen wyrobów i usług;

działania w zakresie dystrybucji wyrobów i usług;

działania na rzecz promocji i reklamy;

koszt działań marketingowych.

poszczególne segmenty rynku powinny być w maksymalnie możliwym stopniu;

jednorodne pod względem preferencji i potrzeb nabywców, a także ich reakcji na działanie rynkowe;

każdy segment powinien reprezentować inny sposób zachowania się nabywcy na rynku (inny typ nabywców);

segmentacja rynku powinna być przeprowadzana na podstawie takich zmiennych, które spełniając konieczne warunki, są zarazem możliwe do praktycznego zastosowania w procesie podejmowania decyzji rynkowych.

ustalenie jednorodnych grup klientów, najlepiej według głównych segmentów rynku;

ustalenie głównych klientów na określonych rynkach, kupujących określone produkty;

ustalenie głównych czynników mających wpływ na decyzję kupujących (ceny, jakość, terminowość dostaw, terminowy serwis, osobiste kontakty, polityczne oddziaływanie) oraz ocena możliwości zmiany;

ustalenie listy pożądanych kontraktów, porozumień, umów długoterminowych;

ustalenie listy potencjalnych klientów.

list własnych organizacji handlowych;

listy przedstawicieli handlowych;

stosowanych form sprzedaży;

stosowanych systemów sprzedaży kredytowej oraz płaconych prowizji lub specjalnych nagród przyznawanych pośrednikom lub klientom.

ilu ich jest i jaki mają udział w rynku;

jaką stosują technologię produkcji;

gdzie sprzedają swoje wyroby (usługi);

jakich cen żądają za swoje wyroby (usługi);

jakie stosuj ą sposoby reklamy, promocji, dystrybucji, sprzedaży;

jaka jest jakość ich produktów (usług).

cel w postaci pożądanego zysku, gdzie przedsiębiorstwo może określić pożądany zysk związany ze sprzedażą dane oferty kosztowo, jako określony procent wartości sprzedaży lub też jako stopę zwrotu poniesionych kosztów;

cel w postaci pożądanego wolumenu sprzedaży, który może być podstawą osiągnięcia innych celów, ale osiągnięcie przez przedsiębiorstwo dużego udziału w rynku wiąże się często z koniecznością rezygnacji z zysków w krótkim okresie;

cel w postaci budowy image'u, opierający się na przekonaniu, że w im wyższym stopniu nabywca jest przekonany o wysokiej jakości oferty, tym większą cenę jest gotów za nią zapłacić;

cel konkurencyjności, opiera się na tym, że cena jest jednym z możliwych narzędzi osiągnięcia przewagi nad konkurentami.

identyfikacja odbiorców promocji;

określenie celów promocji;

przygotowanie przekazu;

wybór kanału komunikacyjnego i promotion - mix;

ustalenie budżetu promocyjnego;

pomiar wyników promocji.

reklama to każda płatna forma nieosobistej prezentacji i promocji idei, dobra lub usługi przez określonego sponsora;

opakowanie stanowi element zarówno produktu (funkcje użytkowe), jak i promocji (funkcje estetyczne i informacyjne);

promocja sprzedaży to działanie marketingowe, używające bodźców ekonomicznych w celu pobudzenia sprzedaży oferty;

public relations, stanowią kontakty i stosunki firmy z otoczeniem (nabywcami, akcjonariuszami, opinią publiczną), służące wytworzeniu pozytywnych postaw wobec niej;

publicity, to każda informacja na temat firmy lub je oferty, ukazująca się w mediach nieodpłatnie;

sprzedaż osobista, to sprzedaż osobista i bezpośrednia prezentacja produktu, usługi lub idei przez sprzedawcę potencjalnemu nabywcy.

handel detaliczny;

handel hurtowy;

sprzedaż wysyłkowa;

akwizytorzy;

sprzedaż w domu;

sprzedaż telefoniczna.

oczekiwania nabywców w zakresie sposobów dostawy;

rodzaj produktów;

wizerunek firmy;

kanały dystrybucji konkurentów;

koszty;

płynność gotówkową.

określenie bieżącej sytuacji przedsiębiorstwa;

przedstawienie prognoz finansowych dotyczących realizowanego przedsięwzięcia;

stworzenie podstaw do okresowej oceny stanu realizacji przedsięwzięcia.

Charakterystyka przedsiębiorstwa

Przed opracowaniem biznes-planu należy dokładnie poznać przedsiębiorstwo, jego organizację, zarządzanie, ekonomikę, finanse i otoczenie rynkowe. Jest to baza przygotowawcza, która będzie punktem odniesienia do planowanych wielkości na czas przyszły. Do tego celu służy rozdział dotyczący przedsiębiorstwa i produkcji, będący tłem biznes-planu. Szczegóły odnośnie planów na przyszłość powinny być umieszczone w innych rozdziałach.

Głównym celem charakterystyki przedsiębiorstwa jest podkreślenie wyjątkowego charakteru przedsiębiorstwa i jego produktu czy też usługi Powinny zostać tu omówione ważne zagadnienia, a mianowicie miejsce przedsiębiorstwa i jego produktu w całej branży oraz wśród konkurencyjnych producentów. Należy określić cel przedsiębiorstwa, omówić branżę, samo przedsiębiorstwo, a także produkt lub usługę przez nie oferowane.

Celem tej części biznes-planu jest zapoznanie zainteresowanych z działalnością przedsiębiorstwa od chwili założenia, do chwili obecnej. Dlatego też powinna ona opisywać zarówno historię (jeżeli przedsiębiorstwo już działa na rynku), jak i obecną pozycję firmy. W związku z tym, rozdział ten można podzielić na dwie części, zatytułowane:

1. Historia firmy;

2. Zamierzenia na przyszłość.

Wszystkie dane odnoszące się do przyszłości przedsiębiorstwa podaje się tak, aby na ich podstawie można było ocenić skuteczność powziętych zamierzeń. Wprowadzenie w projektowane cele działania przedsiębiorstwa powinny wynikać z zaprezentowanej sytuacji przedsiębiorstwa w przyszłości. W przypadku podejmowania zupełnie nowych dziedzin działalności należy uzasadnić taka decyzję.

W części pierwszej rozdziału, dotyczącej historii firmy należy przedstawić takie informacje jak:

W części drugiej należy określić dewizę firmy, cel działania oraz cel konstrukcji biznes-planu. Ten podrozdział powinien zawierać krótki opis ogólnej historii firmy. Powinien być także przedstawiony wskaźnik wykonania planu finansowego oraz poziom sprzedaży w układzie miesięcznym, rocznym w porównaniu z rokiem ubiegłym. Informacja o przeszłości firmy zakłada przedstawienie danych charakteryzujących produkty lub usługi, branżę, marketing, produkcję, finanse, personel i administrację. Stanowią one punkt wyjścia dla przedstawienia mocnych i słabych stron działalności firmy.

Na wstępie należy określić, jakie produkty lub usługi przedsiębiorstwo wykonuje lub jakie ma zamiar produkować od nowa lub unowocześniać już istniejące. Wskazane jest podanie również wymagań odnoszących się do produktu wprowadzanego na rynek, takich jak:

Należy przedstawić pełne zestawienie produktów i usług, które firma ma zamiar wytwarzać. Konieczne jest również opisanie jakie produkty i usługi firmy ujęte w określonym typoszeregu różnią się od tych, które proponuje konkurencja, bowiem firmy, które osiągają powodzenie na rynku, kładą duży nacisk na opracowanie nowych produktów dla zastąpienia nimi produktów, których sprzedaż maleje i dla uzyskania wzrostu sprzedaży.

Istnieją różne metody ustalania silnych i słabych stron danego produktu. Pierwsza z nich polega na podziale wyrobów na kategorie:

Druga teoria opiera się na założeniu, że produkty przechodzą pewien cykl życia. Jest to okres, w którym produkt znajduje się na rynku nabywców. W okresie tym występują różne stadia sprzedaży tego produktu tzw. fazy cyklu życia produktów. Na proces ten składa się faza wprowadzenia na rynek, wzrostu, dojrzałości, wreszcie spadku. Firma może określić w ten sposób politykę produktu ustalając, w którym miejscu na krzywej cyklu życia dany produkt się znajduje oraz podjąć stosowne działania. Rozeznanie faz cyklu życia, w którym znajdują się poszczególne produkty, pozwala także na przewidywanie wielkości sprzedaży w przyszłości.

Kolejnym krokiem przy opracowywaniu rozdziału dotyczącego historii firmy jest omówienie obszaru rynku i klientów. Firma powinna określić na jakich rynkach występuje, a jakie ma zamiar penetrować. W tym celu, należy zestawić listę głównych segmentów rynku obsługiwanych przez firmę. Segment rynku obejmuje grupę klientów dla których istnieją możliwości zaspokojenia potrzeb, którzy kupują według określonych tradycji, gustów, zwyczaju lub według innej charakterystyki.

Należy także podać specyfikę i rozmiary rynku oraz przedstawić charakterystykę działu firmy działającej na określonym rynku. W tym celu konieczne jest ustalenie zmian w pozycji konkurencyjnej firmy na rynku. Przewodnictwo na rynku może ona utrzymać poprzez:

Analiza branżowa obejmuje ocenę bieżącego stanu branży

i prognozę w warunkach, w których firma funkcjonuje obecnie. W skład tego opracowania włączona jest także charakterystyka zasad funkcjonowania firmy, z którymi przedsiębiorstwo konkuruje bezpośrednio albo pośrednio. Przedsiębiorstwa, które oferują ten sam produkt albo tę samą usługę, na tym samym rynku są prawie zawsze konkurentami bezpośrednimi. Natomiast firmy, które oferują podobne albo zmienne produkty na tym samym rynku albo na rynku częściowo pokrywającym się z obszarem działania innych firm są konkurentami pośrednimi.

Definicja branżowa powinna zawsze zawierać:

Kolejnym etapem analizy jest określenie kluczowych czynników wzrostu. Wyrażają one trendy i warunki w skali światowej lub gospodarki określonego kraju, mające wpływ na sytuacje w określonej branży. Istnieją również znaczące czynniki wzrostu, które oddziaływają na poziom popytu i rozmiary sprzedaży określonych produktów. Na tym polu można także ujawniać mocne stymulatory, które mogą wywołać pierwszy popyt.

Cykliczność przemysłowa określa długość czasu niezbędnego do powstania, wykonania, użytkowania, zużycia i likwidacji określonego produktu w procesie wytwarzania i eksploatacji. Przekroczenie krańcowego cyklu ma swoje aspekty ekonomiczne i finansowe i odbija się zazwyczaj na cykliczności każdego biznesu. Wzorce cykliczne dla lokalnych lub regionalnych branż przemysłowych powinny być identyfikowane pod kątem specyficznych właściwości określających ich słabe i silne strony oraz uwzględniających lokalne czynniki charakterystyczne dla poszczególnych regionów.

Szczególnie istotny jest cykl handlowy, jako część cyklu przemysłowego. Sezonowość decyduje z kolei o podziale rezultatów lub podejmowanych działań dla biznesu w cyklu całorocznym. Identyfikacja wzorców sezonowych każdej branży i oszacowanie podziału sprzedaży w ciągu całego roku stanowi ważny czynnik dla przygotowania analizy sezonowości.

Kierownictwo i zarządzanie

Ważnym elementem budowy zaufania jest przedstawienie zarządu przedsiębiorstwa i przekonanie potencjalnych partnerów, inwestorów, jak i instytucje finansowe o wysokiej jego jakości, podobnie jak i wysokich kwalifikacjach

i doświadczeniu pracowników firmy. Jakość kadry zarządzającej i pracowników stanowi bowiem kluczowy element oceny perspektyw rozwojowych firmy. Zaufanie do kadry zarządzającej oraz wysoka ocena jakości pracowników przedsiębiorstwa zmniejszają w istotny sposób ryzyko związane z jego finansowaniem i proponowanymi inwestycjami.

Sukces firmy zależy przede wszystkim od jej kierownictwa. Ono bowiem zarządza firmą, czyli wykonuje czynności związane z planowaniem, organizowaniem, motywowaniem oraz kontrolowaniem. Ono także decyduje o strategii rozwoju firmy, podejmuje decyzje o zaciąganiu kredytów i zobowiązaniu do terminowego ich zwrotu wraz z oprocentowaniem. Dlatego prezentacja kadry kierowniczej jest bardzo ważnym elementem każdego biznes-planu.

Minimum wymagań stawianych przed takim zespołem to:

Dobrą cechą kierownictwa jest umiejętność zjednywania sobie sojuszników w otoczeniu i umiejętność kierowania zespołami ludzkimi.

W biznes-planie podaje się listę ze ścisłą charakterystyką kluczowego personelu odpowiedzialnego za proces zarządzania. W tym rozdziale opisuje się ich podstawowe obowiązki, podaje się również rozmieszczenie w hierarchii struktury organizacyjnej firmy. W tej części biznes-planu należy także podać nazwiska dyrektorów wchodzących w skład kierownictwa oraz skład rady nadzorczej. Struktura organizacyjna poszczególnych firm lub danej firmy powinna wynikać bezpośrednio z jej celów i posiadanych środków.

Krótka charakterystyka członków kierownictwa, która podawana jest zwykle w formie załączników do biznes-planu, powinna zawierać: wykształcenie, przebyte szkolenia, wyjątkowe zdolności, opis kariery, wybitne osiągnięcia i sukcesy, otrzymane nagrody i awanse. W tym miejscu ocenia się również możliwości realizacji planu przez obecną kadrę kierowniczą, szczególnie w aspekcie działań marketingowych, finansów, kierowania produkcją.

W tej części biznes-planu zamieszcza się również opis struktury organizacyjnej. Procesy zarządzania przedsiębiorstwem przebiegają bowiem w ramach określonej struktury organizacyjnej. Struktura ta jest rezultatem dokonanego w przedsiębiorstwie podziału pracy oraz rozmieszczenia uprawnień do podejmowania decyzji. Strukturę organizacyjną przedsiębiorstwa tworzą wchodzące w jego skład jednostki wraz z występującymi między nimi powiązaniami.

W strukturze organizacyjnej przedsiębiorstwa można wyróżnić:

Struktura organizacyjna znajduje odbicie w schemacie organizacyjnym. Schemat organizacyjny przedstawia zarówno hierarchię służbową, a więc zależności zachodzące pomiędzy jednostkami organizacyjnymi, jak też pokazuje przepływy informacji danych. Dla budowy schematu organizacyjnego dokonuje się departamentalizacji. Jedną z najbardziej popularnych metod jest departamentalizacja wg funkcji, która nosi nazwę organizacji funkcjonalnej. Zgodnie z tą metodą kumuluje się podobne zadania wg spełnianych funkcji.

Na system zarządzania przedsiębiorstwem składają się:

We współczesnej gospodarce rynkowej, firma, która chce nie tylko przetrwać, ale rozwijać się musi nieustannie obserwować swoje otoczenie, poznawać problemy oraz ryzyko i na tej podstawie planować swój sposób postępowania w przyszłości, czyli strategię.

Formułując strategię firma planuje swoje cele oraz sposoby i środki zmierzające do osiągania tych celów. Oznacza to w praktyce konieczności opracowywania planu strategicznego, planów bieżących i planów operatywnych. Jest to równoznaczne z koniecznością planowania wielkości produkcji oraz jej struktury rozwojowej, potrzebnych zasobów materialnych i niematerialnych, postępu techniczno- organizacyjnego, kosztów, zasobów finansowych i źródeł ich pokrycia, sposobów dystrybucji, wielkości sprzedaży, zysku itp.

W części biznes-planu przedstawiającym zarządzanie należy umieścić podstawowe informacje na temat planowania

w firmie, dotyczące:

O skuteczności zarządzania firmą przesądza sposób motywowania personelu. Motywowanie jest dziedziną zarządzania, polegającą na bezpośrednim włączaniu pracowników w nurt działalności i zapewnieniu niezbędnego zaangażowania w prace i obowiązki z intencją jak najlepszego wykorzystania ich kwalifikacji, umiejętności i uzdolnień dla realizacji celów stojących przed organizacją. Motywowanie to tworzenie warunków i skłanianie pracownika do realizacji celów organizacji.

Pracodawca oddziaływuje na pracownika i skłania go do realizacji celów swojej firmy przy pomocy różnych narzędzi motywacyjnego oddziaływania takich jak:

Podstawowy instrument motywowania pozostają płace. Sprawą zasadniczą dla osiągnięcia sukcesu przez firmę jest sposób powiązania płac z efektami pracy, a także stosowanie bodźców pozapłacowych. Charakteryzując sposób motywowania do pracy należy umieścić następujące informacje:

Niezwykle ważnym elementem systemu zarządzania przedsiębiorstwem jest organizowanie. Obejmuje ono między innymi:

Kontrolowanie przeprowadza się w celu wykrywania trudności i przeszkód w realizacji celów przedsiębiorstwa. Jego zadaniem jest wspieranie kierownictwa przedsiębiorstwa w procesie zarządzania, w tym głównie w podejmowaniu decyzji operacyjnych. Dotyczy ono najczęściej realizacji ogółu zadań składających się na cel przedsiębiorstw.

W związku z tym, w biznes-planie należy przedstawić zasady kontroli, zwracając uwagę na:

Opis produktu i procesu produkcyjnego

Podstawowym celem produkcyjnym każdego przedsiębiorstwa w gospodarce rynkowej jest wytwarzanie jak najlepszych produktów, które zaspokajają potrzeby nabywców wygrywając w walce z konkurentami, zdobywają duży udział w rynku i generują zysk. Cały wysiłek kierownictwa i załogi firmy powinien koncentrować się na wytwarzaniu właśnie takich produktów lub świadczenia takich usług.

Głównym celem, jaki stawia się przed tą częścią biznes-planu jest pokazanie, że firma jest w stanie wyprodukować dany wyrób lub dostarczać usługę na odpowiednio wysokim poziomie.

Biznes-plan powinien zawierać następujące elementy:

W części biznes-planu, dotyczącej produktu należy dokładnie opisać omawiany produkt (usługę), używając przy tym języka prostego, zrozumiałego dla ewentualnego laika. Trzeba wyraźnie określić i uwypuklić jego zalety i wady, opisać stopień rozwoju, pokazując przewagę nad wyrobami konkurencji. Wyrób końcowy jest dla przedsiębiorstwa z jednej strony wymiernym efektem jego możliwości, a z drugiej podstawą do wszelkich działań, które mają na celu zdobycie trwałej pozycji na rynku, dlatego opis zalet produktu, jego wad i sposobów ich eliminacji stanowi istotną część prezentacji.

Opisując produkt należy przedstawić następujące informacje:

Cechy i główne zalety produktu (usługi) powinny być tak przedstawione, aby wzbudzić zainteresowanie nimi inwestora. Powinny one przekonać, że wyrób ma szansę pokonają konkurentów swoją atrakcyjnością, jakością, użytecznością, ceną, gwarancjami posprzedażowymi. Opisując produkt należy uwzględnić kilka grup zagadnień, które decydują o jego konkurencyjności, takich jak jakość, trwałość oraz korzyści nabywców.

W tej części biznes-planu należy wyjaśnić, czy produkt (usługa) jest już w sprzedaży, czy też dopiero na etapie opracowywania projektu. Jeżeli jest to dopiero faza badań, projektowania lub prototypów, wówczas należy podać, kiedy przewiduje się próbną produkcję i zwiększenie jej skali. Należy również podać, jakie koszty należy ponieść, aby rozpocząć produkcję i zwiększyć jej rozmiary.

Opis procesu produkcyjnego obejmuje nie tylko techniczne

i produkcyjne aspekty, ale również plany dotyczące organizacji produkcji, kosztów, wydajności, dostępności wykwalifikowanej siły roboczej oraz zastosowanie strategii dotyczącej planów związanych z decyzją, jakie komponenty wytwarzać w przedsiębiorstwie, a w jakim stopniu wykorzystać podwykonawców.

W części dotyczącej charakterystyki procesu produkcyjnego na wstępie należy wyjaśnić, czy w firmie będzie realizowany pełny cykl produkcyjny, czy wyrób będzie uszlachetniany i odsprzedany, czy też będzie on montowany z gotowych elementów. W opisie procesu technologicznego trzeba natomiast przedstawić charakterystykę procesu, przewidywane zdolności produkcyjne, stopień wykorzystania urządzeń produkcyjnych oraz niezbędne na ten cel nakłady.

W opisie procesu technologicznego należy podać informacje na temat:

Opisanie poszczególnych faz procesu produkcyjnego, niezbędnych środków produkcji, koniecznych dostaw materiałów i surowców, przewidywanej modernizacji i ulepszeń istniejącego majątku produkcyjnego pozwala na określenia przyszłych kosztów produkcji oraz ich wpływu na wielkość planowanych dochodów. Opis procesu produkcyjnego ma duże znaczenie w przypadku firm o charakterze usługowym tą część można sporządzić w tym samym układzie.

Rynek i działania rynkowe

W warunkach gospodarki rynkowej działalność produkcyjna przedsiębiorstwa musi być pochodną określonych potrzeb rynkowych. Decyzje, co wytwarzać, w jakiej ilości i dla kogo, są podejmowane na podstawie informacji o potrzebach i preferencjach nabywców. Orientacji tej podporządkowuje się planowanie wszelkich inwestycji oraz strategii rozwoju przedsiębiorstwa. Wymaga to konieczności ciągłego badania rynku i przeprowadzania analiz marketingowych. Prowadzenie takich badań systematycznie, posiadanie informacji o nabywcach, dostawcach i konkurentach warunkuje o sukcesie firmy.

Marketing pełniący jedną z podstawowych funkcji kształtujących działalność i pozycję firmy na rynku, często wyodrębnia się jako osobny, specjalny, bardzo ważny rozdział biznes-planu. Opisując działania marketingowe firmy, należy opracować kompleksowy plan, w który zostaną omówione zagadnienia dotyczące cech oferowanego produktu lub usług, charakterystyki rynków zbytu, sposobów prowadzenia sprzedaży oraz planowanych działań reklamowych. Uwzględnić należy pozycję wyrobów na rynku, biorąc pod uwagę konkurencję w aspekcie jakości, ceny, usługi klienta, obsługi serwisowej i gwarancji oraz wymienić stosowane bonifikaty, prowizje oraz warunki kredytowania sprzedaży.

W tej części biznes-planu powinny znaleźć się następujące informacje:

Rynek należy scharakteryzować w ujęci geograficznym, demograficznym i psychologicznym, koncentrując się przede wszystkim na nabywcach, dostawcach i konkurentach. Konieczne jest omówienie wymagań rynku, jego trendów i zmian, a także uwzględnienie cen, reklamy, promocji oraz dystrybucji. Dane zawarte w tym rozdziale powinny pomóc w podjęciu właściwych decyzji strategicznych oraz umożliwić wybór odpowiedniej dla działalności firmy strategii rynkowej.

Podstawowym elementem procesu przygotowania działań jest segmentacja rynku, tj. jego podział według określonych kryteriów na jednorodne grupy nabywców, które wyznaczają firmie obszar ekspansji oraz stanową punkt odniesienia w formułowaniu strategii marketingowej. Wyodrębnione segmenty rynku pomagają prawidłowo zidentyfikować uwarunkowania działań marketingowych i rozwinąć adekwatną do preferencji określanej grupy nabywców ofertę marketingową. Ta koncepcja działania jest odzwierciedleniem idei marketingu celowego, który zakłada, że przedsiębiorstwo wyróżnia większość segmentów rynkowych, wybiera jeden lub kilka z nich, rozwija produkty i programy marketingowe dla tych wybranych segmentów.

Przedsiębiorstwa przed przystąpieniem do działania muszą zidentyfikować swoje cele rynkowe, którymi nie może być cały anonimowy rynek, ale wyraźnie skonkretyzowane grupy nabywców. Do sytuacji takiego rozpoznania swoich nabywców prowadzi segmentacja rynku.

Segmentacja rynku jest rozumiana jako podział danego rynku na względnie jednorodne (homogeniczne) grupy konsumentów, różniące się między sobą reakcjami na dany produkt i inne instrumenty oddziaływania na rynek. Użytkownicy należący do różnych segmentów są do siebie niepodobni pod względem poziomu konsumpcji produktu, wymagań jakościowych, sposobów reagowania na zmiany cen, środki reklamy itp. Segment oznacza więc człon rynku (subrynek). Segmentacja nie tylko ułatwia poznanie cech i zrozumienie reakcji potencjalnych nabywców lecz jest także narzędziem racjonalnego wykorzystywania kapitału i minimalizacji gospodarczego ryzyka.

Segmentacja rynku powinna służyć celom praktycznym. Powinna spełniać następujące warunki:

Dla opracowania koncepcji planu działania firmy duże znaczenie mają informacje o głównych jej klientach:

Kolejnym elementem analizy rynku i działań rynkowych jest przedstawienie metod, które są używane w firmie przy sprzedaży własnych produktów lub świadczonych usług. Należy ustalić, czy firma prowadzi lub będzie prowadzić sprzedaż przez własne organizacje, przedstawicieli handlowych, hurtowników czy też detalistów. Następnie należy porównać ustalony procent od sprzedaży dla klientów stosowany w firmie lub prowizje przyznawane pośrednikom z rozwiązaniami stosowanymi u konkurentów.

Istotne jest ustalenie specjalnych technik sprzedaży i przeanalizowanie dyskonta oraz stosowanych zasad dystrybucji. Konieczne jest także rozpoznanie normalnych okresów (cykli) sprzedaży. W tej analizie ważne jest ustalenie procentu sprzedaży, który przypada na transakcje gotówkowe i kredytowe. Istotna jest również suma zdyskontowanych przychodów, która umożliwia zaspokojenie w firmie długoterminowych płatności.

Taktyka sprzedaży wymaga ustalenia:

Niezwykle ważni dla każdej firmy są jej konkurenci. Na początku trzeba zidentyfikować, a następnie podzielić na głównych drugorzędnych i potencjalnych. Należy to uczynić z dwóch powodów, po pierwsze dla ograniczenia liczby firm, które muszą być bacznie obserwowane, po drugie, podział konkurentów na głównych i drugorzędnych jest przydatny z uwagi na strategię marketingową, którą można zróżnicować dla każdej grupy.

Głównymi albo bezpośrednimi konkurentami są te firmy, które oferują te same wyroby (usługi) na tym samym rynku. Konkurentami drugorzędnymi albo substytucyjnymi są natomiast te firmy, które oferujące prawda różne od naszych wyroby, ale zaspokajają te same potrzeby. Konkurencję potencjalną stanowią zaś te firmy, które mogą ewentualnie konkurować bezpośrednio lub przez wyroby czy usługi substytucyjne.

O konkurentach bezpośrednich należy wiedzieć przede wszystkim:

Podstawową ideą ogólnych strategii konkurencyjnych jest założenie, że przewaga konkurencyjna jest rdzeniem każdej strategii. Osiąganie przewagi konkurencyjnej wymaga dokonania wyboru. Jeśli przedsiębiorstwo chce osiągać przewagę konkurencyjną, to musi dokonać wyboru pożądanego typu przewagi i zakresu warunków działania, w których zamierza uzyskać i utrzymać ową przewagę. Najbardziej klarowną ogólną strategią konkurencyjną jest strategia przywództwa w zakresie kosztów. Stosując ją przedsiębiorstwo ustawia siebie jako producenta o niskich kosztach. Źródła przewagi konkurencyjnej są różne i zależne od struktury branży, mogą one być związane ze skalą działania, technologią, dostępnością do źródeł surowców i materiałów.

Drugą ogólną strategią konkurencyjną jest strategia przywództwa w zakresie różnicowania. Stosując ją przedsiębiorstwo stara się osiągnąć unikatową pozycję w branży przez wyróżnienie się pod względem wartości najbardziej cenionych przez nabywców. Dążąc do tego przedsiębiorstwo wybiera jedną lub więcej cech, które są z najwyżej cenione przez nabywców i stara się je rozwijać stosownie do wymogów konsumentów. Nagrodą za to jest premia w postaci dodatkowej części ceny płaconej przez nabywców. Środki zróżnicowania są specyficzne dla każdej branży.

Trzecią ogólną strategią konkurencyjną jest strategia koncentracji na wybranych segmentach rynku. Wprowadzając ją przedsiębiorstwo dokonuje wyboru warunków działania (segmentów rynku) i dostosowuje swoją działalność do wymogów tych segmentów. Przez takie działanie poszukuje się przewagi konkurencyjnej w danej branży.

Ważnym elementem są ceny produktów, będące nie tylko czynnikiem decydującym o dochodach firmy oraz podejmowaniu decyzji zakupowych przez nabywców, ale również narzędziem walki z konkurencją.

Cena jest istotnym składnikiem strategii marketingowej, wyznacza ona wartość podstawowych czynników produkcji, którymi są praca, ziemia, kapitał, a także decyzje o alokacji. Cena produktu lub usługi określa popyt na te dobra, przesądza o konkurencyjności danego produktu i pozycji firmy w danym segmencie rynku. Od ceny zależy to, czy i w ogóle nastąpi zwrot nakładów związanych z wylansowaniem nowego produktu i czy w ogóle firma wypracuje odpowiedni zysk, będący warunkiem dalszej ekspansji na rynku.

Pierwszym z czynników wpływających na decyzje cenowe są cele, jakie dane przedsiębiorstwo chce za pomocą ustalonych przez siebie cen uzyskać. Najbardziej typowe cele decyzji cenowych to:

Polityka cenowa jest bardzo ważnym elementem działania firmy. Ustalone ceny muszą być prawidłowo ukierunkowane na penetrację rynku, na utrzymanie pozycji rynkowej i zyski. Ważne jest ustalenie, jakie były trendy cenowe dla głównych produktów firmy.

W tej części biznes-planu należy także opisać plan promocji i reklamy produktów. Przygotowanie programu promocji, czyli zespołu działań, służącego pokazaniu firmy i jej produktu na rynku, obejmuje kilka etapów:

Przedsiębiorstwo posiada do dyspozycji pięć instrumentów promocji, noszących wspólna nazwę promotion - mix:

Dla zdobycia rynku istotną jest dystrybucja, poprzez proces dystrybucji, rozumie się wszelkie czynności związane z pokonywaniem przestrzennym i czasowym różnic występujących między produkcją a konsumpcją. Wszystkie podmioty uczestniczące w sposób bezpośredni lub pośredni w tej działalności tworzą kanał dystrybucji.

Wybór kanału pociąga za sobą określone konsekwencje dla strategii marketingowej przedsiębiorstwa, możliwości w zakresie wyboru kanału dystrybucji są następujące:

Wybór kanałów dystrybucji rozpoczyna się od określenia celów dystrybucyjnych przedsiębiorstwa, w związku z powyższym, przy wyborze kanału dystrybucji należy brać pod uwagę różnorakie czynniki np.:

Analiza finansowa

Plan finansowy powinien stanowić rdzeń biznes-planu, dostarcza on szczegółowego obrazu inwestycji, przewidywanego wzrostu operacji zysku oraz wzrostu majątku w wyniku tych inwestycji. Część opisowa planu musi bowiem znaleźć potwierdzenie w inwestycjach finansowych. Plany finansowe opisują decyzje pieniężne, które wynikają z założeń dotyczących przyszłości.

Celem planu finansowego jest udokumentowanie, że proponowane inwestycje przyniosą atrakcyjne dochody z inwestycji oraz zwrot poniesionych kosztów. Inwestorzy powinni odbierać przedstawione w planie założenia jako racjonalne, podejmowane decyzje jako rozsądne, a przewidywane dochody, z uwzględnieniem czynnika ryzyka jako przyjęcia.

Podstawowe zadania stawiane przed planem finansowym można określić jako:

W pierwszej części planu finansowego powinny się znaleźć podstawowe dane wejściowe niezbędne do skonstruowania, ich źródłem są zwykle inne części biznes-planu. Informacje te powinny dotyczyć: popytu i produkcji, kosztów stałych i zmiennych, kosztów uruchomienia przedsięwzięcia, sposobów finansowania, stopy amortyzacji majątku trwałego oraz oprocentowania rat kredytu wraz z karencją spłat rat lub odsetek.

Kolejna część planu finansowego dotyczy sprawozdań i analiz finansowych. Sprawozdania finansowe przestawiają historyczne dane o działalności gospodarczej firmy. Na ich podstawie sporządza się prognozy oraz analizy finansowe dotyczące całego okresu realizacji przedsięwzięcia. Wymagane jest w związku z tym przedstawienie rachunku wyników, bilansu, sprawozdania z przepływu środków pieniężnych. Dokumenty te stanowią podstawowe źródło danych dla dalszych analiz finansowych.

Wyszukiwarka

Podobne podstrony:

0607 I termin poprawkowyid 6540 Nieznany

praca-magisterska-6540, Dokumenty(8)

6540

6540

6540

6540

6540

6540

6540

6540

6540

0607 I termin poprawkowyid 6540 Nieznany

praca-magisterska-6540, Dokumenty(8)

6540

Electrolux ER 6540 T Instrukcja

więcej podobnych podstron