WYZSZA SZKOŁA BIZNESU I PRZEDSIĘBIORCZOŚCI

w Ostrowcu Świętokrzyskim

WYDZIAŁ EKONOMICZNY

KOLEGIUM BIZNESU MIĘDZYNARODOWEGO

Dorota Pająk

Nr albumu 1692

Kredytowanie konsumpcji ludności przez BANK PKO BP S.A. Oddział w Radzyniu Podlaskim

Praca dyplomowa

napisana pod kierunkiem

prof. dr hab. Zygmunta Wojtaszka

Ostrowiec Świętokrzyski 2001

Spis treści

Wstęp 4

Rozdział I Cel pracy, zakres i źródła materiału 12

Cel pracy 12

Metodyka analizy 13

Rozdział II Podstawowe kierunki działalności kredytowej

PKO BP S.A. 14

2.1. Zarys historii banku 14

2.2. Rodzaje kredytów udzielanych przez PKO BP

2.2.1. Kredyty dla klientów indywidualnych obejmują kredyty 18

2.2.2. Kredyty dla klientów instytucjonalnych obejmują kredyty 21

2.3. Formy zabezpieczenia kredytu 35

2.4. Zasady udzielania kredytów 42

Rozdział III Obsługa kredytowa ludności przez Oddział

PKO BP S.A. w Radzyniu Podlaskim 45

3.1. Struktura podmiotowa i przedmiotowa kredytów 47

3.2. Spłacalność kredytów konsumpcyjnych 59

3.3. Miejsce kredytów w bilansie banku oraz w rachunku wyników 63

Podsumowanie i wnioski 67

Bibliografia 69

Spis tabel i wykresów 71

Wstęp

W grudniu 1989 roku został zaaprobowany program transformacji polskiej gospodarki. Kompleksowość programu polegała na objęciu gruntowną przebudową wszystkich dziedzin gospodarki, w tym rynku towarów i usług, rynku kapitałowego, finansowego, walutowego. Radykalizm reform wyrażał się w natychmiastowym przejściu od gospodarki centralnie planowej do gospodarki wolnorynkowej; data 01.01.1990 roku potraktowana została jako początek nowego systemu. (2)

Model gospodarki rynkowej opiera się na następujących założeniach:

Na rynku działają tylko dwa rodzaje podmiotów gospodarczych: gospodarstwa domowe i przedsiębiorstwa, występujące w rolach nabywców i sprzedawców,

Podmioty gospodarcze spotykają się na rynku dóbr konsumpcyjnych oraz na rynku czynników produkcji,

Podmioty gospodarcze działają na rynku doskonałej konkurencji,

Producenci i konsumenci dążą do maksymalizacji swoich korzyści,

Decyzje konsumentów są suwerenne i zależą od ich potrzeb, gustów, upodobań, możliwości finansowych oraz od cen relatywnych,

Producenci podejmują decyzje w zależności od swoich zasobów produkcyjnych i możliwości finansowych oraz na podstawie cen relatywnych,

Ceny są jedynymi zewnętrznymi informacjami dla podmiotów gospodarczych,

Więzi między uczestnikami rynku występują jedynie w formie transakcji kupna - sprzedaży. Gospodarstwa domowe kupują dobra konsumpcyjne w zamian za ekwiwalent pieniężny, stanowiący dochód producentów. Producenci nabywają czynniki produkcji. Wydatki te stanowią koszty produkcji dóbr konsumpcyjnych.

Każda dokonana transakcja powoduje przepływ pieniądza i towarów między uczestnikami rynku, nie wywołując żadnych skutków ubocznych; przepływom towarów i pieniądza odpowiada przekazanie praw własności.

Strumienie pieniądza i towarów są zrównoważone za pośrednictwem cen. Oznacza to, że w modelu tym występuje integralność przepływów pieniądz i towarów pomiędzy poszczególnymi rynkami. Gromadzenie oszczędności i ich wydatkowanie jest buforem umożliwiającym sprawną ocenę procesów wymiany.

W latach 90 - tych zaszły radykalne zmiany w rozkładzie dochodów ludności w Polsce spowodowane transformacją systemową. Aspekt dochodowy bytu ludności Polski i gospodarstw domowych stał się węzłowym problemem. Najszerszą kategorią ekonomiczną charakteryzującą rozmiary dochodów ludności są dochody globalne. Stanowią one sumę dochodów osobistych ludności oraz dochodów z tytułu świadczeń społecznych w naturze.

Dochody osobiste ludności obejmują:

dochód z pracy najemnej (zarówno w sektorze publicznym jak i prywatnym),

dochód z pracy na własny rachunek (przeznaczony na potrzeby gospodarstwa domowego i inwestycje nieprodukcyjne),

dochód z indywidualnego gospodarstwa rolnego lub działki (łącznie z żywnością pobraną do spożycia w gospodarstwie domowym),

dochód ze świadczeń społecznych,

pozostały dochód (min,: dary otrzymane na gospodarstwo domowe, alimenty, dochody ze sprzedaży mienia, odszkodowania z tytułu ubezpieczeń).

Wielkość dochodów uzyskiwanych z poszczególnych źródeł stanowi kryterium przynależności danego gospodarstwa domowego do określonej grupy społeczno - ekonomicznej. Wyróżnia się następujące gospodarstwa domowe:

pracownicze,

pracowniczo - chłopskie,

rolnicze,

emerytów i rencistów.

Czynnikami determinującymi poziom przeciętnego miesięcznego dochodu rozporządzalnego na jedna osobę w gospodarstwach domowych są przede wszystkim: (21)

wielkość gospodarstwa domowego,

skład demograficzny gospodarstwa domowego,

stopień aktywności zawodowej osób wchodzących w skład rodziny,

miejsce zamieszkania,

poziom wykształcenia osoby uznanej za głowę gospodarstwa domowego,

wielkość użytkowanego gospodarstwa rolnego w przypadku rodzin rolników i pracowników użytkujących gospodarstwo rolne.

Dochody ludności w 1991 roku osiągnęły wartość 434385 miliarda złotych i w porównaniu z rokiem poprzednim były wyższe o 77,4%. Wartość dochodów w przeliczeniu na jednego mieszkańca wzrosła z 11396 tysiąca złotych w 1990 roku do 20144 tysiąca złotych w 1991 roku. W 1991 roku wzrósł udział dochodów osobistych w dochodach ogółem z 84,7% w 1990 roku do 87,1% w 1991 roku. Obniżył się natomiast udział dochodów z tytułu świadczeń społecznych w naturze z 15,3% w 1990 roku do 12,3% w 1991 roku.

Z badań budżetów rodzinnych wynika, że w 1992 roku nastąpiło wyhamowanie spadkowej tendencji dochodów realnych w gospodarstwach domowych. Przeciętne miesięczne dochody nominalne, w przeliczeniu na jedną osobę, w poszczególnych gospodarstwach domowych wyniosły 1290,25 tysiąca złotych. W 1992 roku odnotowano największy wzrost dochodów w gospodarstwach pracowniczych i chłopskich. Wysoka dynamika dochodów w gospodarstwach chłopskich wynika miedzy innymi z tego, że od 1989 roku, po raz pierwszy, wskaźniki cen produktów rolnych sprzedawanych były wyższe niż wskaźniki cen towarów i usług zakupowanych przez gospodarstwo rolne. Realnie niższa dynamika dochodów nominalnych w gospodarstwach emerytów i rencistów, wynika z wolniejszego wzrostu przeciętnych rent i emerytur, niż dochodów z innych źródeł.

W 1993 roku przeciętny miesięczny dochód rozporządzalny na jedna osobę w gospodarstwach ogółem wyniósł 1724 tysiące złotych. Najwyższy przeciętny miesięczny dochód rozporządzalny na jedną osobę odnotowana w gospodarstwach pracujących na własny rachunek. Był on o 26,3% wyższy niż w gospodarstwach ogółem. Najniższym przeciętnym miesięcznym dochodem rozporządzalnym charakteryzowały się gospodarstwa utrzymujące się z niezarobkowych źródeł - o 44,8% mniej niż w gospodarstwach ogółem. Dochód rozporządzalny wyższy niż przeciętny dla wszystkich badanych gospodarstw osiągnęły gospodarstwa emerytów i rencistów (o7% wyższy) i pracowników (o 2,2% wyższy). Gospodarstwa powiązane z rolnictwem uzyskały dochód rozporządzalny niższy niż w gospodarstwach ogółem: o 10,2% niższy w gospodarstwach rolników i o 18,3% niższy w gospodarstwach pracowników użytkujących gospodarstwa rolne.

Lata 1994 - 1997 były latami poprawy sytuacji gospodarczej kraju. Zwiększyła się liczba pracujących w gospodarce narodowej. Wzrosły wynagrodzenia rolne oraz przeciętne realne emerytury i renty w systemie pracowniczym.

Badania budżetów gospodarstw domowych wykazały, że przeciętna polska rodzina rozporządzała miesięcznym dochodem wynoszącym średnio ok. 523 złote po denominacji pieniądza na osobę w 1998 roku 560,43 złotych w 1999 roku. Najwyższy poziom dochodów uzyskały gospodarstwa pracujących na własny rachunek (655 złotych na osobę w 1998 roku i 716 złotych w 1999 roku); najniższy - gospodarstwa utrzymujących się z niezarobkowych źródeł (ok. 299 złotych na osobę - w 1998 roku i 300,72 złotych w 1999 roku). Dochody wyższe od przeciętnych w kraju osiągnęły również gospodarstwa emerytów (o ponad 17% w 1998 roku i ok. 19% w 1999 roku) oraz rodziny pracowników (o 45% i ok. 6%). Należy jednak pamiętać, że wysoki poziom dochodów emerytów wynika z faktu, że są to gospodarstwa relatywnie mniejsze, a wskaźniki przeliczeniowe są na osobę.

W pozostałych grupach społeczno - ekonomicznych gospodarstw domowych dochód rozporządzalny był niższy niż w gospodarstwach ogółem o ponad 13% i 14%-u rencistów, o ok. 20% i 22% - w rodzinach pracowników użytkujących gospodarstwo rolne oraz o ponad 22% i około 27% -u rolników.

Wyposażenie gospodarstwa domowego w przedmioty trwałego użytkowania jest obok uzyskiwanych przez nie dochodów, jednym ze wskaźników poziomu życia. Rodzaj wyposażenia jest pośrednio związany z liczbą osób pracujących w gospodarstwie i charakterem wykonywanej przez nich pracy zawodowej, liczebnością rodziny i obecnością w jej składzie dzieci, a także miejscem zamieszkania gospodarstwa i wielkością zajmowanego przez nie lokalu. Poziom wyposażenia świadczy w dużej mierze o sytuacji materialnej rodziny. (3)

Badaniem budżetów rodzinnych objęte są przedmioty wydające się niezbędnymi w prowadzeniu gospodarstwa domowego (np.: lodówka, pralka, odkurzacz, odbiornik radiowy i telewizyjny), czy też podnoszące jego standard (np.: telewizor kolorowy, magnetowid, samochód), albo są warsztatem pracy lub obiektem indywidualnych zainteresowań członków gospodarstwa (np.: komputer, kamera video). Z badań budżetów rodzinnych wynika, że w 1991 roku polskie gospodarstwa domowe posiadały prawie pełne wyposażenie w dobra zapewniające jedynie elementarny standard życia (odbiorniki telewizyjne czarno - białe, sprzęt monofoniczny, pralki wirnikowe, lodówki). Niskie natomiast było wyposażenie w dobra o wyższym standardzie, do których zalicza się telewizor kolorowy, automat pralniczy, zamrażarkę czy też samochód osobowy. Generalnie najlepszym wyposażeniem charakteryzowały się gospodarstwa pracownicze, najsłabszym - rodziny emerytów i rencistów.

Rok 1991 był rokiem kontynuacji procesu zastępowania sprzętu o niższym standardzie przedmiotami lepszymi i nowocześniejszymi. We wszystkich grupach gospodarstw proces ten najdynamiczniej postępował w przypadku zaopatrzenia w magnetowidy i samochody.

Pozytywnym zjawiskiem odnotowanym od kilku lat we wszystkich grupach społeczno - ekonomicznych gospodarstw domowych był proces zastępowania sprzętów o niskim standardzie przedmiotami lepszymi, nowocześniejszymi, bardziej funkcjonalnymi.

W 1992 roku dodatkowym bodźcem do wymiany sprzętów w ogóle, a przy okazji do zamiany go na ten sam, ale już o wyższym standardzie była korzystna zmiana relacji między cenami artykułów nieżywnościowych, a przeciętnym wynagrodzeniem netto w gospodarce narodowej. W analizowanym roku za wynagrodzenie można było kupić np.: 0,47 telewizora kolorowego, 2,2 radioodbiornika stereofonicznego, czy też 0,51 automatu pralniczego. W roku 1991 wskaźniki te wynosiły odpowiednio 0,41; 1,5; 0,44.

Chęć posiadania przez gospodarstwa sprzętów lepszych, wygodniejszych, łatwiejszych w obsłudze znalazły odbicie w wysokości dynamiki wzrostu wyposażenia rodzin w przedmioty zaliczone umownie do grupy „luksusowych”. W 1992 roku stopień wyposażenia np.: (w magnetowid) wzrósł, w porównaniu z 1994 rokiem, o 30 - 61% w zależności od grupy społeczno - ekonomicznej gospodarstw, w kolorowy telewizor - o 10 - 28%, zamrażarkę - o 6 - 14%, a w automat pralniczy - o 4 - 11%. W wielu rodzinach przedmioty te stały się elementami podstawowego wyposażenia.

Gospodarstwa zamieszkałe na wsi, w przeciwieństwie do rodzin w miastach, zmuszone są do pokonywania często dość znacznych odległości. Z uwagi na tę konieczność wyposażenie ich w rower, czy też w samochód było niezbędne. Badania wykazały, że w 1992 roku na każde 100 gospodarstw domowych przypadało na wsi około 113 rowerów i około 33 samochody osobowe (w mieście - odpowiednio: 65 rowerów i 30 samochodów).

Osłabienie w 1998 roku tempa wzrostu gospodarczego kraju i nieco mniejsza niż w 1997 roku siła nabywcza dochodów z pracy najemnej i świadczeń społecznych oraz niższa dynamika kredytów dla osób prywatnych w niewielkim stopniu wpłynęły na konsumpcyjne zachowanie gospodarstw. Zakupom sprzyjały odpowiednie przeciętne miesięczne wynagrodzenie netto w stosunku do cen detalicznych towarów konsumpcyjnych. Nie słabła skłonność gospodarstw do zakupywania wielu towarów w oparciu o kredyt. W 1998 roku wszystkie grupy gospodarstw zaciągały kredyty kupując sprzęt techniczny gospodarstwa domowego oraz meble, dywany, a także telewizory i samochody. Przy zakupie dóbr trwałego użytkowania udział środków pochodzących z kredytu w wydatkach ogółem gospodarstw na tę grupę potrzeb wyniósł od 12,7% (u pracujących na własny rachunek) do 21,7% ( u emerytów).

W 1999 roku odnotowano przyspieszenie dynamiki kredytów zaciąganych przez gospodarstwa domowe. Uzyskany kredyt był wykorzystywany głównie przy zakupie nowego samochodu, sprzętu AGD i RTV oraz sprzętu komputerowego. Około 1/3 gospodarstw domowych w kraju (32 - 33%) było zadłużonych lub korzystało z kredytów na rzecz gospodarstwa domowego. W większym stopniu z kredytów i pożyczek korzystały rodziny w miastach (około 35%) niż na wsi (około 29%).

Zakup artykułów trwałego użytkowania stanowił zaledwie 8,6% ogółu wydatków gospodarstw. Największe środki pochłonął zakup samochodu (3,6% wydatków) i mebli (1,4%). Relatywnie dużo wydano także na sprzęt techniczny gospodarstwa domowego. Wydatki na zakup sprzętu audiowizualnego, fotograficznego, do przetwarzania danych to zaledwie 1,4% wydatków ogółem gospodarstw w 1999 roku. (28)

Wprowadzenie gospodarki rynkowej na początku lat 90 - tych było dobrym rozwiązaniem dla producentów i konsumentów. Zarówno kupujący i sprzedający mogą swobodnie, odpłatnie wymieniać między sobą dobra, które zaspokajają ich potrzeby.

W sklepach wzbogacona została oferta rynkowa nowoczesnych produktów pochodzenia przemysłowego. Dotyczy to szczególnie branży radiowo - telewizyjnej, artykułów gospodarstwa domowego, samochodów i materiałów budowlanych, a także produktów uważanych za luksusowe np.: komputer, kamera video. Poziom cen dopasowany był do możliwości nabywców o przeciętnych dochodach. Na nabywanie tych rzeczy duży wpływ miały również kredyty udzielane przez banki. Dzięki nim ludność mogła nabywać lub wymieniać na nowocześniejsze, przedmioty trwałego użytkowania.

W gospodarce rynkowej niezwykle ważnym podmiotem gospodarczym są banki. Gromadzą one środki pieniężne instytucji oraz oszczędności ludności. Udzielają kredytów producentom, instytucjom i ludności na cele produkcyjne i konsumpcyjne. (18) Powyższe kompetencje posiada również Oddział Banku PKO BP S.A. w Radzyniu Podlaskim. W swojej pracy licencjackiej postaram się przedstawić kredyty konsumpcyjne zaciągane w tym oddziale przez mieszkańców Radzynia i jego okolic.

Rozdział I

Cel pracy, zakres i źródła materiału.

1.1. Cel pracy

W gospodarce rynkowej rola kredytów udzielnych przez Bank zarówno osobom fizycznym, jak też prawnym jest bardzo duża. Uzupełniają one własne środki tych podmiotów warunkując ich rozwój, jak również bieżącą działalność. W wielu przedsiębiorstwach stanowią formę kapitału obcego, jako źródło finansowania celowego i zwrotnego. Kredyty mają też duże znaczenie w działalności banków. Pozwalają bowiem poprzez transformację pieniądza w czasie i koncentrację kapitałów pomnażać zyski. Kredyty zalicza się do aktywów pracujących banku. Nie wypełniają one jednak całej działalności banków, gdyż to wiązałoby się ze zbyt dużym ryzykiem. W portfelu aktywów występują one, obok lokat międzynarodowych, papierów wartościowych, zarówno lokacyjnych jak i też handlowych, skupionych wierzytelności itp..

Celem pracy jest przedstawienie zaspokajania potrzeb osób fizycznych kredytami konsumpcyjnymi, zwanymi inaczej kredytami dla ludności, udzielanymi przez Powszechną Kasę Oszczędności Bank Państwowy. Szczególną uwagę skoncentruję na kredytach udzielanych przez Oddział Banku PKO BP w Radzyniu Podlaskim. Są one rodzajem kredytu finansującego wydatki o charakterze konsumpcyjnym indywidualnego konsumenta. A więc na co zaciągają je konsumenci:

czy na zakup dóbr konsumpcyjnych trwałego użytku, jak np.: samochody, (tzw. kredyty samochodowe), lub na sprzęt RTV, AGD (kredyty ratalne);

czy na zakup usług, jak np.: podróże, nauka (kredyty edukacyjne);

czy też na zdarzenia losowe, jak np.: wesela, chrzciny, itp.

W pracy dokonam analizy kredytów konsumpcyjnych, które w Radzyniu Podlaskim i jego okolicach cieszą się największym zainteresowaniem, czyli:

kredyt gotówkowy na dowolny cel,

kredyt bezgotówkowy na zakup artykułów przemysłowych i usług,

gotówkowy kredyt sezonowy,

kredyt bezgotówkowy na zakup pojazdów mechanicznych,

kredyt dla posiadaczy rachunku oszczędnościowo - rozliczeniowego (w transzach),

kredyt dla posiadaczy rachunku oszczędnościowo - rozliczeniowego („Rok Linia”),

kredyt dla studenta,

preferencyjny kredyt studencki.

Analiza obejmie okres 5 lat, a więc lata 1995 - 1999.

1.2. Metodyka analizy

W pracy zastosuje metodą opisową do charakterystyki kredytów oraz ich roli w działalności banku. Do prezentacji kredytów w czasie, w różnych przekrojach klasyfikacyjnych wykorzystam metodę tabelaryczno - opisową stosując wskaźniki struktury i dynamiki. Posłużę się danymi z roczników statystycznych, literaturą z zakresu bankowości i rachunkowości bankowej, oraz materiałami źródłowymi otrzymanymi z Oddziału Banku PKO BP w Radzyniu Podlaskim jak bilanse, rachunki wyników, informacje dodatkowe, a także sprawozdania z działalności banku, itp.

Rozdział II

Podstawowe kierunki działalności kredytowej PKO BP S.A.

2.1. Zarys historii banku.

Powszechna Kasa Oszczędności Bank Państwowy utworzona została przed 80 laty pod nazwą Pocztowej Kasy Oszczędności. Inicjatorem powstania Pocztowej Kasy Oszczędności był Hubert Ignacy Linde, który opracował na użytek przyszłych władz niepodległej Polski organizację poczty polskiej i powiązanej z nią instytucji finansowej, spełniającej funkcje kasy oszczędności i organizatora obrotów bezgotówkowych. (13)

W dniu 8.02.1919 roku Józef Piłsudski - Naczelnik Państwa wydał dekret, na podstawie którego utworzono Pocztową Kasę Oszczędności. Do zadań PKO należało zorganizowanie systemu oszczędnościowego, obrotu przekazowego i czekowego, obrotu państwowymi papierami wartościowymi, inkasa weksli oraz przeprowadzania transferów za granicę. Urzędy pocztowe w całym kraju stały się placówkami PKO, dzięki którym od razu mogła rozpocząć swoją działalność. Wkrótce, bo w 1920 roku powstało w PKO, Biuro Przekazów Zagranicznych kierujące obrotem walutami, głównie związane przekazami walut przez emigrację polskim rodzinom w kraju. Stopniowo rozwijały się też inne formy działalności. Od roku 1921 PKO rozpoczęła działalność udzielania kredytów i przyjmowania lokat międzynarodowych.

Cały okres międzywojenny PKO była specyficzną instytucją finansową, której zadania, ustrój wewnętrzny i sposób funkcjonowania były określone normami prawnymi o randze ustawy.

Na czoło zadań PKO w okresie przedwojennym wysunęło się gromadzenie oszczędności ludności, zwłaszcza na książeczkach oszczędnościowych. Ważną dziedziną w działalności PKO był też obrót czekowy, przyczyniający się do rozwoju obrotów bezgotówkowych, a tym samym do ważnego dla gospodarki utrzymania względnie niskiego poziomu zasobów pieniężnych w kraju.

W czasie wojny 1939 - 1945 działalność PKO była znacznie ograniczona. Wprowadzone zostały przez okupanta limity kwot wypłat z przedwojennych wkładów oszczędnościowych. Po wyzwoleniu Polski Minister Skarbu wydał w dniu 11.04.1945 roku zarządzenie w sprawie zaaktywowania PKO i od 01.06.1945 roku uruchomiono oddziały w Katowicach, Krakowie, Poznaniu i Warszawie, a potem w Łodzi i Gdyni, Bydgoszczy, Lublinie, Szczecinie i Wrocławiu. W październiku 1948 roku dekretem o reformie systemu bankowego zapowiedziano likwidację Pocztowej Kasy Oszczędności i utworzenia Powszechnej Kasy Oszczędności, jako centralnej instytucji gromadzącej oszczędności i organizującej obrót przekazowo - czekowy. 13.04.1960 roku ustawa o prawie bankowym wprowadziła szereg trwałych przywilejów dla wkładów oszczędnościowych w PKO - porękę państwa, tajemnice wkładów, zakaz zajmowania sądowego i administracyjnego wkładów do określonej kwoty. Na przełomie lat 1969 - 1970 PKO wprowadziła działalność kredytową, która rozwijała się bardzo szybko. Nastąpił również dynamiczny rozwój jej placówek. W lipcu1975 roku przeprowadzono kolejną reformę bankową, w toku której zlikwidowano PKO jako samodzielny bank państwowy, włączając ją do Narodowego Banku Polskiego (NBP). Dość szybko po włączeniu PKO do NBP zaczęły ujawniać się negatywne strony tego rozwiązania. Dla kierownictwa NBP było ono tym bardziej dramatyczne, że jego realizacja przypadała na lata przyspieszonej inflacji i rosnących trudności finansowych państwa, które w tej sytuacji nie było skłonne chronić interesów wkładów PKO. 01.01.1988 roku ustalono, że PKO BP (nowa nazwa banku przez dopisanie Bank Państwowy) jest bankiem oszczędnościowo - kredytowym i dewizowym, która obsługuje osoby fizyczne i prawne, jednostki gospodarki uspołecznionej, zwłaszcza spółdzielnie mieszkaniowe, a także gospodarkę prywatną. (13)

PKO BP rozszerzała swoją działalność. I tak w 1989 roku jako pierwszy bank państwowy w kraju, podjęła komercyjny skup i sprzedaż walut oraz uruchomiła na szeroką skalę kredytowanie przedsiębiorstw prywatnych i zainstalowała pierwsze bankomaty w Polsce.

Od początku 1994 roku struktura organizacyjna PKO uległa istotnej zmianie. Do tego czasu wszystkie oddziały podlegały bezpośrednio centrali PKO BP. W wyniku zmian strukturalnych utworzono z dniem 01.01.1994 roku oddziały regionalne, które zarządzają całą siecią placówek na znacznym obszarze.

W 1996 roku przygotowano kolejny etap zmian organizacyjnych, który został zakończony w 1999 roku; równolegle z pełnym wdrożeniem kompleksowego systemu komputerowego obsługującego działalność jednostek operacyjnych banku.

Dnia 12.04.2000 roku do rejestru handlowego została wpisana jednoosobowa spółka akcyjna Skarbu Państwa pod nazwą Powszechna Kasa Oszczędności Bank Polski S.A. - w skrócie PKO BP S.A., która powstała w wyniku przekształcenia Powszechnej Kasy Oszczędności - banku państwowego. Przekształcenie banku państwowego w bank w formie spółki akcyjnej nastąpiła na mocy rozporządzenia Rady Ministrów z dnia 18.01.2000 roku w sprawie przekształcenia Powszechnej Kasy Oszczędności banku państwowego w jednoosobową spółkę akcyjną Skarbu Państwa pod nazwą PKO BP S.A. (5)

Kapitał akcyjny PKO BP S.A wynosi 700000000 złotych, a wszystkie akcje PKO BP S.A. objął Skarb Państwa.

W związku z przekształceniem banku państwowego w spółkę akcyjną, Bank PKO BP S.A. stał się prawnym następcą Banku PKO BP i wszedł we wszystkie prawa i obowiązki przekształconego banku państwowego. Zmiany nie doprowadziły do utraty ważności umów zawartych przez PKO - bp, nie zmienił się sposób gwarantowania bezpieczeństwa wkładów i zasady oprocentowania a także procedury obsługi klientów, oferta banku i warunki jej sprzedaży.

Powszechna Kasa Oszczędności Bank Państwowy S.A. jako bank: (29.1)

jest największym polskim bankiem, oferującym swoje usługi wszystkim, którzy chcą bezpiecznie ulokować oszczędności, chcą wziąć kredyt na dowolny cel z korzystnie rozłożonym planem spłaty, a także chcą w nowoczesny sposób gospodarować swoimi bieżącymi dochodami;

ma dla klientów instytucjonalnych, czyli firm, instytucji życia społecznego, sfery budżetowej, gmin i instytucji samorządu lokalnego wszechstronną ofertę, zawierająca prawie wszystkie rodzaje usług bankowych obecnych na polskim rynku i bankowym, pieniężnym i kapitałowym;

posiada prawie 7000 (oddziały, ekspozytury, agencje) placówek i ponad 6000 punktów kasowych oraz szybko rozwijającą się sieć bankomatów (ponad 1200), ponad 4000 Szkolnych Kas Oszczędności.

zatrudnia ok. 40000 osób i wykonuje rocznie blisko 6 milionów operacji;

ulokowane jest w nim ponad 30% ogólnej sumy oszczędności zgromadzonych przez Polaków;

prowadzi ponad 40 milionów rachunków osób indywidualnych i firm ( w tym ponad 4 miliony kont osobistych i ponad 380 tysięcy rachunków firm - w tym ponad 12,5 tysiąca rachunków bieżących dla jednostek samorządu terytorialnego),

prowadzi ponad połowę kont osobistych Polaków, które dają możliwość gromadzenia oraz wygodnego i bezpiecznego gospodarowania bieżącymi dochodami;

udziela ponad 30% sumy kredytów udzielonych polskim rodzinom;

jest w Polsce głównym bankiem kredytowym, jeśli chodzi o budownictwo mieszkaniowe, na każde 5 kredytów mieszkaniowych udzielonych polskiej rodzinie czterech udzielało PKO BP S.A.;

zgromadził i obraca największą ilością pieniędzy na polskim rynku finansowym - ma największą wśród polskich banków sumę bilansową (na 31 grudnia 2000 roku - 69,5 miliarda złotych).

2.2. Rodzaje kredytów udzielanych przez PKO BP.

Kredyt - to stosunek ekonomiczny, w którym następuje odstąpienie przez jedną ze stron (wierzyciela) drugiej stronie (dłużnikowi) określonej wartości w pieniądzu lub w towarze na warunkach zwrotu równowartości w określonym terminie, nieodłącznym elementem kredytowania jest wynagrodzenie w postaci procentu. (Leksykon finansowo - bankowy, PWE, Warszawa 1991, s.43).

Kredyt jest wytworem gospodarki towarowo - pieniężnej, która przechodziła w toku rozwoju historycznego rozmaite przeobrażenia. Obecnie kredyt bankowy pełni trzy podstawowe funkcje: (25)

emisyjną,

dochodową,

rozdzielcza.

Funkcja emisyjna kredytu - polega na wprowadzeniu do obiegu pieniędzy poprzez kredytowy mechanizm emisji pieniądza. Funkcję emisyjną realizuje cały kredyt bankowy, ponieważ udzielenie kredytu wprowadza do obiegu nowy pieniądz, a każda jego spłata prowadzi do wycofania pieniądza z obiegu.

Funkcja dochodowa kredytu - oznacza wykorzystanie go przez kredytobiorcę na pokrycie części swoich wydatków, np.: inwestycje, zakup surowców, bieżące zobowiązanie. Przychody otrzymane przez kredytobiorcę nie wystarczą na realizację jego działalności. W tym przypadku kredyt umożliwia dokonywanie wydatków w pełnej planowanej wysokości także w razie przejściowej obniżki przychodów.

Funkcja rozdzielcza kredytu - oznacza wykorzystanie go do stworzenia dostatecznego popytu pieniężnego, a więc zakupu towarów przez ostatecznych kredytobiorców. Kredyt udzielony jest w granicach przyrostu oszczędności o trwałym charakterze i obsługuje zakup towarów przez ostatecznych odbiorców.

Klasyfikacji kredytów bankowych można dokonać według kryterium:

przedmiot kredytu, okres kredytowania, formy kredytu, sposobu jego zabezpieczenia, waluty kredytu.

Dokonując podziału kredytów według przedmiotu wyróżnia się dwa podstawowe typy kredytów: kredyty obrotowe, kredyty inwestycyjne.

Biorąc pod uwagę okres, na jaki kredyt jest udzielony wyróżnia się: kredyty krótkoterminowe - do 1 roku, kredyty średnioterminowe - do 3 lat, kredyty długoterminowe - powyżej 3 lat.

Stosując kryterium formy kredytu wyróżniamy: kredyty w rachunku bieżącym, w rachunku kredytowym, dyskontowe, akceptacyjne, związane ze skupem faktu, leasing, jako szczególny rodzaj kredytu.

W zależności od prawnej formy zabezpieczenia kredytu można je podzielić na: lombardowe, hipoteczne, inne.

Przyjmując za kryterium walutę kredytu wyróżniamy kredyty: złotowe, dewizowe.

Prawo bankowe uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy, rozumianej jako zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych umownie.

Zdolność kredytowa nie jest jednakże przedmiotem negocjacji, jej oceny dokonuje bank samodzielnie w oparciu o dostarczone przez kredytobiorców informacje.

W stosunkach kredytowych bank działa w warunkach ryzyka kredytowego, wynikającego z ewentualności opóźniania zwrotu kredytu, należnych odsetek czy też powstania sytuacji nieściągalności wierzytelności. Banki określają to ryzyko na podstawie analizy stanu majątkowego kredytobiorcy, stanu finansów (aktywów i pasywów), oceny założeń projektów inwestycyjnych itp..

Dla banku podstawową gwarancją spłaty kredytu i odsetek jest dobra sytuacja gospodarcza i finansowa kredytobiorcy.

Nowoutworzonemu podmiotowi gospodarczemu, który jeszcze nie może wykazać się bieżącą zdolnością kredytową, bank może uzależnić udzielanie kredytu od spełniania dodatkowych warunków określonych przez bank, m.in. przedstawienie biznesplanu.

Kredyt może być udzielony jako kredyt odnawialny - każde uznanie rachunku kredytowego odnawia przyznany limit i kredyt może być wykorzystany wielokrotnie w czasie obowiązywania umowy lub kredyt nieodnawialny, gdy każde wykorzystanie kredytu czy jego części powoduje zmniejszenie kwoty limitu. Obecnie kredyt bankowy zajmuje bardzo ważne miejsce w działalności gospodarczej wielu podmiotów gospodarczych. Jest nieodzownym elementem finansowania bieżącej ich działalności eksploatacyjnej, jak również finansowania przedsięwzięć rozwojowych i inwestycyjnych.

Każdy podmiot gospodarczy, który chce się rozwijać i zwiększać swoje obroty, może być w mniejszym lub większym stopniu uzależniony od systemu zasilania w środki pochodzące z zewnątrz. System ten stwarza dodatkowe warunki efektywnego działania oraz maksymalizacji zysku niezbędnego do dalszego rozwoju i ekspansji każdego podmiotu.

Kredyt bankowy jest postacią zewnętrznego zasilania podmiotów gospodarczych w środki finansowe. Jest to źródło bardzo elastyczne pozwalające na przesuwanie czasowo wolnych środków pieniężnych różnych podmiotów w celu optymalnego ich wykorzystania.

Udzielanie kredytów jest jedną z podstawowych form działalności gospodarczej banków. Banki dążą w swoim działaniu do osiągnięcia przychodów, a tym samym realizowania zysków z udzielonych kredytów. Działania banku w tym zakresie podlegają jednak ograniczeniom, a wynika to stąd, iż środki finansowe, którymi bank dysponuje, nie są w całości jego własnością. Kapitał banku stanowią z zasady w ponad 90% lokaty osób prawnych i fizycznych. Ze względu na tą okoliczność banki muszą dbać o zaufanie klientów i zapewnić bezpieczeństwo przyjmowanym wkładom.

Wyróżnia się kredyty dla klientów indywidualnych i kredyty dla klientów instytucjonalnych.

2.2.1. Kredyty dla klientów indywidualnych obejmują kredyty:

konsumpcyjne - udzielane są w formie gotówkowej na dowolne przeznaczone cele, wydatki związane ze świętami lub wakacjami oraz w formie bezgotówkowej na zakup artykułów przemysłowych (lodówek, pralek, sprzętu RTV i AGD, itp.) lub w przypadku zakupów pojazdów mechanicznych (samochodów nowych lub używanych),

mieszkaniowe - przeznaczone są na finansowanie inwestycji mieszkaniowych to jest budowę domu lub rozbudowę domu, zakupu domu lub lokalu mieszkaniowego na rynku pierwotnym lub wtórnym, uzupełnienie wkładu do spółki mieszkaniowej oraz inne cele związane z zaspokajaniem potrzeb mieszkaniowych.

Rodzaje kredytów konsumpcyjnych:

Kredyt gotówkowy na dowolny cel („kredyt pomarańczowy”).

Kredyt „pomarańczowy” przeznaczony jest na dowolny cel. Kredyt może być udzielony osobom fizycznym, posiadającym pełną zdolność do czynności prawnych. Udzielanie kredytu i jego wysokości uzależnione są od oceny zdolności kredytowych osoby ubiegającej się o kredyt. W przypadku spłaconego, według zmiennej stopy procentowej czas spłaty kredytu nie może przekroczyć 4 lat. Kredytobiorca otrzymuje od Banku plan spłaty kredytu i blankiety wpłat.

Należy wspomnieć, że procedura pobierania prowizji od kredytobiorców konsumpcyjnych jest taka sama we wszystkich omawianych przeze mnie kredytach.

Kredyt bezgotówkowy na zakup artykułów przemysłowych i usług („kredyt fioletowy”).

Kredyt może być udzielony na zakup:

artykułów przemysłowych (służących do wyposażenia mieszkań), artykułów gospodarstwa domowego, sprzętu audiowizualnego, komputerowego i fotograficznego, sprzętu sportowo - turystycznego, odzieży i innych towarów, np.: węgla, z przeznaczeniem na potrzeby gospodarstw domowych,

usług, np.: turystycznych, samochodowych, remontowo - budowlanych, kamieniarskich, instalacyjnych, usług w sferze zdrowotnej i innych.

Kredyt może być udzielony osobom fizycznym posiadającym pełna zdolność do czynności prawnych. Kredyt udzielany jest za pośrednictwem firm produkcyjnych i handlowych, z którymi oddziały PKO BP zawarły stosowną umowę. Umowa o kredyt może być zawarta u sprzedawcy lub w banku.

Maksymalny okres spłaty kredytu nie może przekroczyć 3 lat. Kredyt oprocentowany jest według stałej lub zmiennej stopy procentowej. Prowizja płatna jest w gotówce i nie jest zwracana kredytobiorcy w przypadku niewykorzystania kredytu. Prowizji nie pobiera się od posiadaczy osobistych kont w PKO BP.

Gotówkowy kredyt sezonowy.

Kredyt udzielany jest na sfinansowanie tradycyjnych wydatków klientów indywidualnych, związanych ze świętami, wakacjami, itp. Kredyt może być udzielany osobom fizycznym posiadającym pełną zdolność do czynności prawnych. Wysokość jest określona każdorazowo przez Zarząd PKO BP przed uruchomieniem danego kredytu. Kredyt wraz z odsetkami jest spłacany w ratach miesięcznych, pierwszego dnia każdego miesiąca. Możliwy jest wybór dwóch sposobów spłaty kredytu - w równych ratach miesięcznych lub w ratach malejących. Kredytobiorca otrzymuje od banku plan spłaty kredytu i blankiety wpłat.

Kredyt bezgotówkowy na zakup pojazdów mechanicznych.

Kredyt jest przeznaczony na zakup fabrycznie nowych i używanych (maksymalnie sześcioletnich) pojazdów mechanicznych podlegających rejestracji. Kredyt może być udzielony osobom fizycznym, posiadającym pełną zdolność do czynności prawnych.

Maksymalny okres spłaty kredytu wynosi: 5 lat - w przypadku zakupu samochodów nowych, 4 lata - w przypadku zakupu samochodów używanych.

Podstawową formą zabezpieczenia kredytu powinien być bankowy zastaw rejestrowy na samochodzie i cesja praw z polisy ubezpieczeniowej Auto Casco na rzecz banku w pełnym zakresie w całym okresie kredytowania. Kredyt jest spłacany w ratach miesięcznych, pierwszego dnia każdego miesiąca. Możliwy jest wybór dwóch sposobów spłaty kredytu: w równych ratach miesięcznych i w ratach malejących.

Kredyt dla posiadaczy rachunków oszczędnościowo - rozliczeniowych - „kont osobistych” (w transzach).

Kredyt ten udzielany jest na bieżące potrzeby właścicieli kont osobistych. Kredyt może być udzielony posiadaczom kont osobistych w PKO BP, którzy spełniają następujące warunki:

posiadają konto osobiste w oddziale PKO BP przez okres co najmniej roku,

przekazują na konto osobiste w całości dochody z tytułu zatrudnienia, emerytury, renty lub inne dochody,

w okresie co najmniej pół roku przed ubieganiem się o kredyt nie dopuścili do powstania salda debetowego na koncie osobistym, bądź wyrównali je w ciągu 14 dni.

Kredyt jest udzielany w rachunku kredytowym w formie linii kredytowej, jako kredyt odnawialny, z terminem wykorzystania do 12 miesięcy. Spłaty kredytu i odsetek posiadacz konta osobistego dokonuje w formie bezgotówkowej, za pośrednictwem konta osobistego w oddziale PKO BP, w którym udzielony został kredyt. Okres spłaty wykorzystanej części kredytu nie może przekroczyć 6 miesięcy. Każda wykorzystywana część kredytu oprocentowana jest według stałej stopy procentowej określonej w uchwale Zarządu PKO BP, obowiązującej w dniu wykorzystania kredytu. Odsetki od każdej wykorzystanej części kredytu nalicza się za okres od dnia dokonania przelewu do dnia poprzedzającego spłatę.

Kredyt dla posiadaczy rachunków oszczędnościowo - rozliczeniowych - „kont osobistych” („Rok Linia”).

Kredyt ten udzielany jest na bieżące potrzeby właścicieli kont osobistych. Kredyt może być udzielony posiadaczom kont osobistych w PKO BP. Kredyt jest udzielany w formie linii kredytowej, jako kredyt odnawialny, z terminem spłaty do 12 miesięcy, licząc od dnia pierwszej wpłaty powodującej jego powstanie. Kredyt może być wykorzystany w całości bądź częściach, których wysokość ustala posiadacz konta. Zabezpieczeniem spłaty kredytu jest upoważnienie Banku do pobierania środków pieniężnych z konta. Spłata kredytu polega na tym, że każda wpłata na konto zmniejsza, a wypłata zwiększa zadłużenie. Kredyt oprocentowany jest według zmiennej stopy procentowej.

Kredyt dla studenta.

Kredyt może być udzielony na sfinansowanie kosztów związanych ze studiami, np.:

opłacenie czesnego, miejsca w domu studenckim, wynajmu mieszkania,

zakup podręczników,

zakup sprzętu dydaktycznego, np.: komputera, instrumentu muzycznego.

Kredyt udzielany jest studentom posiadającym pełną zdolność do czynności prawnych. Kredyt może być udzielony studentom, którzy:

do ukończenia studiów mają nie więcej niż 3 lata,

odbywają studia w systemie dziennym, wieczorowym lub zaocznym, kończące się uzyskaniem dyplomu magisterskiego, lekarskiego, inżynierskiego lub licencjatu,

posiadają rachunek oszczędnościowo - rozliczeniowy - konto osobiste lub Akademickie Konto Osobiste - w PKO BP (warunek dla kredytobiorców spłacających na bieżące odsetki w okresie zawieszania spłaty kredytu).

Maksymalny okres kredytowania wynosi 7 lat.

Okres kredytowania składa się z:

okresu wypłaty poszczególnych transz, kończącego się wraz z terminem ukończenia uczelni i nie dłuższego niż 3 lata,

okresu spłaty kredytu, który rozpoczyna się nie później niż po upływie 3 miesięcy od terminowego ukończenia uczelni i wynosi 4 lata.

Kredyt i odsetki spłacane są pierwszego dnia każdego miesiąca. Spłata kredytu może być zawieszona na okres 3 lat. Kredyt oprocentowany jest w zmiennej stopie procentowej.

Preferencyjny kredyt studencki.

O preferencyjny kredyt studencki może ubiegać się student studiów dziennych, wieczorowych i zaocznych - szkół wyższych, państwowych i niepaństwowych, akademickich i zawodowych, który spełnia następujące warunki:

posiada obywatelstwo polskie,

rozpoczął studia przed ukończeniem 25 roku życia,

posiada pełną zdolność do czynności prawnych,

aktualne studia nie są kolejnymi studiami, po złożeniu egzaminu magisterskiego,

aktualne studia nie są kolejnymi studiami zawodowymi, po złożeniu egzaminu dyplomowego.

Kredyt jest wypłacany przez okres studiów, przy czym okres ten nie może przekroczyć łącznie 6 lat. Wypłata kredytu następuje w ratach miesięcznych przez okres 10 miesięcy w roku, w wysokości ustalonej dla każdego roku akademickiego przez MEN. Rata kredytu po potrąceniu prowizji przekazywana jest przelewem na rachunek bankowy wskazany przez kredytobiorcę.

Jako zabezpieczenie spłaty kredytu PKO BP przyjmuje:

weksel własny in blanco kredytobiorcy z poręczeniem wekslowym osoby trzeciej,

poręczenie według prawa cywilnego - w tym poręczenie BGK,

inne zabezpieczenie przewidziane w przepisach wewnętrznych PKO BP, dotyczących prawnego zabezpieczenia wierzytelności.

Kredyt jest oprocentowany według zmiennej stopy procentowej.

Kredyt powodziowy.

Kredyt przeznaczony jest na finansowanie wydatków związanych z usuwaniem skutków powodzi z lipca 1997 roku. Kredyt mógł być udzielony osobom fizycznym, poszkodowanym w skutek powodzi, posiadającym pełną zdolność do czynności prawnych. Kredyt udzielany był od 1 sierpnia do 31 grudnia 1997 roku. Maksymalny okres kredytowania nie może przekroczyć 5 lat. Stosowane są wszystkie przyjmowane przez PKO BP formy zabezpieczenia spłaty kredytu. Od kwoty udzielonego kredytu nie pobiera się prowizji.

Kredyt na zakup akcji prywatyzowanych przedsiębiorstw państwowych.

Kredyt przeznaczony jest na zakup akcji prywatyzowanych przedsiębiorstw państwowych. PKO BP udziela kredytu osobom fizycznym prowadzącym działalność gospodarczą. Maksymalny okres kredytowania wynosi 4 lata. Kredyt udzielany jest w formie bezgotówkowej. Po zawarciu umowy kredytowej, kwota udzielonego kredytu jest przekazywana przez bank na wskazany przez kredytobiorcę rachunek w banku sprzedającym akcje. Kredyt i odsetki spłacane są w ratach kwartalnych.

Kredyt giełdowy.

Kredyt giełdowy przeznaczony jest na zakup akcji, obligacji i powszechnych świadectw udziałowych będących przedmiotem obrotu na Giełdzie Papierów Wartościowych S.A. w Warszawie.

Kredyt może być udzielony osobom fizycznym (z wyjątkiem osób zagranicznych) mających pełna zdolność do czynności prawnych oraz posiadającym rachunek papierów wartościowych i rachunek pieniężny w Bankowym Domu Maklerskim (BDM) PKO. Kredyt może być udzielony w wysokości nie niższej niż 10000 złotych. Maksymalny okres kredytowania wynosi 12 miesięcy. Spłata kredytu następuje w formie bezgotówkowej poprzez przelanie środków pieniężnych z rachunku pieniężnego kredytobiorcy w BDM na rachunek kredytowy w oddziale PKO BP. Kredyt oprocentowany jest według zmiennej stopy procentowej. PKO BP pobiera jednorazowo prowizję od otwarcia linii kredytowej oraz od każdej transzy, zgodnie z taryfą prowizji i opłat bankowych w PKO.

Pożyczka lombardowa („kredyt żółty”).

Pożyczka lombardowa może być udzielana osobom fizycznym posiadającym pełna zdolność do czynności prawnych. Wysokość pożyczki wskazuje pożyczkobiorca. Pożyczka może być udzielona na okres od 7 dni do 3 miesięcy.

Spłata pożyczki i odsetek następuje w terminie określonym w umowie. Pożyczka oprocentowana jest według stałej stopy procentowej, obowiązującej w dniu zawarcia umowy o pożyczkę. Od umowy o pożyczkę nie pobiera się prowizji.

Pożyczki krótkoterminowe „chwilówki”.

Pożyczka przeznaczona jest dla pracowników zakładów pracy, w których działają agencje PKO. Pożyczka może być udzielona pracownikom, posiadającym pełną zdolność do czynności prawnych, którzy zatrudnieni są na czas nieokreślony na mocy umowy o pracę lub na czas określony, jeśli termin spłaty pożyczki nie wykracza poza termin wygaśnięcia stosunku pracy. Maksymalna kwota pożyczki nie może przekroczyć 50% wynagrodzenia za pracę pożyczkobiorcy otrzymywanego w zakładzie pracy. Pożyczka udzielana jest na okres od 10 do 24 dni. Spłata pożyczki następuje poprzez potrącenia należności PKO z listy płac przez zakład pracy. Pożyczka oprocentowana jest według stałej stopy procentowej. Od kwoty udzielonej pożyczki nie pobiera się prowizji.

Kredyt bezgotówkowy na zakup Nowej Encyklopedii PWN.

Kredyt przeznaczony jest na zakup Nowej Encyklopedii PWN lub kompletu NE PWN: Atlasu Encyklopedycznego. Kredyt może być udzielany osobom, których miesięczne dochody nie są mniejsze niż 750 złotych brutto. Kredyt może być udzielony do 100% ceny encyklopedii. Minimalna kwota kredytu wynosi 800 złotych. Maksymalny okres spłaty kredytu nie możę przekroczyć 10 miesięcy.

Za udzielony kredyt PKO BP nie pobiera odsetek ani prowizji.

2.2.2. Kredyty dla klientów instytucjonalnych obejmują kredyty:

- obrotowe - związane są z finansowaniem bieżących potrzeb związanych z prowadzoną działalnością gospodarczą, czyli na sfinansowanie sukcesywnych i powtarzanych dostaw towarów, materiałów, surowców czy usług, jak też na pokrycie zobowiązań powstałych w wyniku prowadzonej działalności gospodarczej w przypadku przejścia braku środków pieniężnych, czy tez sfinansowania sprzedaży ratalnej dóbr trwałego użytku. Do kredytów obrotowych zalicza się: kredyt w rachunku bieżącym, kredyt w rachunku kredytowym, kredyt płatniczy, kredyt skupowy, kredyt na pokrycie potwierdzonych czeków rozrachunkowych, kredyt na sfinansowanie sprzedaży ratalnej.

- inwestycyjne - przeznaczone są na finansowanie lub powiększania zdolności wytwórczych lub usługowych, udzielane są m.in. na zakupy gruntów rolnych, na utworzenie lub urządzenie gospodarstwa rolnego (dla młodego rolnika), jak również na inwestycje w rolnictwie, przetwórstwie rolno - spożywczym, agroturystyce, czy też na realizację programów branżowych i regionalnych. Do kredytów inwestycyjnych zalicza się: kredyt inwestycyjny w walucie polskiej, kredyt na inwestycje podstawowe z dopłatą AR i MR, kredyt na realizację programów branżowych i regionalnych, kredyt na tworzenie nowych miejsc pracy, kredyt dla młodego rolnika, kredyt na zakup gruntów rolnych.

Rodzaje kredytów obrotowych:

Kredyt płatniczy.

Kredyt płatniczy udzielany jest posiadającemu w PKO BP rachunek bieżący, czynny od co najmniej 6 miesięcy. Maksymalna wysokość kredytu aktualnie wynosi 500000 złotych. Wykorzystanie kredytu występuje w formie bezgotówkowej. W uzasadnionych przypadkach część kredytu (nie więcej niż 50%) może być wykorzystana w formie gotówkowej. Maksymalny okres kredytowania 3 miesiące. Kredyt jest oprocentowany w stosunku rocznym według stałej lub zmiennej stopy procentowej, albo z dyskontem do wyboru przez kredytobiorcę.

Kredyt w rachunku bieżącym.

Jest to kredyt przeznaczony na sfinansowanie zobowiązań powstałych w związku z prowadzoną działalnością. Udzielany jest w walucie polskiej, jako odnawialny, w ramach przyznanego limitu. Maksymalny okres kredytowania: 12 miesięcy. Wykorzystanie kredytu następuje w formie bezgotówkowej, poprzez realizację dyspozycji kredytobiorcy. Każda spłata części kredytu powoduje odnowienie kredytu o spłaconą kwotę, do wysokości limitu ustalonego w umowie kredytowej. Kredyt może być udzielony kredytobiorcy o dobrej kondycji finansowej, posiadającemu w PKO BP czynny, bieżący rachunek podstawowy. Kredyt jest oprocentowany w stosunku rocznym według zmiennej lub stałej stopy procentowej - do wyboru przez kredytobiorcę. Spłata kredytu następuje (zgodnie z terminem spłaty określonym w umowie kredytowej) z kwot pochodzących z pierwszych wpływów na rachunek bieżący kredytobiorcy.

Kredyt w rachunku kredytowym.

Przeznaczony na finansowanie bieżących potrzeb związanych z działalnością gospodarczą. W celu finansowania sukcesywnych i powtarzalnych dostaw towarów, materiałów, surowców czy usług kredytobiorcom, którzy posiadają w PKO BP rachunek bieżący - kredyty te mogą być rozdzielone w postaci linii kredytowej, jako odnawialne bądź nieodnawialne.

Odnawialne, co oznacza, że każda spłata części tego kredytu daje możliwość ponownego wykorzystania pozostałej części kredytu powiększonej o wysokość dokonanej spłaty (wielokrotne wykorzystanie kredytu).

Nieodnawialne, co oznacza, że każda wypłata dokonana w ciężar rachunku kredytowego zwiększa zadłużenie z tytułu udzielonego kredytu.

Kredyt krótkoterminowy na finansowanie potwierdzonych czeków rozrachunkowych przyjętych do zapłaty (kredyt czekowy).

Kredyt ten przeznaczony jest na finansowanie potwierdzonych czeków rozrachunkowych przyjętych do zapłaty. O ten kredyt mogą ubiegać się podmioty gospodarcze posiadające rachunek bieżący w PKO BP od co najmniej 12 miesięcy i spełniające odpowiednie warunki:

są w dobrej sytuacji finansowej,

terminowo realizują zobowiązania.

Kwota kredytu zależy od skali obrotów na rachunku bieżącym kredytobiorcy, ale nie może przekraczać 200000 złotych. Od kwoty wykorzystanego kredytu PKO BP nalicza odsetki według stałej stopy procentowej. Odsetki płatne są co miesiąc.

Kredyt na finansowanie sprzedaży ratalnej.

Kredyt udzielany jest firmom handlowym prowadzącym sprzedaż ratalną w formie linii kredytowej z terminem wykorzystania do 12 miesięcy. Kwota kredytu musi być wykorzystana w ratach miesięcznych, w celu sfinansowania należności kredytobiorcy, powstałej z tytułu ratalnej sprzedaży. Kwota transzy nie może przekroczyć 60% wartości sprzedanych na raty towarów osobom fizycznym. Okres spłaty transzy kredytu nie może przekroczyć 6 miesięcy. Kredyt oprocentowany jest według zmiennej stopy procentowej, natomiast uruchamiane transze kredytu według stałej stopy procentowej, obowiązującej w dniu przekazania przedmiotów sprzedanych na raty osobom fizycznym.

Rodzaje kredytów inwestycyjnych

Kredyt na inwestycje podstawowe z dopłatą AR i MR.

PKO BP udziela preferencyjnych kredytów na cele rolnicze z dopłatami Agencji Restrukturyzacji i Modernizacji Rolnictwa do odsetek bankowych. Są to długoterminowe kredyty inwestycyjne naliczane na realizację przedsięwzięć inwestycyjnych w rolnictwie, usługach dla rolnictwa, objętych programami branżowymi (restrukturyzacji i modernizacji mleczarstwa oraz wspólnego użytkowania maszyn rolniczych), zakup gruntów rolnych, na wznowienie produkcji w gospodarstwach rolnych i działach specjalnych produkcji rolnej znajdujących się na obszarach dotkniętych klęskami żywiołowymi oraz na utworzenie lub urządzenie gospodarstwa rolnego. Warunkiem ubiegania się o kredyt jest przedłużenie przez kredytobiorcę planu przedsięwzięcia, pozytywnie rozpatrzonego przez właściwy dla miejsca jego realizacji ośrodek doradztwa rolniczego. Okres kredytowania wynosi do 8 lat, w tym możliwy jest dwuletni okres karencji w spłacie kapitału.

Kredyt na realizację programów branżowych i regionalnych.

Kredyt ten udzielany jest na realizację przedsięwzięć inwestycyjnych związanych z rozwojem tych dziedzin rolnictwa i gospodarki żywnościowej, które są objęte programami branżowymi i regionalnymi zatwierdzonymi przez Ministra Rolnictwa i gospodarki żywnościowej.

Aktualnie dotyczy to następujących programów:

restrukturyzacji i modernizacji mleczarstwa,

rozwoju hodowli i chowu bydła mięsnego w Polsce,

zahamowanie spadku i odbudowy populacji owiec w Polsce w latach 1994 - 2000,

restrukturyzacji i modernizacji przetwórstwa ziemniaka,

rozwoju przechowalnictwa zbóż i nasion innych roślin w gospodarstwach rolnych,

nawodnień ciśnieniowych upraw gruntowych i upraw pod osłonami.

Kredyt udzielany jest na okres do 8 lat z trzyletnim okresem karencji w spłacie kredytu. Oprocentowanie zależy od stopy redyskontowej weksli NBP.

Warunkiem ubiegania się o kredyt jest przedłożenie przez kredytobiorcę planu przedsięwzięcia pozytywnie zaopiniowanego przez właściwy dla miejsca jego realizacji ośrodek doradztwa rolniczego.

Kredyt na tworzenie nowych miejsc pracy na wsi.

Z kredytu tego mogą korzystać osoby fizyczne i prawne prowadzące lub podejmujące poza rolniczą działalności gospodarczą na terenach gmin wiejskich i wiejsko - miejskich, tworzące nowe stałe miejsca pracy dla ludności wiejskiej.

Stosunkowo niskie oprocentowanie, długi okres kredytowania i możliwość karencji w spłacie kapitału powodują, że oferowane przez bank kredyty są bardzo atrakcyjną formą finansowania przedsięwzięć inwestycyjnych (takich jak kupno, budowa i rozbudowa zakładów) lub modernizacyjnych oraz zakup maszyn, urządzeń i narzędzi stanowiących wyposażenie zakładów prowadzących poza rolniczą działalność gospodarczą. Okres kredytowania wynosi 6 lat. Warunkiem ubiegania się o kredyt jest przedłożenie przez kredytobiorcę planu przedsięwzięcia pozytywnie rozpatrzonego przez zarząd gminy pod kątem celowości jego realizacji na danym terenie oraz przez właściwy dla jego miejsca realizacji ośrodek doradztwa rolniczego. Kredytobiorca jest zobowiązany do zatrudnienia zadeklarowanej w planie przedsięwzięcia liczby osób w okresie trzech miesięcy, licząc od daty otrzymania ostatniej transzy kredytu.

Kredyt dla młodego rolnika.

Kredyt dla młodego rolnika przyznawany jest na utworzenie lub na urządzenie gospodarstwa rolnego na gruntach własnych lub wydzierżawionych na wiele lat.

Z kredytów mogą korzystać osoby fizyczne prowadzące lub podejmujące działalność wytwórczą w rolnictwie, które:

w dniu zawarcia umowy kredytowej nie przekroczyły 40 roku życia,

posiadają wykształcenie rolnicze na poziomie co najmniej zawodowym lub mogą udokumentować trzy letni okres pracy w gospodarstwie rolnym.

Okres trwania umowy kredytowej nie może być dłuższy niż 15 lat, w tym możliwy jest dwuletni okres karencji w spłacie kapitału. Oprocentowanie kredytu zależy od stopy redyskontowej weksli NBP. Potencjalny kredytobiorca powinien złożyć w banku plan przedsięwzięcia pozytywnie zaopiniowanego przez właściwy dla miejsca jego realizacji ośrodek doradztwa rolniczego.W wyniku realizacji przedsięwzięcia powinno powstać gospodarstwo będące dla kredytobiorcy oraz jego rodziny podstawowym źródłem utrzymania.

Kredyt na zakup gruntów rolnych.

Kredyt na zakup gruntów rolnych udzielany jest na następujące cele:

powiększenia gospodarstwa o powierzchni nie mniejszej 1 ha przeliczeniowy,

utworzenie nowego gospodarstwa o powierzchni nie mniejszej od średniej w danym województwie.

O kredyt mogą ubiegać się osoby fizyczne lub prawne prowadzące lub podejmujące produkcję rolną, przetwórstwo rolno - spożywcze, usługi dla rolnictwa oraz specjalną produkcję rolną. W przypadku zakupu gruntów rolnych w celu utworzenia lub powiększenia gospodarstwa prowadzącego specjalną produkcję rolną, rybołóstwo i rybactwo, powierzchnia gruntu może być mniejsza od średniej w województwie. Okres kredytowania maksymalnie do 15 lat, w tym możliwy jest dwuletni okres karencji w spłacie kapitału. Oprocentowanie zależy od stopy redyskontowej weksli NBP. Warunkiem ubiegania się o kredyt jest przedłożenie przez kredytobiorcę w banku planu przedsięwzięcia pozytywnie zaopiniowanego przez właściwy dla miejsca jego realizacji ośrodek doradztwa rolniczego.

Kredyt inwestycyjny w walucie polskiej.

Kredyt ten przeznaczony jest na finansowanie nowych, odtwarzanie zużytych bądź modernizację istniejących środków trwałych oraz pierwszego wyposażenia w środki obrotowe niezbędne do uruchomienia produkcji na finansowanie zobowiązań powstałych z tytułu działalności leasingowej. Kredyt może być wykorzystany jednorazowo lub w transzach, w formie bezgotówkowej, poprzez realizację dyspozycji kredytobiorcy, na pokrycie płatności w ramach udzielonego kredytu. Minimalny udział środków własnych kredytobiorcy wynosi od 20 do 30% - w zależności od rodzaju przedsięwzięcia.

Spłata kredytu udzielanego w rachunku kredytowym w walucie polskiej następuje w walucie polskiej lub w walucie wymienialnej określonej w umowie.

Odsetki od wykorzystanego kredytu są płatne za miesięczne lub kwartalne okresy kalendarzowe (do wyboru przez kredytobiorcę) z rachunku bieżącego kredytobiorcy (ostatniego dnia okresu, za który zostały naliczone) lub w postaci wpłat gotówkowych wnoszonych w ciągu 7 dni kalendarzowych po okresie, za który zostały naliczone.

2.3. Formy zabezpieczenia kredytu.

Wraz z rozwojem kredytów pojawiły się środki jego zabezpieczania. Przed udzieleniem kredytu, pożyczki, gwarancji, czy otwarciem akredytywy, banki badają czy podmiot, wobec którego bank zaangażuje się finansowo, posiada zdolność do spłaty bankowi długu. Dla banku podstawową gwarancją spłaty długu jest przede wszystkim dobra sytuacja gospodarcza, majątkowa i finansowa dłużnika oraz terminowości w wywiązaniu się z zobowiązań wobec banku. Bank opiera więc swoją decyzję o udzieleniu podmiotowi gospodarczemu kredytu, na szczegółowej analizie wniosku oraz dokumentów dołączonych do niego, a zwłaszcza bilansu. Z drugiej jednak strony banki zapewniają sobie określone gwarancje umożliwiające odzyskanie im części lub całości długu, w przypadku gdyby jego spłata z uzyskanych przez dłużnika dochodów nie była możliwa. Bank może zabezpieczyć swoją wierzytelność poprzez przyjęcie jednej lub kilku form zabezpieczenia. Zabezpieczenie przyjęte przez bank powinno zapewnić bankowi maksimum ochrony możliwej do uzyskania. Wartość, własność i realizacja zabezpieczenia powinny być podmiotem stałego nadzoru samego dłużnika, bądź osoby trzeciej.

Prawne zabezpieczenia dzielą się na osobiste i rzeczowe.

Zabezpieczenia osobiste charakteryzują się odpowiedzialnością osobistą osoby ustanawiającej zabezpieczenie, a więc całym jej majątkiem. (4) Zabezpieczeniami tymi są w szczególności:

weksel in blanco,

poręczenie wekslowe (awal),

poręczenie udzielone na podstawie przepisów k.c.,

gwarancja bankowa,

przelew wierzytelności,

przystąpienie do długu kredytowego,

pełnomocnictwo.

Zabezpieczenia rzeczowe ograniczają natomiast odpowiedzialność osoby dającej zabezpieczenie do poszczególnych składników jej majątku. Do zabezpieczeń tych należą w szczególności:

zastaw ogólny,

sądowy zastaw rejestrowy,

zastaw na prawach,

przewłaszczenie na zabezpieczenie,

kaucja,

blokada środków na rachunku bankowym,

hipoteka,

jako pewnego rodzaju zabezpieczenie może być potraktowany również akt notarialny, w którym dłużnik poddał się egzekucji.

Bank ustala formy zabezpieczenia swojej wierzytelności z reguły w porozumieniu z dłużnikiem.

Przy wyborze formy zabezpieczenia brane są pod uwagę różnego rodzaju kryteria, a w szczególności:

rodzaj i wysokość wierzytelności,

termin spłaty długu określony w umowie,

status prawny dłużnika,

sytuacja finansowa, gospodarcza i majątkowa dłużnika,

typowe oraz indywidualne ryzyko banku,

cechy danego zabezpieczenia wynikające z dotyczących go przepisów prawnych oraz z postanowień umowy o ustanowieniu zabezpieczenia, np.:

sposób ustanowienia zabezpieczenia,

przesłanki i zakres odpowiedzialności wynikające z zabezpieczania,

sposób realizacji uprawnień banku,

przewidywany nakład pracy banku,

koszt zabezpieczenia dla dłużnika,

realna możliwość zaspokojenia roszczeń banku, w możliwie najkrótszym czasie z przyjętego zabezpieczenia.

Krótka charakterystyka przyjmowanych przez bank form zabezpieczeń.

Weksel, poręczenie wekslowe.

Weksel własny in blanco jest wekslem gwarancyjnym. Oznacza to, że nie jest on przeznaczony do obiegu, a ma służyć jedynie zabezpieczeniu należności banku. Jest to specjalny dokument, który powinien zawierać co najmniej podpis wystawcy. Podpis ten może umieścić na wekslu kredytobiorca, bądź osoba upoważniona przez niego do zaciągnięcia zobowiązań w jego imieniu. Weksel może zawierać także inne elementy, jednakże w żadnym razie nie powinien on określać ani sumy wekslowej ani terminu jego wymagalności. (19) Zapłatę weksla bank zabezpiecza poręczeniem wekslowym (awalem). Poręczenia takiego może udzielić każda osoba trzecia (inna niż wystawca). Umieszcza się je na wekslu przez złożenie podpisu. Poręczyciel wekslowy odpowiada tak samo, jak ten za kogo poręczył.

Poręczenie.

Istota umowy poręczenia polega na tym, że poręczyciel zobowiązuje się względem wierzyciela - banku, do spłaty kredytu udzielonego przez bank w przypadku jego niespłacenia przez dłużnika. Oświadczenie poręczyciela powinno by złożone na piśmie pod rygorem nieważności. (7) Poręczycielami mogą być osoby fizyczne, działające wspólnie lub osobno, lub osoby prawne. Poręczyciel odpowiada wobec banku za spłacenie kredytu i reszty należności solidarnie z dłużnikiem. Od chwili kiedy kredytobiorca opóźni się ze spłaceniem świadczenia, poręczyciel staje się drugim obok niego, równorzędnym dłużnikiem banku.

Przystąpienie do długu.

Przystąpienie do długu jest umową, na mocy której do istniejącego już długu przystępuje osoba trzecia w charakterze dłużnika solidarnego. Na mocy tej umowy dotychczasowy dłużnik nie zostaje zwolniony z obowiązku spłaty długu, a przystępujący do długu odpowiada solidarnie wobec banku za jego spłatę. Przystępującym do długu może być zarówno osoba fizyczna, jak i prawna. Przystąpić do długu może jedna lub kilka osób. Osoba przystępująca do długu odpowiada wobec banku jak za własny dług, a jej odpowiedzialność jest solidarna.

Bank może żądać spłaty całości lub części długu:

od dłużnika i przystępującego do długu łącznie lub,

od każdego z nich z osobna,

od kilku z nich, w przypadku gdy do długu przystąpiło kilka osób.

Zobowiązanie przystępującego do długu wygasa w przypadku:

spłaty długu wraz z odsetkami i innymi należnościami banku lub,

wygaśnięcia zobowiązania dłużnika z innych przyczyn lub,

odnowienia dokonanego przez bank tylko z dłużnikiem, jeżeli bank nie zastrzegł, iż zachowuje przeciwko niemu swe prawa,

zwolnienia przystępującego do długu,

spłaty przez niego długu,

potrącenia.

Gwarancja bankowa.

Gwarancja jest zobowiązaniem banku do wypłacenia osobie wskazanej w gwarancji (beneficjantowi) określonej kwoty pieniężnej, w przypadku gdy zleceniodawca nie wypełni świadczenia, do wykonania którego był zobowiązany wobec beneficjanta gwarancji. (6) Treść gwarancji powinna jasno określać strony, kto jest zleceniodawcą, beneficjanta oraz określać zobowiązania banku udzielającego gwarancję. Oprócz tego dokument gwarancji powinien określać jej przedmiot i wysokość zobowiązania gwaranta. Gwarancję spłaty kredytu są płatne na pierwsze żądanie banku kredytobiorcy stwierdzające, że kredytobiorca nie spłacił kredytu. Bank udzielając gwarancji pobiera od zleceniodawcy prowizję, której wysokość zależy od stopnia ponoszonego ryzyka.

Przelew wierzytelności (cesja) na zabezpieczenie.

Przelew wierzytelności jest umową, na mocy której wierzyciel przenosi wierzytelność na osobę trzecią. Zawarcie umowy przelewu wierzytelności powoduje, iż zmienia się osoba wierzyciela. Dotychczasowy stosunek prawny nie ulega jednakże zmianie ani pod względem treści ani przedmiotu. Osoba, która przelewa wierzytelność nazywa się cedentem, a osoba na którą się przelewa wierzytelność cesjonariuszem. Natomiast dłużnik cedenta nazywany jest dłużnikiem wierzytelności. Umowa przelewu wierzytelności na zabezpieczenie ma charakter powierniczy. Przedmiotem przelewu może być każda wierzytelność, jeżeli jej zbyciu nie sprzeciwia się ustawa, zastrzeżenie umowne lub właściwość zobowiązania.

Przewłaszczenie na zabezpieczenie.

Przewłaszczenie na zabezpieczenie jest umową, przez która przewłaszczający przenosi na bank własność rzeczy ruchomej z zastrzeżeniem warunku rozwiązującego lub zawierzającego. Przewłaszczenie na zabezpieczenie jest umową powierniczą, bank musi bowiem zobowiązać się do korzystania z prawa własności przewłaszczonej rzeczy w granicach nie wykraczających poza uzasadnione zabezpieczenie wierzytelności. Daje to przewłaszczającemu gwarancję, iż bank jedynie wówczas skorzysta ze swego prawa własności, jeżeli dług będzie spłacony. Przewłaszczeniem może być zabezpieczona każda wierzytelność banku istniejąca lub przyszła, bezwarunkowa lub warunkowa, jak też niewymagalna lub wymagalna. Przewłaszczone na bank mogą być rzeczy ruchome oznaczone co do tożsamości, takie jak: maszyny, urządzenia, pojazdy mechaniczne, jak też rzeczy oznaczone co do gatunku; w tym: surowce, półfabrykaty, towary przeznaczone do sprzedaży. Przewłaszczenie rzeczy ruchomej na bank może być dokonane jedynie przez właściciela rzeczy.

Zastaw umowy na rzeczach ruchomych.

Według artykułu 306 Kodeksu Cywilnego w celu zabezpieczenia oznaczonej wierzytelności można rzecz ruchomą obciążyć prawem, na mocy którego bank będzie mógł dochodzić zaspokojenia z rzeczy bez względu na to, czyją stała się własnością i z przeciwieństwem przed wierzycielami osobistymi właściciela rzeczy, wyjąwszy tych którym z mocy ustawy przysługuje przeciwieństwo szczególne. Osoba ustanawiająca zastaw nazywana jest zastawcą, a bank na rzecz którego zastaw jest ustanowiony - zastawieniem. Zastaw może być ustanowiony wyłącznie na rzeczach ruchomych. Nie można obciążyć zastawem nieruchomości. Rzeczy te, w chwili ustanowienia zastawu, muszą: istnieć oraz stanowić własność zastawcy.

Blokada na rachunku bankowym.

Zabezpieczenie udzielonego kredytu może nastąpić w drodze blokady środków zgromadzonych na rachunku bankowym kredytobiorcy, poręczyciela lub innej osoby trzeciej, prowadzącym przez bank udzielający kredytu. W wyniku ustanowienia blokady, posiadacz rachunku nie może podejmować zablokowanej kwoty ani dysponować nią bez zgody banku. Blokada dokonywana jest na piśmie, zlecona przez posiadacza rachunku lub osoby posiadającej pełnomocnictwa. Może ona dotyczyć rachunku terminowego, walutowego, rachunku lokat.

Kaucja.

Dla ustanowienia kaucji niezbędne jest zawarcie pisemnej umowy oraz złożenie w banku przedmiotu kaucji. Jako kaucje na zabezpieczenie spłat kredytu bank może przyjąć:

środki pieniężne w postaci gotówki zarówno w złotych jak i w walucie obcej,

bony oszczędnościowe na okaziciela. (20)

Przedmiot kaucji powinien być oznaczony w umowie poprzez wskazanie jego wartości - w przypadku pieniędzy oraz numerów serii lub innych znaków - w przypadku bonów. Kaucja wygasa z chwilą spłaty zobowiązania kredytowego, bądź po upływie terminu, jeśli został określony w umowie. W tej sytuacji bank powinien zwrócić przedmiot kaucji lub odpowiednią sumę pieniężną osobie udzielającej zabezpieczenia.

Hipoteka.

Jak stanowi artykuł 65 ust. 1 k.k.w. w celu zabezpieczenia oznaczonej wierzytelności, można nieruchomość obciążyć prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością i z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości. (7) Hipoteka jest ograniczonym prawem rzeczowym. Oznacza to iż bank, na rzecz którego stanowiono hipotekę, nie może władać nieruchomością jak właściciel. Przysługuje mu jedynie prawo do zaspokojenia z nieruchomości swoich roszczeń w przypadku niespłacenia długu.

2.4. Zasady udzielania kredytów.

Aby uzyskać kredyt konsumpcyjny, potencjalny kredytobiorca musi wypełnić wniosek kredytowy. Do formularza załącza on niezbędne dokumenty do rozpatrzenia wniosku o udzielenie kredytu:

fakturę pro forma i 2 zaświadczenia o dochodach:

w przypadku osób zatrudnionych na podstawie umowy o pracę:

zaświadczenie z miejsca pracy o zatrudnieniu i średnich dochodach z ostatnich 3 lub 12 miesięcy - na druku bankowym;

w przypadku osób otrzymujących rentę lub emeryturę:

decyzja o przyznaniu renty (kopia + oryginał) do potwierdzenia, ostatni odcinek emerytury;

w przypadku osób prowadzących działalność gospodarczą (wspólników spółki osobowej):

zaświadczenie o wpisie do ewidencji działalności gospodarczej (kopia + oryginał pochodzący z ostatnich 3 miesięcy - do potwierdzenia),

decyzje o przyznaniu numeru REGON (kopia + oryginał pochodzący z ostatniego miesiąca - do potwierdzenia),

decyzje o przyznaniu numeru NIP (kopia + oryginał do potwierdzenia),

zaświadczenie z Urzędu Skarbowego o niezaleganiu z podatkami - oryginał, zaświadczenie z ZUS o nie zaleganiu ze składkami - oryginał.

Ponadto:

przy karcie podatkowej:

decyzja przy ustalaniu wysokości karty podatkowej - oryginał,

oświadczenie o osiągniętych dochodach w okresie ostatnich 3 lub 12 miesięcy - pisemne;

przy zryczałtowanym podatku dochodowym:

deklaracja PIT - 28 i ewentualnie PIT - 27 (kopia + oryginał do potwierdzenia),

oświadczenie o osiągniętych dochodach w okresie ostatnich 3 lub 12 miesięcy - pisemne;

przy książce przychodów i rozchodów:

formularz PIT - 5 za ostatnie 3 lub 12 miesięcy (kopia + oryginał do potwierdzenia),

aktualna księga przychodów i rozchodów - do wglądu;

w przypadku wspólnika w spółce osobowej:

deklaracja podatkowa za ostatni miesiąc (kopia + oryginal do potwierdzenia),

umowa spółki.

Informacje o osobach pozostających na utrzymaniu wnioskodawcy.

Dokumenty do zabezpieczenia kredytu:

w przypadku poręczenia według prawa cywilnego i wekslowego:

zaświadczenie o dochodach, (j.w.),

oświadczenie poręczyciela o osobach pozostających na utrzymaniu i o posiadanym majątku - druk bankowy,

zgoda małżonka na poręczenie kredytu.

Dodatkowo:

książeczka wojskowa (do wglądu) - mężczyźni do 28 roku życia,

inne dokumenty wymagane przez Oddział.

Złożona powyższa dokumentacja przez klienta zostanie następnie uzupełniona przez inspektora kredytowego, który dołączy do niej dodatkowe informacje.

Gdy decyzja w sprawie udzielenia kredytu jest pozytywna, przygotowywana jest umowa kredytowa.

W literaturze definicja umowy kredytowej ujmowana jest następująco.

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu. (4)

Umowa kredytowa jest podstawowym dokumentem, regulującym wszystkie sprawy związane z kredytem.

Umowa kredytu powinna być zawarta na piśmie i określić w szczególności: (17)

strony umowy,

kwotę i walutę kredytu,

cel, na który został udzielony,

wysokość oprocentowania kredytu i warunki jego zmiany,

sposób zabezpieczenia spłaty kredytu,

terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych,

wysokość prowizji, jeżeli umowa ją przewiduje,

warunki dokonywania zmian i rozwiązania umowy.

W umowie kredytowej wyróżnia się dwie strony umowy: kredytobiorcę i kredytodawcę. Kredytobiorcą w przypadku kredytów konsumpcyjnych jest osoba fizyczna. Kredytodawcą jest natomiast bank. Podstawowym uprawnieniem kredytobiorcy jest prawo do korzystania z określonej w umowie kwoty środków pieniężnych postawionych do jego dyspozycji na warunkach ustalonych w umowie zaś podstawowym obowiązkiem kredytobiorcy jest spłata wykorzystanego kredytu w określonym w umowie terminie wraz z odsetkami i prowizją. Podstawowym obowiązkiem banku jest oddanie do dyspozycji kredytobiorcy środków pieniężnych w wysokości określonej w umowie.

Rozdział III

Obsługa kredytowa ludności przez Oddział PKO BP S.A. w Radzyniu Podlaskim

Oddział PKO BP w Radzyniu Podlaskim powstał dnia 01.09.1973 roku. Od początku prowadził on swoją działalność w zakresie obsługi wkładów oszczędnościowych oraz udzielaniu kredytów konsumpcyjnych. Podczas reform bankowych zachodzących w kraju Oddział w Radzyniu w roku 1981 został połączony z NBP, zaś rozłączenie nastąpiło w roku 1988. Po roku 1990 PKO BP rozszerzyło swoja ofertę o kredytowanie przedsiębiorstw prywatnych oraz o działalność walutową, która polega na otwieraniu i prowadzeniu rachunków walutowych dla osób krajowych i zagranicznych, a w późniejszym czasie na prowadzeniu skupu i sprzedaży walut obcych. Powszechna Kasa Oszczędności BP od 1994 roku ulega ciągłym przemianom organizacyjnym. Bank obsługuje mieszkańców miasta i gminy Radzyń Podlaski.

Miasto Radzyń Podlaski położone jest w północnej części województwa lubelskiego, obecnie centrum powiatu. Zajmuje ono niewiele ponad 19 km2 powierzchni i liczy 17150 mieszkańców. Miasto Radzyń Podlaski otacza gmina o tej nazwie, którą tworzy 20 sołectw. Powierzchnia gminy wynosi 155,17 km2 i zamieszkuje go 8259 osób.

Radzyń Podlaski jest jednym z ważniejszych ośrodków przemysłowo - handlowo - usługowy w województwie lubelskim. Największym zakładem produkcyjnym w mieście jest Spółdzielnia Mleczarska „Spomlek”. Zatrudnia ona 570 osób. Spółdzielnia Inwalidów „Simena”, zatrudnia 284 osoby, produkuje wyroby elektroniczne i odzież roboczą. Fabryka Narzędzi Górniczych (150 pracowników) produkuje tzw. akcesoria nawierzchni kolejowych, narzędzia rolnicze i ślusarskie. Z nowych firm, które powstały w wyniku restrukturyzacji gospodarki i przemian strukturalnych na uwagę zasługują: Przedsiębiorstwo „WAMEX” prowadzące: roboty wodno - kanalizacyjne, oczyszczalnie ścieków i ujęcia wody oraz produkcję okien i drzwi PCV i dystrybucję gazu. „BIMIZFOOD” (ok. 100 pracowników). Zakład przetwórstwa owoców i warzyw, Zakłady Odzieżowe „EUROTEX”, „JANTEX” Sp. Zo.o.

Inne przedsiębiorstwa prowadzące działalność gospodarczą w Radzyniu Podlaskim: Zakład Energetyczny Lublin S.A., Lubzel S.A. Rejon Energetyczny, komunalne zakłady usługowo - produkcyjne: Przedsiębiorstwo Energetyki Cieplnej, s-ka z.o.o., Przedsiębiorstwo Usług Komunalnych, Zakład Gospodarki Lokalowej oraz Powszechna Spółdzielnia Spożywców „Społem”. Duże znaczenie w życiu ekonomicznym miasta i regionu odgrywają banki: Powszechna Kasa Oszczędności Bank Państwowy S.A., Bank Spółdzielczy, Bank Depozytowo - Kredytowy S.A. w Lublinie Oddział w Radzyniu Podlaskim, Bank Unii Gospodarczej S.A., Bank Gospodarki Żywnościowej oraz Zakład Ubezpieczeń Społecznych i Kasa Rolniczego Ubezpieczenia Społecznego. Oprócz tego rozwija się drobna przedsiębiorczość taka jak handel: usługi różnych branż. Na terenie miasta zarejestrowanych jest aktualnie w ewidencji działalności gospodarczej Urzędu Miasta 1060 podmiotów gospodarczych. Gmina Radzyń Podlaski ma charakter rolniczo - przemysłowy. Dominuje rolnictwo - 2000 gospodarstw indywidualnych użytkuje 10551 ha. Większe firmy to Przedsiębiorstwo Przemysłu Paszowego „Bacutil”, Przedsiębiorstwo Obrotu Zwierzętami Hodowlanymi w Bedlnie Radz. (55 pracowników), Stacja Hodowli i Unasiennienia Zwierząt w Białce (160 pracowników), Spółdzielnia Rękodzieła Ludowego i Artystycznego „Wikliniarka” - zakład w Adamkach (20 pracowników). Na terenie gminy zarejestrowanych jest 149 podmiotów gospodarczych, najwięcej w branży usługowej (49%), handlowej (30%) i transporcie (25%). Wymienione wyżej zakłady pracy zarówno w mieście jak i w gminie R.P. nie są w stanie zatrudnić więcej ludzi.

Dochody uzyskiwane w zakładach pracy nie wszystkim pozwalają w pełni na zakup za gotówkę artykułów przemysłowych, pojazdów mechanicznych, finansowanie nauki, wakacji i wycieczek. Część gospodarstw domowych chce nabyć te rzeczy jeszcze przed nagromadzeniem odpowiednich oszczędności. Chcąc podnieść standard życia poprzez możliwość zakupu artykułów trwałego użytku, zaciągane są kredyty konsumpcyjne. Również producenci i sprzedawcy tych towarów mogą dzięki temu kredytowi poszerzyć krąg odbiorców. Kredytobiorca musi mieć stałe dochody w postaci płacy. Wielkość kredytu, rat spłaty oraz termin zwrotu są odpowiednio relacjonowane do dochodów. Powyższych stwierdzeń nie mogę potwierdzić danymi liczbowymi, gdyż nie zostały mi udostępnione informacje dotyczące sytuacji dochodowej ludności w Radzyniu Podlaskim.

3.1. Struktura podmiotowa i przedmiotowa kredytów.

Prawo bankowe nie określa, jakie rodzaje kredytów mogą być udzielane przez banki. Niemniej praktyka dzieli kredyty według różnego rodzaju kryteriów: przedmiotu, formy, sposobu wykorzystania i spłaty kredytu, okresu kredytowania, kredytobiorcy, waluty kredytu, sposobu jego zabezpieczenia, banku kredytującego, zasada oprocentowania, częstotliwości i spłaty kredytu, preferencyjności. (7)

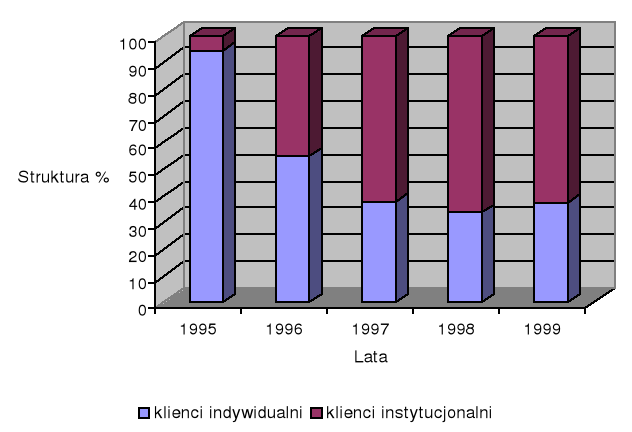

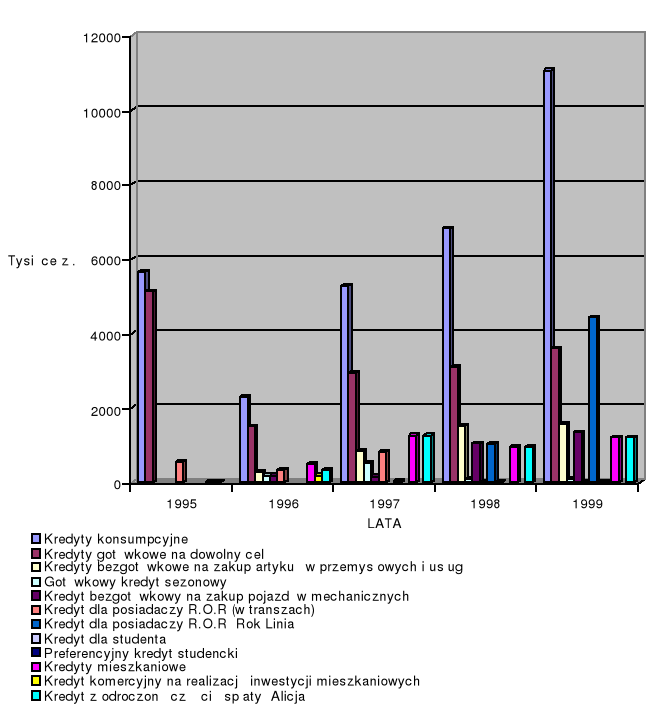

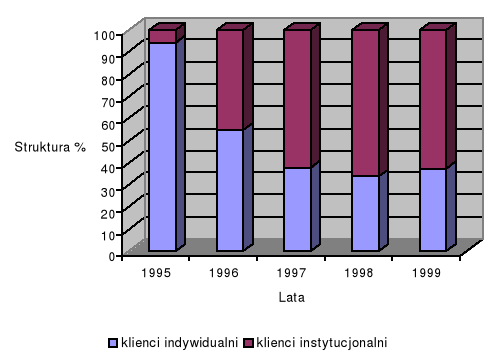

W pracy skoncentruję się na strukturze podmiotowej i połączonej z nią strukturze przedmiotowej kredytów udzielanych przez bank PKO BP Oddział w Radzyniu Podlaskim. Z punktu widzenia tych struktur wyróżnia się: kredyty dla klientów indywidualnych i kredyty dla klientów instytucjonalnych, co obrazuje tabela 1.

Tabela 1

Poziom i struktura kredytów dla klientów indywidualnych i instytucjonalnych w PKO BP o/Radzyń Podlaski w latach 1995 - 1999.

Lp. |

Kredyty |

1995 |

1996 |

1997 |

1998 |

1999 |

Dynamika 1999*1995 |

|||||

|

|

Poziom w tys.zł. |

Struktura % |

Poziom w tys.zł. |

Struktura % |

Poziom w tys.zł. |

Struktura % |

Poziom w tys.zł. |

Struktura % |

Poziom w tys.zł. |

Struktura % |

|

1 |

Dla klientów indywidualnych |

5680,3 |

94,6 |

2792,1 |

54,8 |

65204,2 |

37,7 |

7741,6 |

33,6 |

12263,6 |

37,2 |

215,9 |

2 |

Dla klientów instytucjonalnych |

323,7 |

5,4 |

3202,9 |

45,2 |

10778,6 |

62,3 |

15195,9 |

66,4 |

20699,5 |

62,8 |

6394,6 |

3 |

razem |

6004 |

100 |

5095 |

100 |

17299 |

100 |

22937,5 |

100 |

32963,1 |

100 |

549 |

Źródło: opracowanie własne.

Wykres 1

Struktura kredytów dla klientów indywidualnych i instytucjonalnych w PKO BP o/Radzyń Podlaski w latach 1995 - 1999.

Z danych wynika, że w dwóch latach 1995 - 1996 przeważyły kredyty dla klientów indywidualnych, a w trzech następnych 1997 - 1999 były wyższe kredyty dla klientów instytucjonalnych, bo wynosiły one w 1999 roku w stosunku do 1995 - 6294,6%.

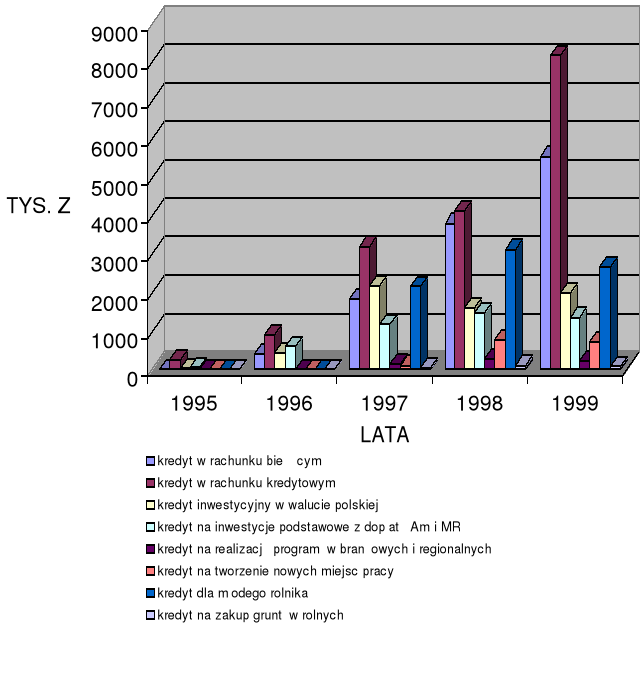

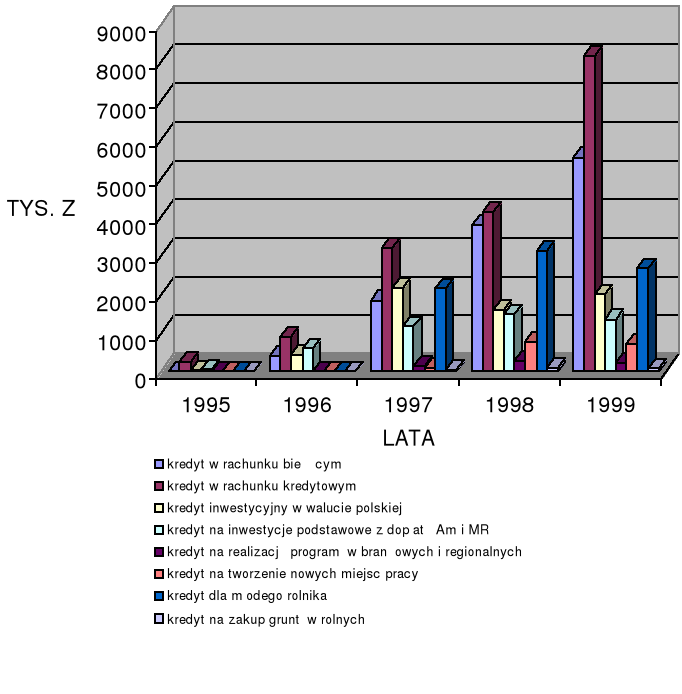

Poziom udzielonych kredytów dla klientów instytucjonalnych przedstawiają tabele 2 i 3.

Tabela 2

Informacje o portfelu kredytowym dla klientów instytucjonalnych banku PKO BP o/Radzyń Podlaski.

Lata |

Rodzaje kredytów |

|||||

|

Kredyt dla klientów instytucjonalnych |

Kredyty obrotowe |

Kredyty inwestycyjne |

|||

|

w tys. zł |

w % |

w tys. zł |

w % |

w tys. zł |

w % |

1995 |

323,7 |

100 |

247 |

76,3 |

76,7 |

23,7 |

1996 |

2302,9 |

100 |

1289,1 |

56 |

1013,8 |

44 |

1997 |

10778,6 |

100 |

5028 |

46,6 |

5750,6 |

53,4 |

1998 |

15195,9 |

100 |

7906,7 |

52 |

7289,2 |

48 |

1999 |

20699,5 |

100 |

13701 |

66,1 |

6998,5 |

33,9 |

Źródło: opracowanie własne.

Wykres 2

Poziom kredytów dla klientów instytucjonalnych w banku PKO BP w Radzyniu Podlaskim w latach 1995 - 1999.

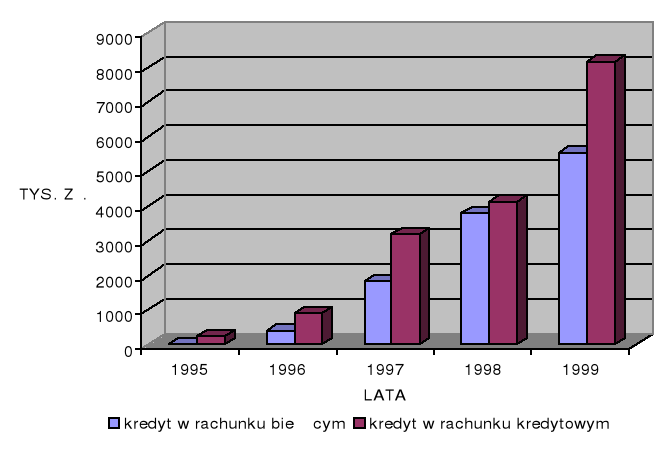

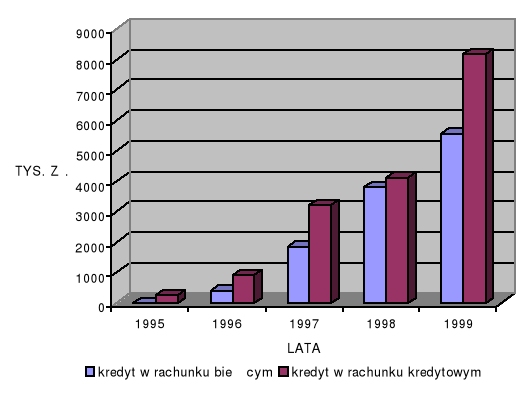

Z danych zamieszczonych w tabelach 2, 3 wynika, iż kredyty te systematycznie rosną, uzyskując tempo wzrostu w roku 1999 w stosunku do 1995 równe 6294,6%. Najmniejszy poziom tych kredytów miał miejsce w roku 1995, a było to 323,7 tysiąca złotych kredytowanych przez bank PKO BP o/Radzyń Podlaski. Dopiero od 1996 roku zarysowuje się znaczny wzrost kredytów gospodarczych zarówno obrotowych jak też inwestycyjnych. W latach kolejnych PKO BP oferowało nowsze i bardziej opłacalne kredyty i właśnie w roku 1997 wartość udzielonych kredytów wzrosła 4 - 5 krotnie w stosunku do roku 1995. W kredytach obrotowych najpopularniejsze były kredyty w rachunku bieżącym - stanowiły one 59,4% ogólnej wartości kredytów obrotowych, oraz kredyt w rachunku kredytowym -59,6%. Wśród kredytów inwestycyjnych w całym badanym okresie dominował kredyt dla młodego rolnika. Jego udział w roku 1997 w kredytach inwestycyjnych ogółem wynosił 37,3%, zaś w roku 1999 - 38,1%. Tak wysoki ich udział był spowodowany:

znaczną liczbą rolników, którzy spełnili warunki niezbędne do jego uzyskania, (warunkiem uzyskania kredytów dla młodego rolnika było: w dniu zawarcia umowy kredytowej wiek 40 lat, wykształcenie rolnicze na poziomie co najmniej zawodowym lub udokumentowany 3 letni okres pracy w gospodarstwie rolnym, dla osób fizycznych prowadzących lub podejmujących działalność wytwórczą w rolnictwie);

ich niską ceną, bowiem były to kredyty preferencyjne, wykorzystywane na modernizację i budowę specjalistycznych budynków inwentarskich.

Nieco mniejszy udział, choć również dość znaczny w kredytach instytucjonalnych zajmowały kredyty na inwestycje podstawowe z dopłatą AR i MR. Najmniejszy wśród kredytów stanowiły kredyty na zakup gruntów rolnych, wynosił on w granicach 0,8 - 1,2%. Z danych zawartych w tabeli 2 wynika, iż kredyty inwestycyjne wynosiły w roku 1999 w stosunku do roku 1995 wyższy poziom niż kredyty obrotowe. Dynamika ta wykazała bowiem 9024,5%, zaś dla kredytów obrotowych - 5446,9%.