AKADEMIA GÓRNICZO - HUTNICZA

im. STANISŁAWA STASZICA

W KRAKOWIE

Światowe giełdy surowców mineralnych

Chwałka Dariusz

Wydział GiG, TPEZ rok IV

rok akad. 2004/05

1. Wprowadzenie

W ostatnich kilkunastu latach zaznacza się stopniowy wzrost zapotrzebowania na surowce mineralne. W celu zaspokojenia tego zapotrzebowania, które szczególnie silnie odczuwalne jest w krajach wysoko uprzemysłowionych, dochodzi do zsynchronizowania działalności przemysłu wydobywczego i odzysku składników mineralnych z odpadów. Na całym świecie w przypadku większości surowców mineralnych obserwuje się stały wzrost ich produkcji, przy czym wzrost ten nie rozkłada się równomiernie. Dynamiczny rozwój przemysłu wydobywczego można zaobserwować w krajach Azji, Afryki i Ameryki Południowej, które coraz częściej zajmują czołowe pozycje na liście największych producentów surowców mineralnych.

W tabeli 1 przedstawiono dane dotyczące czołowych producentów surowców mineralnych w świecie.

Grupa surowców mineralnych |

Rodzaj surowca mineralnego |

Czołowi producenci |

Metale i kamienie szlachetne |

złoto srebro platyna diamenty |

RPA, USA, Australia Meksyk, Peru, USA RPA, Rosja, pozostali Australia, Zair, Botswana |

Metale kolorowe |

miedź cynk cyna ołów ind selen |

Chile, USA, Kanada Kanada, Chiny, Australia Indonezja, Peru, Brazylia Chiny, Australia, USA UE, Kanada, Chiny Japonia, USA, Zambia |

Metale lekkie i ich rudy |

boksyt magnez beryl tytan |

Australia, Gwinea, Jamajka USA, Chiny, Kanada USA, Chiny, Brazylia Rosja, Japonia, USA |

Metale staliwne i ich rudy |

ruda żelaza nikiel ruda manganu chromit kobalt wolfram |

Chiny, Brazylia, Australia Rosja, Kanada, Nowa Kaledonia Chiny, RPA, Brazylia RPA, Kazachstan, Indie Kanada, Chiny, Rosja Chiny, Australia, Rosja |

Surowce energetyczne |

węgiel kamienny węgiel brunatny ropa naftowa gaz ziemny |

Chiny, USA, Indie USA, Niemcy, Rosja Arabia Saudyjska, USA, Rosja Rosja, USA, Kanada |

Surowce nuklearne |

uran cyrkon |

Kanada, Australia, Niger Australia, RPA, USA |

Surowce chemiczne |

fosfaty potas sól kamienna gips fluoryt |

USA, Chiny, Maroko Kanada, Rosja, Niemcy USA, Chiny, Kanada USA, Chiny, Tajlandia Chiny, Meksyk, Mongolia |

Surowce ogniotrwałe, izolacyjne i inne |

grafit perlit magnezyt magnez andaluzyt, cyanit |

Chiny, Rosja, Indie USA, Grecja, Chiny Chiny, Rosja, Korea Płn Chiny, Rosja, Austria RPA, USA |

Do metali i surowców mineralnych, które podlegają międzynarodowej wymianie na scentralizowanych rynkach wg ustalonych reguł, należą przede wszystkim metale nieżelazne jak aluminium, miedź, ołów, cynk, cyna, nikiel; metale szlachetne jak złoto, srebro i platyna oraz surowce energetyczne jak ropa naftowa.

Główne światowe rynki, na których handluje się metalami i surowcami mineralnymi to:

Londyńska Giełda Metali - London Metal Exchange (LME) - obejmuje handel następującymi metalami nieżelaznymi: aluminium, miedzią, ołowiem, cynkiem, cyną i niklem;

Międzynarodowa Giełda Ropy Naftowe - International Petroleum Exchange (IPE) w Londynie - obejmuje transakcje ropą naftowa;

Nowojorska Giełda Towarowa - New York Commodity Exchange (COMEX) - obejmuje m.in. handel miedzią i złotem;

Londyńska Giełda Metali Szlachetnych - London Bulion Market - obejmuje handel złotem, srebrem i platyną;

Tokijska Giełda Złota- Tokio Gold Exchange - obejmuje handel złotem;

Giełda Złotem w Hongkongu - Hong Kong Gold Exchange - obejmuje handel złotem;

Chicago Bard of Trade (CBOT) w Chicago - obejmuje m.in. handel srebrem;

New York Mercantile Exchange (NYMEX) w Nowym Jorku - obejmuje m.in. handel złotem, srebrem, platyną, miedzią, ropą naftową;

Mid America Commodity Exchange (MidAm) w Chicago - obejmuje m.in. handel miedzią i srebrem;

Sydney Futures Exchange - obejmuje m.in. handel srebrem;

Tokio Commodity Exchange for Industry - obejmuje m.in. handel srebrem.

Na każdym z tych rynków obowiązują odpowiednie specyfikacje metali i surowców mineralnych podlegających wymianie handlowej, a także wielkości jednostki kontraktowej. Ceny i ilości sprzedawanych metali i surowców mineralnych podawane są w komunikatach w prasie, radiu i telewizji. Szczegółowa i ciągła analiza tych danych jest niezbędna dla tych, którzy chcą działać i utrzymywać swoją pozycję na rynkach międzynarodowych. Cechą charakterystyczną tych rynków jest to, że ceny na nich notowane są wzajemnie ze sobą powiązane. Na przykład, gdy zamykana jest giełda w Tokio, to otwierana jest giełda w Londynie (ceny zamknięcia na jednej są cenami otwarcia na drugiej). Gdy zamykana jest giełda w Londynie, to otwierana jest giełda w Nowy Yorku. Gdy zamykana jest giełda w Nowym Yorku, to otwierana jest giełda w Tokio (zamknięty krąg cenowy) itd.

Rynek skupia ogół sprzedawców i nabywców, których łączą wzajemne operacje kupna i sprzedaży, kształtujące popyt i podaż oraz wpływające na poziom cen. Rynek metali i surowców mineralnych łączą na ogół producentów i odbiorców, których miejsca prowadzenia działalności gospodarczej są oddalone. Do głównych przyczyn wpływających na powstawanie scentralizowanych rynków metali i surowców mineralnych można zaliczyć:

różnice w geograficznej lokalizacji obszaru działania producentów i odbiorców, wiele złóż surowców położonych jest z dala od gęsto zaludnionych obszarów, w których pobliżu zlokalizowane są zazwyczaj zakłady przetwórcze;

rozmiary zakładów produkcji surowców mineralnych są z reguły bardzo duże, naturalną bowiem tendencją jest dążenie do maksymalizacji produkcji, która prowadzi do relatywnego zmniejszenia jednostkowych kosztów produkcji w wyniku rozłożenia się kosztów stałych na większą produkcję. Skala działań produkcyjnych prowadzonych przez odbiorców jest z reguły o wiele mniejsza. Rynek jest ogniwem łączącym obie strony transakcji;

zdarza się również, że koszty produkcji surowca za granicą są niższe niż w kraju, a ich jakość wyższa w porównaniu z jakości produkcji rodzimej. Stąd naturalna tendencja do poszukiwania tańszych surowców na rynkach międzynarodowych.

2. Początki i rozwój giełd

W rozwoju handlu szczególnego znaczenia nabierają dwa czynniki. Pierwszym jest realizacja wszelkich transakcji poprzez rynek nawet w jego najbardziej prymitywnej postaci. Drugim zaś jest nieustanne dążenie uczestników transakcji do usprawniania wzajemnych kontaktów. Proces doskonalenia kontaktów handlowych można, w pewnym uproszczeniu sprowadzić do następującego schematu:

stabilizacja przestrzenna,

stabilizacja w czasie,

stabilizacja prawna i finansowa,

standaryzacja techniczna

standaryzacja instytucjonalna.

Jest to oczywiście jeden z wielu możliwych schematów uporządkowania działań sprzyjających usprawnieniu handlu. Bezdyskusyjnie wydaje się jedynie najwcześniejsze podjęcie dwóch pierwszych faz tego schematu. Pozostałe były podejmowane często równolegle, z różnym jednak nasileniem.

Stabilizacja przestrzenna sprzyjała wyborom najbardziej korzystnych miejsc koncentracji wymiany. Czas transakcji, początkowo określany bardzo nieprecyzyjnie - pierwszy dzień po pełni księżyca, później był ustalany dokładniej, co umożliwiło powstanie pierwszych targów i jarmarków. Terminy obowiązujące na współczesnych giełdach są już bardzo dokładne - co do dnia, godziny i minuty (LME).

Stabilizacja w czasie (najpierw umowna, później formalnie regulowana) oznaczała akceptację cykliczności spotkań sprzedawców i kupujących, stanowiąc tym samym ważne uzupełnienie stabilizacji przestrzennej.

Regulacje prawne znane były już w starożytności. Przykładem mogą być reguły wymiany handlowej obowiązujące w Cesarstwie Rzymskim. Ówczesny system prawny, rozwiązania techniczne (system miar i wag) czy precyzyjna regulacja kontroli handlu stanowiły pierwowzór dla giełd współczesnych.

Pośrednią formą miedzy rynkami o niskim stopniu zorganizowania a giełdami towarowymi były targi i jarmarki. Były one znane już w starożytnej Grecji i Rzymie, w wyniku upadku Cesarstwa Rzymskiego uległy jednak zniszczeniu. Ponownie rozwijały się w Europie od XII wieku.

Jarmarki początkowo oznaczały doroczne zgromadzenia kupców. Z upływem czasu zaczęto używać tego określenia na wszelkie zgromadzenia handlowe, często połączone z uroczystościami religijnymi czy imprezami bardziej rozrywkowymi. Drugą formą przedgiełdowej organizacji handlu były targi. Wywodzą się one z tradycji jarmarków, przy czym istotna różnicą pomiędzy nimi była stała lokalizacja. Poprzez instytucję targów handel uzyskał nowy wymiar organizacyjny i nowe regulacje prawne. Inna cechą różniącą poniektóre targi od jarmarków była specjalizacja targów. Obok targów o zasięgu lokalnym, znane były inne, o wyraźnie zaznaczonej specjalizacji. W wieku XII i XIII rozwinęły się, słynne w całej Europie, targi winne w Szampanii oraz targi zbożowe w Antwerpii.

Począwszy od XIII wieku kupcy zaczęli używać weksli (fair letter). Dokument ten wyeliminował ryzyko związane z przewożeniem złota lub srebra. W tym czasie powstały również pierwsze zrzeszenia kupców (cechy), których zadaniem było m.in. organizowanie targów i współdziałanie z władzami miejskimi na rzecz handlu.

Przedgiełdowej formy handlowe przeszły trzy etapy, dzięki którym przekształciły się we współczesne giełdy towarowe:

pierwszym etapem przekształceń handlu było sprzedawanie większych partii towaru bez prezentowania go w całości nabywcy,

drugim etapem ewolucji handlu targowiskowego było wprowadzenie pośredników (nabywca i sprzedawca reprezentowany był przez osobę trzecią o odpowiednim doświadczeniu),

etap trzeci zmian polegał na wprowadzeniu różnorodnych terminów i form płatności.

Pojęcie giełdy (franc. bourse, niem. Bőrse, wł. borsa, hol. beurs) pierwotnie odnoszono do giełd pieniężnych, tj. organizacji, których członkowie urządzali stałe zebrania w oznaczonym miejscu i czasie w celu wykonywania czynności bankierskich. We Włoszech początek giełdom dali tzw. wekslarze, tj. pośrednicy w handlu wekslami i wymianie pieniędzy. Od miejsca spotkań, często loggi domów, zaczęto nazywać te spotkania giełdami, przy czym giełdy pieniężne dały początek instytucji giełd towarowych. Według innej interpretacji termin „giełda” pochodzi od nazwiska niderlandzkiego patrycjusza Van der Beurse, właściciela największej w XVI wieku loggi wekslarskiej w Bruges (Flandria). W wieku XVI powstała najstarsza giełda towarowa w Antwerpii, na której już wówczas zaczęto uprawiać spekulacje pieprzem. Powstają również giełdy w Lyonie i Amsterdamie. Ta ostatnia zasłynęła też jako miejsce pierwszego kryzysu giełdowego w 1636 r. (transakcja cebulkami tulipanów). Do najstarszych giełd świata należy też giełda londyńska, założona w 1536 r. Nieco później powstała giełda w Paryżu (1724 r.), Berlinie (1740 r.) i Wiedniu (1771 r.).

3. Giełdy w strukturze rynku

Giełdy towarowe to takie rynki formalne, na których w określonym miejscu i czasie dochodzi do przeciwstawienia podaży i popytu oraz kupna-sprzedaży towarów masowych i to wysoce ujednoliconych pod względem stopnia jakości. Rynki te ogłaszają kształtujące się na nich ceny.

Podstawowym celem giełdy jako instytucji jest usprawnienie obrotu krajowego i międzynarodowego. W handlu międzynarodowym rola giełd wyraża się zwłaszcza w organizacji i ułatwieniu kontraktów handlowych krajom o różnych systemach gospodarczych. Giełdy są ponadto uważane za ważne narzędzie kształtowania koniunktury. Oprócz wyżej wymienionych celów, można przypisać jej również konkretne zadania, jak:

zapewnienie rynku i regulowanie nim w taki sposób, aby jego uczestnicy korzystali z udogodnień w prowadzeniu handlu poszczególnymi towarami (cel podstawowy),

ustanawianie słusznych zasad kupieckiego postępowania,

organizowanie działań rynku poprzez ustalenie jednolitych reguł i standardów prowadzenia handlu, określenie przedmiotu transakcji, czasu prowadzenie operacji, itp.,

ustanawianie transakcji standardowych,

organizowanie dla zainteresowanych systemu informacji rynkowej,

wprowadzanie mechanizmów rozstrzygania sporów, rozliczenia transakcji i płatności zobowiązań,

kreowanie atrakcyjnych form inwestowania.

Transakcje giełdowe wyróżnia spośród innych rynków formalnych kilka istotnych cech:

transakcje giełdowe nie wymagają okazywania przedmiotów in natura w pomieszczeniu giełdy,

transakcje są najczęściej zawierane poprzez pośredników, nie jest więc konieczna obecność nabywców, funkcjonowanie giełdy opiera się na zasadzie kupna-sprzedaży na zlecenie,

handel giełdowy odbywa się według ściśle określonych zasad, właściwych dla rynku przedmiotów zamiennych, jakim są giełdy (podstawową zasadą w praktyce giełdowej jest zasada ciągłego obrotu continual trading),

elementem wyróżniającym giełdę spośród innych rynków jest standaryzacja obrotów - dotyczy ona przedmiotu transakcji, warunków realizacji transakcji, a w pewnym stopniu także sposobu negocjowania cen,

język giełdowy jest językiem sztucznym, o ściśle ustalonym znaczeniu sygnałów,

giełdy stanowią wysoce sformalizowane struktury organizacyjne, które wyznaczają m.in. struktury i regulaminy.

Cechy te sprawiają, że giełda jest określana mianem rynku doskonałego. Zwłaszcza sposoby ustalania cen oraz zawierania transakcji eliminują preferencje osobiste, a zmienność przedmiotu transakcji preferencje przedmiotowe.

Klasyfikację giełd można przeprowadzić wg kilku kryteriów, jednak najczęściej spotykane to:

przedmiot obrotu,

skala działania,

forma prawna,

charakter operacji.

Ze względu na przedmiot operacji można wyróżnić:

giełdy papierów wartościowych,

giełdy towarowe,

giełdy usług,

giełdy mieszane (towarowo-pieniężna).

Ze względu na skalę działania wyróżnia się giełdy o znaczeniu światowym, giełdy o znaczeniu regionalnym i giełdy lokalne.

Według kryterium formy prawnej, a ściślej sposobu oddziaływania państwa na funkcjonowanie giełd, można wyodrębnić giełdy:

korporacyjne - są one instytucją prywatno-prawną, tworzoną najczęściej przez zrzeszenie kupców i przemysłowców, bankierów, samorząd miejski. Działalność giełd regulują przepisy prawa cywilnego i handlowego, a same giełdy pozostają pod kontrola państwa. Giełda nie jest instytucja nastawioną na przynoszenie zysku jej członkom, a ewentualne dochody są przeznaczone na rozwój. Udziałowcy giełd korporacyjnych nie są jej akcjonariuszami, lecz członkami. Podstawowym przywilejem członków giełdy jest prawo do zawierania transakcji,

organizowane przez państwo -giełda taka jest instytucją publicznoprawną, powstałą na mocy decyzji organu administracji państwowej. Działalność giełdy, otrzymującej statut w drodze ustawowej, jest prowadzona w granicach ściśle określonych przez państwo i podlega jego kontroli. Stopień ingerencji państwa w działalność tych giełd jest znacznie większy niż w przypadku giełd korporacyjnych.

Według charakteru operacji można wyróżnić giełdy otwarte i zamknięte bądź też giełdy uniwersalne i wyspecjalizowane.

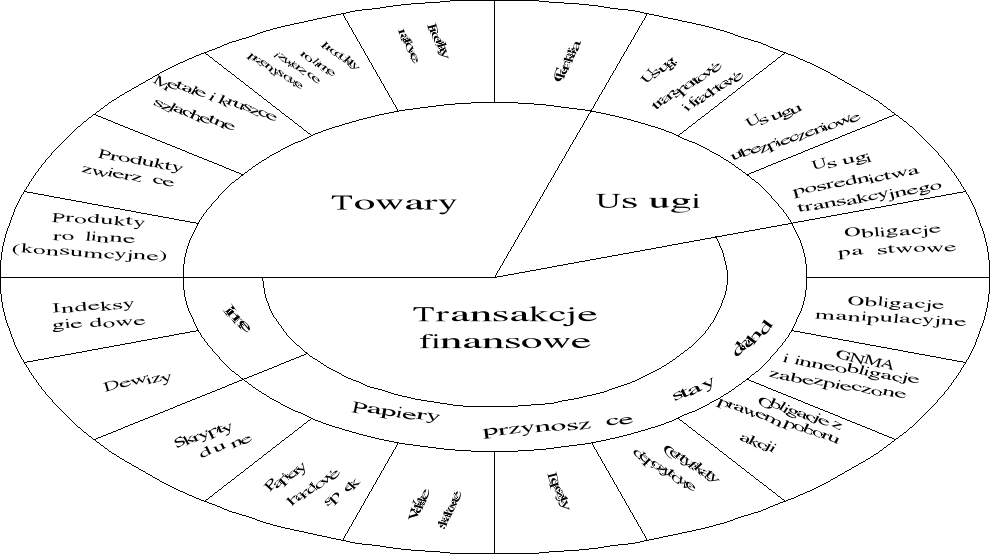

Jak wspomniano wcześniej, przedmiotem transakcji zawieranych na giełdach towarowych są (rys. 1):

towary,

usługi,

transakcje finansowe.

Rys. 1. Transakcje na giełdach towarowych

W grupie transakcji towarowych wyróżnia się bardzo duża liczbę pozycji. Zważywszy na to, że niektóre towary występują na giełdach w kilku odmianach, nominalna liczba towarów wydaje się dość dużą, co tym samym utrudnia śledzenie rynku. W istocie przedmiotem aktywnego handlu giełdowego jest około 40 towarów, inne pojawiają się sporadycznie, a niektóre można odnaleźć tylko w opracowaniach poświęconych historii giełdy. Transakcje rzeczywiste, czyli typu: towar za pieniądze, stanowią około 2-3% ogółu transakcji towarowych. Pozostałe 97-98% to tzw. transakcje nierzeczywiste. Transakcje tego typu nie powodują fizycznego przemieszczenia się towaru. Są one więc spekulacyjne bądź zabezpieczające, natomiast obrót rzeczywisty dokonuje się najczęściej poza giełdą.

Istotnym uzupełnieniem giełd towarowych jest rynek usług. Przedmiotem transakcji na giełdach są usługi:

transportowe lub frachtowe,

ubezpieczeniowe,

pośrednictwa transakcyjnego.

Przedmiotem transakcji są usługi transportu morskiego i śródlądowego. Umowy są zawierane na podstawie publikowanych na giełdach notowaniach. Spełniają one funkcje informacyjne i jednocześnie stanowią podstawę negocjacji transakcji poza giełdami. Wobec rosnącego znaczenia transakcji czarterowych ten rodzaj usług traci na znaczeniu.

W powszechnym użyciu termin ”giełda ubezpieczeń” jest także odnoszona do największych towarzystw ubezpieczeniowych świata w transporcie morskim i lotniczym.

Giełdy usług pośrednictwa transakcyjnego są związane z pośrednictwem i wspomagają zawieranie transakcji na giełdach towarowych i kapitałowych.

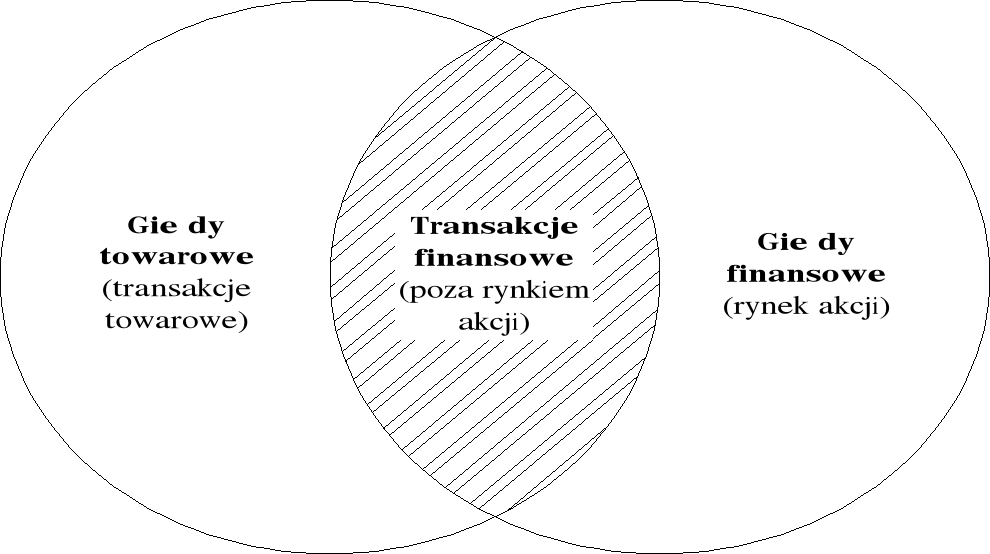

Dynamiczny rozwój transakcji finansowych sprawił, że z czasem przestał się one mieścić na „tradycyjnych” rynkach. Od początku lat siedemdziesiątych ukształtował się podział giełd wg rodzaju realizowanych transakcji. W dużym uproszczeniu przedstawiono to na rys. 2. Jest to podział, w którym w różnym stopniu mieści się większość giełd. Spośród najważniejszych giełd towarowych świata jedynie LME zachowała „klasyczny” charakter. Pozostałe, w tym 2 największe giełdy chicagowskie, tworzą zintegrowane struktury, obsługujące rynki towarowe i finansowe.

Rys. 2. Zakres działania giełd towarowych i giełd finansowych

4. Organizacja i funkcjonowanie giełd

Elementami struktury organizacyjnej giełd współczesnych są:

władze giełdy,

statut i regulamin giełdy,

uczestnicy giełdy,

pozostałe struktury.

Najwyższą władzą giełdy jest ogólne zgromadzenie członków. Wybiera ono pozostałe władze giełdy: radę giełdy, radę dyrektorów, komisję dyscyplinarną, komisje rozjemczą i komisje notowań. Na niektórych giełdach funkcjonują także inne instytucje, np. sąd honorowy. Do obowiązku zgromadzenia członków należy zatwierdzenie budżetu oraz podjęcie decyzji o ewentualnym rozwiązaniu giełdy.

Rada giełdy jest organem zarządzającym wszystkimi sprawami giełdy. Do jej szczegółowych kompetencji należy m.in.:

administrowanie giełdą i jej funduszami,

ustalanie terminów posiedzeń rady oraz wyznaczanie dni i czasu trwania spotkań giełdowych,

zwoływanie zgromadzeń ogólnych członków giełdy,

prowadzenie spraw związanych z ustaleniem i ogłoszeniem kursów,

przyjmowanie członków giełdy, dopuszczanie na giełdę ich pełnomocników oraz ewentualne ich wykluczanie,

egzaminowanie osób ubiegających się o stanowisko maklera i nadawania im uprawnień,

wyznaczanie ekspertów i zaprzysięgłych probobiorców artykułów dopuszczonych na giełdę,

ustalanie zwyczajów giełdowych i podawanie ich do wiadomości organu założycielskiego,

uchwalanie zmian statutu giełdy i przedstawianie ich do zatwierdzenia,

wyznaczanie członków komisji dyscyplinarnej i odwoławczej,

czuwanie nad prawidłowym przebiegiem transakcji giełdowych,

wymierzanie kar porządkowych,

przedstawianie zgromadzeniu ogólnemu sprawozdań finansowych,

składanie sprawozdań organom założycielskim i nadzorującym.

Rada dyrektorów liczy kilkanaście osób wybieranych spośród członków giełdy. Kieruje ona giełdą.

Komisja dyscyplinarna jest uprawniona do rozstrzygania sporów natury etycznej, związanych głównie z nadużyciami zaufania kupieckiego. Ewentualne odwołanie rozpatruje komisja odwoławcza. Do czasu podjęcia decyzji osoba ukarana zostaje zawieszona w prawach członka.

Komisja rozjemcza jest powołana do rozstrzygania sporów wynikających z transakcji giełdowych, jeżeli strony nie umówiły się inaczej.

Komisję notowań tworzą członkowie rady giełdy, dyrektor biura giełdy i niektórzy maklerzy. Po zakończeniu każdego zebrania giełdowego komisja ustala oficjalne kursy giełdowe i ogłasza je w formie notowań lub zestawień.

Statut giełdy określa:

warunki członkostwa giełdy,

przedmiotowy zakres działalności,

rodzaj giełdy,

organizację wewnętrzną, a zwłaszcza:

przepisy dotyczące ustanawiania władz giełdowych, ich składu sprawowania przez nie czynności,

składu komisji rozjemczej, sądów rozjemczych i ewentualnie innych komisji, a także wysokość i sposób pobierania opłat za czynności sądu rozjemczego,

warunki ważności uchwał rady giełdy i formy ich ogłaszania,

sposób powoływania władz i ich kompetencje,

przeznaczenie majątku giełdy w razie jej rozwiązania.

Regulamin giełdy ustala:

rodzaje towarów dopuszczonych do obrotu oraz obowiązujące standardy,

dopuszczane odchylenia od norm i związaną z nimi wysokość bonifikat oraz wysokość i tryb realizowania dopłat,

jednostki ilościowe (negocjacyjne), którymi operuje się na giełdzie,

miejsce dostaw, spośród których sprzedający może dokonań wyboru,

wysokość zabezpieczeń, które muszą składać sprzedawcy i nabywcy na ręce maklera albo członka izby rozliczeniowej.

Uczestnicy giełdy to osoby zaangażowane w jej działalność. Są to:

członkowie giełdy,

maklerzy (brokerzy),

tzw. goście giełdy.

Członkowie giełdy mają prawo do zawierania na niej transakcji (członkowie handlujący). Umożliwia to im prowadzenie zyskownych interesów i ewentualne pośredniczenie w charakterze maklera w interesach nie-członków, bądź członków nie handlujących. W przypadku zawierania transakcji przez maklera członkowie mają prawo do wnoszenia obniżonej prowizji. Członkowie giełdy mają także prawo do uczestniczenia w zebraniach giełdowych oraz bierne i czynne prawo wyborcze. Inne przywileje członkowskie wiążą się z ewentualnymi udziałami w nieruchomościach, które posiada giełda. Członkami giełdy są zazwyczaj osoby fizyczne, reprezentujące przedsiębiorstwa produkcyjne lub handlowe. Niezależnie regulaminowych ograniczeń skala przywilejów wynikających z członkowstwa powoduje, że miejsce na giełdzie jest atrakcyjnym przedmiotem obrotu. Stawka członkowska jest odwrotnie proporcjonalna do liczby członków określonej przez władze giełdy. Większość giełd od wielu lat utrzymuje stałą liczbę członków, inne dla ożywienia obrotów wprowadzają zmiany. Na większości współczesnych giełd obowiązuje podobny tryb przyznawania członkostwa. W uproszczeniu jest on następujący:

kandydat jest poddany wstępnej opinii przez ogół członków giełdy,

na podstawie pozytywnej opinii komisji członkowskiej decyzję o przyjęciu podejmuje rada dyrektorów,

procedurę kończy podpisanie przez nowego członka statutu i regulaminu giełdy oraz zobowiązania przestrzegania ewentualnych zmian.

Maklerzy giełdowi są zaprzysiężonymi pośrednikami przy zawieraniu transakcji giełdowych. Makler działa w cudzym imieniu i na rachunek osób trzecich. Za swoje usługi pobiera prowizję. Uprawnienia maklerskie są uzyskiwane w wyniku pomyślnie zdanego egzaminu przed specjalną komisją ustanowioną przez radę giełdy. Procedura powoływania maklerów, podobnie jak nadawania uprawnień członkowskich, jest dość skomplikowana i obwarowana licznymi ograniczeniami. Przykładem może być zakaz prowadzenia przez maklera transakcji giełdowych towarami, których jest producentem, przetwórcą lub zajmuje się ich obrotem. O ile jednak nabycie praw członkowskich pozostaje w pewnym uproszczeniu w odwrotnej relacji do rangi danej giełdy, o tyle wymagania stawiane maklerom są bardzo wysokie na wszystkich giełdach.

Goście giełdy stanowią odrębną grupę uczestników giełdy, uprawnioną do zawierania transakcji. Odpowiednio do obowiązujących regulaminów mogą to uczynić za pośrednictwem maklerów albo członków giełdy. Zazwyczaj mogą wejść na giełdę w towarzystwie osoby uprawnionej. Wobec znacznych ograniczeń w nabywaniu praw członkowskich gości w transakcjach giełdowych w istotny sposób wpływa na znaczenie giełdy i jej pozycję na rynku.

5. Transakcje giełdowe

Kryteriami klasyfikacji transakcji (operacji) giełdowych są:

sposób rozumienia obowiązków stron zawierających transakcje,

termin realizacji transakcji,

technika i motywy zawierania transakcji.

Sposób rozumienia obowiązków stron zawierających transakcje pozwala wyróżnić transakcje rzeczywiste i nierzeczywiste (tzw. papierowe). Transakcje rzeczywiste, związane z fizycznym obrotem towarami, stanowi niewielki odsetek (2-3%) ogółu transakcji towarowych na giełdach. Są to tradycyjne transakcje giełdowe natychmiastowe oraz terminowe. Transakcje nierzeczywiste (spekulacyjne bądź zabezpieczające) to transakcje bez „pokrycia” towarowego. W ślad za rozliczeniem takiej transakcji nie występuje przemieszczenie towaru, gdyż towaru tego najczęściej jedna ze stron nie ma, a druga nie zamierza odebrać.

Ze względu na termin realizacji transakcji (kontraktu) transakcje można podzielić na natychmiastowe oraz terminowe. Transakcje natychmiastowe (cash, spot) oznaczają przekazanie towaru kupującemu w ciągu dwóch, trzech dni roboczych. Do transakcji tych zaliczamy transakcje rzeczywiste. Transakcje terminowe to w minimalnej części 2-3% rzeczywiste transakcje terminowe (forward) oraz głównie nierzeczywiste transakcje terminowe (futures). Transakcje nierzeczywiste nie przekształca się w rzeczywiste, jeśli zostaną rozwiązane (rozliczone) poprzez zawarcie transakcji odwrotnej. Oznacza to likwidację pozycji wobec giełdy bez przemieszczenia towaru. Należy jednak pamiętać, że transakcje nie rozliczone w okresie ważności kontraktu są uznawane za rzeczywiste. Dopiero inny sposób ich likwidacji pozwala zmienić ich kwalifikację. Nierzeczywiste transakcje terminowe dzielą się na spekulacyjne i zabezpieczające.

Według kryterium techniki i motywów zawierania transakcji ogół transakcji terminowych można podzielić na spekulacyjne i zabezpieczające. Motywem zawierania transakcji spekulacyjnych jest chęć uzyskania nadzwyczajnych zysków. Transakcje zabezpieczające są zabezpieczeniem przed zwyżka (zniżką) cen.

W praktyce giełdowej największe znaczenie ma podział na transakcje rzeczywiste (natychmiastowe i terminowe) i transakcje nierzeczywiste (spekulacyjne i zabezpieczające), z tym że transakcje nierzeczywiste są zawsze transakcjami terminowymi.

Istota rzeczywistych transakcji natychmiastowych (cash, spot) polega na przeniesieniu prawa własności do towaru w zamian za odpowiedni ekwiwalent pieniężny. Cechą tych transakcji giełdowych jest realizacja transakcji tylko poprzez fizyczną dostawę towaru. Następuje to przez wręczenia warrantu w zamian za zapłatę cena kupna. Transakcję kończy odbiór towarów z magazynu. Realizacja tych transakcji następuje w praktyce ciągu kilki dni roboczych. Jak już wspomniano, transakcje te stanowią jedynie znikomy odsetek (2-3%) ogółu transakcji giełdowych. Głównym ograniczeniem są koszty zawarcia transakcji (około 2% wartości kontraktu). Wygodniej (i taniej) jest zwierać transakcje poza giełdą - jest to tzw. handel przez ladę (over the counter), inaczej rynek transakcji OTC, przy odwoływaniu się do typowych rozwiązań giełdowych.

Rzeczywiste transakcje terminowe (forward) różnią się od transakcji natychmiastowych terminem dostawy i płatności. Terminy realizacji transakcji są zróżnicowane i na niektórych giełdach wynoszą kilkanaście miesięcy. Wyróżnia się trzy transakcje terminowe:

transakcje na przybycie - towary w drodze,

transakcje na załadowanie - sprzedający zobowiązuje się załadować towar w kraju wysyłki w terminie określonym w umowie,

transakcje na dostarczenie - sprzedający dostarcza towar w umówionym terminie do miejsca przeznaczenia.

Istota transakcji nierzeczywistych polega na ustaleniu terminu ich wykonania (3, 6, 12 miesięcy) po cenie ustalonej z góry w momencie zawierania umowy. celem tych transakcji (ogółem około 97% wszystkich transakcji terminowych) nie jest odbiór lub dostawa towaru, lecz zarabianie na korzystnych zmianach cen, wykorzystanie różnic cen tych samych towarów na różnych rynkach lub zarobienie na korzystnej zmianie bazy (transakcje spekulacyjne) bądź zabezpieczenie się przed stratami w wyniku niekorzystnych zmian cen (transakcje zabezpieczające).

Podstawową właściwością transakcji terminowych jest umożliwienie uczestnikom rynku przerzucenia ryzyka na spekulantów, gotowych je ponieść. Obecność licznych spekulantów jest niezbędna dla sprawnego funkcjonowania rynków terminowych, gdyż zapewniają oni płynność, umożliwiają każdemu, kto pragnie się zabezpieczyć przed ryzykiem zmiany cen, zawarcie w dowolnym momencie odpowiedniej transakcji zabezpieczającej. Z kolei występowanie transakcji arbitrażowych zapewnia ścisły związek między notowaniami cenowymi na rynku futures i na rynku transakcji danego towaru, co stanowi warunek skuteczności transakcji zabezpieczających.

Poszczególne rodzaje transakcji charakteryzują różny stopień ryzyka, co oznacza, że im wyższe ewentualne zyski, tym większe mogą być straty danej transakcji. Przyjmując jako kryterium skalę ryzyka, nie można jednoznacznie mówić o wyraźnej przewadze któregoś z typów transakcji terminowych. Różne uwarunkowania gospodarcze , polityczne oraz osobiste cechy „graczy” giełdowych stwarzają pewną równowagę strukturalną na giełdach. Jest to zjawisko pozytywne i w dłuższych okresach sprzyja podtrzymywaniu atrakcyjności giełd towarowych.

Ze względu na technikę realizacji wyróżniamy kilka rodzajów transakcji spekulacyjnych (zwanych też transakcjami na zarobienie). Różnią się one warunkami technicznymi formułowania i rozliczania transakcji oraz związanym z tym stopniem ryzyka. Są to:

transakcje spekulacyjne proste,

transakcje pożyczkowe (przenośne - carries),

transakcje arbitrażowe,

transakcje opcje.

Najważniejszymi czynnikami zwiększającymi zainteresowanie spekulacyjnymi transakcjami terminowymi są:

relatywnie prosty mechanizm inwestowania (w porównaniu z giełdami kapitałowymi),

perspektywy wysokiej stopy zysku i relatywnie małe (w przypadku niektórych transakcji) zaangażowanie środków własnych,

relatywnie niskie ryzyko inwestowania.

Najdłuższy rodowód giełdowy mają transakcje spekulacyjne proste. Celem tych transakcji jest zarobienie na korzystnych zmianach cen. W praktyce, na podstawie tych samych informacji o kształtowaniu się cen danego towaru w przeszłości, analiz pomocniczych, itp. poszczególni uczestnicy giełdy często budują diametralnie różne prognozy dla przyszłych, nawet niezbyt odległych okresów.

Do grupy transakcji spekulacyjnych należą także tzw. transakcje pożyczkowe (carries), których istota polega na zawarciu dwóch przeciwnych transakcji na dwa różne terminy (zarabia się na korzystnej zmianie bazy). Wyróżnia się dwa typy transakcji: transakcje typu borrowing (wypożyczenie z giełdy), polegające na jednoczesnym zawarciu transakcji zakupu towaru na dany termin i sprzedaży tej samej ilości towaru na termin późniejszy, oraz transakcje typu lending (wypożyczenie giełdzie), dla których transakcja sprzedaży jest zawarta na termin wcześniejszy niż transakcja zakupu.

Podobny charakter do transakcji pożyczkowych mają transakcje arbitrażowe. Do tej grupy zalicza się trzy transakcje polegające na jednoczesnym zakupie i sprzedaży:

tego samego towaru w tym samym gatunku na dwóch różnych giełdach,

tego samego towaru w różnych gatunkach na tej samej lub na różnych giełdach,

substytutów na tej samej lub różnych giełdach.

Motywem działań spekulacyjnych, charakterystycznym dla transakcji tego typu, jest wykorzystanie znacznych różnic cen tych samych towarów na różnych rynkach. Czynnikami sprzyjającymi zawieraniu transakcji arbitrażowych mogą być także silna destabilizacja rynku danego towaru czy też nieuzasadnione różnice cen substytutów. Transakcje tego typu są ze swojej istoty obciążone mniejszym stopniem ryzyka niż transakcje spekulacyjne proste. Tym samym ewentualnie zyski i straty są relatywnie mniejsze.

Transakcje opcyjnie należą obecnie do najbardziej popularnych zarówno na rynkach towarowych, jak i na rynkach finansowych. Polegają na zarabianiu na korzystnej zmianie bazy.

Transakcje zabezpieczające rozwinęły się na giełdach w wyniku poszukiwania ochrony przed stratami powstałymi w efekcie niekorzystnych zmian cen. Są to przede wszystkim transakcje typu hedge. Ochrona uczestników przed ryzykiem jest jedną z podstawowych funkcji rynków terminowych. Uczestnicy rynku nie mogą bezpośrednio ubezpieczyć ryzyka operacji giełdowych w towarzystwie ubezpieczeniowym. Towarzystwo gdy ryzyka te (straty i zmiany cen) są od siebie niezależne, a liczba ubezpieczających jest dostatecznie duża. iż występują statystycznie prawidłowości (prawo wielkich liczb). Ryzyka transakcji giełdowych mają jednak charakter spekulacyjny, ryzyko zmiany cen nie jest bowiem przeliczalne na średni koszt „zwykłego” ubezpieczenia. Poprzez transakcje zabezpieczające rynki terminowe uzupełniają rynki ubezpieczeń i tym samym, tak jak one, zaliczają się do grupy rynków finansowych.

Istota i podstawowe pojęcia w kontraktach typu futures i forward

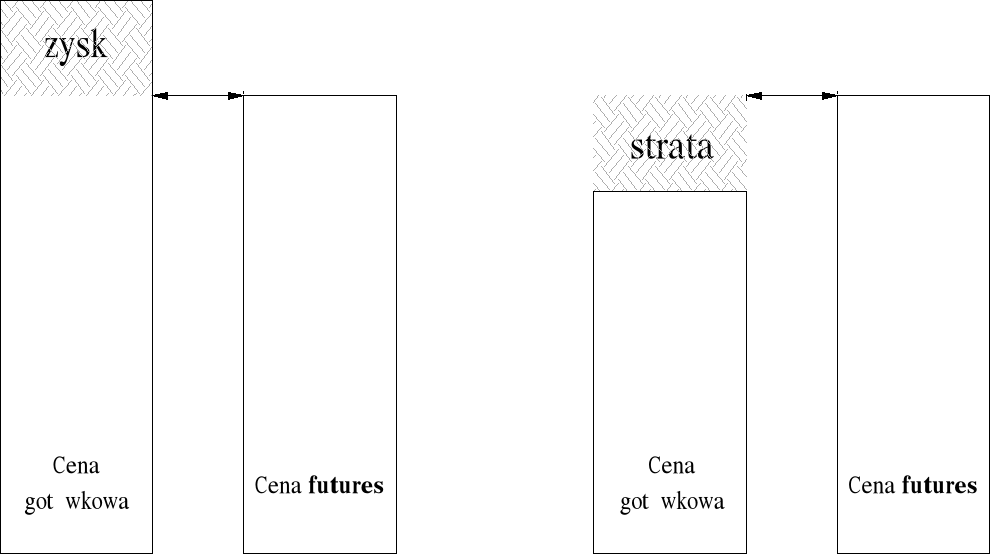

Kontrakty futures jest umową kupna lub sprzedaży określonych aktywów w określonym czasie w przyszłości po określonej cenie. W istocie jest to metoda ustalania w obecnym czasie ceny dla transakcji, która będzie realizowana w przyszłości.

Kupujący kontrakt zajmuje na rynku terminowym pozycję długą (long futures position, buying long), co oznacza, że zobowiązuje się kupić dane aktywa w określonym terminie w przyszłości. Pozycję zajmują ci, którzy chcą zabezpieczyć się przed wzrostem ceny aktywów. W zamian za zobowiązania dokonania przyszłego zakupu uzyskują gwarancję, że kupią towar po uzgodnionej wcześniej cenie. Pozycja długa przynosi zysk, kiedy cena danych aktywów rośnie.

Rys. 3. Zysk lub strata w pozycji długiej w kontrakcie futures

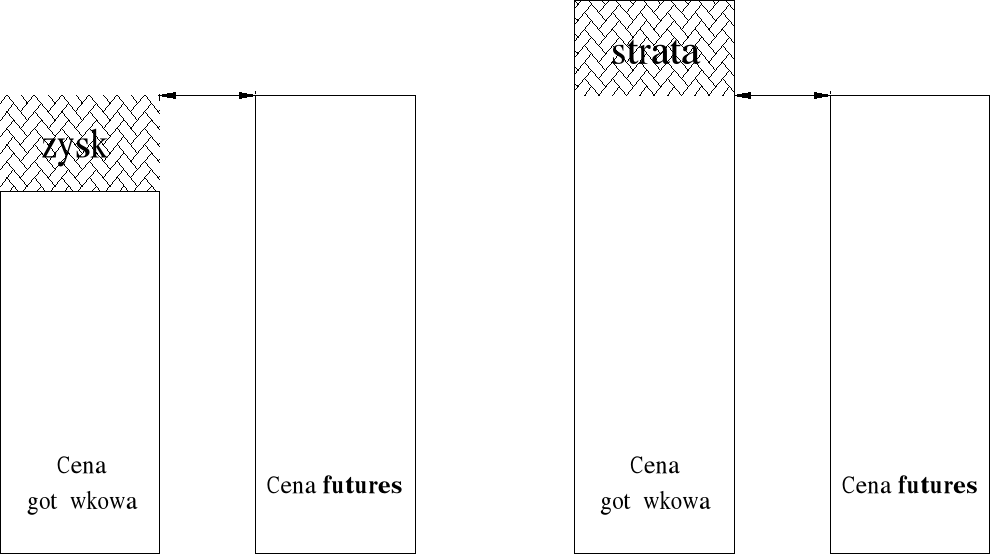

Sprzedający kontrakt zajmuje na rynku terminowym pozycję krótką (short futures position, selling short), co oznacza, że zobowiązuje się sprzedać dane aktywa w określonym terminie w przyszłości. Pozycję taką zajmują ci, którzy chcą zabezpieczyć się przed ryzykiem spadku cen aktywów. W zamian za zobowiązania dokonania przyszłej sprzedaży uzyskują gwarancję, że sprzedadzą towar po uzgodnionej wcześniej cenie. Pozycja krótka przynosi zysk, kiedy cena danych aktywów spada.

Rys. 4. Zysk lub strata w pozycji krótkiej w kontrakcie futures

Siłą napędową, która wprawia w ruch mechanizm transakcji futures jest gotowość inwestorów do przyjmowania na siebie ryzyka, którego inni chcą się pozbyć. Dlatego dla dobrego funkcjonowania rynków futures jest ważne, aby koszty uczestnictwa były możliwie niskie. Warunek ten jest spełniony dzięki temu, że w tych transakcjach najczęściej nie chodzi o rzeczywista dostawę aktywów, lecz tylko o rozliczenie różnic cenowych. Większość inwestorów decyduję się na zamknięcie swojej pozycji przed określonym w kontrakcie terminem dostawy. Zarówno dostarczenie, jak i przyjęcie towaru na warunkach podanych w kontrakcie jest często niewygodne, a w wielu przypadkach także kosztowne. Może to dotyczyć również inwestorów, którzy stosują strategie zabezpieczające i faktycznie dążą do kupna lub sprzedaży aktywów związanych z danym kontraktem. Oni również preferują zwykle zamknięcie pozycji futures, a następnie kupno lub sprzedaż aktywów w tradycyjny sposób.

Dzięki temu, że w transakcjach terminowych najczęściej nie chodzi o rzeczywistą dostawę aktywów, lecz tylko o rozliczenie różnic cenowych, giełdy nie wymagają od uczestników dużego zaangażowania kapitałowego, wystarczy bowiem takie, które gwarantuje wypłacenie sum wynikających z różnic cenowych. Dostatecznym zabezpieczeniem jest depozyt, którego wielkość stanowi niewielka część wartości zawieranej transakcji.

Zasady te sprawiają, że w funkcjonowaniu giełdy futures uczestniczy wielu inwestorów. Dzięki temu giełdy są płynne, bowiem łatwo sprzedać towar w transakcji terminowej w obawie przed ryzykiem spadku jego ceny lub kupić towar w obawie przez ryzykiem wzrostu jego ceny. Duża liczba inwestorów umożliwia łatwe wyjście z zawartej transakcji futures poprzez zawarcie transakcji odwrotnej, gdy inwestor uzna, że zawarł niekorzystną dla siebie umowę.

Kontrakty forward przypominają kontrakty futures, gdyż podobnie jak one są umową dotyczącą kupna lub sprzedaży aktywów po określonej cenie, w określonym czasie, w przyszłości. Różnica polega na tym, że kontrakty forward nie są przedmiotem obrotu giełdowego, a tylko porozumieniem pomiędzy dwiema instytucjami finansowymi lub instytucja finansową a jej klientem. Jedna ze stron takiego porozumienia zajmuje pozycję długą, ponieważ godzi się na zakup aktywów w ustalonym dniu po cenie ustalonej w kontrakcie. Druga strona transakcji zajmuje pozycję krótką, zobowiązując się do sprzedaży aktywów w ustalonym dniu po cenie ustalonej w kontrakcie. Kontrakty forward nie muszą spełniać warunków ustalonych przez giełdę, a data może być dowolnym dniem, wygodnym dla obu stron transakcji. Z reguły określany jest jeden dzień dostawy, w przeciwieństwie do transakcji futures, które opiewają na dostawę w przeciągu kilki dni.

Kontrakty forward nie podlegają codziennej operacji marking to market. Obie strony uzgadniają rozliczenia transakcji w dniu dostawy. Większość transakcji futures zamyka się przed nadejściem terminu dostawy, w przypadku transakcji forward większość kontraktów jest realizowana w postaci dostawy towaru lub końcowego rozliczenia gotówkowego. Zasadnicze różnice pomiędzy transakcjami forward i futures są przedstawione w tabeli 2.

Tabela 2.

Zasadnicze różnice pomiędzy transakcjami forward i futures

Kontrakty forward |

Kontrakty futures |

Prywatna umowa pomiędzy dwiema stronami |

Przedmiot obrotu giełdowego |

Brak standaryzacji |

Kontrakty standaryzowane |

Zwykle jedna określana data dostawy |

Przedział dat, w których możliwa jest dostawa |

Rozliczany na zakończenie ważności kontraktu |

Rozliczany codziennie |

Zwykle dochodzi do dostawy lub końcowego rozliczenia gotówkowego |

Zwykle następuje zamknięcie pozycji przed nadejściem terminu realizacji |

6. Technika transakcji giełdowych

Do zawierania transakcji giełdowych są uprawnieni członkowie giełdy lub maklerzy (floor brokers). Zlecenia kupna sprzedaży są przekazywane bezpośrednio do budynku giełdy (łącza komputerowe, telefoniczne) albo są wcześniej składane w biurach brokerskich, które mają reprezentantów na giełdzie. Biura te (bezpośrednio lub pośrednio, zależne od rodzaju uprawnień) składają oferty za pośrednictwem izby rozliczeniowej. Po sprawdzeniu formalnej poprawności zleceń oferty zostają przekazane na parkiet.

Transakcje giełdowe są prowadzone na tzw. pitach lub ringach. Są to sześciokątne lub okrągłe (czasem inne) konstrukcje amfiteatralne, na których ustawiają się prowadzący transakcje członkowie giełdy i maklerzy. Zazwyczaj zajmują oni miejsca na osobnych stopniach (poziomach), odpowiadających terminom zawieranych transakcji.

Na wszystkich giełdach obowiązują pewne wspólne zasady i ograniczenia. taką jest zasada open outcry , która oznacza, że każde zgłoszenia kupna i sprzedaży powinno być przeprowadzone w sposób zapewniający wszystkim brokerom, biorącym udział w sesji, zapoznanie się (wzrokowe i słuchowe) z ofertą. Kolejna zasada głosi, że transakcje należy zawrzeć z pierwszą osobą, która przyjęła ofertę. Jeśli gotowość kupna (sprzedaży) zgłosi dwóch lub więcej maklerów, wtedy transakcja ulega rozczepieniu.

Ofertę należy zgłaszać wyraźnie i donośnie głosem, a handel „ramię w ramię” (shoulder to shoulder) z najbliższym sąsiadem jest zabroniony. Jeśli transakcję zaakceptowały równocześnie dwie osoby (lub więcej), wtedy ulega ona rozczepieniu (pod warunkiem, że dotyczy więcej niż jednego kontraktu).

Transakcje na giełdzie prowadzą maklerzy (albo uprawnieni członkowie giełdy) za pomocą sygnałów ręcznych. Nie wdając się w szczegóły: ułożenie dłoni (do siebie, od siebie) oznacza gotowość kupna (lub sprzedaży), a liczba wyprostowanych i zgiętych palców (oraz ich położenie) oznacza proponowaną cenę i liczbę negocjowanych transakcji. Język migowy jest łatwy do opanowania. Sztuka posługiwania się nim sprowadza się do szybkości i niezawodności przekazywania informacji. Pomyłki nie wchodzą w rachubę, ponieważ obowiązuje zasada my word is my bond, która oznacza, że deklaracja słowna lub sygnał ręczny oznacza zawarcie transakcji.

Nad prawidłowością transakcji zawieranych na poszczególnych pitach czuwają obserwatorzy, którzy są pracownikami giełdy. Po wykonaniu zlecenia maklerzy reprezentujący strony transakcji rejestrują rodzaj towaru, cenę, ilość, termin dostawy oraz nazwę firmy, którą reprezentuje drugi makler. Każdy makler przedstawia biuru rozliczeniowemu rejestr transakcji dziennych macierzystej giełdy.

Prawa i obowiązki maklerów były bardzo precyzyjnie określone już w statutach amerykańskich i europejskich giełd międzywojennych i do dzisiaj wcześniejsze ustalenia obowiązują w praktyce. Do obowiązków maklera należą m.in.:

być obecnym na sali zebrań przez cały czas trwania sesji,

osobiści wykonywać powierzone transakcje,

zachowywać tajemnice transakcji,

rejestrować wszystkie transakcje w księdze maklerskiej bez poprawek i zostawiania pustych miejsc,

zwracać uwagę komisarza giełdowego na transakcje pokątne.

Jednocześnie maklerowi nie wolni:

dokonywać transakcji na własny rachunek,

podawać nieprawdziwych informacji o kursach,

prowadzić interesy poza lokalem giełdowym, interesy z osobami, które nie maja do tego praw,

pobierać opłaty wyższe od ustanowionych.

W trakcie sesji giełdowej systematycznie są prowadzone notowania zawartych transakcji, a po zakończeniu każdej sesji wyniki są ogłaszane i podawane do publicznej wiadomości. Notowania z kolejnych dni są rejestrowane w postaci tabel lub wykresów i stanowią jedną z podstaw gry giełdowej.

W obrocie giełdowym stosuje się dwa rodzaje notowań: notowania spot (spot price) w transakcjach natychmiastowych i notowania terminowe (futures price) w transakcjach terminowych.

Dla każdego z tych rodzajów notowań stosuję się trzy rodzaje kursów: kurs sprzedaży (offer), kurs kupna (bid) i kurs transakcyjny rozliczeniowy (settlement price). Notowania settlement są stosowane przez izbę rozliczeniową giełdy do przeprowadzania miedzy jej członkami tych transakcji, których realizacja następuje nie poprzez wręczenie warrantów, lecz poprzez zapłacenie różnicy miedzy ceną kontraktową a kursem dnia realizacji. Notowania dotyczą określonej ilości towaru (tzw. jednostki negocjacyjnej), odrębnie ustalanej dla każdej giełdy. Notowania podaje się zazwyczaj w walucie kraju siedziby giełdy, czasem dla podniesienia prestiżu giełdy prowadzi się notowania w walucie aktualnie najmocniejszej lub najbardziej stabilnej.

Jednocześnie władze giełdy ustalają minimalną wielkość transakcji jednostkowej, czyli tzw. jednostkę transakcyjną (contrach unit). Wielkość kontraktu zawartego na danej giełdzie może być zatem równa jednostce transakcyjnej lub jej wielokrotności.

7. Londyńska Giełda Metali

Londyńska Giełda Metali - London Metal Exchange (LME) stanowi centrum światowego handlu metalami nieżelaznymi: miedzią, aluminium, stopami aluminium ze złomu, cyną ,cynkiem, niklem i ołowiem. Każdego dnia na LME firmy brokerskie uczestniczą w sesjach giełdowych, odbywających się na zasadzie ustanego przetargu (open outcry). Handel na parkiecie stanowi gównie działalność giełdy, ale również znacząca część kontraktów jest uzgadniana pomiędzy biurami. Członkowie firm brokerskich, rozmieszczonych w różnych strefach czasu, działają praktycznie przez całą dobę. Giełda stała się międzynarodową instytucją, ponieważ 90% członków jej firm rozrachunkowych (clearing members firms) całkowicie lub częściowo wywodzie się spoza Wielkiej Brytania. Około 97% jej operacji handlowych pochodzi spoza Wielkiej Brytanii, udział LME (wagowo) w światowym rynku metali nieżelaznych to ponad 90% w przypadku miedzi i faktycznie całość aluminium, ołowiu, niklu, cyny i cynku.

Podstawowym zakresem usług świadczonych przez LME są następujące funkcje handlowe:

stworzenie możliwości zabezpieczenia się przed ryzykiem związanym z fluktuacją cen w drodze zawierania transakcji zabezpieczających,

określenie cen odniesienia dla międzynarodowych transakcji bezpośrednich,

stworzenie możliwości rzeczywistej dostawy, dzięki odpowiednio zlokalizowanym punktom dostaw,

umożliwienie zawierania różnych operacji handlowych, takich jak: transakcje opcyjnie, transakcje spekulacyjne, transakcje inwestycyjne, uzyskiwanie dochodu z różnic w stopniu zysku, transakcje arbitrażowe, transakcje pożyczkowe.

LME wypracowała odpowiedni system sprawozdań cenowych w celu szybkiej i wiarygodnej informacji o cenach. Dzięki niemu firmy członkowskie i agencje przekazują masę informacji w swoich czasopismach. Prawie wszyscy uczestnicy handlu na ringu wraz z kilkoma brokerskimi firmami rozrachunkowymi uczestniczą w tym systemie przez podawanie trzymiesięcznych ofert cenowych i ofert dziennych, z podziałem na rynek natychmiastowy i terminowy. Wyspecjalizowany sekretariat LME ma za zadanie nadzorowanie systemu komputerowego notowań giełdowych i by uniknąć przekłamań tylko jego członkowie są odpowiedzialni za sprawozdania co do cen każdego metalu w czasie jego 5 minut giełdowych. Ceny wprowadzone do komputera są natychmiast transmitowane do odpowiednich agencji informacyjnych i wyświetlane na ich monitorach w postaci jakiej sobie życzą. Każdego dnia LME ogłasza oficjalne ceny dla kontraktów gotówkowych trzymiesięcznych, piętnastomiesięcznych i dwudziestosiedmiomiesięcznych (jeśli takie występują), jak również oficjalna cenę rozliczenia dla każdego metalu. Te ceny bazują generalnie na ostatnio odnotowanej ofercie kupna-sprzedaży dla każdego metalu w czasie jego 5 minutowej sesji na ringu w trakcie sesji oficjalnej, rozpoczynającej się o 1230. Komisja kwotowa potwierdza te ceny, które są następnie wyświetlane nad parkietem. Ceny na każdy metal stają się cenami oficjalnymi po 10 minutach od zakończenia odpowiedniego dla danego metalu okresie 5 minut, jeśli nie ma zastrzeżeń ze strony uczestników handlu na ringu, wówczas ceny na wszystkie metale stają się oficjalne i wprowadzane do systemu informatycznego. Bazowe kursy walut również są wprowadzane w tym samym czasie. Jest tylko jeden zestaw cen oficjalnych dla każdego dnia.

Dostawy zgodnie z kontraktem LME realizowane są na podstawie kwitu gwarancyjnego, który jest dokumentem na okaziciela, uprawniającym posiadacza do przejęcia własności określonego tonażu danego metalu w określonym punkcie składowania. Kwit gwarancyjny jest wystawiony na jednostkę kontraktową metalu, z wyszczególnieniem firmy producenta, dokładnej wagi, kształtu i lokalizacji. Kwity gwarancyjne są wystawiane przez firmy prowadzące punkty składowania po stwierdzeniu, że metal odpowiada specyfikacjom jakości, kształtu i wagi, zgodnym z wymaganiami przyjętymi przez LME (Special Contract Rules) oraz posiada znak firmowy firmy aprobowanej przez LME.

System rozrachunku na Londyńskiej Giełdzie Metali jest realizowany przez Londyńską Izbę Rozrachunkową - London Clearing Mouse (LCH), która we współpracy z kierownictwem giełdy wypracowała unikatowy system rozrachunku, dotyczący zarówno sali operacji giełdowych, jak również rozliczeń miedzy biurami. System bazuje na elektronicznej bazie danych wejściowych i terminalach zlokalizowanych w biurach członkowskich, połączonych z centralnym komputerem zainstalowanym w LCH. Członkowie Izby są odpowiedzialni za wprowadzenie danych o wszystkich operacja handlowych, realizowanych z innymi członkami. Każda operacja jest zapisywana dwukrotnie - przez sprzedającego i przez kupującego, a bilans tej operacji jest dokonywany każdego dnia o godzinie 1800. Operacje realizowane po 1700 wprowadzane są do systemu na dzień kolejny. W rzeczywistości każdy dzień handlowy jest podzielony na kilka okresów rozrachunku, a wszystkie ewentualne błędy są szybko wychwytywane.

Taki system rozrachunku zapewnia sprawne dopasowanie izby rozrachunkowej do sytuacji na rynku, może jednak zaistnieć przypadek, kiedy jeden z członków wykazuje niedobór a inny nadwyżkę. Jeśli członek nie jest w stanie wyrównać swoich zobowiązań to izba rozrachunkowa gwarantuje je wobec rynku. W celu zabezpieczenia tych gwarancji LCH dysponuje odpowiednim depozytem, a ponadto systemem jednorazowego wsparcia finansowego. Wstępny depozyt jest wymagany na pozycji otwarcia, zmienia się codziennie w odniesieniu do kontraktów otwartych, jeśli rynkowa cena ulega zmianom. Wszystkie wymagania co do depozytu posiadają gwarancje bankowe, a LCH jest własnością sześciu głównych banków Zjednoczonego Królestwa.

Sieci terminali systemu rozrachunkowego tworzy unikatowy system w taki sposób, aby LME funkcjonowała jako rynek całodobowy. Upoważnieni członkowie giełdy są w stanie przyjmować zlecenia całodobowo, bez ograniczenia do okresów handlu na parkiecie.

O 1145 rozpoczyna się handel na ringu i na każdy metal przeznaczone jest 5 minut. O 1200, kiedy wszystkie metale mają wykorzystany ten czas, jest 10 minut przerwy, a następnie każdy metal ma kolejne 5 minut. Ten drugi okres jest bardzo istotny gdyż daje podstawę do oficjalnych notowań cen. Oficjalne ceny są anonsowane około 1315, a następnie jest czas przeznaczony na handel pozagiełdowy, tzw. kerb trading, trwający do 1330, w trakcie którego handluje się wszystkimi metalami. Z chwilą zakończenia kerb trading kończy się pierwsza sesja i dalsze czynności handlowe odbywają się pomiędzy biurami aż do rozpoczęcia drugiej sesji.

Druga sesja rozpoczyna się o 1520 i podzielona jest identycznie jak pierwsza na pięciominutowe okresy oraz kończy się okresem kerb trading, trwającym od 1635 do 1700. Istotną różnicą pomiędzy obydwiema sesjami jest to, że w sesji drugiej nie podaje się żadnych oficjalnych cen. Od 1700 czynności mają charakter międzybiurowy i wielu członków pracuje do godziny 1900 lub 2000. Niektórzy członkowie posiadają całodobowe biura w Londynie. Inni członkowie mają czynne biura w różnych strefach czasu i te biura umożliwiają prowadzenie czynności handlowych, kiedy londyńskie biura są zamknięte. Dobowy okres zamyka się o 700.

8. Literatura

Drewiński M., Giełdy towarowe, PWE, Warszawa 1997

Magda R., Międzynarodowe rynki metali surowców mineralnych, UWND, Kraków 1999

McCafferty T, Wasendorf R., Giełdy towarowe od A do Z, K. E. Liber, Warszawa 1997

strona internetowa London Metal Exchange - http://www.lme.co.uk

1

15

Wyszukiwarka

Podobne podstrony:

Światowa produkcja surowcow mineralnych w latach 1984 - 2002, Technik górnictwa podziemnego, gospoda

Światowa produkcja surowcow mineralnych w latach 1984 - 2002, Technik górnictwa podziemnego, gospoda

Kollokwium-Kicki, Technik górnictwa podziemnego, gospodarka surowcami

Podstawowe nosniki energii w Polsce i ich wplyw na srodowisk, Technik górnictwa podziemnego, gospoda

ceny ropy, Technik górnictwa podziemnego, gospodarka surowcami

zasoby wegla, Technik górnictwa podziemnego, gospodarka surowcami

LME, Technik górnictwa podziemnego, gospodarka surowcami

Wegiel brunatny, Technik górnictwa podziemnego, gospodarka surowcami

Rynek wegla kamiennego[1]., Technik górnictwa podziemnego, gospodarka surowcami

koncesja, Technik górnictwa podziemnego, gospodarka surowcami

koncesja - Kopia, Technik górnictwa podziemnego, gospodarka surowcami

Kopalnie wÄ™gla kamiennego, Technik górnictwa podziemnego, gospodarka surowcami

Kicki, Technik górnictwa podziemnego, gospodarka surowcami

Podstawowe wiadomości z mineralogii, Technik górnictwa podziemnego 311[15], Górnictwo, Pozostałe mat

Światowe giełdy surowców mineralnych

Światowe giełdy surowców mineralnych

Zapalniki elektryczne metanowe 0, Technik górnictwa podziemnego, technika strzelnicza

spolka-akcyjna, Technik górnictwa podziemnego, Ekonomika przedsiębiorstwa górniczego

więcej podobnych podstron