PUNKT I ____________________________________________________

POWSTAWANIE USŁUG BANKOWYCH

__________________________________________________________________________

Biorąc pod uwagę analizy mikroekonomiczne bank to przedsiębiorstwo o pewnej specyfice działalności, która polega na wytwarzaniu i oferowaniu usług.

Pojęcie to rozciąga się na proces powstawania usług wewnątrz przedsiębiorstwa, albo wiąże się z rynkowym zbytem produktów usługowych. Usługi bankowe oferowane na rynku powstają według sformułowania H.E.Büschgena, w rezultacie połączenie wewnętrznych usług bankowych (podział pracy w banku), przy czym liczbę i rodzaj tych składników określa rynek, tak zwana polityka popytowa albo bank, chcący ulokować pewne formy usług na rynku (polityka podażowa). Wytwarzanie usług w banku jest generalnie łączeniem czynników ich produkcji, między innymi nakładu pracy ludzkiej, środków i narzędzi pracy, surowców, materiałów a także czynników kontrolnych. Zatem przy powstawaniu usług bankowych, często musi współdziałać wiele czynników, co sprawia, że pewne usługi mogą stanowić samodzielny produkt. Inne zaś składają się z tak zwanych usług wewnętrznych powstających w wyniku podziału zadań banku, na zadania cząstkowe.

1.1. Rozwój czynności bankowych

Rozwój ten wynika z konieczności wprowadzenia pewnych usług, chociaż nie dają one oczekiwanego efektu finansowego. Do takiej sytuacji dochodzi wówczas, gdy instytucje bankowe są obligowane poprzez swoje władze, na przykład rządowe lub samorządowe do pewnych czynności. W celu rozszerzenia zakresu usług, przyjmuje się następujące określanie kierunków działania banków, do których można zaliczyć:

specjalizacja regionalna - praktycznie stosowana jest przez banki komunalne, kasy oszczędnościowe i banki spółdzielcze. Sprzyjają one rozwojowi danego regionu, a także ułatwiają dostęp do klienta,

specjalizacja usług według form czynności - zanika ona, ponieważ powszechnie rozumiane stają się banki uniwersalne. Mimo to, specjalizacja banków utrzymuje się i istnieją między innymi: Banki Handlu Zagranicznego, Banki Obsługujące Handel Papierami Wartościowymi, Banki Hipoteczne,

specjalizacja według rodzaju klientów - umożliwia ona większą fachowość obsługi i standardy, co zmniejsza koszty.

PUNKT II ____________________________________________________

PROBLEMATYKA DEFINICYJNA

__________________________________________________________________________

Wszelkie rodzaje usług świadczonych poprzez banki można nazwać czynnościami bankowymi. Operacje bankowe są często utożsamiane z czynnościami bankowymi, a nazwy używane są zamiennie. Jednak jest to błędne podejście, gdyż można wymienić czynności bankowe, które nie mają charakteru operacji. Przykładem może być fakt, że banki udzielają swoim klientom porad lub informują o zagranicznych przepisach finansowych.

Czynności usługowe banków są to usługi, które są wykonywane na polecenie i rachunek klientów, zwłaszcza dokonywanie obrotów gotówkowych, bezgotówkowych, czekowych, przelewowych, inkasowych, wykonywanie zleceń dotyczących obrotów z zagranicą, wykonywanie zleceń kupna-sprzedaży papierów wartościowych.

Definicję usługi bankowej, którą również można spotkać w literaturze jest definicja usługi bankowej określana jako kategorie produktu marketingowego, której mogą towarzyszyć dobra materialne, na przykład bankomaty i inne usługi o mniejszym znaczeniu.

W myśl regulacji Unii Europejskiej, usługi bankowe są to oznaczone rodzaje czynności (enumeratywnie określone w prawie wspólnotowym) oraz określone rodzaje aktywności instytucji finansowych. Aktywność ta przejawia się w czynnościach (usługach) charakterystycznych dla różnych segmentów krajowego i międzynarodowego rynku finansowego - rynku pieniężnego, kapitałowego, kredytowego, walutowego i instrumentów pochodnych.

Na rynku zatem mamy do czynienia z usługami oferowanymi klientom odpłatnie, natomiast usługi nieodpłatne mogą występować jako element wzbogacający pakiet usług dla określonego segmentu klientów. Warto tutaj wspomnieć, iż usługi bankowe mają najczęściej postać umowy banku z klientem, co powoduje, że ważną rolę odgrywają prawne aspekty regulacji działalności usługowej banku.

Z racji przynależności banków i innych instytucji finansowych do tak zwanego sektora usług w gospodarce, przedmiotem ich oferty rynkowej są de facto usługi. Konsekwencją tego jest przypisywanie ofercie rynkowej banków cech specyficznych, które odnoszą się wyłącznie do usług. W literaturze z zakresu marketingu usług, przytacza się następujący zestaw specyficznych cech usług.

Oto cechy, które można przypisać usługom bankowym, traktowane jako specyficzne produkty rynkowe:

niematerialność, która oznacza niemożność dotknięcia, obejrzenia produktu, tak jak ma to miejsce w odniesieniu do dóbr materialnych oferowanych na rynku dóbr. Fakt ten, wiąże się z ponoszeniem większego ryzyka potencjalnego klienta w momencie podejmowanie decyzji o zakupie usługi bankowej, a także konieczność poszukiwania substytutów owej niematerialności. Przykładem tego jest, odnoszenie się do takich kategorii jak: zaufanie do banku, renoma, wiarygodność i profesjonalizm pracowników bankowych;

niejednorodność, cecha ta jest bardzo zróżnicowana ze względu na znaczący udział personelu bankowego w procesie sprzedaży. W praktyce mamy do czynienia z dość znaczącym zróżnicowaniem poziomu obsługi klienta w zakresie jednej usługi, nawet w oddziałach tego samego banku na przykład: w trakcie zakładania lokaty złotowej czy wynajmu skrytki sejfowej. Stosowane procedury bankowe i konkretne zachowania personelu bankowego wpływają na znaczne zróżnicowanie poziomu zadowolenia potencjalnych klientów;

rozłożoność w czasie konsumpcji, przykładem może być kredyt inwestycyjny, którego konsumpcja jest rozłożona w czasie, ponadto dostawca usługi czyli bank, może aktywnie wpływać na proces jego wykorzystywania, chociażby poprzez wstrzymywanie kolejnych transzy kredytowych. Podany przykład pokazuje na możliwość znacznego, czyli nawet kilkuletniego rozłożenia w czasie procesu konsumpcji usługi bankowej;

świadczenie usług dokonywane najczęściej w momencie występowania popytu, czyli w czasie bezpośredniej obecności klienta w banku lub w momencie bezpośredniej z nim łączności, co umożliwiają niektóre technologie sprzedaży usług bankowych, na przykład home banking. Cecha ta nie dotyczy całego wachlarza usług bankowych, ponieważ niektóre rodzaje kredytów mogą stanowić zapas na rachunku bankowym klienta (kredyt odnawialny w rachunku osobistym) lub pozostawać w dyspozycji klientów przez określony czas, jak na przykład karta kredytowa;

niemożność opatentowania usług i zabezpieczenia przed szybkim naśladownictwem przez konkurencję, zatem w świadczeniu usług bankowych szczególnego znaczenia nabierają elementy wzbogacające usługę podstawową o dodatkowe atrybuty, które wyróżniają usługę na tle konkurencji, między innymi: bezpłatne ubezpieczenie na życie dla osób zakładających rachunki osobiste w banku;

obwarowanie usług bankowych większą liczbą regulacji prawnych a procedury ostrożnościowe są znacznie dalej posunięte i rozwinięte niż w innych rodzajach działalności nie tylko usługowej;

obarczanie usług bankowych ryzykiem, które wynika z trwania procesu konsumpcji. W tym rozumieniu usługi bankowe są bliskie usługom ubezpieczeniowym, w którym ryzyko jest kategorią handlową i ma swoją cenę.

Oprócz powyżej wymienionych cech usług bankowych, warto również podkreślić cechy rynku usług bankowych według St. Flejterskiego:

silne zróżnicowanie wewnętrzne asortymentu produktowo-usługowego, co wiąże się ze zróżnicowanym poziomem rozwoju, zwłaszcza techniczno-technologicznego poszczególnych przedsiębiorstw bankowych,

występowanie specyficznych preferencji poszczególnych segmentów klientów bankowych, podczas gdy w analizach zmian w tym sektorze klienci (usługobiorcy) traktowani są często jako zbiór homogeniczny,

podejmowanie decyzji dotyczących struktury sektora bankowego w sposób właściwy dla tak zwanego mechanizmu rynkowego regulowanego.

PUNKT III __________________________________________________

KLASYFIKACJA USŁUG W SEKTORZE BANKOWYM

__________________________________________________________________________

Rysunek 1.Klasyfikacja usług finansowych według różnych kryteriów

Powyższy rysunek ma w sposób bardziej klarowny przedstawić usługi bankowe na tle klasyfikacji usług finansowych według różnych kryteriów.

Zajmiemy się zatem kryterium prawnym, do którego zalicza się usługi bankowe oraz przedstawieniem klasyfikacji usług w sektorze bankowym, biorąc pod uwagę różnego rodzaju kryteria:

Klasyczne kryterium usług bankowych:

usługi depozytowe,

usługi kredytowe,

usługi rozliczeniowe,

usługi związane z obsługą transakcji zagranicznych,

usługi w zakresie rynku kapitałowego,

usługi dodatkowe np. doradztwo, wynajem skrytek, usługi ubezpieczeniowe.

Klasyfikacja usług bankowych z punktu widzenia klienta i podziału czynności bankowych:

operacje finansujące - polegają na natychmiastowym lub późniejszym zwiększeniu środków płatniczych klienta wraz z należącymi do nich czynnościami,

operacje depozytowe - umożliwiają klientowi lokowanie w banku czasowo wolnych środków z należącymi do nich czynnościami,

usługi związane z obsługą obrotu płatniczego klientów i własnego - banki realizują zlecenia klienta, wykonania operacji płatniczych i rozrachunkowych na rachunkach bankowych, a także operacji inicjowanych przez dany bank,

usługi różne - obejmują świadczenie klientom usług konsultacyjno-doradczych, dostarczanie informacji, pośrednictwo na rynku kapitałowym itp.

Podział typowych usług bankowych według H.J.Krümmela:

terminowe przyjęcie lub odstąpienie środków pieniężnych (kredyty, depozyty),

przejęcie ryzyka (awal, akcept, gwarancja),

przechowywanie papierów wartościowych i administrowanie nimi,

obsługa obrotu płatniczego wraz z emisją papierów wartościowych,

operacje handlowe (handel papierami wartościowymi, złotem, dewizami).

Kolejne kryterium podziału usług bankowych ze względu na obszar to:

usługi bankowości detalicznej, która skupia w swoim obszarze osoby fizyczne, określane jako klient indywidualny. Bankowość ta zaspokaja w sposób kompleksowy potrzeby finansowe dotyczące płacenia, pożyczania i oszczędzania oraz w mniejszym stopniu inwestowania, zabezpieczania lub ubezpieczania,

usługi bankowości elektronicznej w postaci bankomatów wypłacających gotówkę; e-banking, czyli zdalne korzystanie z usług bankowych za pomocą urządzeń informatycznych i telekomunikacyjnych,

usługi bankowości hipotecznej, są to usługi związane z udzielaniem kredytów hipotecznych. Oprócz kredytowania mogą obejmować one szereg usług dodatkowych tj.: emisja listów zastawnych i obligacji, wycena nieruchomości czy usługi kustiodalne,

usługi bankowości korporacyjnej, obejmują stale poszerzającą się gamę usług finansowych świadczonych na rzecz podmiotów prowadzących działalność gospodarczą.

W skład usług bankowych wyodrębnionych przez polskie prawo bankowe wchodzą:

Przyjmowanie wkładów pieniężnych płatnych na żądanie lub terminowych,

Prowadzenia rachunków bankowych,

Udzielanie kredytów,

Udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie akredytyw,

Emitowanie bankowych papierów wartościowych,

Przeprowadzanie bankowych rozliczeń pieniężnych,

Wydawanie, rozliczenie i umarzanie pieniądza elektronicznego,

Udzielanie pożyczek pieniężnych oraz kredytów konsumenckich,

Operacje czekowe i wekslowe,

Wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu,

Terminowe operacje finansowe,

Nabywanie i zbywanie wierzytelności pieniężnych,

Przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych,

Wykonywanie czynności obrotu dewizowego,

Udzielanie i potwierdzanie poręczeń,

Wykonywanie czynności zleconych związanych z emisją papierów wartościowych.

Czynności wymienione w punkcie I-VII mogą być wykonywane wyłącznie poprzez banki w granicach określonych statutem banku. Natomiast czynności od VIII do XVI mogą być wykonywane również przez inne podmioty (instytucje) ale wykonywane przez banki, stają się formalnie czynnościami bankowymi.

Czynnościami bankowymi poza wyżej wymienionymi mogą być także:

nabywanie akcji i udziałów innej osoby prawnej a także dokonywanie zmian swych wierzytelności na składniki majątku dłużnika,

zaciąganie zobowiązań związanych z emisją papierów wartościowych i dokonywanie obrotów papierami wartościowymi,

nabywanie i zbywanie nieruchomości oraz wierzytelności zabezpieczonych hipoteką,

świadczenie usług konsultacyjno-doradczych a także innych usług finansowych.

PUNKT IV ___________________________________________________

INNE USŁUGI BANKOWE

__________________________________________________________________________

Klient coraz częściej kieruje się przy wyborze usług danego banku szybkością i komfortem obsługi. Odpowiedzią banków na te wymagania, jest usługa nazywa najczęściej home banking. Niektóre banki odróżniają office banking, jako usługę dla firm i home banking, jako usługę dla klientów indywidualnych. Inne stosują jeszcze określenie electronic banking.

Home banking jest to system elektornicznego porozumiewania się z bankiem, dzięki któremu pracownicy firmy lub klienci indywidualni mogą korzystać z usług banku „na odległość”, czyli nie opuszczając miejsca swojej pracy czy domu. Systemy home banking wymagają posiadania poprzez bank w pełni zautomatyzowanego i dobrze działającego systemu informatycznego, natomiast klienci muszą mieć komputer, modem i linie telefoniczną. W Polsce banki stosują różne systemy elektronicznego porozumiewania się ale najbardziej popularny jest Multicash.

Za pośrednictwem komputerowego terminalu podłączony do bankowej sieci klient, może bez wychodzenia z biura lub z domu, wykonać następujące czynności:

uzyskać wgląd w saldo rachunków,

mieć dostęp do informacji o bieżących obrotach,

przeglądać historię operacji na rachunkach,

składać polecenie przelewu, zlecenia płatnicze w obrocie krajowym i zagranicznym,

przekazywać dochody pracowników na ich konta osobiste,

przesyłać dowolne informacje tekstowe do banku,

regularnie otrzymywać informacje dotyczące na przykład kursów walut, oprocentowania depozytów, produktów danego banku.

W krajach wysoko rozwiniętych home banking, jest standardową usługą bankową. A w Polsce staje się coraz bardziej popularna, ze względu na coraz bardziej popularne i łatwo dostępne usługi internetowe, za pomocą których świadczenie usług bankowych staję się również codziennością w dużych przedsiębiorstwach handlowych i przemysłowych, a także w małych i średnich przedsiębiorstwach i jednocześnie u klientów indywidualnych (np. gracze giełdowi). Najwięcej klientów posiada Pekao S.A., natomiast liderem na rynku klientów instytucjonalnych jest Bank Rozwoju Eksportu, który oferuje home banking już od 1993 roku (system BRESOK).

Nowoczesną usługą, zbliżoną w trybie do home banking, oferuje przedsiębiorstwom Bank Handlowy w Warszawie S.A. w postaci direct banking, co można nazwać po polsku bezpośrednią obsługą bankową. Klient komunikuje się z bankiem w teletransmisji, wykorzystując własne i bankowe urządzenia elektroniczne. System direct banking jest nadbudową do jednego z modułów systemu informatycznego tego banku i pracuje on-line (w czasie rzeczywistym). Przedsiębiorstwo może wydawać dyspozycje płatnicze w formie polecenia przelewu, polecenia wypłaty za granicę, czeku bankierskiego z bieżącą lub przyszła datą płatności. Możliwe jest przy tym wielokrotne wykorzystywanie dla powtarzalnych operacji oraz utworzonego tzw. wzorca dyspozycji. Klient może otrzymać raporty o dyspozycjach wydanych bankowi, a także monitorować procesy tworzenia dyspozycji oraz ich realizacji przez bank

Kolejnym udogodnieniem dla podmiotów korzystających z usług bankowych są usługi dokonywane przez telefon.

Usługi bankowe wykonywane dzięki klientowi bezpośrednio w domu klienta mogą obejmować:

uzyskanie informacji o bieżącym stanie salda rachunku bieżącego (złotowego, walutowego) czy też salda rachunku kart płatniczych,

dostęp do informacji o różnych usługach banku (o depozytach i kredytach, o kartach płatniczych, o obligacjach) oraz o kursach walut i oprocentowaniu usług bankowych.

Ze strony pracownika banku może on dokonywać na polecenie potencjalnego klienta takie czynności jak:

realizację poleceń przelewu z konta na wskazany rachunek,

udzielanie kredytu,

usługi doradztwa,

zamówienie nowej książeczki czekowej,

zablokowanie skradzionych kart płatniczych.

PUNKT V __________________________________________________

NOWE PRODUKTY I USŁUGI BANKOWE

________________________________________________________________________

GE Bank Mieszkaniowy przygotował specjalną ofertę dla osób, które zamierzają sfinansować budowę domu za pomocą kredytu hipotecznego. Klienci, którzy do 30 kwietnia 2004 roku złożą w GE Banku Mieszkaniowym wniosek o kredyt na budowę domu systemem gospodarczym, skorzystają z promocyjnych warunków oferty kredytowej.

Bank Zachodni WBK wprowadził usługę smsKod, dzięki której właściciele telefonów komórkowych, posiadający konto osobiste w tym banku, mogą wysyłać na dowolne rachunki przelewy przez internet. Dotychczas przelewy internetowe można było wysyłać tylko z wykorzystaniem tokena (specjalnego urządzenia generującego kody) lub na rachunki zdefiniowane wcześniej w oddziale banku. Teraz wystarczy jedynie telefon, na który przysyłany jest w postaci SMS-a specjalny kod zabezpieczający realizowaną transakcję.

Towarzystwo Ubezpieczeń i Reasekuracji Warta SA przygotowało specjalną ofertę dla osób wyjeżdżających za granicę. Pakiet Warta-Europakiet (dostępny od 1 marca) składa się z trzech ubezpieczeń: Warta Travel, Warta- Moto-Assistance (znane na rynku) i nowego ubezpieczenia ochrony prawnej - Warta Moto-Lex.

mBank rozszerzył dostęp do bezprowizyjnych wypłat gotówki o 570 bankomatów sieci BZ WBK oraz obniżył prowizję za wypłaty z bankomatów obcych. Niezależnie od wysokości wypłaty, na terenie całej Polski obowiązuje stała prowizja w wysokości pięciu złotych. Za wypłaty z bankomatów poza granicami kraju trzeba zapłacić 10 złotych.

Bank Gospodarki Żywnościowej proponuje nową trzymiesięczną lokatę sezonową Wiosenny Wzrost, adresowaną do klientów indywidualnych.

Minimalna kwota, jaką można zdeponować, to tysiąc złotych. Oprocentowanie lokaty zmienia się co miesiąc, wraz z upływem kolejnych okresów odsetkowych. Oprocentowanie w pierwszym okresie odsetkowym wynosi 3%, w drugim 3,25%, a trzecim 4,5%. Z oferty można skorzystać do końca kwietnia tego roku.Kredyt Bank proponuje okolicznościowy kredyt wiosenny, przeznaczony dla posiadaczy ROR-u. Można go zaciągnąć na 12 miesięcy, a pieniądze - maksymalnie 10 tysięcy złotych, przeznaczyć na dowolny cel. Nominalne oprocentowanie wynosi 9.5 proc. W skali roku (rzeczywiste 12,2 procent), a stała opłata za udzielenie kredytu - 95 złotych. Bank stosuje wszelkie formy zabezpieczenia kredytu. Jeżeli jednak kwota zadłużenia nie przekracza trzech tysięcy złotych i jednocześnie dwukrotnych miesięcznych dochodów kredytobiorcy, jako zabezpieczenia wystarczy tylko weksel własny. Pieniądze można spłacać w ratach równych lub malejących, wprost z rachunku osobistego. Kredyt wiosenny będzie w ofercie banku do końca maja.

ING Bank Śląski umożliwił swoim klientom składanie wniosków o wybrane produkty bankowe za pośrednictwem Internetu. Oferta dotyczy między innymi Konta z Lwem (Student, Standard, Komfort i Prestiż), Otwartego Konta Oszczędnościowego oraz kredytu o pożyczki hipotecznej.

Raiffeisen Bank Polska wprowadził kolejną karte kredytowa Visa Classic Amplico Life S.A., przygotowaną specjalnie dla klientów towarzystwa ubezpieczeniowego Amplico Life S.A., którzy będą mogli ja otrzymywać bez potrzeby składania jakichkolwiek dokumentów. Karta objęta jest programem usług dodatkowych. W jej skład wchodzi ubezpieczenie NNW oferowane w ramach opłaty rocznej, ubezpieczenie Protektor Plus obejmujące ubezpieczenie spłaty zadłużenia oraz ubezpieczenie w podróży. Właściciel karty będzie mógł także skorzystać z dogodnego sposobu opłacania składki ubezpieczeniowej za polisę w Amplico Life w ramach limitu kredytowego oraz ze zniżki na usługi oferowane w Centrum Medycznym Enel-Med. (10- 20 procent).

PUNKT VI ___________________________________________________

RELACJE USŁUGOWEGO SEKTORA BANKOWEGO Z POZOSTAŁYMI SEKTORAMI

__________________________________________________________________________

Ekspansja cenowa wielu banków oraz wielka konkurencja o klienta sprawiają, że rozwinęły się również formy sprzedaży z udziałem pośredników oraz wspólne przedsięwzięcia banków, firm ubezpieczeniowych, funduszy powierniczych w celu zaoferowanie swoim klientom szerokiego pakietu usług finansowych. Taka koncepcja zintegrowanej usługi nosi nazwę bancassurance.

Polscy ubezpieczyciele i rodzime banki dopiero niedawno odkryli korzyści płynące ze wspólnej sprzedaży własnych produktów. Jednak zarówno bankowcy, jak i ubezpieczeniowcy nie ukrywają, że z rozwojem rynku bancassurance wiążą duże nadzieje.

Gdy w Polsce pojawiły się pierwsze pomysły na wprowadzenie integrowanej sprzedaży produktów bankowych i ubezpieczeniowych, usługi zaczęto z angielska nazywać bancassurance, a na potrzeby lingwistów wprowadzono pojęcie bankowości ubezpieczeniowej.

Przemiany na rynku finansowym zmierzają w kierunku powstania finansowych supermarketów, w których klient może zaspokoić zróżnicowane potrzeby w jednym miejscu. Instytucja finansowa oferująca takie usługi może spodziewać się wystąpienia efektu skali i związanych z tym korzyści w postaci obniżki przeciętnych kosztów funkcjonowania.

Klienci banków, które współpracują z ubezpieczycielami, mogą już m.in. skorzystać z oferowanych na preferencyjnych warunkach ubezpieczeń kart płatniczych czy też - w przypadku kart kredytowych - ubezpieczyć się od następstw nieszczęśliwych wypadków.

Niezbyt wiele instytucji finansowych oferuje też specjalne polisy, w których część składki trafia na lokatę lub do funduszy inwestycyjnych i procentuje. Tylko część banków, oferuje ubezpieczenia dodawane do rachunku osobistego. A jeśli nawet taka usługa występuje, ewentualne odszkodowanie będzie niewielkie.

Składka i standardowe opłaty są tak skalkulowane, że ani bank, ani ubezpieczyciel do tego nie dokładają. Prędzej czy później za wszystko zapłacimy sami, w formie różnych opłat i prowizji.

W Polsce jako pierwsze oferty łączące produkty zarówno bankowe, jak i ubezpieczeniowe pojawiły się w połowie lat 90-tych. Jednak trudno tutaj mówić o typowej ofercie bancassurance, chodziło o proste i o niewielkiej wartości ubezpieczenia majątkowe dodawane przez niektóre banki do kart płatniczych.

Nieco później pojawiły się w ofercie banków ubezpieczenia związane z kredytami hipotecznymi. Jednak na wspólną kompleksową ofertę banku i ubezpieczyciela trzeba było poczekać do 2001 r. Wprowadziły ją Kredyt Bank i TU Warta.

Sprzedaż polis zarówno życiowych, jak majątkowych oraz wybranych produktów bankowych, głównie kont i kredytów, rozpoczął BIG Bank Gdański (obecnie bank Millennium) we współpracy z największym polskim ubezpieczycielem PZU. Jednak, jak przyznają przedstawiciele obu stron, współpraca nie rozwija się specjalnie dynamicznie.

Porozumienia bankowo-ubezpieczeniowe można podzielić na dwa rodzaje:

inwestycyjne,

kooperacyjne.

Coraz częściej banki łączą się w holdingi bankowe. Do nich mogą wchodzić także przedsiębiorstwa niebankowe, ale zazwyczaj powiązane z bankowością, jak już wcześniej wspomniane firmy ubezpieczeniowe, a także faktoringowe, leasingowe lub trudniące się doradztwem finansowym. Holdingi oferują klientom szerszy wachlarz usług a także większe bezpieczeństwo przyjmowanym depozytom, ponieważ dysponują większym kapitałem. Mają one szerszy dostęp do rynków pieniężnych i kapitałowych a także możliwości zaciągania kredytów i wykonywania wspomnianych wyżej czynności bankowych przewidzianych dla pośredników finansowych.

PUNKT VII ________________________________________________

CHARAKTERYSTYKA PODMIOTÓW BANKOWYCH ŚWIADCZĄCYCH USŁUGI BANKOWE, STRUKTURA WŁASNOŚCIOWA, UWARUNKOWANIA ORGANIZACYJNE

__________________________________________________________________________

Rysunek 2. Dywersyfikacja struktury sektora i przedsiębiorstwa bankowego według St.Flejterskiego.

7.1. Sektor bankowy

Banki mogą być tworzone jako banki w formie spółki akcyjnej, banki spółdzielcze i banki państwowe. Zasady tworzenia banków w Polsce regulują ustawy prawa bankowego i decyzje podejmowane poprzez Komisję Nadzoru Bankowego. Bank może rozpocząć działalność po uzyskaniu zezwolenia tej Komisji, która określa:

nazwę banku,

jego siedzibę,

wysokość funduszy własnych

zakres czynności, do których wykonywania jest on upoważniony.

Sposób zdefiniowania banków przez pierwszą dyrektywę bankową Unii Europejskiej sugeruje, że czynnością która wyróżnia bank spośród innych podmiotów sektora finansowego gospodarki, czyli sektora parabankowego i sektora pozabankowego jest udzielanie kredytów. Sugestia ta jest słuszna jedynie pod warunkiem, że chodzi o kredyty udzielane przez instytucje uprawnione do przyjmowania depozytów (wkładów) i innych podlegających zwrotowi funduszy od społeczeństwa, a więc kredyty udzielane na bazie środków gromadzonych na rachunkach bankowych będące formą kreacji pieniądza wkładowego. Taki sposób działania charakteryzuje wyłącznie banki, dlatego też dla nich zastrzega się możliwość wykonywania usług tego rodzaju.

7.2. Sektor parabankowy

Parabanki na treść tego pojęcia składają się wszystkie kategorie podmiotów wykonujących czynności bankowe, tj. banki i jednostki nie mające takiego statusu. Pojęcie parabanków nie jest precyzyjnie określone, choć stanowi przedmiot regulacji w wielu krajach. Przyjmuje się, że parabanki to jednostki świadczące usługi podobne do usług bankowych oraz różnego rodzaju specjalistyczne instytucje, świadczące usługi finansowe. Instytucje te, jeżeli przedmiotem ich stałej działalności są usługi bankowe, podlegają licencjonowaniu podobnie jak banki, mają przewidzianą formę prawną, są kierowane poprzez osoby o odpowiednich kwalifikacjach i posiadają określone minimalne wyposażenie kapitałowe. Parabanki mogą być również zdaniem W.Szpringera, rozumiane nieco szerzej jeżeli uwzględnić instytucje działające na podstawie przepisów szczególnych wobec prawa bankowego i nie poddane procedurze licencjonowania i nadzorowania.

W Polsce można do nich zaliczyć na przykład:

Naradowe Fundusze Inwestycyjne,

Spółdzielcze Kasy Oszczędnościowo-Kredytowe,

kasy budowlano-pożyczkowe,

bankowe kasy mieszkaniowe,

kantory wymiany walut,

firmy leasingowe,

firmy faktoringowe,

firmy doradcze,

firmy pośrednictwa kredytowego.

7.3. Sektor pozabankowy

Wkraczanie na rynek usług finansowych instytucji niebankowych - dużych domów towarowych, producentów samochodów (na przykład firma Opel) i komputerów czy sieci supermarketów (oferujących na przykład własne karty płatnicze sieci Hit czy Carrefour) ma na celu przede wszystkim oferowanie ułatwień w finansowaniu zakupu, często jednak kończy występowaniem o pełną licencję bankową, przykład firma Lucas.

Wobec przybierającej na sile orientacji rynkowej poszczególnych banków traci znaczenie tradycyjne porządkowanie działalności banków (według ich wpływu na bilans) na operacje aktywne, pasywne i pośredniczące. Współcześnie bardziej celowe staje się agregowanie poszczególnych usług banku z punktu widzenia jego klientów, zwłaszcza że da się odczuć coraz silniejsze zacieranie granic poszczególnych usług oferowanych poprzez różne instytucje finansowe (banki, parabanki, firmy inwestycyjne czy ubezpieczeniowe), jak również pojawieniem się pakietu usług, czyli proponowanych klientom produktów przedsiębiorstwa bankowego. Przedstawione podejście prowadzi do wyodrębnienia trzech głównych obszarów będących elementami struktury produkcyjno-usługowej przedsiębiorstwa bankowego, które są ze sobą powiązane i uzależnione.

Rysunek 3. Dywersyfikacja struktury sektora i przedsiębiorstwa bankowego.

PUNKT VIII _______________________________________________

POLSKI SEKTOR BANKOWY WOBEC INTEGRACJI EUROPEJSKIEJ

__________________________________________________________________________

Polskie banki w dużym stopniu działają w oparciu o standardy międzynarodowe. Wyzwania przed jakimi stoją, w obliczu zbliżającego się przystąpienia do Unii nie tyle wynikają ze specyfiki rozwiązań europejskich, ile z obecnego poziomu rozwoju gospodarki rynkowej i społeczeństwa informatycznego oraz zakresu liberalizacji usług finansowych i obrotów kapitałowych w skali świata.

Największy, bezpośredni wpływ na proces adaptacji polskiego systemu bankowego do regulacji unijnych mają działania dostosowawcze wynikające z rozdziałów dotyczących swobody przepływu usług, swobody przepływu kapitału oraz unii gospodarczej i walutowej.

Kończy się proces harmonizacji prawa, w oparciu o które polski sektor bankowy będzie działał w warunkach rozszerzonej Unii Europejskiej. Ramy prawne regulujące działalność banków stanowią przede wszystkim:

zmieniona ustawa Prawo bankowe,

przyjęte w drodze ustawowej regulacje dotyczące podpisu elektronicznego, kredytu konsumenckiego, ostateczności rozrachunku w systemach płatności i systemach rozrachunku papierów wartościowych oraz zasad nadzoru nad tymi systemami,

zmiana ustawy Prawo dewizowe, wprowadzająca z dniem 1.10.2002 swobodę przepływu kapitału / w tym krótkoterminowego/ i płatności w obrotach z krajami Unii Europejskiej i Europejskiego Obszaru Gospodarczego,

ustawa o elektronicznych instrumentach płatniczych regulująca m.in. obrót kartami płatniczymi i wprowadzająca instytucję pieniądza elektronicznego.

Przyjęte ustawy maja charakter wielostopniowy. Część zawartych w nich przepisów wchodzi w życie dopiero z dniem przystąpienia Polski do Unii.

Praktyczna implementacja zmian w Prawie bankowym, takich jak nowe normy ostrożnościowe, nadzór skonsolidowany, weszła w życie od początku roku 2002. Z chwilą przystąpienia Polski do Unii wejdą w życie zapisy dotyczące jednolitej licencji, zasad nadzoru kraju macierzystego i reguł dokonywania przelewów transgranicznych (do wysokości 50.000 euro) w obrotach z krajami Unii Europejskiej.

Prawo unijne podlega dynamicznym zmianom i należy oczekiwać, że już przyjęte w prawie polskim rozwiązania unijne będą jeszcze modyfikowane. Przykładem może tu być konsultowany aktualnie projekt Komitetu Bazylejskiego dotyczący norm ryzyka bankowego i reguł działania nadzoru (Nowa Umowa Kapitałowa), który wprowadza rozwiązania idące dalej niż aktualne dyrektywy unijne. Podobnie prawo tworzone w ramach Financial Services Action Plan (tzw. FSAP) zmierzające do pełnej integracji unijnych rynków finansowych do roku 2005 w szczególności projekt dyrektyw o Konglomeratach Finansowych, Międzynarodowych Standardach Rachunkowości, Zabezpieczeniach Finansowych, Jednolitym Prospekcie Emisyjnym, Manipulowaniu Rynkiem.

PUNKT IX _______________________________________________

CHARAKTERYSTYKA PODMIOTÓW KORZYSTAJĄCYCH Z USŁUG BANKOWYCH (USŁUGOBIORCA) A TAKŻE CHARAKTERYSTYKA PAKIETÓW USŁUG BANKOWYCH DLA DANYCH KLIENTÓW

________________________________________________________________________

Usługi bankowe oferowane są nie tyko klientom sektora finansowego, czyli bankom, towarzystwom ubezpieczeniowym, funduszom powierniczym i inwestycyjnym, funduszom emerytalnym, lecz przede wszystkim klientom sektora nie finansowego czyli osobom fizycznym, gospodarstwom domowym, przedsiębiorstwom o bardzo zróżnicowanej formie organizacyjno-prawnej, a także podmiotom gospodarczym typu non - profit takim jak stowarzyszenia , fundacje, związki wyznaniowe. Z usług banków korzystają także podmioty sfery finansów publicznych. Różnorodność podmiotów korzystających z usług bankowych (usługobiorców) pod względem `”zasobności portfela'', struktury organizacyjno-prawnej , podejmowanego ryzyka itd. Powoduje, iż dane banki oferują swoim potencjalnym klientom pakiety usług bankowych . Biorąc pod uwagę klientów indywidualnych kompleksowe zaspokojenie różnorodnych potrzeb gospodarstw domowych wymaga przygotowania zintegrowanego pakietu usług , którego efektywna sprzedaż musi być wspierana odpowiednią organizacją i technologią pracy placówek bankowych. Przykładem zintegrowania oferty usług jest pakiet usług dla klientów indywidualnych przygotowany przez Kredyt Bank. Klienci banku mogą , w ramach pakietu korzystać z nowoczesnych form dystrybucji, na przykład zakładać lokaty przez telefon z pieniędzy zgromadzonych na rachunku czy dokonać operacji z rachunku za pośrednictwem wcześniej omawianego systemu home banking.

Usługobiorca, jakim jest przedsiębiorstwo stanowi podstawowa komórkę gospodarki narodowej, w której realizowany jest postęp technologiczny, postęp ekonomiczny wynikający ze wzrostu ekonomicznej wydajności pracy żywej i uprzedmiotowionej. Przedsiębiorstwo stanowi jednostkę wyodrębnioną pod względem prawnym, organizacyjnym i ekonomicznym. Przedsiębiorstwo musi mieć zdolności adaptacyjne, czyli umiejętności przystosowania się do zmiennych warunków otoczenia, a zatem działa na zasadzie samoregulacji. Przedsiębiorstwo nakierowane jest na maksymalizacje zysku i minimalizację strat, gospodarują na własne ryzyko a zatem muszą liczyć się także ze stratami. Dla przedsiębiorstw także istnieje tak zwany pakiet usług bankowych .

W każdym banku podstawowymi usługami oferowanymi przedsiębiorstwom są:

rachunki bieżące i pomocnicze,

kredyty złotówkowe i walutowe,

lokaty terminowe.

Usługi te maja charakter standardowy, a głównym narzędziem konkurencji między bankami odnośnie do podstawowych usług jest cena na przykład stopa oprocentowania wkładów na rachunku bieżącym zależna od wielkości salda na tym rachunku. Jednak coraz trudniej konkurować ceną zatem banki konkurują jakością swoich ofert bankowych oraz lepszego jej dostosowania do potrzeb klient przez poszerzenie asortymentu tych usług.

Do usług pojawiających się na polskim rynku w ostatnim dziesięcioleciu można zaliczyć miedzy innymi:

usługi związane z funkcjonowaniem rynku kapitałowego zarówno na rynku wtórnym jak i pierwotnym,

usługi polegające na umożliwieniu przedsiębiorcom pozyskania kapitałów i środków obrotowych z innych tańszych źródeł niż kredyt bankowy,

nowe formy lokat bankowych,

formy usług umożliwiające lokowanie wolnych środków w instrumenty finansowe rynku pieniężnego (bony skarbowe ),

usługi kredytowe (factoring , finansowanie franchisingu , leasingi inne różne kredyty z zagranicznych linii kredytowych),

usługi typu home ranking,

karty magnetyczne różnych systemów na przykład VISA,

doradztwo finansowe w zakresie prywatyzacji, zarządzania wolnymi środkami.

Konkurencja miedzy bankami zaowocowała poszerzeniem i zdywersyfikowaniem usług bankowych dla specyficznego segmentu klientów jakimi są jednostki samorządów terytorialnych takich jak gminy miejskie i wiejskie.

Gmina coraz częściej jest postrzegana jako prestiżowy klient banku ponieważ jest klientem stabilnym , wiarygodnym i bezpiecznym. Istniejący system kontroli budżetu gmin zapewnia pokrycie zobowiązań gmin wobec banku i minimalizuje ryzyko ich finansowej obsługi. Zmiany w prawodawstwie samorządowym zmierzają do zapewnienia gminom większej swobody w zarządzaniu środkami budżetowymi, stwarzając tym samym możliwości realizacji programów rozwoju regionalnego. Koncepcja funkcjonowania samorządów, wymusza zmianę systemu zarządzania finansami gminy w kierunku modelu komercyjno-menedżerskiego. Staje się widoczny model obsługi gmin na indywidualizacji kontaktów, partnerskim współdziałaniu i oferowaniu szerokiego pakietu usług bankowych, z których gmina może potencjalnie skorzystać. Klasyczna oferta usług świadczonym gminom przez banki jest wzbogacona przez:

rozwinięcie typowej oferty kredytowo-depozytowej o usługi niestandardowe, na przykład kredyty rewolwingowe (odnawialne), krótkoterminowe lokaty (automatyczne lokowanie środków z rachunku bankowego),

zaoferowanie gminom usług w zakresie rynku pieniężnego i kapitałowego (lokowanie środków gmin w bony skarbowe, certyfikaty, obligacje, przygotowanie i obsługa emisji obligacji gminnych),

świadczenie usług doradztwa inwestycyjnego, inwestycyjnego poszukiwanie inwestorów i sporządzanie analiz opłacalności i efektywności projektów,

świadczenie usług dodatkowych typu home ranking, szkolenia dotyczące zarządzania środków budżetu gminnego.

PUNKT X _______________________________________________

ZMIANY W POPYCIE NA USŁUGI BANKOWE

________________________________________________________________________

Przekształcenia na rynkach międzynarodowych spowodowały istotne zmiany w popycie klientów na usługi finansowe. Równocześnie ważnym czynnikiem wpływającym na przeobrażenia rynków finansowych są zmiany w strukturze i w zachowaniu klientów, zarówno instytucjonalnych, jak i detalicznych.

10.1. Zmiany w zachowaniu klientów

Rosnący poziom edukacji, lepsza baza informacyjna, większa łatwość uzyskania informacji (np. przez telefon, internet) powodują zwiększony poziom wymagań wobec banku, zarówno pod względem ceny, jak i zakresu oraz jakości świadczonych usług. Jednocześnie klienci są coraz bardziej pewni siebie, zdecydowani i wrażliwi na cenę i jakość usług. Coraz bardziej powszechna znajomość języka angielskiego sprawia, że wybór między dostępnymi produktami nie ogranicza się już tylko do rynku krajowego. Coraz powszechniejsze jest korzystanie z usług różnych pośredników. Powoduje to spadek lojalności klientów, rozszerzenie kontaktów z wieloma bankami i poszukiwanie najlepszej oferty (tzw. deal-based banking). Wzrosły wymagania klientów prywatnych oraz instytucjonalnych w zakresie otrzymywanego oprocentowania własnych środków.

10.2. Zmiany w popycie na usługi dla klientów indywidualnych

Aktywa banków są finansowane przede wszystkim oszczędnościami gospodarstw domowych. W ostatnich kilkunastu latach w krajach rozwiniętych w grupie klientów indywidualnych nastąpiły istotne przeobrażenia. Wynikają one ze zmian demograficznych, wzrostu poziomu wykształcenia oraz wzrostu dochodu i posiadanego majątku, co z kolei wpływa na styl życia, zwyczaje i priorytety. Wzrost majątku posiadanego przez klientów indywidualnych prowadzi do jego podziału między różne formy lokat. Powoduje także wzrost wymagań co do jakości oferty bankowej. Osoby o wysokich dochodach i potencjale finansowym potrzebują specjalnej, niestandardowej obsługi. Dla tych klientów banki świadczą usługi bankowości prywatnej, czyli private banking.

Starzenie się społeczeństw powoduje, że państwowe systemy emerytalne oparte na solidarności międzypokoleniowej stają się niewydolne. Dążenie do zapewnienia sobie życia na poziomie zbliżonym do okresu aktywności powoduje większe zainteresowanie prywatnymi funduszami emerytalnymi i firmami ubezpieczeniowymi, oferującymi produkty łączące elementy depozytu i ubezpieczenia.

Ogólnie najważniejsze tendencje zachodzące w popycie na usługi bankowe klientów indywidualnych można scharakteryzować następująco:

zmniejszanie się udziału wkładów oszczędnościowych,

wzrost zakupów papierów wartościowych, udziałów w funduszach inwestycyjnych, ze względu na większe oczekiwane dochody niż z odsetek,

wzrost liczby i zakresu zawieranych ubezpieczeń, głównie zapewniających wypłatę świadczeń w przyszłości jako uzupełnienie do istniejących państwowych systemów emerytalnych i rentowych,

zwiększone zainteresowanie zarządzanym majątkiem, co wynika z rosnącej zamożności społeczeństwa,

wzrost zapotrzebowania na finansowanie budownictwa mieszkaniowego,

rozszerzenie transakcji bezgotówkowych, obsługi kart płatniczych.

10.3. Zmiany w popycie na usługi dla klientów korporacyjnych

Najważniejsze tendencje zachodzące w popycie na usługi klientów korporacyjnych można scharakteryzować następująco:

wzrost znaczenia project finance, tj. specjalnej formy finansowania przedsięwzięć inwestycyjnych przede wszystkim w zakresie infrastruktury (np. rurociągi, autostrady),

wzrost znaczenia kredytów konsorcjalnych,

rosnące zapotrzebowanie na usługi związane z zabezpieczeniem się przed różnymi rodzajami ryzyka,

rosnące znaczenie pośrednictwa w organizowaniu i lokowaniu na rynku emisji papierów wartościowych dla dużych przedsiębiorstw, miast, gmin itp.,

rosnące zapotrzebowanie na pośrednictwo w transakcjach kupna-sprzedaży papierów wartościowych i zarządzaniu portfelem inwestycyjnym,

rosnące znaczenie pośrednictwa w łączeniu i przejmowaniu firm.

Warto również zwrócić uwagę na to, że zmiany w popycie na usługi bankowe, zarówno klientów indywidualnych, jak i korporacyjnych, cechują dwie przeciwstawne tendencje:

z jednej strony - wzrost zapotrzebowania na szybkie, tanie i spełniające wymogi jakościowe usługi standardowe,

z drugiej strony - wzrost zapotrzebowania na usługi złożone, wymagające wykwalifikowanego doradztwa.

PUNKT XI _______________________________________________

TENDENCJE ROZWOJOWE W STRUKTURZE ŚWIADCZEŃ USŁUG W LATACH 1990-2003

________________________________________________________________________

Pierwsze oznaki nadchodzącej ery elektronicznych usług bankowych pojawiły się już w połowie lat siedemdziesiątych w postaci bankomatów z których można było wypłacać pieniądze jednak dopiero, w latach dziewięćdziesiątych nastąpiło prawdziwe lawinowe rozpowszechnienie nowych technik w usługach bankowych .Dzięki temu maleją rozmiary poszczególnych placówek bankowych pojawia się koncepcja centrum i jednostek satelitarnych lepiej dostosowanych do konkretnych segmentów rynku. Coraz więcej urządzeń umożliwiających samoobsługę , rozszerza się rynek usług przez telefon .Osobisty kontakt klienta z pracownikami banku jest wtedy często ograniczony do podpisania umowy o założenie rachunku. Zaczyna rozwijać się rynek bankowości elektronicznej (e- banking), czyli zdalnie sterowanie z usług bankowych za pomocą urządzeń informatycznych i telekomunikacyjnych. Występuje również zjawisko ,macdonaldyzacji”, polegające na podobnym wyposażeniu, wyglądzie zewnętrznym i wystroju wewnętrznym sieci banków. Podobny jest też zestaw produktów bankowych czyli różnorodny , lecz standardowy.

Powoli stajemy się „globalną wioską”, w której możliwość dokonania różnego rodzaju usług bankowych staje się już bardzo prosta, nieskomplikowana i nie urasta już do rangi bardzo skomplikowanego zadania zarówno przez bank jak i potencjalnych klientów. Efektem przemian jakie dokonały się w ostatnich latach w bankowości detalicznej jest niewątpliwie likwidacja wielu stanowisk. Zadania wykonywane dotychczas przez pracowników automatyzowane lub automatycznie przekazywane do scentralizowanych ośrodków obliczeniowych.

Następuje także stopniowa polaryzacja usług polegająca na wyodrębnieniu dwóch zasadniczych biegunów private banking dla najbogatszych klientów oraz płatnej kasowej obsługi dla pozostałych. W wyniku tych procesów należy oczekiwać przesunięcia się zamożniejszej części klienteli w stronę samoobsługi i nowych kanałów dystrybucji. Dzięki rozwojowi informatyzacji możemy także korzystać z usług tak zwanych on-line. Liderami rynku pod względem wartości i liczby usług sprzedawanych on-line są serwisy Money.pl i Bankier.pl. W przypadku Money.pl aż 60 procent ogólnych przychodów firmy pochodzi z pośrednictwa w zakupie produktów usług Bankowość on-line zaczęła rozwijać się w ostatnim dziesięcioleciu. W tym czasie po obu stronach Atlantyku powstały pierwsze instytucje świadczące takie usługi wyłącznie za pośrednictwem internetu. Mimo tego boomu banki wirtualne nie stanowią zagrożenia dla tradycyjnych banków. W 2000 r. klientami banków on-line w Stanach Zjednoczonych było niespełna 4% wszystkich bankowych klientów. Największe amerykańskie banki działające tylko w sieci to:

Wingspan,

NetBank,

Telebank,

BankOne.

Nieco lepiej sytuacja przedstawia się w Europie. Pierwszy wirtualny bank na Wyspach Brytyjskich Egg (czyli jajko) sam pozyskał do tej pory ponad 2 mln klientów. Jednak jego sytuacja nie była ustabilizowana i klarowna. W ciągu ostatnich dwóch lat Egg przyniósł bowiem ponad 240 mln funtów straty. Dopiero ostatni kwartał ubiegłego roku po raz pierwszy w historii Egg zakończył na plusie. We Francji dobrze sobie radził wirtualny Zebank, który niedawno został przejęty właśnie przez brytyjski Egg.

W Polsce banki działające jedynie w sieci zaczęły świadczyć takie usługi pod koniec 2000 r. Jako pierwszy ruszył mBank stworzony przez BRE Bank. Wkrótce potem bankowość internetową zaproponował swoim klientom Volkswagen Bank Polska specjalizujący się dotychczas jedynie w kredytach samochodowych. W kwietniu na rynku pojawił się kolejny wirtualny bank - Inteligo, choć tak naprawdę ten ostatni nie jest bankiem, a jedynie marką handlową. Konta bankowe Inteligo obsługuje bowiem Bankgesellschaft Berlin (Polska). Niemcy wykupili niedawno pozostałych udziałowców Inteligo, a całe przedsięwzięcie wystawili na sprzedaż (wraz z polską filią BGB, bo bez bankowej licencji Inteligo nie mógłby przeprowadzać operacji).

Utworzenie w 2002 r. odrębnych instytucji działających tylko w sieci zapowiadała holenderska grupa ING, Francuzi z Credit Agricole wspólnie z Lukas Bankiem (wirtualny bank dla zamożnych klientów) oraz Bank Współpracy Europejskiej.

O sukcesie wirtualnych banków w Polsce świadczy fakt, że na mBank i Inteligo przypada blisko połowa z 720 tys. wszystkich internetowych rachunków otworzonych w naszym kraju.

PUNKT XII ______________________________________________

ASPEKTY MIĘDZYNARODOWE (TRANSGRANICZNOŚĆ W ŚWIADCZENIU USŁUG, FILIE, ODDZIAŁY)

________________________________________________________________________

Rynek bankowy w Polsce charakteryzuje wzrastająca konkurencja miedzy bankami polskimi, do której dołączają coraz liczniejsze banki zagraniczne, ich przedstawicielstwa, filie i oddziały. W Polsce działa obecnie ponad 80 banków, w tym duże banki państwowe (Bank PKO, Bank Gospodarki Żywnościowej S.A., Bank Handlowy S.A. , Bank Pekao S.A), banki komercyjne wydzielone z NBP (część sprywatyzowanych), banki prywatne w formie spółek akcyjnych. Liczbę tych banków zatem należy uzupełnić o ponad 1000 banków spółdzielczych. Polski rynek bankowy znajduje się w okresie przyspieszonego wzrostu, czego dowodem jest wzrost sumy bilansowej, wzrost funduszy własnych banków i poprawa wskaźników efektywności. Obrazują to opublikowane rankingi największych polskich banków w tym już cykliczne rankingi „Gazety Bankowej”, ,,Finansisty'' czy ,,Rzeczypospolitej''. Zdecydowana większość polskich banków ma charakter uniwersalny, zatem obsługuje zarówno klientów indywidualnych, jak i klientów instytucjonalnych , kilka zaś banków specjalizuje się w obsłudze przedsiębiorstw. Natomiast banki zagraniczne działające w Polsce zajęły się głównie obsługą dużych firm zagranicznych i polskich , w tym zwłaszcza prowadzących transakcje na rynkach zagranicznych. Od roku1996 obserwuje się jednak zjawisko wzrostu zainteresowania makrosegmentem klientów indywidualnych również wśród obecnych Polsce banków zagranicznych, przy czym zainteresowanie jest skierowane na segment klientów zamożnych. Banki zagraniczne , które podjęły walke o pozyskanie klienta detalicznego , to przykładowo:

Deutsche Bank,

Raiffeisen Bank,

ING oraz Citibank.

PUNKT XIII

PORÓWNANIE PODSTAWOWYCH USŁUG BANKOWYCH ŚWIADCZONYCH PRZEZ BANKI POLSKIE (MARZEC 2004)

________________________________________________________________________

Porównanie: KARTY KREDYTOWE |

||||||

Bank |

Karta |

Max limit [PLN] |

Wymagany dochód [PLN] |

Dochód |

Dzienny limit wypłat [PLN] |

Karta dodatkowa |

mBank |

Visa Electron |

5.000 |

500 |

netto |

1.000 |

tak |

|

Visa Classic |

10.000 |

1.500 |

|

- |

tak |

|

Visa Gold |

50.000 |

4.000 |

|

5.000 |

tak |

MultiBank |

Visa Credit |

10.000 |

1.400 |

netto |

- |

tak |

|

Visa Gold Credit |

50.000 |

5.000 |

|

|

tak |

|

Visa Platinum Credit |

100.000 |

7.000 |

|

|

tak |

Lukas Bank |

Visa Classic |

10.000 |

1.200 |

netto |

1.500 |

tak |

Raiffeisen Bank |

Visa Nowa |

10.000 |

2.000 |

brutto |

3.000 |

tak |

|

Visa Classic |

10.000 |

2.000 |

|

3.000 |

tak |

|

Visa Gold |

50.000 |

9.000 |

|

4.000 |

tak |

|

MasterCard National Geographic |

20.000 |

2.000 |

|

3..000 |

tak |

Porównanie: KREDYTY KONSUMPCYJNE |

||||||

Bank |

Kredyt |

Min wysokość [PLN] |

Max wysokość |

Okres kredytu |

Min wkład własny |

Cel |

GE Bank Mieszkaniowy |

Kredyt konsolidacyjny |

24.000 |

-do 65% wart. Mieszkania/domu -do 80%, gdy spłacany jest także kredyt mieszkaniowy |

do 20 lat |

-20% - spłata kredytu mieszkaniowego -35% - zakup mieszkania/domu |

-dowolny -spłata zobowiązań finansowych |

Deutsche Bank |

Pożyczka konsumpcyjna |

5.000 |

100.000 PLN |

do 5 lat |

nie jest wymagany |

-dowolny -powyżej 50.000 PLN pożyczki należy określić cel |

Raiffeisen Bank |

Kredyt konsumpcyjny |

3.000 |

uzależniona od zdolności kred., standardowo do 60.000 PLN |

do 5 lat |

nie jest wymagany |

-dowolny |

Porównanie: LOKATY |

|||||||

Bank

|

Lokata |

Okres min. |

Okres max. |

Oproc.min. [%] |

Oproc.max. [%} |

Min. wpłata [PLN] |

Uwagi |

mBank |

eMAX Lokata |

1 rok |

10 lat |

4.10 |

4.70 |

1.000 |

-oproc. zmienne, -odsetki naliczane co 3 miesiące, -możliwość likwidacji i dokonywania wypłat częściowych z otrzymaniem należnych odsetek, -dostęp przez eKonto |

|

mLokata |

2 mies. |

9 mies. |

4 |

4.30 |

500 |

-oproc. stałe, -brak możliwości wypłaty części środków, -dostęp przez eKonto |

Inteligo |

Lokata o zmiennym oprocentowaniu |

6 mies. |

12 mies. |

3.32 |

3.40 |

5.000 |

-oproc. zmienne, -dostęp do lokaty przez konto Inteligo |

|

Lokata o stałym oprocentowaniu |

1 mies. |

3 mies. |

2.80 |

4.60 |

1.500 |

-oproc, stałe, -dostęp do lokaty przez konto Inteligo |

Deutsche Bank |

Lokata Profit + |

6 mies. |

- |

4.40 |

- |

10.000 |

-oproc. stałe, -połowa pieniędzy inwestowana na rynku kapitałowym w jednostki uczestnictwa funduszu inwestycyjnego |

Lukas Bank |

Lokata terminowa |

7 dni |

3 lata |

2.80 |

4.60 |

1.000 |

-przy kwotach od 50.000 PLN-możliwość negocjowania oproc. lokat, -dla lokat zakładanych poza internetem oproc. jest niższe o 0,2%, -dostęp przez konto osobiste |

|

Lokata dynamiczna |

1 mies. |

12 mies. |

3 |

4.20 |

1.000 |

-oproc. zmienne, -dla lokat zakładanych poza internetem oproc. niższe o 0,2%, -dostęp przez konto osobiste |

Raiffeisen Bank |

Konto lokacyjne |

1 dzień |

- |

1.20 |

3.45 |

1.000 |

-oproc. zmienne,

|

Porównanie: KREDYTY MIESZKANIOWE |

||||||

Bank |

Kredyt |

Min. wysokość [PLN] |

Max. wysokość |

Okres kredytu |

Min. wkład własny |

Max. ilość osób |

GE Bank Mieszkaniowy |

Kredyt hipoteczny |

24.000 |

do 80% |

do 22 lat |

20% |

4 |

|

Kredyt Dom i Biznes |

24.000 |

do 80% |

do 20 lat |

20% |

- |

mBank |

mPlan |

30.000 |

do 95% wartości nieruchomości |

do 30 lat |

0% |

- |

Deutsche Bank |

Kredyt mieszkaniowy |

20.000 |

do 80% |

do 25 lat w PLN, do 15 lat w innych walutach |

30% |

- |

MultiBank |

Kredyt hipoteczny |

70.000 |

do 95% |

do 30 lat |

5% na cel mieszkaniowy, 20% pozostałe cele |

- |

Lukas Bank |

Kredyt mieszkaniowy |

10.000 |

w zależności od zdolności kredytowej |

do 26 lat |

20% |

5 |

Nordea |

Kredyt mieszkaniowy |

10.000 |

do 100% |

do 20 lat |

0% |

- |

BGK |

Kredyt PEWNE MIESZKANIE |

- |

do 100% wartości inwestycji |

do 25 lat |

0% |

- |

Raiffeisen Bank |

Kredyt mieszkaniowy |

50.000 |

1.000.000 |

do 20 lat |

10% - dla PLN, 20% dla pozostałych walut |

- |

RHEINHYP-BRE |

Kredyt APARTAMENT |

30.000 |

nawet do 100% wartości inwestycji |

do 30 lat |

20% |

- |

|

Kredyt FUNDAMENT |

30.000 |

do 80% wartości inwestycji |

do 30 lat |

20% |

- |

|

Kredyt refinansowy |

81.000 |

do 80% wartości inwestycji |

2-30 lat |

20% |

- |

Porównanie: KONTA FIRMOWE |

|||||

Porównanie ogólne |

|||||

Bank |

Konto |

Oprocentowanie konta [%] |

Limit kredytowy [PLN] |

Oprocentowanie limitu kred. [%] |

Lokaty |

mBank |

MBIZNES Konto |

3 |

10.000 |

22 |

tak |

Inteligo |

Konto firmowe |

2.35 |

2.000 |

17.95 |

tak |

MultiBank |

MultiKonto Business Class |

od 2.35 do 2.70 |

10.000 |

18 |

tak |

Nordea |

Rachunek eFirma |

0.80 |

20.000 |

12.10 |

- |

PUNKT XIV

ZARZĄDZANIE JAKOŚCIĄ USŁUG W POLSKICH BANKACH

________________________________________________________________________

Problem zarządzania jakością usług w bankach stał się podstawowym zagadnieniem na coraz bardziej dojrzałym i konkurencyjnym rynku bankowym w Polsce. Jakość świadczonych usług i wynikające z tego zadowolenie klientów, a w dalszej perspektywie ich lojalność są bowiem podstawowym elementem zdobywania przewagi konkurencyjnej.

W celu identyfikacji realizowanych przez polskie banki systemów zarządzania jakością Katedra Badań Marketingowych Akademii Ekonomicznej w Poznaniu przeprowadziła ogólnopolskie badanie, w którym uczestniczyło 295 menedżerów bankowych reprezentujących centrale i oddziały banków. Badanie miało na celu diagnozę i ocenę dwóch faz procesu zarządzania jakością, a mianowicie fazy przygotowania wymagań systemu zapewnienia jakości oraz fazy realizacji. Faza przygotowania dotyczyła oceny stopnia przygotowania sformalizowanych wymagań w postaci obowiązujących w banku zaleceń, wytycznych, zasad, norm, instrukcji i procedur w zakresie świadczenia usług. W przypadku fazy drugiej oceniano, w jakim stopniu pracownicy badanej placówki przestrzegają obowiązujących wytycznych i wymagań w zakresie różnych elementów świadczenia usług finansowych.

Ocenie poddano zestaw 34 różnych czynników mających wpływ na jakość świadczonej usługi. Przy ocenie stopnia przygotowania systemu zarządzania jakością w banku posłużono się pięciopunktową skalą, w której 1 oznaczało ocenę negatywną, a 5 bardzo dobrą.

14.1. Ocena fazy przygotowania systemu zarządzania jakością

Po uzyskaniu wyników można stwierdzić, że w bankach w Polsce stopień przygotowania systemu zapewnienia jakości, w postaci opracowanych wytycznych, norm, instrukcji i procedur, jest wysoki. Świadczy o tym fakt, że średnia ocena dla ogółu badanych czynników wyniosła tylko nieco mniej niż 4 (3,91) w pięciostopniowej skali.

W odniesieniu do usług bankowych rozpiętość tych ocen zamykała się w przedziale od 3,76 (placówka) do 4,40 (wizerunek banku). Jeszcze większe rozpiętości ocen stopnia przygotowania wymagań uzyskano biorąc pod uwagę poszczególne czynniki jakości usług. Rozpiętość ta wynosi od 3,14 (dostęp do udogodnień w placówce) do 4,80 (bezpieczeństwo informacji o kliencie).

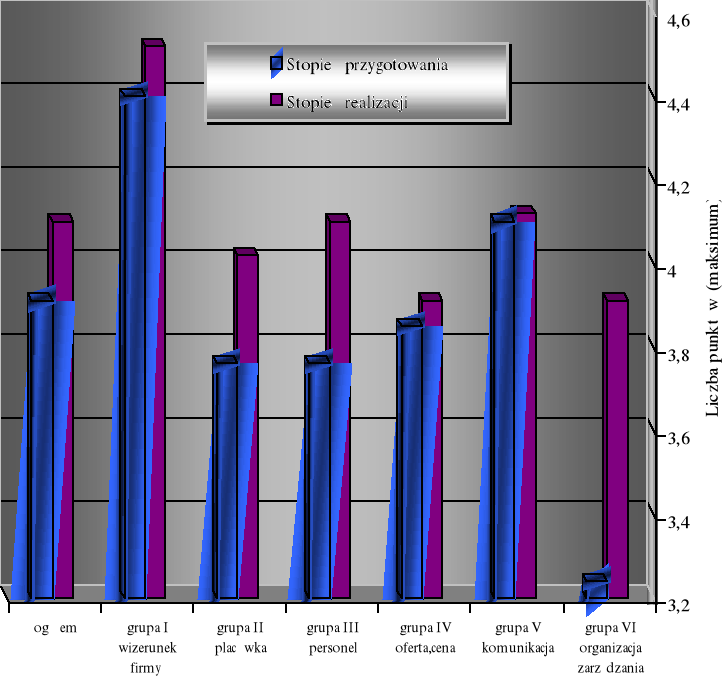

Wykres 1. Stopień przygotowania i realizacji wymagań w zakresie jakości usług w bankach według grup wyników

Zdaniem menedżerów najlepiej przygotowane są wymagania odnoszące się do wizerunku instytucji: wiarygodność, bezpieczeństwo (średnio 4,40) oraz dotyczące komunikacji z klientem (średnia 4,10). Najniżej oceniano stopień przygotowania wytycznych i procedur czynników odnoszących się do placówki i dystrybucji usług (średnia 3,76).

Stopień przygotowania systemu zapewnienia jakości w postaci wytycznych, instrukcji, norm i procedur jest wyraźnie zróżnicowany zależnie od formy własności banków. Relatywnie lepsza sytuacja w tym względzie jest w bankach państwowych i zagranicznych (średnia ocena 3,95) niż w bankach spółdzielczych i prywatnych z przewagą kapitału krajowego (średnia 3,74). W bankach państwowych, zagranicznych i spółdzielczych najlepiej przygotowane są wymagania dotyczące wizerunku banku, natomiast w bankach prywatnych, krajowych były to czynniki dotyczące oferty usługowej i cen.

14.2. Ocena fazy realizacji systemu zarządzania jakością

Ocena menedżerów jest jeszcze bardziej pozytywna jeżeli chodzi o przestrzeganie przez pracowników banków obowiązujących w nich norm, instrukcji czy procedur zapewniających jakość świadczonych usług. Średnia ocena dotycząca wszystkich branych pod uwagę czynników jakości wynosiła powyżej 4 punktów w skali pięciopunktowej.

Rozpiętość ocen zamyka się w przedziale od 4,52 (wizerunek banku) do 3,91 (oferta usługowa oraz organizacja zarządzania jakością).

Jeszcze większe było zróżnicowanie ocen realizacji wymagań w zakresie poszczególnych czynników jakości usług. Oceny wahały się bowiem od 3,18 (ocena satysfakcji z wykonywanej pracy) do 4,84 (bezpieczeństwo informacji o kliencie).

Jeżeli chodzi natomiast o zakres zapewnienia wysokiej jakości usług, to zależy on głównie od formy własności banku. Stosunkowo najwyższa zgodność z przyjętymi wymaganiami występuje w bankach państwowych (średnia ocena 4,10) oraz zagranicznych (4,10). Nieco niższa jest w bankach spółdzielczych (4,05), a najniższa w bankach prywatnych krajowych (3,78). W bankach państwowych, zagranicznych i spółdzielczych najwyższa zgodność z wytycznymi odnosi się do wizerunku banku, natomiast w bankach prywatnych krajowych - do pracy personelu i obsługi klientów.

Jakie można z tego wyciągnąć wnioski?

Z przeprowadzonej analizy jasno wynika, że menedżerowie banków wyżej oceniali fazę realizacji niż fazę przygotowania systemu zapewnienia jakości. Jednocześnie zdecydowana większość banków (70-80% banków) oceniała obie fazy dobrze lub bardzo dobrze.

Dane pokazane powyżej na wykresie potwierdzają również tezę, że ostateczny poziom świadczonych usług bankowych w dużym stopniu zależy od przygotowania systemu zapewnienia jakości (wytyczne, instrukcje, normy, procedury, procesy) oraz od stopnia przestrzegania przez pracowników banków przyjętych w tym systemie wymagań.

Bibliografia:

Ewa Bogacka-Kisiel.: Usługi i procedury bankowe, Wydawnictwo Akademii Ekonomicznej im. Oskara Lanego we Wrocławiu ,Wrocław 2000

Mirosława Pluta-Olearnik.: Marketing usług bankowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 1999

Władysław Lange.: Banki polskie u progu XXI wieku, Poltex, Warszawa 1999

Słownik Ekonomiczny Przedsiębiorcy, Wydanie VI Rozszerzone, Wydawnictwo ,,Znicz''

Zvi Bodie, Robert C.Merton.: Finanse, Polskie Wydawnictwo Ekonomiczne Warszawa 2003

Bień W.: Rynek Papierów Wartościowych, Afix, Warszawa 1992

Daniluk D.: Nadzór bankowy w Polsce, Zarządzanie I Bankowość, Warszawa 1992

Fedorowicz Z.: Polityka pieniężna, Poltex,, Warszawa 1992

Fedorowicz Z.: Rynek pieniądza i rynek kapitału, Poltex, Warszawa 1997

Solarz J.K.: Dostosowanie banków do standardów europejskich, Zarządzanie i Bankowość, Warszawa 1993

Solarz J.K.: Rozwój systemów bankowych, Biblioteka Menedżera i Bankowca, Warszawa 1996

Solarz J.K.: Zarządzanie strategiczne w bankach, Poltex, Warszawa 1997

Wąsoski W.: Rozliczenia bankowe, System krajowej Izby Rozliczeniowej, Zarządzanie i Bankowość, Warszawa 1993

Jaworski W.L.: Współczesny bank, Poltex, Warszawa 1998

Koniński B: Zarządzanie przedsiębiorstwem bankowym, Poltex, Warszawa 1998

Krzyżykiewicz Z.: Międzynarodowe rozliczenia bankowe, Poltex, Warszawa 1996

Krzyżykiewicz Z.: Operacje bankowe- rozliczenia krajowe i zagraniczne, Poltex, Warszawa 1998

Lutkowski K.: Międzynarodowy system walutowy, Poltex, Warszawa 1995

Rose P.S.: Zarządzanie bankiem komercyjnym, Związek Banków Polskich, Warszawa1997

Jaworski W.L : Bankowość. Podstawowe założenia, Poltex, Warszawa 1998

Fedorowicz Z.: Ryzyko bankowe, Prywatna Wyższa Szkoła Biznesu i Administracji, Warszawa 1996

Forcik-mastalska E.: Prawo bankowe Unii Europejskiej, Unimex, Wrocław 1996

Gromadzki L..: Bankowe gwarancje, poręczenia i awale, Poltex, Warszawa 1997

Gronkiewicz-Walc H.: Bank Centralny od gospodarki planowej do rynkowej, Wydawnictwo Prawnicze , Warszawa 1992

Gruszka B., Zawadzka Z.: Ryzyko w działalności bankowej , Wydawnictwa uczelniane AGH, Warszawa 1992

Fraser D., Fraser L.: Ocena wyników działalności banku komercyjnego . Analiza Finansowa, Związek Banków Polskich, Warszawa 1996

Friedricha Ederda, Warszawa 1996

Zawadzka Z.: Zarządzanie ryzykiem w banku komercyjnym, Poltex, Warszawa 1996

Mazurek-Łapacińska K.: Badania marketingowe, Wydawnictwo Akademii Ekonomicznej, Wrocław 1996

Daszkowska M.: Usługi. produkcja, rynek, marketing, PWN, Warszawa 1998

Garbowski L., Rutkowski I., Wrzosem W.: Marketing. Punkt zwrotny nowoczesnej firmy, PWE, Warszawa 1998

Kall J.; Reklama, PWE, Warszawa 1999

Kałuży S., Kałużna H.: Bankowiec i Klient. Technologia, kultura, etyka, CSW Kwantum, Warszawa 1996

Krammer T.: Podstawy marketingu, PWE, Warszawa 1998

Zemleć Z.: Public Relations, Poleź Warszawa 1992

Dziawko L.: Nowe funkcje banków w organizacji przepływów kapitałowych na przykładzie rynków papierów wartościowych, Toruń 1995

Flejterski S.: Dywersyfikacja struktury sektora i przedsiębiorstwa bankowego, Szczecin 1998

Głogowski E, Münch M.: Nowe usługi finansowe, Warszawa 1994

Góral L.: Nadzór bankowy, Warszawa 1998

Heropolitańska I., Borowska E: Kredyty i gwarancje bankowe, Warszawa 1996

Jaworski W.L., Krzyżykiewicz Z., Koniński B.: Banki, Warszawa 1996

Konieczny J.: Bankowość inwestycyjna na świecie i w Polsce, Warszawa 1996

Koniński B.: Bank komercyjny. Organizacja, polityka, strategia, Warszawa 1998

Kwiatkowski B.: Bankowe karty płatnicze, Warszawa 1995

Styczek D.: Rating po polsku, ,, Życie Gospodarcze'' 1997 nr 4

Ruszczyk K.: Internet w biznesie, Gdańsk 1997

Radomski B.: Zarządzanie płatnościami banków, Warszawa 1993

Werwińska A.: Bankowość inwestycyjna. Operacje i procedury bankowe, Wrocław 1998

Żabinski Z.: Umowa rachunku bankowego, Warszawa 1997

Büschgen H.E.: Przedsiębiorstwo bankowe, Poltex, Warszawa 1997

Osiński J.: Płynność sektora bankowego a regulacja podaży pieniądza, ,,Bank i Kredyt”, nr 5-6/1993

Pogański Z.: Pieniądz i system finansowy w Polsce, Warszawa 1995

Pietrzak B.: Polanki Z.: System finansowy w Polsce, Warszawa 1997

Sprinter W.: Europejskie regulacje bankowe , Twigger, Warszawa 1996.

Sytuacja finansowa banków, NBP-GINB, 1995, 1996, 1997, I półrocze 1998

Wąsoski W.: Rozliczenia bankowe - System Krajowej Izby Rozliczeniowej, Warszawa 1997

Polański Z., Rynek pieniężny a polityka Banku Centralnego w Polsce, Instytut Badań nad Gospodarką Rynkową, Warszawa 1994

Rzeczpospolita 23.01.2004

Polański Pogański., Polityka pieniężna w Polsce w drugiej połowie lat 90.: Bieżące problemy i strategiczne wyzwania, referat na konferencję ,,Banki w Polsce - doświadczenia i rekomendacje'' , Warszawa 1998

H.E. Büschgen, Przedsiębiorstwo bankowe, t I, Poleź, Warszawa 1997, rozdział 4

B.Swat: System bankowy w Polsce a strategia marketingowa banku komercyjnego: Instytucje finansowe s.20

,,Gazeta Bankowa'' 5 kwiecień 2004 str. 47

Jacek Iskra: „Bancassurance po polsku: Wszystko jeszcze przed nami”, gazeta pl., 30.07.2003

B.Kochanska -Pucek: Gmina- jako klient banku. Perspektywy rozwoju współpracy, W: Finanse Gmin, ,,Prawo i gospodarka'' listopad 1997

P.Furman: Budowa alternatywnych kanałów dystrybucji produktów bankowych, W: Instytucje finansujące, s. 246

gazeta, „Bank'' nr. 3, str. 43

„Zarządzanie jakością usług w polskich bankach” Józef Garczarczyk, „Bank i Kredyt” styczeń 2004, str. 92

H.E. Büschgen, Przedsiębiorstwo bankowe, t I, poleź, Warszawa 1997, rozdział 4

Ewa Bogacka-Kisiel.: Usługi i procedury bankowe, Wydawnictwo Akademii Ekonomicznej im. Oskara Lanego we Wrocławiu, Wrocław 2000, s.20

Z. Krzyrzykiewicz ,,Podręcznik do nauki bankowości'' , rozdział 3 ,,Operacje i ryzyko bankowe'' str 62

Słownik Ekonomiczny Przedsiębiorcy, str. 27, Wydawnictwo Znicz

M.Pluta-Olearnik: Marketing Usług Bankowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 1999

www.unia europejska.google.pl

Mirosława Pluta-Olearnik.: Marketing usług bankowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 1999, s.20

B.Swat: System bankowy w Polsce a strategia marketingowa banku komercyjnego komercyjnego komercyjnego: Instytucje finansowe s.20

Ewa Bogacka-Kisiel.: Usługi i procedury bankowe, Wydawnictwo Akademii Ekonomicznej im. Oskara Lanego we Wrocławiu, Wrocław 2000, s.28

E.Bogacka-Kisiel: Usługi i procedury bankowe, Wydawnictwo Akademii Ekonomicznej, Wrocław 2000 s.13

M.Pluta-Olearnik: Marketing Usług Bankowych, str.62

Zb.Krzyżykiewicz: Podręcznik do nauki bankowości s.63

Wł.L.Jaworski: Bankowość - podstawowe zagadnienia, Wydawnictwo Poltex, Warszawa 1999

H.J.Krümmel, Bank, Köln, str.136

E.Bogacka-Kisiel: Usługi i procedury bankowe, Wydawnictwo Akademii Ekonomicznej, Wrocław 2000

Zb.Krzyżkiewicz: Podręcznik do nauki bankowości, s.63

Zb.Krzyżkiewicz: Podręcznik do nauki bankowości, s.63

Mirosława Pluta -Olearnik.: Marketing usług bankowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 1999 s.95

ibidem s. 96

Wł.L.Jaworski, Zb.Krzyżkiewicz, B.Kosiński: Banki,rynek,operacje,polityka, Warszawa 1998

,,Gazeta Bankowa'' 5 kwiecień 2004 str. 47

ibidem

ibidem

Z.Krzyżykiewicz ,,Podstawy do nauki bankowości'' s. 64

E.Bogacka-Kisiel: Usługi i procedury bankowe, Wydawnictwo Akademii Ekonomicznej, Wrocław 2000 s.20

ibidem, str.23

www.nbportal.pl

Źródło: BRE Bank S.A.

B.Kochanska-Pucek: Gmina- jako klient banku. Perspektywy rozwoju współpracy. W: Finanse Gmin, ,, Prawo i gospodarka'' listopad 1997

W.J. Jaworski ,Z.Zawadzka ,,Bankowość. Podręcznik akademickis'' s. 74

P.Furman, Budowa alternatywnych kanałów dystrybucji produktów bankowych, W: Instytucje finansujące s. 246

ibidem s.75

gazeta ,,Bank'' nr.3, str.43

www.nbportal.pl

„Zarządzanie jakością usług w polskich bankach” Józef Garczarczyk, „Bank i Kredyt” styczeń 2004, str. 92

40

usługi bankowe

usługi inwestycyjne

usługi ubezpieczeniowe

usługi instytucji kredytowych

usługi instytucji inwestycyjnych

usługi instytucji ubezpieczeniowych

usługi dla klienta indywidualnego

usługi dla klienta instytucjonalnego

mobilizacja i pozyskanie funduszu pożyczkowego gospodarki

oferowanie środków finansowania w postaci instrumentów różnych segmentów rynku finansowego

analiza i profesjonalne zarządzanie ryzykiem

usługi transakcyjne

usługi transformacyjne

usługi kustiodalne

usługi agencyjne

usługi gwarancyjne

kryterium

prawne

kryterium

klienta

kryterium

podmiotowe

kryterium

funkcjonalne

kryterium

przedmiotowe

U

S

Ł

U

G

I

F

I

N

A

N

S

O

W

E

S E K T O R F I N A N S O W Y

SEKTOR

BANKOWY

SEKTOR

PARABANKOWY

SEKTOR

POZABANKOWY

Produkty i usługi operacyjne związane z finansowaniem firm i klientów indywidualnych

Produkty, usługi i operacje związane z przechowywaniem i lokowaniem zasobów finansowych

Produkty i usługi związane z operacjami płatniczymi i rozliczeniowymi

Wyszukiwarka

Podobne podstrony:

ba19, Zarządzanie studia licencjackie, bankowość

tradycje polskiej bankowosci, Zarządzanie studia licencjackie, bankowość

System bankowy, Zarządzanie studia licencjackie, bankowość

Bankowość1, Zarządzanie studia licencjackie, bankowość

ba16, Zarządzanie studia licencjackie, bankowość

ba19, Zarządzanie studia licencjackie, bankowość

rachunkowosc bankowa, Zarządzanie studia licencjackie, rachunkowość

zerówka - adm dzienne 1, Zarządzanie studia licencjackie, mikroekonomia

Marketing(2), Zarządzanie studia licencjackie, marketing

pytania z r- nie wszystkie, Zarządzanie studia licencjackie, rachunkowość

Proces motywowania w zarządzaniu, Zarządzanie studia licencjackie, Zarządzanie kadrami

Analiza rachunku przepływów 8str, Zarządzanie studia licencjackie, rachunkowość

Pytanie 9, Zarządzanie studia licencjackie, rachunkowość

Bilans 3str, Zarządzanie studia licencjackie, rachunkowość

Word + Excel - Test B, Zarządzanie studia licencjackie, Informatyka ćwiczenia

więcej podobnych podstron