189 jpeg

ISBN 97#-K5-flM-łtil4-0l© b> WN PWN 2007

ROZDZlAt 6 Korzyści skali. niedoskonała konkurencja i handel... 173

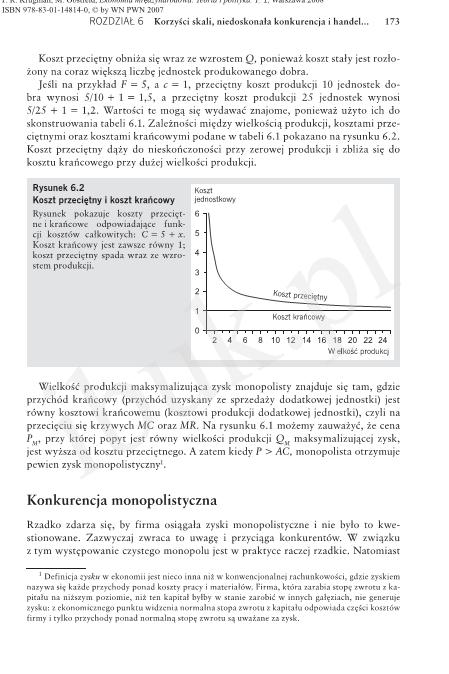

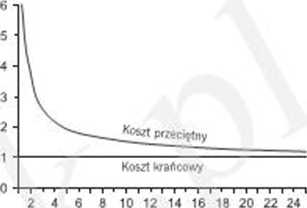

Koszt przeciętny obniża się wraz ze wzrostem Q. ponieważ, koszt stały jest rozłożony na coraz większą liczbę jednostek produkowanego dobra.

Jeśli na przykład F = 5, ic - I. przeciętny koszt produkcji 10 jednostek dobra wynosi 5/10 - 1 = 1.5. a przeciętny koszt produkcji 25 jednostek wynosi 5/25 + 1 = 1.2. Wartości te mogą się wydawać znajome, ponieważ użyto ich do skonstruowania tabeli 6.1. Zależności między wielkością produkcji, kosztami przeciętnymi oraz kosztami krańcowymi podane w tabeli 6.1 pokazano na rysunku 6.2. Koszt przeciętny dąży do nieskończoności przy zerowej produkcji i zbliża się do kosztu krańcowego przy dużej wielkości produkcji.

Kosfl

jednostkowy

Wełkość atcełukcj

Rysunek 6.2

Koszt przeciętny i koszt krańcowy

Rysunek pokazuje koszty przeciętne i krańcowe odpowiadające funkcji kosztów całkowitych: Ć = 5 ~ x Koszt krańcowy jest zawsze równy 1; koszt prxcciętny spada wraz ze wzrostem produkcji.

Wielkość produkcji maksymalizująca zysk monopolisty znajduje się tam. gdzie przychód krańcowy {przychód uzyskany ze sprzedaży dodatkowej jednostki) jest równy kosztowi krańcowemu (kosztowi produkcji dodatkowej jednostki), czyli na przecięciu się krzywych MC oraz AIR. Na rysunku 6.1 możemy zauważyć, że cena przy której popyt jest równy wielkości produkcji Qł( maksymalizującej zysk. jest wyższa od kosztu przeciętnego. A zatem kiedy I' > AC. monopolista otrzymuje pewien zysk monopolistyczny1.

Konkurencja monopolistyczna

Rzadko zdarza się, by firma osiągała zyski monopolistyczne i nic było to kwestionowane. Zazwyczaj zwraca to uwagę i przyciąga konkurentów. W związku z tym występowanie czystego monopolu jest w praktyce raczej rzadkie. Natomiast

Definicja tysku w ekonomii jest nieco inna ni* w konwencjonalne) rachunkowości, gdzie zyskiem nazywa we każde prtschody ponad koszty pracy i materiałów. Firma, która zarabia stopy zwrotu z kapitału na niższym poziomie, niX ten kapitał byłby w stanie zarobić w innych gałęziach, nic generuje zysku: z ekonomicznego punktu widzenia normalnasiopa zwrotu z kapitału odpowiada CZfto kasztów firmy i tylko przychody ponad normalną stopę zwrotu *ą uważane za zysk.

Wyszukiwarka

Podobne podstrony:

187 jpeg ISBN 978-W-U1-I4814-0. <• by WN PWN 2007 ROZDZIAŁ 6 Korzyści skali, niedoskonała konkure

225 jpeg ISBN 97K-KMII- 14814-0. O b> WN PWN 2007 ROZDZIAŁ 6 Korzyści skali, niedoskonała konkure

231 jpeg ISBN 978-85411-14814-0. -V l>> WN PWN 2007 ROZDZlAt 6 Korzyści skali, niedoskonała ko

197 jpeg >UN 978-8 J-flI-H814-0 C b> WN PWN 2007 ROZDZIAŁ 6 Korzyści skali, niedoskonała konku

203 jpeg 978-83-0I-148U-0. ■ by WN PWN 2007 ROZDZIAŁ 6 Korzyści skali, niedoskonała konkurencja i h

215 jpeg 97K-K5-0I-HS14-0. ■ by WN PWN 2<HI? ROZDZIAŁ 6 Korzyści łkali, niedoskonała konkurencja

199 jpeg iBN 978-834M4814-0. O by WN PWN 2W»7 ROZDZIAŁ 6 Korzyści skali, niedoskonała konkurencja i

237 jpeg ISBN 97R-K5-0I-I4814-O. O by WN PWN 2007 Struktura handlu 1 ottki w świetle teorii handlu 2

więcej podobnych podstron