Statystyka6

WZORY STATYSTYCZNE

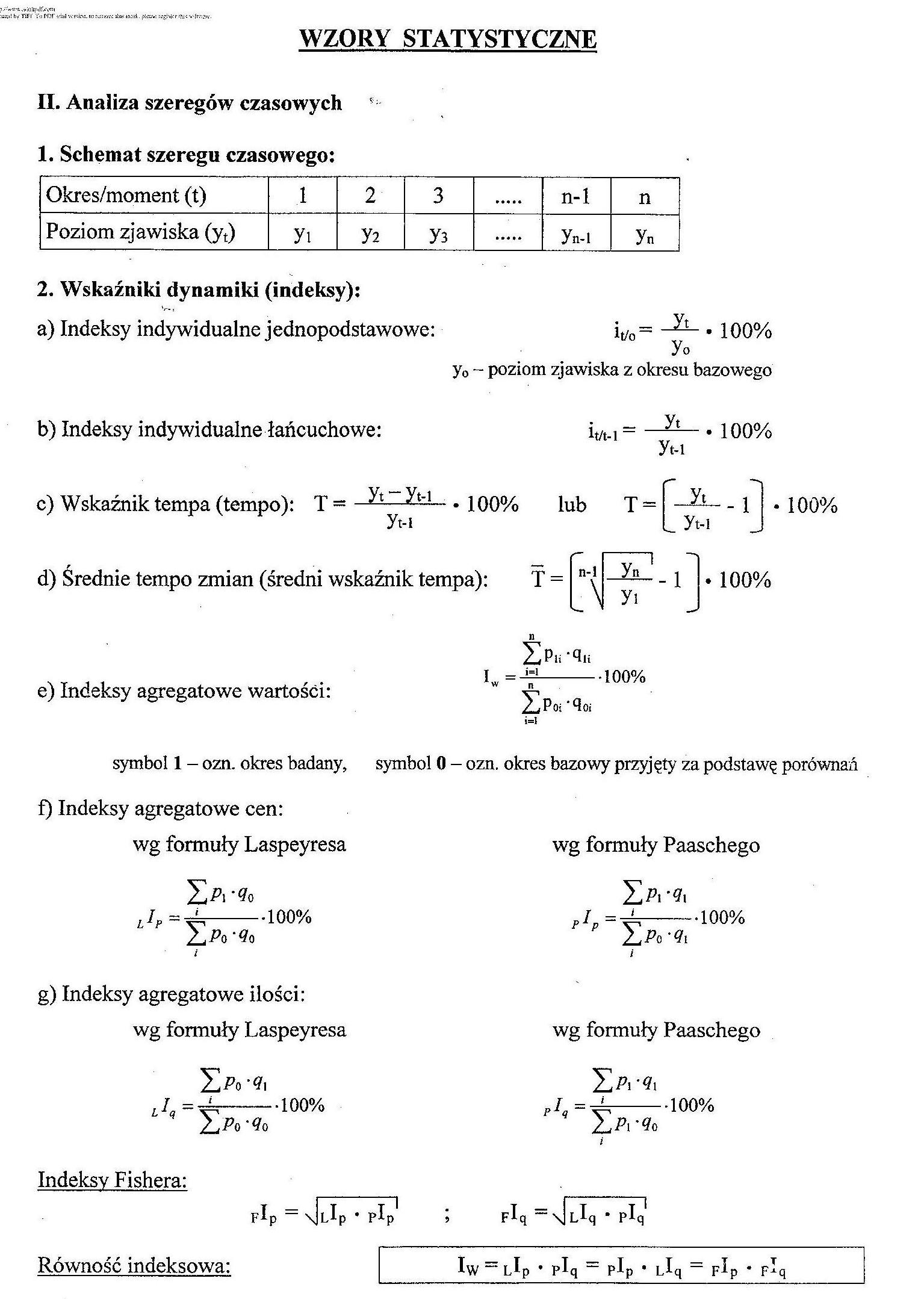

II. Analiza szeregów czasowych * 1. Schemat szeregu czasowego:

|

Okres/moment (t) |

1 |

2 |

3 |

n-l |

n | |

|

Poziom zjawiska (yt) |

yi |

J2 |

ys |

..... |

yn-i |

yn |

2. Wskaźniki dynamiki (indeksy):

a) Indeksy indywidualne jednopodstawowe: i^0= -^L- • 100%

y<>

y0 ~ poziom zjawiska z okresu bazowego

b) Indeksy indywidualne łańcuchowe: it/t.i = —• 100%

yt-i

. 100%

|

lub |

T — | |

|

n-l |

y | |

|

In |

yi | |

Zph‘%

K = J?—;--100%

100%

c) Wskaźnik tempa (tempo): T - —^• 100%

yt-i

r

d) Średnie tempo zmian (średni wskaźnik tempa):

e) Indeksy agregatowe wartości:

symbol 1 - ozn. okres badany, symbol 0 - ozn. okres bazowy przyjęty za podstawę porównań

f) Indeksy agregatowe cen:

wg formuły Paaschego

wg formuły Laspeyresa

Za -a>

Z A'A

lip — V

•100%

PXp

Za a

•100%

g) Indeksy agregatowe ilości:

wg formuły Paaschego

wg formuły Laspeyresa

100%

Za-a.

•100%

Indeksy Fishera:

'Ip - sjjp • pif

Równość indeksowa:

Iw “ Lip • plq “ pip • Llq “ F^p # F*q

Wyszukiwarka

Podobne podstrony:

W module tym zajmiemy się wywodzącą się ze statystyki jednowymiarową analizą dynamiki szeregów czaso

analiza szeregów czasowych, ocena wyników pomiarów, informatyczne narzędzia analizy danych, statysty

11. B.105354 ANALIZA szeregów czasowych a statystyczny pomiar ryzyka / red. nauk.

ROZDZIAŁ 1 Od teorii do analizy statystycznej. Jak badać zjawiska psychologiczne? SCHEMATY MIĘDZY-1

Statystyka14 Analiza szeregów ezasowyeh — zadania do rozwiązania Zadki. Zamień indeksy indywidualne

51560 PA274989 CZĘŚĆ II Analiza STATYSTYCZNA DANYCH ROZDZIAŁ Krzysztof Krejtz Szkoła Wyższ

PA274977 CZĘŚĆ II Analiza STATYSTYCZNA DANYCH ROZDZIAŁ Marzena Cypryańska Instytut Psychologii PAN S

statystyka skrypt�43 Analiza resztl - umożliwia wybór różnych dodatkowych opcji analizy wyników i ic

Szkoła Letnia Matematyki Finansowej, Tarnów 7-11 maja 2012 r. Pierwsze zastosowania statystyki do an

176984H8707677840579r1456242 o STATYSTYKA OPISOWA I. Analiza małej próby ZAD. 1. W 12 próbkach odlew

BIOSTATPodstawowe pojęcia statystyczneBadanie statystyczne Celem analizy statystycznej jest wykrycie

więcej podobnych podstron