01(1) 2

doc. dr Alicja Dziuba-Burczyk Krakowska Akademia im. A. Frycza Modrzewskiego Podyplomowe Studia Rachunkowości

BILANS I JEGO WARTOŚCI POZNAWCZE

STRUKTURA BILANSU

Bilans to dwustronne zestawienie wartości wszystkich zasobów ekonomicznych jednostki (aktywów) i źródeł ich finansowania (kapitaiów-pasywów), przedstawiające salda na ściśle określony dzień bilansowy. Bilans stanowi fotografię pozycji finansovv'-o-maj ątkowej przedsiębiorstwa.

W Polsce zarówno układ, treść, jak i forma bilansu są ściśle określone dla wszystkich jednostek gospodarczych (załącznik nr 1 do ustawy: o rachunkowości Dz.U. z 2002 r. Nr 76, poz. 694 tj. z późn. zm.), w tym odrębnie dla banków, zakładów ubezpieczeń. Bilans zawiera:

° nazwę jednostki sprawozdawczej lub inne dane identyfikacyjnej, jak również wszystkie zmiany w powyższych danych, które nastąpiły od poprzedniego dnia bilansowego,

6 numer identyfikacji statystycznej - REGON, numer identyfikacji podatkowej - NIP,

• datę, na którą został sporządzony (dzień bilansowy),

• dane uzupełniające (poziom zaokrągleń kwot, opis lub szczegółowe rozbicie zaprezentowanych pozycji np. wartość dotychczasowego umorzenia, skutki zmian kursów wymiany walut itp.),

• podpisy (wraz z podaniem dal}7) osób sporządzających bilans oraz osób odpowiedzialnych za księgi rachunkowe, w tym spraw' o zda w7 czo ś ć finansową

Aktywa w bilansie ułożone są według rosnącego stopnia ich płynności (możliwości i szybkości zamiany na gotówkę), a pasywa - według rosnącego stopnia ich wymagalności, (pilności spłaty').

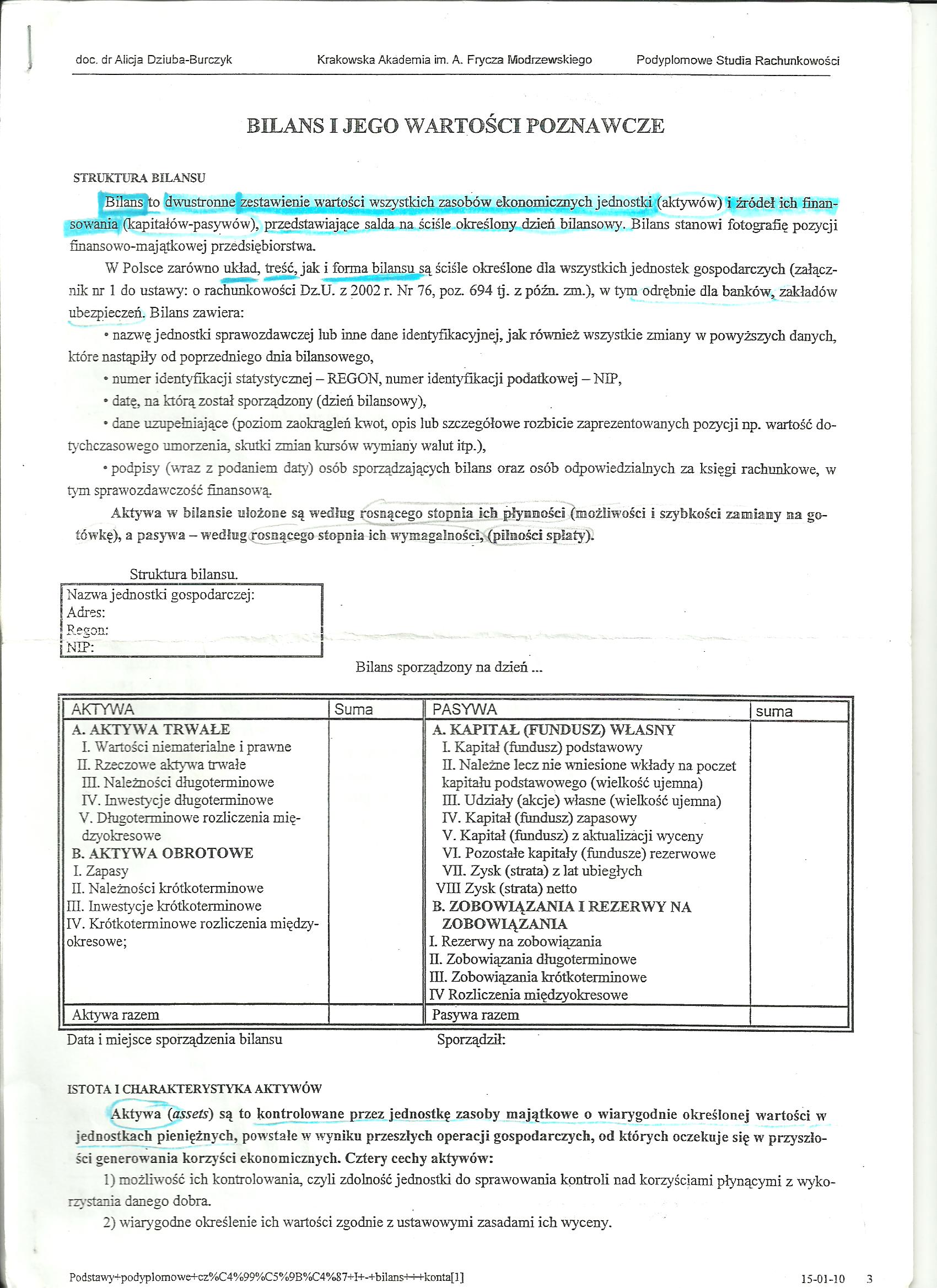

Struktura bilansu.

r—

Bilans sporządzony na dzień...

|

AKTYWA |

Suma |

PASYWA |

suma |

|

A. AKTYWA TRWAŁE l. Wartości niematerialne i prawne II. Rzeczowe aktywa trwałe m. Należności długoterminowa IV. Inwestycje długoterminowe V. Długoterminowe rozliczenia międzyokresowe B. AKTYWA OBROTOWE I. Zapasy II. Należności krótkoterminowa ni. Inwestycje krótkoterminowa IV. Krótkoterminowa rozliczenia międzyokresowe; |

A. KAPITAŁ (FUNDUSZ) WŁASNY L Kapitał (fundusz) podstawowy U. Należne lecz nie wniesione w7kłady na poczet kapitału podstawnwngo (wielkość ujemna) III. Udziały (akcje) wdasne (wielkość ujemna) IV. Kapitał (fundusz) zapasowy V. Kapitał (fundusz) z aktualizacji wyceny VI. Pozostałe kapitały (fundusze) rezerwow7e VD. Zysk (strata) z lat ubiegłych vni Zysk (strata) netto B. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA I. Rezerwy na zobowiązania n. Zobowiązania długoterminowa III. Zobowiązania krótkoterminowe IV Rozliczenia międzyokresowe | ||

|

Aktywa razem |

Pasywa razem |

Data i miejsce sporządzenia bilansu Sporządził:

ISTOTA I CHARAKTERYSTYKA AKTYWÓW

Aktywa (assetś) są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości w jednostkach pieniężnych, powstałe w wyniku przeszłych operacji gospodarczych, od których oczekuje się w przyszłości generowania korzyści ekonomicznych. Cztery cechy aktywów:

1) możliwość ich kontrolow'anią czyli zdolność jednostki do sprawowania kontroli nad korzyściami płynącymi z wykorzystania danego dobra.

2) wiarygodne określenie ich wartości zgodnie z ustawowymi zasadami ich wyceny.

15-01-10 3

Podstawy-Lpodyplomowe+cz%C4%99%C5%9B%C4%87+I+-+bilans-H-Hconta[l]

Wyszukiwarka

Podobne podstrony:

06(1) doc. dr Alicja Dziuba-Burczyk Krakowska Akademia im. A. Frycza Modrzewskiego Podyplomowe

03(1) 2 doc. dr Alicja Dziuba-Burczyk Krakowska Akademia im. A. Frycza Modrzewskiego Podyplomow

Krakowska Akademia Andrzeja Frycza Modrzewskiego Wydział Politologii i Komunikacji

Spis literatury [1] Alicja Dziuba - Burczyk, Podstawy rachunkowości w świetle

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Stopień, imię i nazwisko: dr Jerzy Gizella Nazw

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Stopień, imię i nazwisko: dr Ireneusz Kowalewsk

Rachunkowość podatkowa małych firm doc. dr Alicja

prof. zw. dr hab. Tadeusz Aleksander (Wydział Nauk Humanistycznych, Krakowska Akademia im. Andrzeja

Marek KarwalaAlicja Panasiewicz — magia światła Alicja Panasiewicz studiowała w krakowskiej Akademii

EKONOMIA I ZARZĄDZANIE Nazwa przedmiotu: Rachunkowość Prowadzący: doc. dr Alicja

Foto2442 KRAKOWSKA AKADEMIA IM. ANDRZEJA FRYCZA MODRZEWSKIEGO Janusz Ziarko Jolanta

Rada Wydawnicza Krakowskiej Akademii im. Andrzeja Frycza Modrzewskiego: Klemens Budzowski, Maria Kap

Rada Wydawnicza Krakowskiej Akademii im. Andrzeja Frycza Modrzewskiego: Klemens Budzowski, Maria Kap

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego WYDZIAŁ ZDROWIA I NAUK MEDYCZNYCH ul. Gustawa

Krakowska Akademia im. Andrzeja Frycza ModrzewskiegoInformator ECTS na rok akademicki

więcej podobnych podstron