06(1)

doc. dr Alicja Dziuba-Burczyk Krakowska Akademia im. A. Frycza Modrzewskiego Podyplomowe Studia Rachunkowości

najmniej 8% zysku aż do wysokości 1/3 kapitału zakładowego, z nadwyżki z emisji akcji, z dopłaty za szczególne uprawnienia) Tworzony jest ściśle na podstawie kodeksu spółek handlowych;

2. Fundusz zasobowy: we wszystkich spółdzielniach (na podstawie Prawno spółdzielcze);

3. Fundusz przedsiębiorstwa: w przedsiębiorstwach państwowych (na podstawie ustawy o finansach przedsiębiorstw' państwowych);

4, Fundusz zakładu - w samodzielnych publicznych zakładach opieki zdrowotnej na podstawie ustawy o zakładach opieki zdrowotnej.

A. V. Kapitał z aktualizacji wyceny - środków trwałych, długoterminowych aktywów finansowych. Do jeso tworzenia zobligow'ane są ustawą o rachunkowości wszystkie jednostki gospodarcze.

A. VL Kapitał rezerwowy tworzony dobrowolnie w spółkach kapitałowych, i innych jednostkach na ściśle określony cel na pokrycie straty bilansowej lub na nową linie produkcyjną, na szczególne wydatki itp.

A. VIL Niepodzielouy dodatni wynik Imamsowy z lat uifeieglycti, bądź strata do rozliczenia w czasie.

A. \TLł Zysk netto roku bieżącego zawsze stanowi kapitał własny (zysk netto zatrzymany).

A. DL Odpisy z zy sku netto w ciągu roku obrotowego (w^artość ujemna).

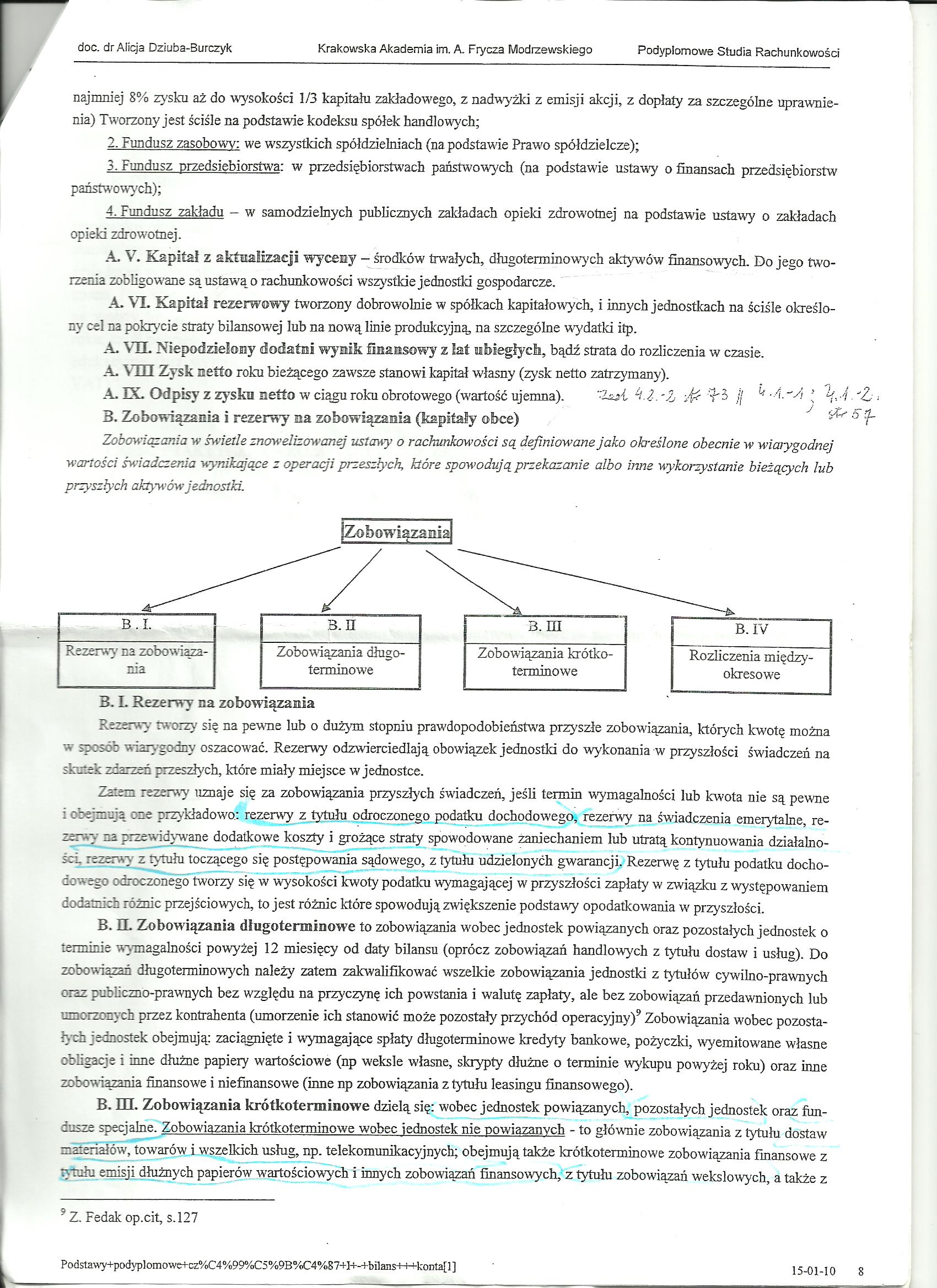

B. Zobowiązania i rezerwy na zobowiązania (kapitały obce)

Zobowiązania w świetle zriowelizowanej ustawy o rachunkowości są definiowane jako określone obecnie w wiaiygodnej

wartości świadczenia wynikające z operacji przeszłych, które spowodują przekazanie albo inne wykorzystanie bieżących lub przyszłych aktywów jednostki.

.■i

i r

i-ji

gZobowiązaiiia

3. L Rezerwy na zobowiązania

?vezer>vy tworzy się na pewne lub o dużym stopniu prawdopodobieństwu przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować. Rezerwy odzwierciedlają obowiązek jednostki do wykonania w przyszłości świadczeń na skutek zdarzeń przeszłych, które miały miejsce w jednostce.

Żarem rezerwy uznaje się za zobowiązania przyszłych świadczeń, jeśli termin wymagalności lub kwota nie są pewne i obejmują cne przykładowo;, rezerwy z tytułu odroczonego podatku dochodowego, rezerwy na świadczenia emerytalne, rezerwy za przewidywane dodatkowe koszty i grożące straty spowodowane zaniechaniem lub utratą kontynuow'ania działalności rezerwy z tytułu toczącego się postępowania sądowego, z tytułu udzielonych gwarancji. Rezerwę z tytułu podatku docho-dowego odroczonego tworzy się w wysokości kwoty podatku wymagającej w przyszłości zapłaty w związku z występowaniem dodatnich różnic przejściowych, to jest różnic które spowodują zwiększenie podstawy opodatkowania w przyszłości.

B. U. Zobowiązania długoterminowe to zobowiązania wrobec jednostek powiązanych oraz pozostałych jednostek o terminie wymagalności powyżej 12 miesięcy od daty bilansu (oprócz zobowiązań handlowych z tytułu dostaw i usług). Do zobowiązań długoterminowych należy zatem zakwalifikować wszelkie zobowiązania jednostki z tytułów cywilno-prawnych oraz publiczno-prawnych bez względu na przyczynę ich powstania i walutę zapłaty, ale bez zobowiązań przedawnionych lub umorzonych przez kontrahenta (umorzenie ich stanowić może pozostały przychód operacyjny)1 Zobowiązania wobec pozostałych jednostek obejmują: zaciągnięte i wymagające spłaty długoterminowe kredyty bankowe, pożyczki, wyemitowane własne obligacje i inne dłużne papiery wartościowa (np weksle własne, skrypty dłużne o terminie wykupu powyżej roku) oraz inne zobowiązania finansowe i niefmansowe (inne np zobowiązania z tytułu leasingu finansowego).

B. m. Zobowiązania krótkoterminowe dzielą się: wobec jednostek powiązanych, pozostałych jednostek oraz fundusze specjalne. Zobowiązania krótkoterminowe wobec jednostek nie powiązanych - to głównie zobowiązania z tytułu dostaw materiałów, towarów i wszelkich usług, np. telekomunikacyjnych; obejmują także krótkoterminowe zobowiązania fmansowe z tytułu emisji dłużnych papierów wartościowych i innych zobowiązań finansowych, z tytułu zobowiązań wekslowych, a także z

15-01-10

Z. Fedak op.cit, s. 127

Podstawy+podypIomowe+cz%C4%99%C5%9B%C4%87+l+-+bilans+-H-konta[l]

Wyszukiwarka

Podobne podstrony:

01(1) 2 doc. dr Alicja Dziuba-Burczyk Krakowska Akademia im. A. Frycza Modrzewskiego Podyplomow

03(1) 2 doc. dr Alicja Dziuba-Burczyk Krakowska Akademia im. A. Frycza Modrzewskiego Podyplomow

Krakowska Akademia Andrzeja Frycza Modrzewskiego Wydział Politologii i Komunikacji

Spis literatury [1] Alicja Dziuba - Burczyk, Podstawy rachunkowości w świetle

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Stopień, imię i nazwisko: dr Jerzy Gizella Nazw

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Stopień, imię i nazwisko: dr Ireneusz Kowalewsk

Rachunkowość podatkowa małych firm doc. dr Alicja

prof. zw. dr hab. Tadeusz Aleksander (Wydział Nauk Humanistycznych, Krakowska Akademia im. Andrzeja

Marek KarwalaAlicja Panasiewicz — magia światła Alicja Panasiewicz studiowała w krakowskiej Akademii

EKONOMIA I ZARZĄDZANIE Nazwa przedmiotu: Rachunkowość Prowadzący: doc. dr Alicja

Foto2442 KRAKOWSKA AKADEMIA IM. ANDRZEJA FRYCZA MODRZEWSKIEGO Janusz Ziarko Jolanta

Rada Wydawnicza Krakowskiej Akademii im. Andrzeja Frycza Modrzewskiego: Klemens Budzowski, Maria Kap

Rada Wydawnicza Krakowskiej Akademii im. Andrzeja Frycza Modrzewskiego: Klemens Budzowski, Maria Kap

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego WYDZIAŁ ZDROWIA I NAUK MEDYCZNYCH ul. Gustawa

Krakowska Akademia im. Andrzeja Frycza ModrzewskiegoInformator ECTS na rok akademicki

więcej podobnych podstron