10454437y8658080153207v39469897673939656 n

>2. Czy Uprawnili jednostki może zmieniać politykę rachunkowości w irakci* ,.lL . -ii. Lr/IICMK od Otr, cg. w ktfeyn, dokonywać „mulmy. roku „broi.,*,,,,

b) tjU. w lut maksimum dwa m/y w roku.

r, v.e ns prcy eta polityka bilansowa obowiązuje cały rok obrotowy,

13. Rachunek zysków i strat to:

aj sprawozdanie finansowe sporządzane na dzień,

• b>Vlem«r,{ sprawozdania finansowego sporządzany za okres.

O żadna ? odpowiedzi me jest prawidłowa

14.

początkowe i luińrowe, dokona/ wyboł* pra»ufk/M#t

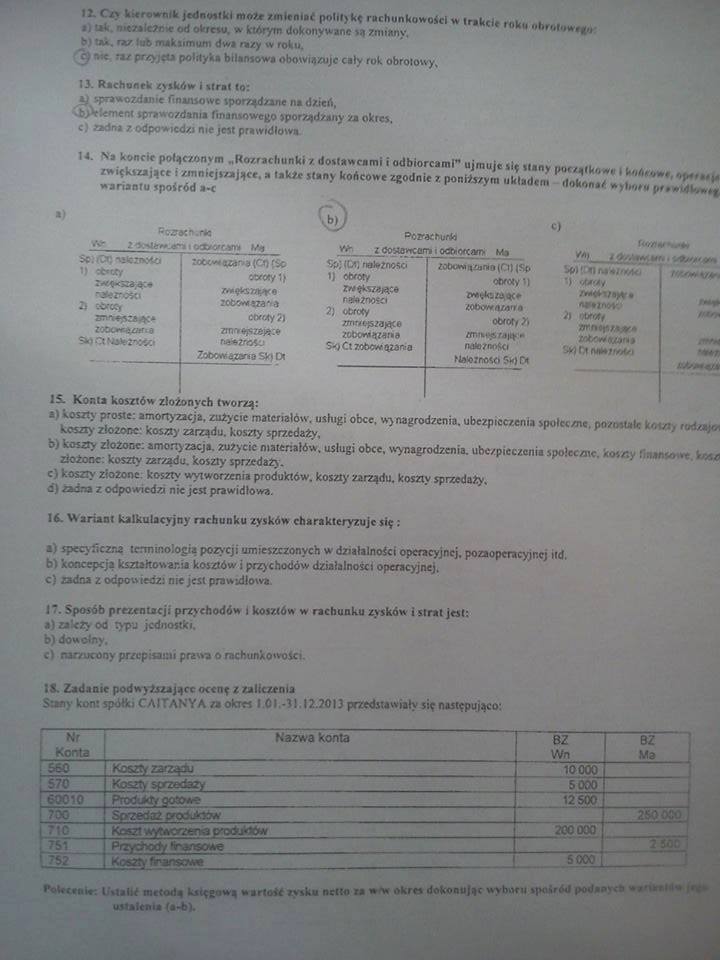

N:ł *'>nc’c połączonym ..Rozrachunki z dostawcami i odbiorcami" ujmuje się wnny /więktzającr i /mniejs/ające. a także stany końcowe zgodnie z poniższym układem wariantu spośród a-c

a)

Gczreo.rfc

rac burto

c)

(<•//'v *•<•«*

|

Sc. Cr ‘ystcmoici 1) cfc«cey -ateroso I) CbrcCj zoou«ĄziKta SaoCtMai |

:cocv< w,r>a <C»> rrSo % (Dr, należność* v.zotylł U 7'*<&snvro z/eęfcszająca rcoo*«za%> „ r&zwa /m«c-szając6 żmo#jstt)ą:e zttx>mąMr»a nafeżosst 5^ 70b*5w $żar,-a żabowązana Sk) Dt |

------ w. /otK-w^ma^MSo ipłtnnnaąinok'' obroty l) ') oU(Zy .__. v ż) ouroTr ' ******y' nrntpr*#* rrmswsMKe- v*K#*m** r**n nateżnoSo f> iw»>r*<si fWożMKti 5k) Ot bAh-m/a |

IS. Konta kosztów złożonych tworzy:

*) proste: amortyzacja, zużycie materiałów, usługi obce. wynagrodzenia, ubezpieczenia Społeczne, poziwulc koi/:, rod/.**r/i koszty złożone: koszty zarządu, koszty sprzedaży,

b) koszty złożone: amony zacja. zużycie materiałów, usługi obce, wynagrodzenia, ubezpieczenia społeczne, koszty złożone: koszty zarządu, koszty sprzedaży , c’• koszty złożone, koszty wytworzenia produktów, koszty zarządu, koszty sprzedaży, d) żadna z odpowiedzi nic jest prawidłowy.

lć. ^ ariant kalkulacyjny rachunku zysków charakteryzuje się : aj specyficzna terminologią pozycji umieszczonych w działalności operacyjnej, pozaoperacyjnej ud.

b) koncepcją kształtowania kosztów i przychodów działalności operacyjnej.

c) żadna z odpowiedz: nie jest prawidłowa 17. Sposób prezentacji przychodów j kosztów w rachunku zysków i strat jest:

a) zależy od typu jednostki.

b) dowcłny.

c) narzucony przepisami prawa o rachunkowości

SS. Zadanie podwyższające ocenę z zaliczenia

Sunv kon: spółki CAJTANYA za okres I 01.-31 12.7013 przedstawiały się następująco:

|

Nr Konta |

Nazwa konta |

8Z Wn |

BZ Ma |

|

; 560 |

Koszty zarządu |

10000 | |

|

, 570 |

Koszty sfrzedazy |

5000 | |

|

; 6ooio |

Prodtid/gcńowe |

12 500 | |

|

[ 700 |

Sprzedaż prodJtyow |

250000 | |

|

[7ŚT nfi~ |

Koszt wvt*crzerK3 t/otfa**** Przychody tiransowe K.>s2fv fłransow# |

200000 5000 |

' 250C |

Polecenie: l/rt.UĆ metodą kstęgową wartość rvsku netto ra w** okres dokonując wyboru spośród pod*pvcs ustalenia (a-b).

Wyszukiwarka

Podobne podstrony:

Obraz (2304) Zadanie 6 Czy w układzie jednoskładnikowym może istnieć punkt potrójny tyiko faz stałyc

63 Różnice drugiej klasy Polityka rachunkowości Uwzględnianie środowiska jednostki

Test (11) 77. Czy państwowa jednostka budżetowa ma : . f własne dochody M własny rachunek bankowy ■

CZY MATERIA MOŻE ZMIENIAĆ STANSKUPIENIA? Sublimacja Topnienie Krzepnięcie

Polityka rachunkowości2018 z komentarzem do planu kont dla jednostek budżetowych i

5. ĆWICZENIA5.1. Polityka rachunkowości w jednostce gospodarującej 5.1.1.

Według Zbigniewa Rau, liberalizm: jednostka jest podmiotem praw czy uprawnień naturalnych, wśród któ

Pojecie wyceny k rachunkowości Jedną z zasadniczych części polityki rachunkowości w jednostce budżet

Scan0097 (7) 1. Czy wartość usługi może się zmieniać bez zmiany kosztów jego wytwo

więcej podobnych podstron