114

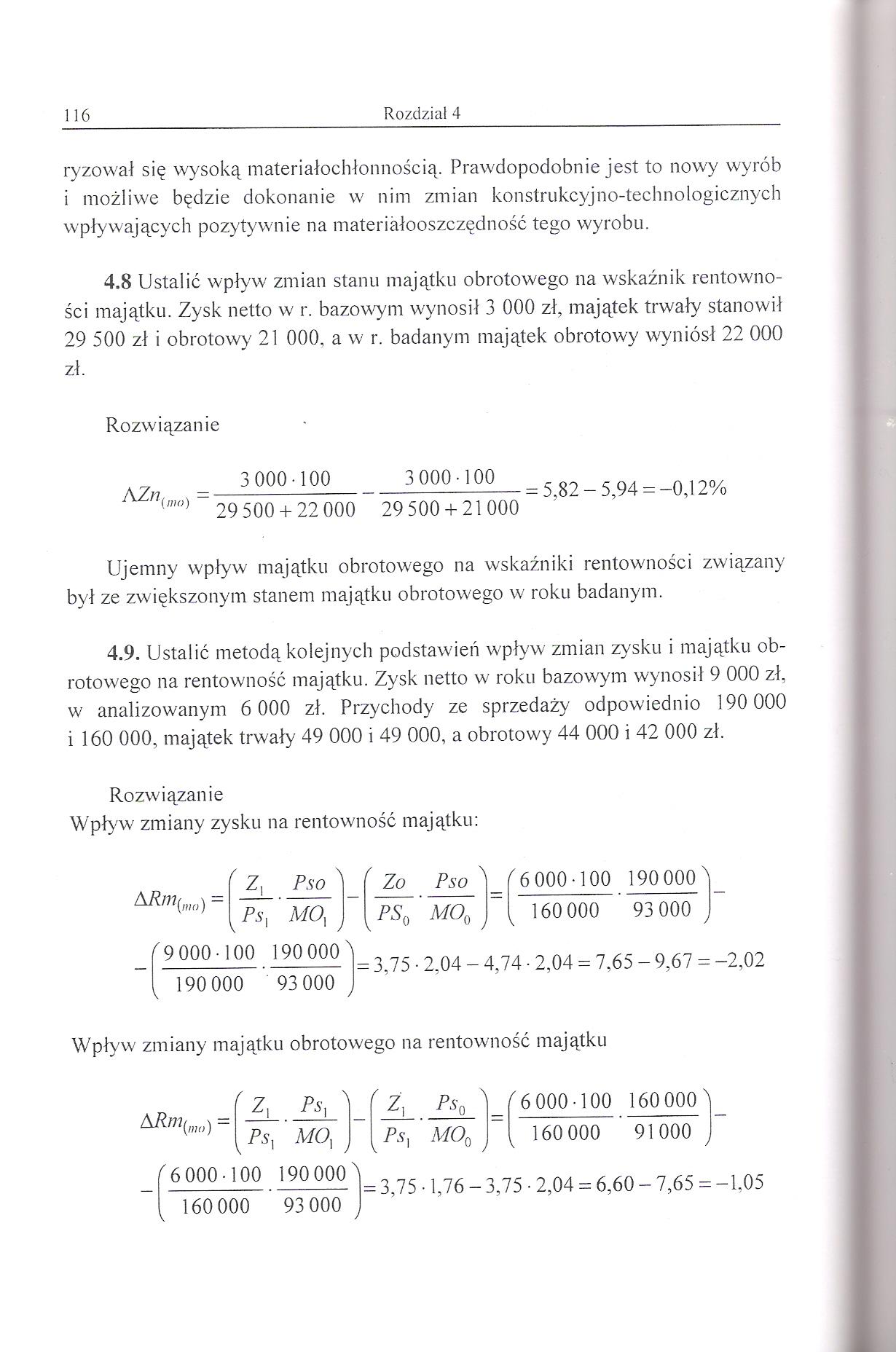

116 Rozdział 4

ryzował się wysoką materiałochłonnością. Prawdopodobnie jest to nowy wyrób i możliwe będzie dokonanie w nim zmian konstrukcyjno-technologicznych wpływających pozytywnie na materiałooszczędność tego wyrobu.

4.8 Ustalić wpływ zmian stanu majątku obrotowego na wskaźnik rentowności majątku. Zysk netto w r. bazowym wynosił 3 000 zł, majątek trwały stanowił 29 500 zł i obrotowy 21 000, a w r. badanym majątek obrotowy wyniósł 22 000 zł.

Rozwiązanie

AZ/7

(wo)

000-100

000-100

29 500 + 22 000 29 500 + 21000

= 5,82-5,94 = -0,12%

Ujemny wpływ majątku obrotowego na wskaźniki rentowności związany był ze zwiększonym stanem majątku obrotowego w roku badanym.

4.9. Ustalić metodą kolejnych podstawień wpływ zmian zysku i majątku obrotowego na rentowność majątku. Zysk netto w roku bazowym wynosił 9 000 zł, w analizowanym 6 000 zł. Przychody ze sprzedaży odpowiednio 190 000 i 160 000, majątek trwały 49 000 i 49 000, a obrotowy 44 000 i 42 000 zł.

Rozwiązanie

Wpływ zmiany zysku na rentowność majątku:

Pso

(

Zo Pso

66000-100 190000

Ps, MO,

1

9000-100 190000

PSQ

160 000 93 000

= 3,75 • 2,04 - 4,74 • 2,04 = 7,65 - 9,67 = -2,02

190 000 93 000

Wpływ zmiany majątku obrotowego na rentowność majątku

|

z, |

Ps |

\ |

Z, |

Ps 'l rA0 |

66000-100 |

160 000 3 | ||

|

[p,, |

MOx |

ps, |

MO, j |

v 160 000 |

91000 J |

66000-100 190000 160 000 ' 93 000

- 3,75 • 1,76 - 3,75 • 2,04 = 6,60 - 7,65 = -1.05

Wyszukiwarka

Podobne podstrony:

8 Uważa się, że materiał metaliczny jest spawalny w żądanym stopniu za pomocą określonej metody i dl

Mogę znajdować się w różnych miejscach kwestionariusza, sprawdzają prawdomówność. Jest to w innej fo

48618 P2210444 116 Wolter Zmiłujcież się, wytłumaczcie owo wszystko jest dobre. Re- zoner Platon r

się zacząc od wstępu i poprzez kolejne rozdziały dojsc do zakończenia i wniosków . Nie jest to jedna

Obraz (372) 1357 1357 Retoryka — Księga l Prawdopodobne jest to, co zdarza się zazwyczaj, nie wszyst

więcej podobnych podstron