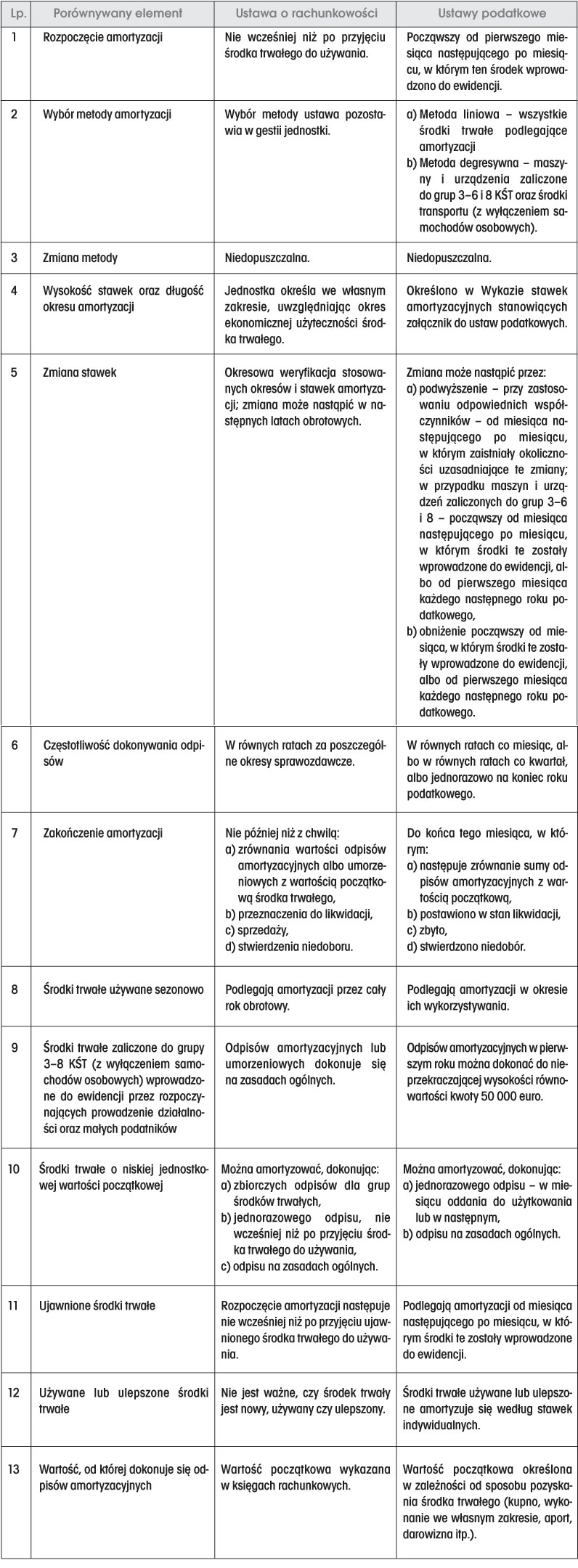

Amortyzacja bilansowa a podatkowa

|

Lp- |

Porównywany element |

Ustawa o rachunkowości |

Ustawy podatkowe |

|

1 |

Rozpoczęcie amortyzacji |

Nie wcześniej niż po przyjęciu środka trwałego do używania. |

Począwszy od pierwszego miesiąca następującego po miesiącu, w którym ten środek wprowadzono do ewidencji. |

|

2 |

Wybór metody amortyzacji |

Wybór metody ustawa pozostawia w gestii jednostki. |

a) Metoda liniowa - wszystkie środki trwałe podlegające amortyzacji b) Metoda degresywna - maszyny i urządzenia zaliczone do grup 3-6 i 8 KŚT oraz środki transportu (z wyłączeniem samochodów osobowych). |

|

3 |

Zmiana metody |

Niedopuszczalna. |

Niedopuszczalno. |

|

4 |

Wysokość stawek oraz dtugość okresu amortyzacji |

Jednostka określa we własnym zakresie, uwzględniając okres ekonomicznej użyteczności środka trwałego. |

Określono w Wykazie stawek amortyzacyjnych stanowiących załącznik do ustaw podatkowych. |

|

5 |

Zmiana stawek |

Okresowa weryfikacja stosowanych okresów i stawek amortyzacji; zmiana może nastąpić w następnych latach obrotowych. |

Zmiana może nastąpić przez: a) podwyższenie - przy zastosowaniu odpowiednich współczynników - od miesiąca następującego po miesiącu, w którym zaistniały okoliczności uzasadniające te zmiany; w przypadku maszyn i urządzeń zaliczonych do grup 3-6 i 8 - począwszy od miesiąca następującego po miesiącu, w którym środki te zostdły wprowadzone do ewidencji, albo od pierwszego miesiące każdego następnego roku podatkowego, b) obniżenie począwszy od miesiąca, w którym środki te zostały wprowadzone do ewidencji, albo od pierwszego miesiąca każdego następnego roku podatkowego. |

|

6 |

Częstotliwość dokonywania odpisów |

W równych ratach za poszczególne okresy sprawozdawcze. |

W równych ratach co miesiąc, albo w równych ratach co kwartał, albo jednorazowo na koniec roku podatkowego. |

|

7 |

Zakończenie amortyzacji |

Nie później niż z chwilą: a) zrównania wartości odpisów amortyzacyjnych albo umorzeniowych z wartością początkową środka trwałego, b) przeznaczenia do likwidacji, c) sprzedaży, d) stwierdzenia niedoboru. |

Do końca tego miesiąca, w którym: a) następuje zrównanie sumy odpisów amortyzacyjnych z wartością początkową, b) postawiono w stan likwidacji, c) zbyto, d) stwierdzono niedobór. |

|

8 |

Środki trwałe używane sezonowo |

Podlegają amortyzacji przez cały rok obrotowy. |

Podlegają amortyzacji w okresie ich wykorzystywania. |

|

9 |

Środki trwałe zaliczone do grupy 3-8 KŚT (z wyłączeniem samochodów osobowych) wprowadzone do ewidencji przez rozpoczynających prowadzenie działalności oraz małych podatników |

Odpisów amortyzacyjnych lub umorzeniowych dokonuje się na zasadach ogólnych. |

Odpisów amortyzacyjnych w pierwszym roku można dokonać do nie-przekraczającej wysokości równowartości kwoty 50 000 euro. |

|

10 |

Środki trwałe o niskiej jednostkowej wartości początkowej |

Można amortyzować, dokonując: a) zbiorczych odpisów dla grup środków trwałych, b) jednorazowego odpisu, nie wcześniej niż po przyjęciu środka trwałego do używania, c) odpisu na zasadach ogólnych. |

Można amortyzować, dokonując: a) jednorazowego odpisu - w miesiącu oddania do użytkowania lub w następnym, b) odpisu na zasadach ogólnych. |

|

11 |

Ujawnione środki trwałe |

Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu ujawnionego środka trwałego do używania. |

Podlegają amortyzacji od miesiąca następującego po miesiącu, w którym środki te zostały wprowadzone do ewidencji. |

|

12 |

Używane lub ulepszone środki trwałe |

Nie jest ważne, czy środek trwały jest nowy, używany czy ulepszony. |

Środki trwałe używane lub ulepszone amortyzuje się według stawek indywidualnych. |

|

13 |

Wartość, od której dokonuje się odpisów amortyzacyjnych |

Wartość początkowa wykazana w księgach rachunkowych. |

Wartość początkowa określona w zależności od sposobu pozyskania środka trwałego (kupno, wykonanie we własnym zakresie, aport, darowizna itp.). |

Wyszukiwarka

Podobne podstrony:

70 2 W Polsce zasady prowadzenia odpisów amortyzacyjnych reguluje prawo bilansowe (ustawa o rachunko

10. Amortyzacja środków trwałych w aspekcie bilansowym i podatkowym 11.

Ustalić odpisy amortyzacyjne w poszczególnych latach eksploatacji, wartość bilansową i podatkową teg

img025 (10) WYKŁAD 67. Metoda zobowiązań bilansowych odraczania podatku dochodowego- wartość bilanso

Rachunkowość zarządcza (009) PORÓWNANIE CECH I CELÓW: RACHUNKOWOŚCI FINANSOWO-KSIĘGOWEJ I ZARZĄDCZEJ

50078 Rachunkowość zarządcza (011) I PORÓWNANIE CECH I CELÓW: RACHUNKOWOŚCI FINANSOWO - KSIĘGOWEJ I

Rachunkowość zarządcza (011) I PORÓWNANIE CECH I CELÓW: RACHUNKOWOŚCI FINANSOWO - KSIĘGOWEJ I

Sprawozdanie finansowe zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994r

1 (379) f?

więcej podobnych podstron