B 2

linię i nMwi

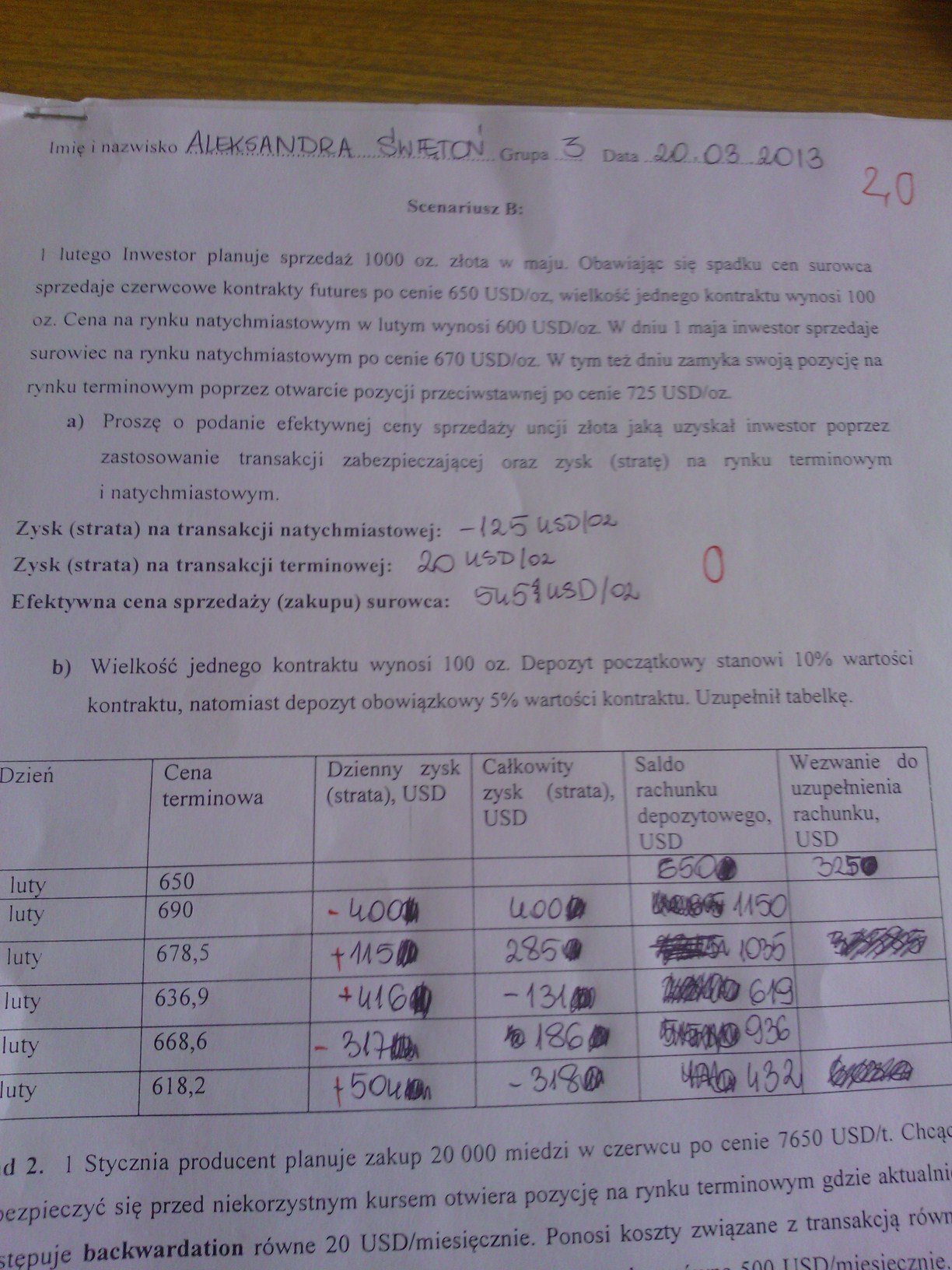

Scenariusz B:

I lutego Inwestor planuje sprzedaż 1000 oz. złota w maju. Obawiając się spadku cen surowca sprzedaje czerwcowe kontrakty futures po cenie 650 USD/oz, wielkość jednego kontraktu wynosi 100 oz. Cena na rynku natychmiastowym w lutym wynosi 600 USD/oz. W dniu 1 maja inwestor sprzedaje surowiec na rynku natychmiastowym po cenie 670 USD/oz. W tym też dniu zamyka swoją pozycję na rynku terminowym poprzez otwarcie pozycji przeciwstawnej po cenie 725 USD/oz.

a) Proszę o podanie efektywnej ceny sprzedaży uncji złota jaką uzyskał inwestor poprzez zastosowanie transakcji zabezpieczającej oraz zysk (stratę) na rynku terminowym i natychmiastowym.

Zysk (strata) na transakcji natychmiastowej: — 10JO Zysk (strata) na transakcji terminowej: <20 Efektywna cena sprzedaży (zakupu) surowca: <OU>S^

b) Wielkość jednego kontraktu wynosi 100 oz. Depozyt początkowy stanowi 10% wartości kontraktu, natomiast depozyt obowiązkowy 5% wartości kontraktu. Uzupełnił tabelkę.

|

Dzień |

1 Cena terminowa |

Dzienny zysk (strata), USD |

Całkowity zysk (strata), USD |

Saldo rachunku depozytowego, 1 USD |

Wezwanie do 1 uzupełnienia rachunku, USD |

|

luty |

650 |

£6G0 | |||

|

luty |

690 |

-koot1 |

tXOO0 | ||

|

luty |

678,5 |

wsmi | |||

|

fiuty |

636,9 |

mMm |

-mm | ||

|

luty |

668,6 |

7 wm | |||

|

luty |

618,2 |

1501*11 |

d 2. 1 Stycznia producent planuje zakup 20 000 miedzi w czerwcu po cenie 7650 USD/t. Chcąc >ezpieczyć się przed niekorzystnym kursem otwiera pozycję na rynku terminowym gdzie aktualni itępuje baekwardation równe 20 USD/miesięcznie. Ponosi koszty związane z transakcją rówr

Wyszukiwarka

Podobne podstrony:

CCF20080708�036 d£ 2j-lj_ .1 1-1.1.... I , ..IJ-ilt-lŁ-500

page0396 390 SOKRATKS. petbv i . v.y. oat

I wyprawa św Pawła Antiochia MORZE PiAthiska Ikonium /.fK-U islra --l*fbe usm: •d<J

128 K. KALETHA [10] która wykreślona w układzie: (D’, —D,)-Hn —-przedstawia linię prostą o

DSC 39 I I ł-r*o, /, r, 3 J>*J {^g^^ągWe t-óA^A^e łoj’ jQ(^fKw%d£ h,pultP*fći Jo

Photo 0245 « V N#^ozod*eryfoam»ia (D€N> Al-Nfcazodimetyłoarr oa DMN) nawozami iZohn/yiMi silnie

Wstęp4 D© Stajo~6W. r- A&iMtiiŁuuui. U*łtó Sw^t<

0080 2 /“w *< N* ?r 4^ To LA On La LA U) LA to to oo oo to O to 4L LO Oa 3 D

chemotaksja1 mm* -ISiłc**: zk* fcsdbfantea. towetyeh Po Opost Srą óa tkanek, gin ■d prani ta

128 K. KALETHA [10] która wykreślona w układzie: (D’, —D,)-Hn —-przedstawia linię prostą o

Św Tomasz Dowody na istnienie boga ŚW. TOMASZ 51. Dowody na Istnienie Boga Istnienie Boga można d

45 (403) Quilling can be humerous too. This linie pink pigstarted out life as a blown hen ’s egg..

DSC00214 (22) LgJs^ocsl...... I..£l..sW§! ęs^te j^g: j~^MC b£ Ssii £=» b c^a ^: iecuoXl A oa

więcej podobnych podstron