dsc00247aya

(c7>0000 ICO

liiPaimaOi-

wywoak

O2N0M04

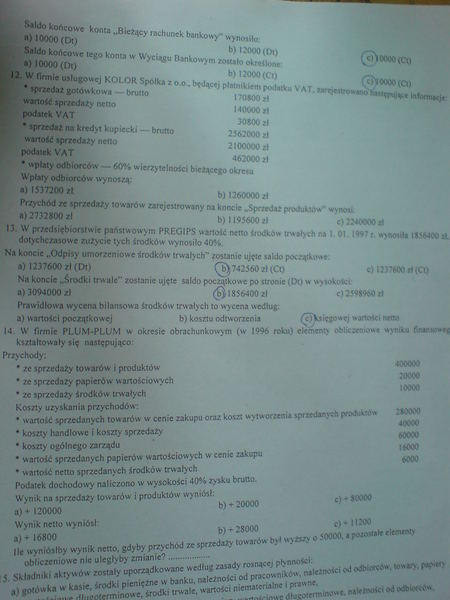

i Saldo koAeow* konia Jłktacy mchunek bankowy wynoiHa |dJOOOO(l^ b) 12000(00

I fałdo koAeowe ap konta w: Wyciągu Bankowym żonato akwłln—

I tójooootpo b> taoooccD

EłX w Ortnir usługowej KOLOR Spółka « O-O. ptotwUdem »odat*a VAT.l

I *|prMdU|iMwkii»« - brutto 170000 »t

laoooo #i

[tpodawk VAT 30-500 zł

Eptldaf na ktądyt topiarki — IWO 2543000 al

2100000 at

pptKlalafcV^T 4*2000 zl

: 9 wpłaty odWorcb* - • AOH włanjitataolct łnrtącsgo obma Wpłaty odbiorców «yaoi/«.

'*) 1537200 zł b) 1340000 z*

pTzycbOd n sprzedały towarów urejturawany ta knncłr _Spc/c»dar paBM •>2732100 al Ml I9S400 *»

13. W prMdii(biorttwlv państwowym PRBOIPS wmott amo środków trwałych na I. 01. 1997 r. w»[ dotychcatowa aaycii tych IradkOw wynosiło tMk

Na koncie „Odpisy umomniowi iredkdw trwałych" /osunie ujęte salda początkowe

e) 12)7600 zl (Ot) ^^742540 ot <CO O OJ

Na koncie grodki trwale*' zesunie ujęte saldo portąkov»t po nresh (DO » wysahuWC a) 3004000 zł ^HJWOOd cj 25«*o*0 zł

Prawidłowa wycena bilansowa Środków trwałych to wycena według, a) wntloicł początkowej b) koszta otfcworaaoia (*J^**ia*B

14. W firmie PLUM-PLUM w okresie obrachunkowym (w 1996 lotoO element*

Scształtowały się następująco

Przychody:

* ze sprzedały tow arów i produktów-

* u sprzedały papierów wartościowych

• ze tprzedaZy grodków trwałych Koszty uzyskania przychodów:

• wartość sprzedanych towarów w cenie zakupu oraz koszt wytworzenia apiaadanj fh pa

* koszty handlowe i koszty sprzedaży

• koszty ogólnego zarządu

* wartość sprzedanych papierów wartościowych w cenie zakupu

• wartość netto sprzedanych środków trwałych Podatek dochodowy naliczono w wysokości 40M zysku brutto.

Wynik na sprzedaży towarów I produktów wyniósł.

a)* 120000 b)* 20000 eł —

Wynik netto wyniósł

a)* 16*00 b)^ 28000 c» - 11200

Ile wyniósłby wynik netto, gdyby przychód ze sprzeda ty towarów był w>z*z> o 50000. a

obliczeniowe nie uległyby zmianie?...............—

3. Składniki aktywów zostały uporządkowane według zasady rosnącej płyanoCeł:

a) gotówka w kasie, środki pieniężne w banku, należności od pracowników, aahlsełri ml -* » - laasarmlaowe. środki trwałe, wartości niematerialne t prawne.

18

<co

II! Slill

Wyszukiwarka

Podobne podstrony:

Saldo DT konia rozliczenie międzyokresowe kosztów a) czynsze i dzierżawy płacone .

DSC00213 (10) ch mające nieuszkodzoną strugu ^ Hodwy*, tylko błony komórek zf*y. c

dsc00288 (7) Przykład (alg. B. 7*3)o._: A 0000 ot ooi r 5-r 7 j» ni ^ 0111 Wartości

DSC00251 /cmc mc czanecT^ » (./^cc/kami <;

DSC00210 PrryklMf 7.1 cd. Powreamy do problemu firmy Oko Atio/u i pr*ykł«Ai7 ^feinofciwni C7.IW7.4).

skanuj0009 (198) li okres ( Yyx OZU,) jyYjpada na i* rok zyćPa cCr <? (ico uunlićjoij t ~fijriPnL

ex4 12 ^✓Base address of data ser COZlMOElI1 ń=03 0=0800 D=0000 H=0113 3=0100 P=0107 «DV ft»M#0108 -

ex4 14 *011B -AC/ Look at carry (accidental ty po)cy -A/ Look at CPU State C1Z1M0E1I1 A=0G B=OOOG 0=

ex4 15 f>DDT SGWłH&y Rerun debugger to check changes DDT UER 1.0 NEKT PC 0121 0000

ex4 4 ń>00r SDWtWEy Start debugger using hex format machinę codę DDT OER 1,0 ME^T PC 0121 0000 -

ex4 6 Tracę one step again (notę 08H in B) COZOMOEOIO A=00 fl=OBOO D-0C00 H-0000 3=0100 P-010S MOI

ex4 7 j^-CPU State at end of U5 COZOHOE1I1 fl=M 6>06ÓO D*0000 H=011B 9=0100 P-010B GUC C -ćy Run

f12 3 spturr) t. -c<i~; ty sa m!£ cii body ro» 1 2 3 ICO Janc ICO MCk w Jm

więcej podobnych podstron