DSC00077

Elastyczność krzyżowa popytu- zmiana popytu pod względem innych dóbr

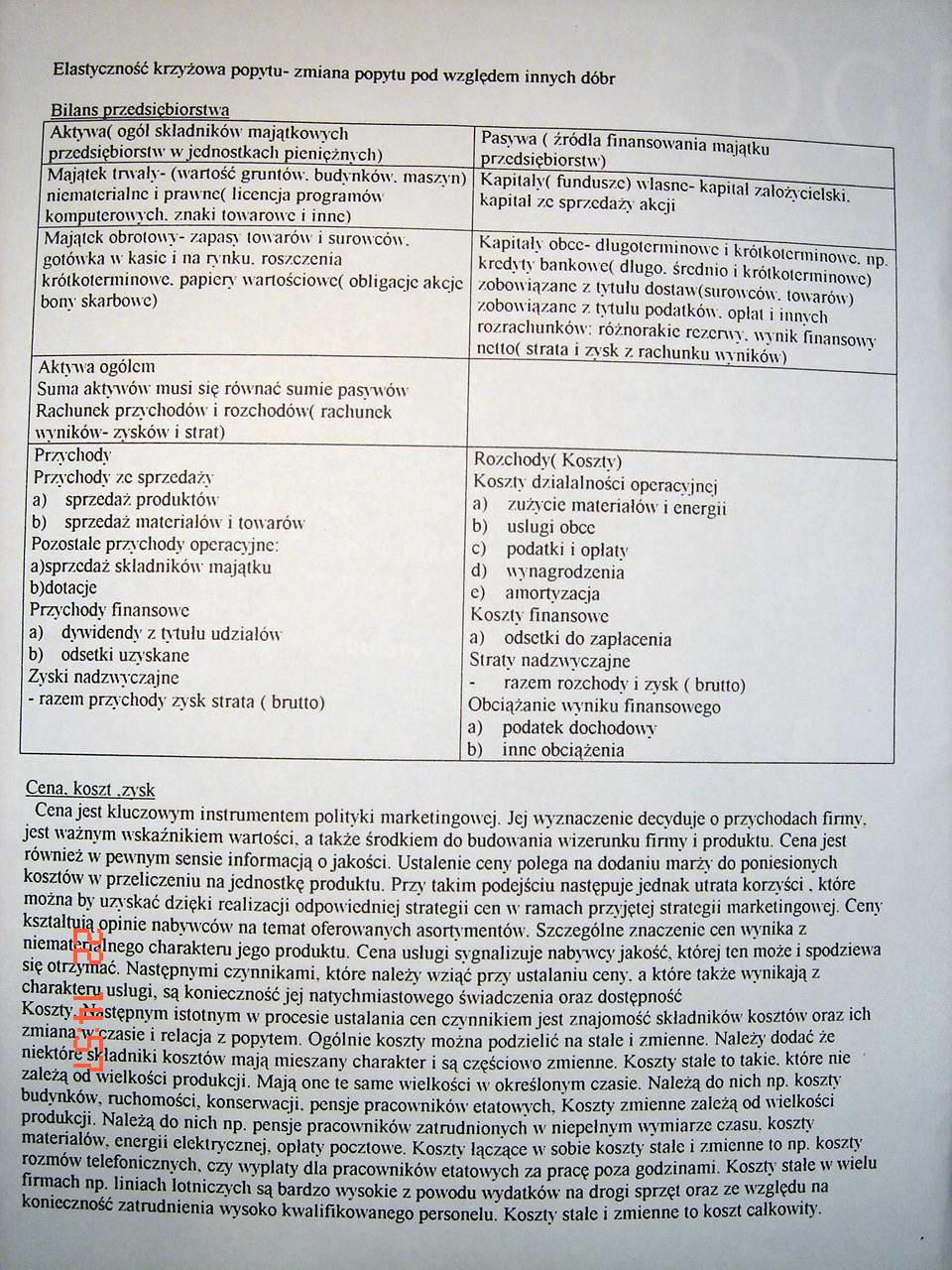

Bilans przedsiębiorstwa

|

Aktywa( ogól składników majątkowych przedsiębiorstw w jednostkach pieniężnych) |

Pasywa (źródła finansowania majątku przedsiębiorstw) |

|

Majątek trwały- (wartość gruntów, budynków, maszyn) niematerialne i prawnc( licencja programów komputerowych, znaki towarowe i inne) |

Kapitaly( fundusze) własne- kapitał założycielski, tapilal zc sprzedaży akcji |

|

Majątek obrotowy- zapasy towarów i surowców , gotówka w kasie i na rynku, roszczenia krótkoterminowe, papiery wartościowc( obligacje akcje bony skarbowe) |

Kapitały obce- długoterminowe i krótkoterminowe, np. kredyty bankowe! długo, średnio i krótkoterminowe) zobowiązane z tytułu doslaw(surowców. towarów) zobow iązanc z tytułu podatków, opłat i innych rozrachunków: różnorakie rezerwy, wynik finansowy nctto( strata i zysk z rachunku wvnikówj |

|

Aktywa ogółem Suma aktywów musi się równać sumie pasywów Rachunek przychodów i rozchodów! rachunek wyników- zysków i strat) | |

|

Przychody Przy chody ze sprzedaży 1 a) sprzedaż produktów 1 b) sprzedaż materiałów i towarów 1 Pozostałe przychody operacyjne: 1 a)sprzcdaż składników majątku lb)dotacje 1 Przychody finansowe a) dywidendy z tytułu udziałów Ib) odsetki uzyskane 1 Zyski nadzwyczajne - razem przychody zysk strata (brutto) |

Roz.chody( Koszty) Koszty działalności operacyjnej a) zużycie materiałów i energii b) usługi obce c) podatki i opłaty d) wynagrodzenia e) amortyzacja Koszty finansowe a) odsetki do zapłacenia Straty nadzwyczajne razem rozchody i zysk (brutto) Obciążanie wyniku finansowego a) podatek dochodowy b) inne obciążenia |

Cena, koszt ,zvsk

Cena jest kluczowym instrumentem polityki marketingowej. Jej wyznaczenie decyduje o przychodach firmy, jest ważnym wskaźnikiem wartości, a także środkiem do budowania wizerunku firmy i produktu. Cena jest również w pewnym sensie informacją o jakości. Ustalenie ceny polega na dodaniu marży do poniesionych kosztów w przeliczeniu na jednostkę produktu. Przy takim podejściu następuje jednak utrata korzyści. które można by uzyskać dzięki realizacji odpowiedniej strategii cen w ramach przyjętej strategii marketingowej. Ceny kształtują opinie nabywców na temat oferowanych asortymentów. Szczególne znaczenie cen wynika z niematLnalnego charakteru jego produktu. Cena usługi sygnalizuje nabywcy jakość, której ten może i spodziewa się otrzymać. Następnymi czynnikami, które należy wziąć przy ustalaniu ceny. a które także wynikają z charakteru usługi, są konieczność jej natychmiastowego świadczenia oraz dostępność Koszty Następnym istotnym w procesie ustalania cen czynnikiem jest znajomość składników kosztów oraz ich zmianŁ-wizasie i relacja z popytem. Ogólnie koszty można podzielić na stale i zmienne. Należy dodać że niektór^sKładniki kosztów mają mieszany charakter i są częściowo zmienne. Koszty stale to takie, które nie zależą od wielkości produkcji. Mają one te same wielkości w określonym czasie. Należą do nich np. koszty budynków, ruchomości, konserwacji, pensje pracowników etatowych. Koszty zmienne zależą od wielkości produkcji. Należą do nich np. pensje pracowników zatrudnionych w niepełnym wymiarze czasu, koszty materiałów, energii elektrycznej, opłaty pocztowe. Koszty łączące w sobie koszty stale i zmienne to np. koszty rozmów telefonicznych, czy wypłaty dla pracowników etatowych za pracę poza godzinami. Koszty stale w wielu firmach np. liniach lotniczych są bardzo wysokie z powodu wydatków na drogi sprzęt oraz ze względu na konieczność zatrudnienia wysoko kwalifikowanego personelu. Koszty stale i zmienne to koszt całkowity.

Wyszukiwarka

Podobne podstrony:

DSC00013 4 2004/2005 23. Skażenie wód pod względem sanitarnym tó: •f. Qbecnośó*bakterii rosnących na

Image 59 Tabela 12. Elastyczności dochodowe popytu artykułów spożywczych Rodzaj dóbr EOP w długim

danego rozwiązania pod względem innych wartości granicznych także określonych przez normatyw § 24.7

9 (979) a dzie- E UZIC. E,cMp^ współczynnik mieszanej cenowej elastyczności popytu, Acv względna zmi

MIESZANA ELASTYCZNOŚĆ POPYTU • informuje o tym jak zmienia się wielkość popytu na dobro X pod względ

PODSTAWOWE RODZAJE DÓBR: Rodzaje dóbr ze względu na elastyczność cenową popytu: normalne, Giffena,

= siła względnej reakcji popytu na względną zmianę ceny 0 Współczynnik* elastyczności cenowej popytu

Cenowa elastyczność popytu - stosunek względnej zmiany ilości pożądanego dobra, do względnej zmiany

Cenowa elastyczność popytu - stosinek względnej zmiany ilości pożądanego dobra, do względnej zmiany

o trwałość. o istnienie masowości podaży i popytu dla danego towani. giełda walorów - pod względem

Elastyczność cenowa popytu to stosunek względnej (procentowej) zmiany wielkości zaopatrzenia na dane

nazywamy elastycznościami cenowymi popytu, a elementy nazywamy elastycznościami krzyżowymi

img039 (17) 2. ELASTYCZNOŚĆ MIESZANA POPYTU . [P* styczność mieszana (krzyżowa) popytu (ang. cross e

Elastyczność cenowa popytu Elastyczność cenowa popytu jest to stosunek względnej (procentowej) zmian

CENOWA ELASTYCZNOŚĆ POPYTU • mierzona fest stosunkiem względnej zmiany popytu do względnej zmiany ce

więcej podobnych podstron