Egzamin rachunkowość finansowa Ewa Maćkowiak (2)

C' k,T 7m°hy- n,ar,k0WO ° Wi",yRodnie określone) wurtoKi hę,u. < „.rui

d kK^rc l,,7;>',1,OKąkoizyści ckonomkzuc

Żadne z powyższych

10. Koszt własny sprzedaży ustala sfę> jako: (I pkł)

©> Koszty rodzajowe plus zmniejszenie r.tami produktów.

Koszty rodzajowe minus zmniejszenie stnnu produktów.

Koszt wytworzenia wyrobów plus koszty sprzedaży pluń kov/iy zAt/.ylu Żadne z powyższych

Przedmiotem rachunkowości jest: (1 pkl)

majątek jednostki gospodarczej, procesy gospodarcze, wynik finansów >. majątek jednostki gospodarczej, źródło pochodzenia majątku. picu .- a ... . .. . -

vO podmiot prowadzący działalność gospodarczą d Żadne z powyższych 12. Konto rozliczenie zakupu jest: (1 pkt)

c.

d. 13

^ kontem bilansowym, kontem nicbilansowym, kontem wynikowym Żadne z powyższych

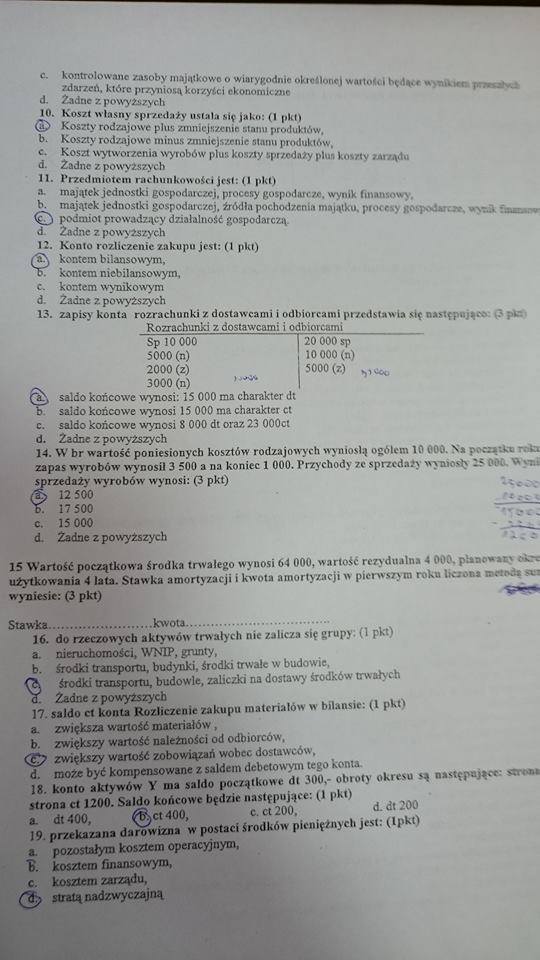

zapisy konta rozrachunki z dostawcami i odbiorcami przedstawia się nastc; Rozrachunki z dostawcami i odbiorcami

|

Sp 10 000 |

20 000 sp | |

|

5000 (n) |

10 000 (n) | |

|

2000 (z) 3000 (n) |

5000 (z) v<Co |

§

aałuw wyiiusi. u www uia u,

saldo końcowe wynosi 15 000 ma charakter et saldo końcowe wynosi $ 000 dt oraz 23 OOOct

d. Żadne z powyższych 14. W br wartość poniesionych kosztów rodzajowych wyniosły ogółem 10 ć..\ Ns r. - * ...

frzedaży wyrobów wynosi: (3 pkt) 12 500 17 500 c. 15 000

d. Żadne z powyższych

zapas wyrobów wynosił 3 500 a na koniec 1 000. Przychody ze sprzedaży wynwrty . •

'*cc

użytkowania 4 lata. Stawka amortyzacji i kwota amortyzacji w pierwszym wymiesić: (3 pkt)

15 Wartość początkowa środka trwałego wynosi 64 000, wartość rezydualna 4 0tV. piano* at'

----. . -M- .1! t *mAvltnrąo{i w »\ i A t'\V OTV ftt ltv Joti) H'

Stawka........................kwota.............................

16. do rzeczowych aktywów trwałych nic zalicza się grup> (1 pkt)

a. nieruchomości, WNIP, grunty,

b. środki transportu, budynki, środki trwale w budowie.

Oj środki transportu, budowle, zaliczki na dostawy środków trwałych

Z. Żadne z powyższych . ..

17. saldo et konta Rozliczenie zakupu materiałów w bilansie. (I pkt»

a. zwiększa wartość materiałów ,

b. zwiększy wartość należności od odbiorców.

CO zwiększy wartość zobowiązań wobec dostawców.

V mac być kompensowane *saldem eWKłow^n tego *j»u ..

18 konto aktywów V ma saldo początkowe dt 300, ot. tot> oki.su ą t, strona et 1200. Saldo końcowe bfdz.e nastfpuiące: (1 pkt) ^ ^

r» •. )■««»>

a. pozostałym kosztem operacyjnym.

U kosztem finansowym,

c. kosztem zarządu, stratą nadzwyczajną

Wyszukiwarka

Podobne podstrony:

Egzamin rachunkowość finansowa Ewa Maćkowiak (1) Egzamin / Ku*-huukumuUi hu~14 r« Ki 11 b. c. d. 3.

Egzamin * rachunkowości finansowej Studia licencjackie gr.II W spółce z ograniczona odpowiedzialnośc

Pytania na egzamin z rachunkowości finansowej 1. Ewidencja syntetyczna i analitycz

Egzamin z rachunkowości finansowej • grupa A Nazwisko i imię ...............-...................

Egzamin z Rachunkowości finansowej Studia licencjackie - IV semestr W spółce z ograniczoną

Egzamin z rachunkowości finansowej • grupa A Nazwisko i imię ...............-...................

Egzamin z Rachunkowości finansowej Studia licencjackie - IV semestr W spółce z ograniczoną

Egzamin z Rachunkowości finansowej Studia licencjackie - IV semestr W spółce z ogram: zorą

Rachunkowość finansowa dr Ewa Maćkowiak Wykład 2 Segmenty działalności jednostki -

EGZ materiały konsolidacja sprawozdań finansowych�2 dr Joanna Toborek- Mazur Egzamin -. Rachunkowo

EZG materiały konsolidacja sprawozdań finansowych�3 Egzamin . Rachunkowość holdi

Grupy pasywów Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa 2

wariant kalkulacyjny Tchorzewska Ewa Wybrane zagadnienia z rachunkowości i finansów Przykład 2 Wzór

5 4 Egzamin poprawkowy Rachunkowość finansowa PRz s.zimowy 2008/2009 (czas 15 minut) Zestaw 1.

7 2 Egzamin poprawkowy Rachunkowość finansowa PRz s.zimowy 2008/2009 (czas 15 minut) Zestaw 3.

więcej podobnych podstron