eszczkol1 1415 1

Ekonometria Szeregów Czasowych

zima 2014/2015 I termin, 26.11.2014

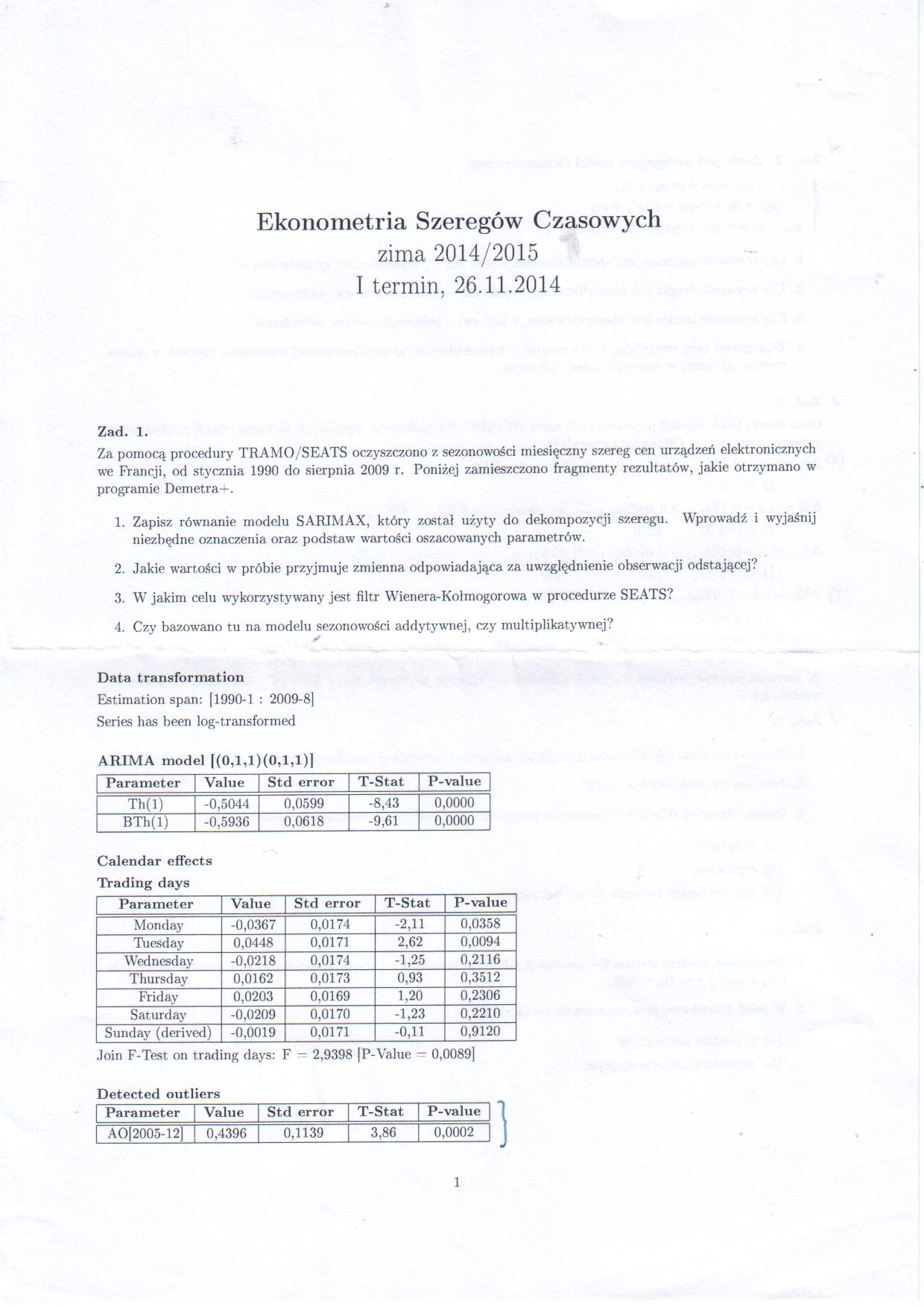

Zad. 1.

Za pomocą procedury TRAMO/SEATS oczyszczono z sezonowości miesięczny szereg cen urządzeń elektronicznych we Francji, od stycznia 1990 do sierpnia 2009 r. Poniżej zamieszczono fragmenty rezultatów, jakie otrzymano w programie Demetra—.

1. Zapisz równanie modelu SARTMAX, który został użyty do dekompozycji szeregu. Wprowadź i wyjaśnij niezbędne oznaczenia oraz podstaw wartości oszacowanych parametrów.

2. Jakie wartości w próbie przyjmuje zmienna odpowiadająca za uwzględnienie obserwacji odstającej?

3. W jakim celu wykorzystywany jest, filtr Wienera-Kołmogorowa w procedurze SEATS?

4. Czy bazowano tu na modelu sezonowości addytywnej, czy multiplikatywnej?

Data transformation

Estimation span: [1990-1 : 2009-8]

Series has been log-transformed

ARIMA model f(0,l,l)(0,l,l)]

|

Parameter |

Value |

Std error |

T-Stat |

P-value |

|

Th(l) |

-0,5044 |

0,0599 |

-8,43 |

0,0000 |

|

BTh(l) |

-0,5936 |

0,0618 |

-9,61 |

0,0000 |

Calendar effects

Trading days

|

Parameter |

Value |

Std error |

T-Stat |

P-value |

|

Monday |

-0,0367 |

0,0174 |

-2,11 |

0,0358 |

|

Tuesday |

0,0448 |

0,0171 |

2,62 |

0,0094 |

|

Wednesday |

-0,0218 |

0,0174 |

-1,25 |

0,2116 |

|

Thursday |

0,0162 |

0,0173 |

0,93 |

0,3512 |

|

Friday |

0,0203 |

0,0169 |

1,20 |

0,2306 |

|

Saturday |

-0,0209 |

0,0170 |

-1,23 |

0,2210 |

|

Sunday (derived) |

-0,0019 |

0,0171 |

-0,11 |

0,9120 |

Join F-Test on trading days: F — 2,9398 [P-Value — 0,0089]

Detected outliers

| Parameter | Yalue | Std error | T-Stat | P-value |

| AO[2Q05-12] | 0,4396 | 0,1139 | 3,86 | 0,0002

1

Wyszukiwarka

Podobne podstrony:

eszczkol2 1415 Ekonometria Szeregów CzasowychEgzamin - zima 2014/2015 - część IIstyczeń 2015 Zadanie

Model zawiera szereg założeń upraszczających, opisujących rzeczywistość ekonomiczną. Szeregi czasowe

CCF20150318�009 2015-03-18Wytwarzanie szczepionekTechnologie rekombinacji DNA • Za

Teoria Sygnałów II - pierwszy termin - 14.06.2006 1. Wyznaczyć za pomocą całkowanej transformaty Fou

12 Ekonomia i Środowisko 1 (41) • 2012 optimum społecznego mogłoby zostać osiągnięte również za pomo

P1050591 (3) 3 Szeregowa gałąź złożona z rzeczywistych elementów RLC mota zostać przedstawiona za po

Ekonometria finansowa Zadanie 1. Który spośród wskazanych szeregów czasowych jest niestacjonarny? Od

eszczkol1 1415 2 Zad. 2. Znany jest następujący model ekonometryczny: !yu = Qo + OlV2t + £lt 2/24 =

Tematyka seminarium licencjackiego dla studentów kierunku Ekonomia w roku ak. 2014/2015 Zapisy

EGZAMIN USTNY z języka angielskiego Rok szkolny 2014/2015 TERMIN: 2015-05-18 13:00 SALA: Sala nr

TechnikumEGZAMIN USTNY z języka angielskiego Rok szkolny 2014/2015 TERMIN: 2015-05-19 13:00 SALA: Sa

TechnikumEGZAMIN USTNY z języka angielskiego Rok szkolny 2014/2015 TERMIN: 2015-05-19 13:00 SALA: Sa

Technikum Nr 1EGZAMIN USTNY z języka angielskiego Rok szkolny 2014/2015 TERMIN: 2015-05-20 13:00 SAL

Technikum Nr 1EGZAMIN USTNY z języka angielskiego Rok szkolny 2014/2015 TERMIN: 2015-05-19 16:30 SAL

Sprawozdanie z działalności Wydziału Nauk Ekonomicznych w roku akademickim 2014/2015 1. W roku akade

więcej podobnych podstron