img645

70

5.2. Kapitały własne i rezerwy techniczno-ubezpieczeniowe

5.2.1. Kapitały własne ubezpieczyciela

Zakład ubezpieczeń, podobnie jak i inne jednostki gospodarcze, posiada aktywa, rozumiane jako majątek zgromadzony w celu prowadzenia działalności gospodarczej. Należy przy tym podkreślić, że w konsekwencji specyfiki działalności ubezpieczeniowej majątek ten ma głównie charakter finansowy, gdyż większość aktywów stanowią instrumenty rynku pieniężnego i kapitałowego, natomiast majątek trwały ma, w przypadku zakładu ubezpieczeń, marginalne znaczenie. Źródłem finansowania majątku przedsiębiorstwa ubezpieczeniowego jest kapitał. Przez kapitał rozumie się fundusze (zasoby finansowe) powierzone przedsiębiorstwu przez jego właścicieli i wierzycieli1. Można zatem wyróżnić dwa podstawowe rodzaje kapitału, a mianowicie własny i obcy.

W przedsiębiorstwie ubezpieczeniowym na kapitał własny składają się2:

- kapitał podstawowy,

- należne wpłaty na kapitał podstawowy (wielkość ujemna),

- akcje własne (wielkość ujemna), kapitał (fundusz) zapasowy,

kapitał (fundusz) z aktualizacji wyceny,

- pozostałe kapitały rezerwowe,

- zysk (strata) z lat ubiegłych,

- zysk (strata) netto.

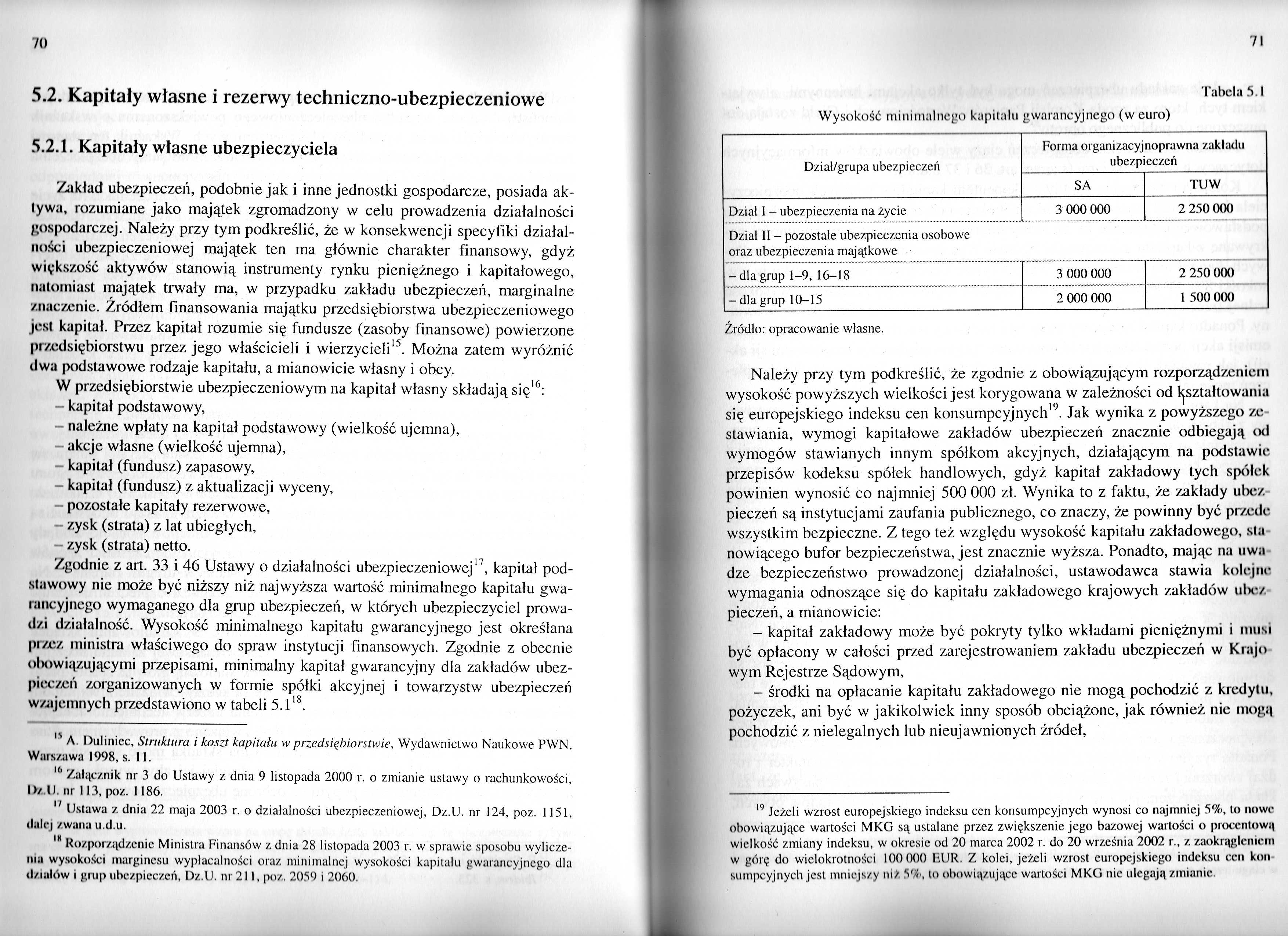

Zgodnie z art. 33 i 46 Ustawy o działalności ubezpieczeniowej3, kapitał podstawowy nie może być niższy niż najwyższa wartość minimalnego kapitału gwarancyjnego wymaganego dla grup ubezpieczeń, w których ubezpieczyciel prowadzi działalność. Wysokość minimalnego kapitału gwarancyjnego jest określana przez ministra właściwego do spraw instytucji finansowych. Zgodnie z obecnie obwiązującymi przepisami, minimalny kapitał gwarancyjny dla zakładów ubezpieczeń zorganizowanych w formie spółki akcyjnej i towarzystw ubezpieczeń wzajemnych przedstawiono w tabeli 5.14.

Tabela 5.1

Wysokość minimalnego kapitału gwarancyjnego (w euro)

|

Dział/grupa ubezpieczeń |

Forma organizacyjnoprawna zakładu ubezpieczeń | |

|

SA |

TU W | |

|

Dział 1 - ubezpieczenia na życie |

3 000 000 |

2 250 (KM) |

|

Dział II - pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe | ||

|

- dla grup 1-9, 16-18 |

3 000 000 |

2 250 (XX) |

|

- dla grup 10-15 |

2 000 000 |

1 500 (XX) |

Źródło: opracowanie własne.

Należy przy tym podkreślić, że zgodnie z obowiązującym rozporządzeniem wysokość powyższych wielkości jest korygowana w zależności od kształtowania się europejskiego indeksu cen konsumpcyjnych5. Jak wynika z powyższego ze stawiania, wymogi kapitałowe zakładów ubezpieczeń znacznie odbiegają od wymogów stawianych innym spółkom akcyjnych, działającym na podstawie przepisów kodeksu spółek handlowych, gdyż kapitał zakładowy tych spółek powinien wynosić co najmniej 500 000 zł. Wynika to z faktu, że zakłady uboż pieczeń są instytucjami zaufania publicznego, co znaczy, że powinny być przede wszystkim bezpieczne. Z tego też względu wysokość kapitału zakładowego, sla nowiącego bufor bezpieczeństwa, jest znacznie wyższa. Ponadto, mając na uwa dze bezpieczeństwo prowadzonej działalności, ustawodawca stawia kolejne wymagania odnoszące się do kapitału zakładowego krajowych zakładów uIh-/ pieczeń, a mianowicie:

- kapitał zakładowy może być pokryty tylko wkładami pieniężnymi i musi być opłacony w całości przed zarejestrowaniem zakładu ubezpieczeń w Krajo wym Rejestrze Sądowym,

- środki na opłacanie kapitału zakładowego nie mogą pochodzić z kredytu, pożyczek, ani być w jakikolwiek inny sposób obciążone, jak również nie mogą pochodzić z nielegalnych lub nieujawnionych źródeł,

n A. Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 1998, s. 11.

Ih Załącznik nr 3 do Ustawy z dnia 9 listopada 2000 r. o zmianie ustawy o rachunkowości, I)/ II. nr 113, poz. 1186.

Ustawa z dnia 22 maja 2003 r. o działalności ubezpieczeniowej, Dz.U. nr 124, poz. 1151, dalej zwana ti.d.u.

111 Rozporządzenie Ministra Finansów z dnia 28 listopada 2003 r. w sprawie sposobu wyliczenia wysokości marginesu wypłacalności oraz minimalnej wysokości kapitału gwarancyjnego dla działów i grup ubezpieczeń, Dz.U. nr 211, poz. 2059 i 2060.

Jeżeli wzrost europejskiego indeksu cen konsumpcyjnych wynosi co najmniej 5%, to nowe obowiązujące wartości MKG są ustalane przez zwiększenie jego bazowej wartości o procentową wielkość zmiany indeksu, w okresie od 20 marca 2002 r. do 20 września 2002 r., z zaokrągleniem w górę do wielokrotności 100 000 EUR. Z kolei, jeżeli wzrost europejskiego indeksu cen kon sumpcyjnych jest mniejszy niż 5%. to obowiązujące wartości MKG nic ulegają zmianie.

Wyszukiwarka

Podobne podstrony:

IMAG0330 Rozdział 4REZERWY TECHNICZNO-UBEZPIECZENIOWE Zadanie4*l )KJ

5) 10 % wartości rezerw techniczno-ubezpieczeniowych w dłużnych papierach wartości

O Zasada zachowania odpowiedniej płynności lokat - środki na pokrycie rezerw techniczno-ubezpieczeni

•Wprowadzenie wymogu tworzenia przez z.u. odpowiednich rezerw techniczno-ubezpieczeni owych •Zasada

img647 74 na uwadze, należy stwierdzić, że rezerwy techniczno-ubezpieczeniowe stanowią istotny instr

img648 76 76 Rezerwy techniczno-ubezpieczeniowe brutto £ Rys. 5.2. Rezerwy techniczno-ubezpieczeniow

PODSTAWOWE PÓJŚCIA TECHNICZNO-UBEZPIECZENIOWE STOSUNEK UBEZPIECZENIOWY - stosunek cywilnoprawny, któ

więcej podobnych podstron