img647

74

na uwadze, należy stwierdzić, że rezerwy techniczno-ubezpieczeniowe stanowią istotny instrument zarządzania finansami zakładu ubezpieczeń. W zależności od sytuacji finansowej i strategii działania zakład ubezpieczeń może zawyżać lub zaniżać poziom rezerw techniczno-ubezpieczeniowych. W każdym przypadku decyzje dotyczące poziomu rezerw mają dwojakiego rodzaju skutki finansowe dla zakładu ubezpieczeń. Zawyżanie rezerw powoduje z jednej strony spadek wyniku finansowego, natomiast z drugiej zwiększenie bezpieczeństwa finansowego ubezpieczyciela. Z kolei w sytuacji zaniżania rezerw pojawia się poprawa wyniku finansowego, ale zwiększa się również ryzyko niewypłacalności. Należy podkreślić, że niedostateczny stan rezerw techniczno-ubezpieczeniowych wymienia się jako jedną z głównych przyczyn dotychczasowych upadłości zakładów ubezpieczeń na polskim rynku23.

Ze względu na znaczenie rezerw dla bezpieczeństwa prowadzonej działalności ubezpieczeniowej, ich rodzaje oraz zasady i metody tworzenia znalazły swoje unormowania w przepisach prawnych. Szczególne znaczenie pod tym względem ma rozporządzenie Ministra Finansów dotyczące zasad rachunkowości zakładów ubezpieczeń24. Zgodnie z tym rozporządzeniem zakład ubezpieczeń jest zobowiązany do tworzenia:

- rezerwy składek,

- rezerwy na ryzyko niewygasłe,

- rezerwy na niewypłacone odszkodowania i świadczenia, w tym na skapitalizowaną wartość rent,

- rezerwy na wyrównanie szkodowości (ryzyka),

- rezerwy ubezpieczeń na życie,

- rezerwy ubezpieczeń na życie, jeżeli ryzyko lokaty ponosi ubezpieczający,

- rezerwy na premie i rabaty dla ubezpieczonych,

- pozostałe rezerwy techniczno-ubezpieczeniowe przewidziane w statucie zakładu ubezpieczeń.

W praktyce rodzaj tworzonych rezerw techniczno-ubezpieczeniowych zależy przede wszystkim od działu ubezpieczeń, w którym zakład prowadzi działalność. Niektóre z wyżej wymienionych rezerw są tworzone tylko przez zakłady ubezpieczeń działu I. Dotyczy to w szczególności rezerwy ubezpieczeń na życie oraz. rezerwy ubezpieczeń na życie, w których ryzyko lokaty ponosi ubezpieczający. Zgodnie z art. 38 Ustawy o rachunkowości25, rezerwy ustala się nie później niż na dzień bilansowy. Wyjątek stanowi rezerwa na wyrównanie szkodowości,

M D. Walccrz, Wypłacalność zakładów ubezpieczeń, „Prawo Asekuracyjne” 1996 nr 3, s. 13.

'' Rozdział 4 Rozporządzenia Ministra Finansów z dnia 10 grudnia 2001 r. w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń, Dz.U. nr 149, poz. 1671.

■' Ustawa z dnia 9 listopada 2000 r. o zmianie ustawy o rachunkowości, Dz.U. nr 113, poz. 1186.

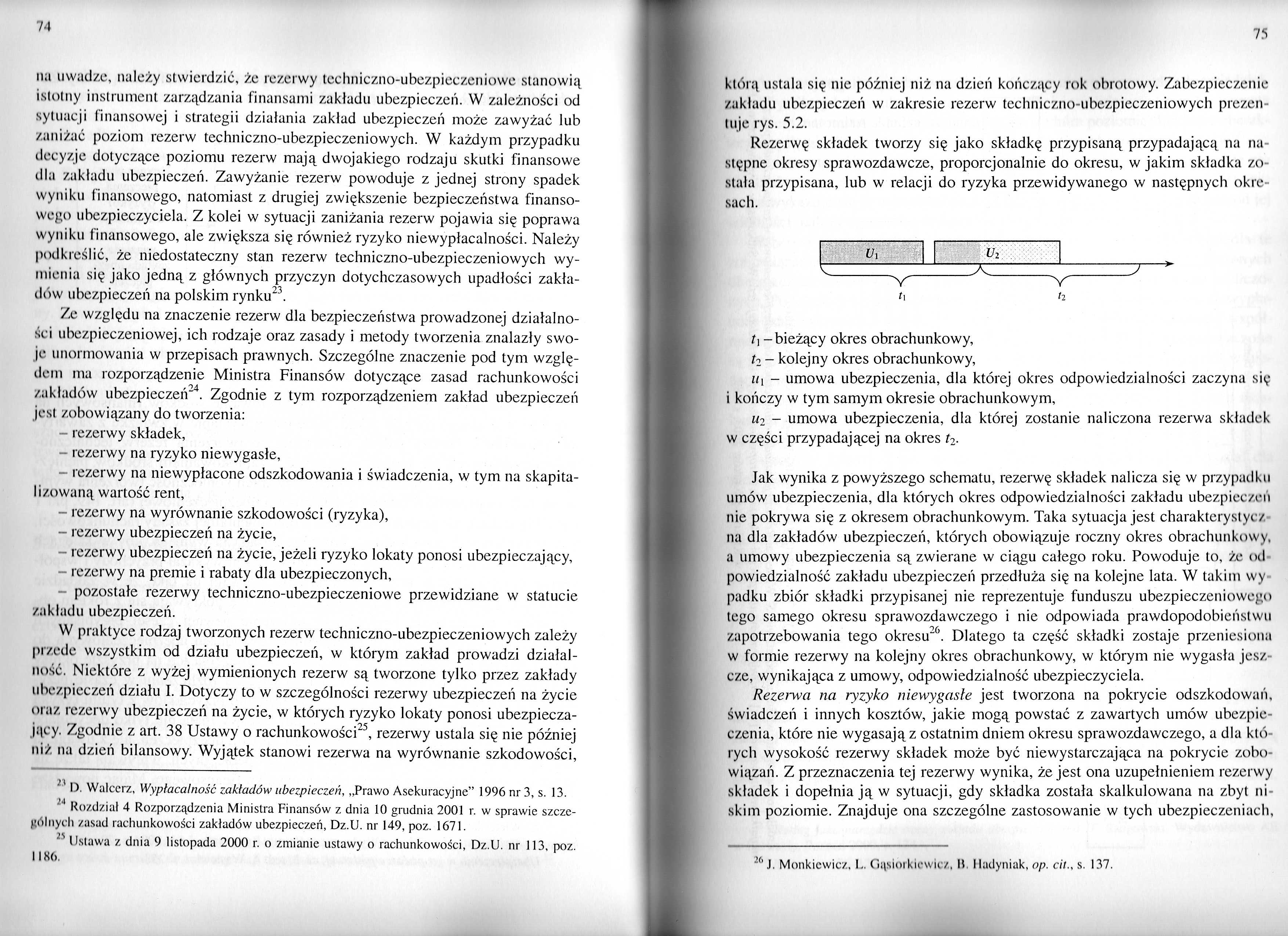

którą ustala się nic później niż na dzień kończący rok obrotowy. Zabezpieczenie zakładu ubezpieczeń w zakresie rezerw techniczno-ubezpieczeniowych prezentuje rys. 5.2.

Rezerwę składek tworzy się jako składkę przypisaną przypadającą na następne okresy sprawozdawcze, proporcjonalnie do okresu, w jakim składka została przypisana, lub w relacji do ryzyka przewidywanego w następnych okresach.

|

Ul |

Ui | |

|

k. .A | ||

~V"

t\

h

t\ - bieżący okres obrachunkowy,

U - kolejny okres obrachunkowy,

u\ - umowa ubezpieczenia, dla której okres odpowiedzialności zaczyna się i kończy w tym samym okresie obrachunkowym,

t<2 - umowa ubezpieczenia, dla której zostanie naliczona rezerwa składek w części przypadającej na okres t2.

Jak wynika z powyższego schematu, rezerwę składek nalicza się w przypadku umów ubezpieczenia, dla których okres odpowiedzialności zakładu ubezpieczeń nie pokrywa się z okresem obrachunkowym. Taka sytuacja jest charaktcryslycz na dla zakładów ubezpieczeń, których obowiązuje roczny okres obrachunkowy, a umowy ubezpieczenia są zwierane w ciągu całego roku. Powoduje to, że od powiedzialność zakładu ubezpieczeń przedłuża się na kolejne lata. W takim wy padku zbiór składki przypisanej nie reprezentuje funduszu ubezpieczeniowego tego samego okresu sprawozdawczego i nie odpowiada prawdopodobieństwu zapotrzebowania tego okresu26. Dlatego ta część składki zostaje przeniesiona w formie rezerwy na kolejny okres obrachunkowy, w którym nie wygasła jeszcze, wynikająca z umowy, odpowiedzialność ubezpieczyciela.

Rezerwa na ryzyko niewygasłe jest tworzona na pokrycie odszkodowań, świadczeń i innych kosztów, jakie mogą powstać z zawartych umów ubezpieczenia, które nie wygasają z ostatnim dniem okresu sprawozdawczego, a dla których wysokość rezerwy składek może być niewystarczająca na pokrycie zobowiązań. Z przeznaczenia tej rezerwy wynika, że jest ona uzupełnieniem rezerwy składek i dopełniają w sytuacji, gdy składka została skalkulowana na zbyt niskim poziomie. Znajduje ona szczególne zastosowanie w tych ubezpieczeniach.

J. Monkiewicz, L. GąsiorkicwU'/.. II. Hadyniak, op. cii., s. 137.

Wyszukiwarka

Podobne podstrony:

61 seferyzmu i narodowej ekonomii. Należy mieć jednak na uwadze przestrogę M. Weber’a, że „rzeczywis

60693 IMG?83 Analizując dalej poszczególne, skarżone okoliczności należy stwierdzić, że materiał dow

DSCN2447 92 Aleksander Babiński WNIOSKI KOŃCOWE Na zakończenie gwoli podsumowania należy stwierdzić,

59> stronie toru kolejowego Piła—Chojnice nie miało być Polaków, należy stwierdzić, że właśnie

skanuj0056 (14) Ogólnie należy stwierdzić, że wszystkie wyżej wymieniaj źródła wzajemnie się uzupełn

Podsumowując działalność statutową w Wydziale należy stwierdzić, że w 2014 roku w badania statutowe

1.1. Pojęcie i istota procesów przygotowania produkcji 14 Podsumowując, należy stwierdzić, że w rama

skanuj0100 (8) Reasumując należy stwierdzić, że popyt gospodarstwa domowego zależy od jego preferenc

PwTiR141 280 Rozdział 9 pujący zobowiązuje się rzecz odebrać i zapłacić sprzedawcy cenę. Należy stwi

w Japonii przeprowadził ankietę i na jej podstawie stwierdził, że studenci chcieliby zapoznać się z

więcej podobnych podstron