lastscan15

2.2. Zasada dyskonta handlowego

Jeśli opłatą za pożyczkę jest dyskonto D. to po jego zapłaceniu w chwili otrzymania pożyczki dłużnikowi pozostaje kwota

(2.1)

P = F—D.

Pożyczka ma sens oczywiście tylko wtedy, gdy P > 0, zatem dla dalszych rozważań należy dodatkowo założyć, że D < F. W sytuacji, gdy dana jest wartość końcowa F, czas n, na który udzielono pożyczki, oraz stopa dyskontowa d, w celu obliczenia dyskonta D korzystamy z następującej zasady.

Zasada dyskonta (handlowego prostego)

Dyskonto jest obliczane od kwoty, którą dłużnik zwróci po ustalonym czasie, jest proporcjonalne do tego czasu i jest odejmowane od tej kwoty w chwili

udzielenia pożyczki.

Zgodnie z powyższą zasadą dyskonto D od kwoty F za czas n przy danej stopie d oblicza się jako

120

(2.2)

(2.3)

1 "

d= 15%

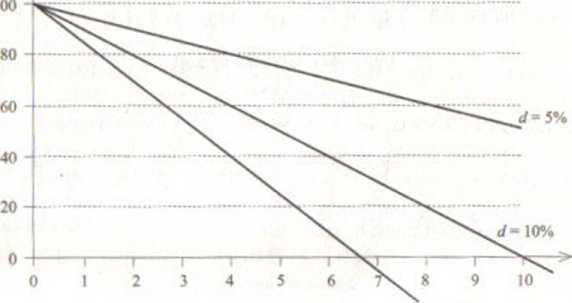

Rysunek 2.2. Wartość początkowa /‘jako liniowa funkcja czuu dyskontowania n

Równ.im.i iJ 2) nazywamy ni.»<lrl*iti ayRHonw

Z postaci równania (2.3) wynikają następujące wnioski (ich ilustrucja jest rysunek 2.2):

• wartość /* jest liniową funkcją czasu dyskontowania n;

• przy F > 0 oraz d > 0 jest to funkcja malejąca;

• roczny spadek wartości tej funkcji jest równy rocznemu dyskontu, które wynosi D = Fd\

• przy ustalonej wartości F ta funkcja maleje tym szybciej, im większa jest stopa d,

• wartości tej funkcji są dodatnie tylko dla czasu dyskontowania mniejszego ixl pewnej wartości n (rozpatrzeniem tego problemu zajmujemy się nieco dalej, po zakończeniu przykładu 2.3).

Z modelu dyskonta wynikają następujące zależności, użyteczne dla dalszych rozważań

|

F= !-*• |

(2.4) |

|

(2.5) | |

|

D " “ Td' |

(2.6) |

Przykład 2.2

Aby dziś dostać pożyczkę, zobowiązujemy się oddać po 3 miesiącach 1500 zł. Jeśli opłata za pożyczkę ma postać dyskonta obliczanego przy stopie d = 14%, to lnie ze wzorem (2.2) wyniesie

D = 1500 0.14 — = 52.5 zł

i dziś. po jej potrąceniu, dostaniemy

P = F-D = 1500-52,5 = 1447,5 zł.

Aby dowiedzieć się, ile trzeba by oddać po 3 miesiącach, chcąc obecnie stać 1500 zł. korzystamy z wzoru (2.4), z którego wynika, że

1500

1 -dn 0.965

= 1554.40 zł.

Z kolei, gdyby dziś otrzymane 1500 zł mogło być spłacone za 4 miesiące kwotą 1560 zł, to „ceną” pożyczki byłaby stopa dyskontowa o wysokości obliczonej według wzoru (2.5),

d =

- = 11.54%.

60

1560-nr

39

Wyszukiwarka

Podobne podstrony:

* Pytam* 7 Fracht to: Twoja odpowiedź: opłata za pizewóz towarów Fracht to opłata za przewóz towarów

prawo energetyczne�3 23. Ile % ceny energii stanowi opłata za gaz? 24. Co to jest

Załącznik nr 4 do RegulaminuWARUNKI PŁATNOŚCI 1. Opłata za zajęcia jest miesięczną

P1200961 Zęby zatrzonow c (dcntes distomolares) — występują za trzecim zębem trzonowym ub po jego st

uprzywilejowanie małżonka. Jeśli nie ma dzieci, a jest małżonek, to małżonek dziedziczy z drugą

Uniwersytet Ekonomiczny! Jeśli punktem wyjścia segmentacji jest konsument, to segmenty rynku wyodręb

PAGE5 CZŁOWIEK JEST ODDZIELONY OD BOGA „Albowiem zapłatą za grzech jest śmierć" (to znaczy

4 (5) 85 źnikach, że x„ < x. Jeśli od ogólnej reguły, jest rówM kim występują jego wyrazj śd

6 Sposoby usuwania trucizny SPOSOBY USUWANIA TRUCIZNY Jeśli jest perystaltyka to po podaniu węgla a

Jeśli otwarty układ sterowania jest stabilny to będzie również stabilny po zamknięciu w przypadku:

P3111143 KARL R POPPER ły” lub. jeśli kto woli. „śnieg jest zielony”—jest to najzupełniej obojętne.

LISP, pozwoliła w pełni na wykorzystanie zalet tego języka. Jeśli się żna język wyższego rzędu, to —

więcej podobnych podstron