lastscan65

Rozwój teletransmisji spowodował, że pieniądz bankowy występujący w postaci zapisów w księgach bankowych jest rejestrowany w komputerach bankowych jako zapis elektromagnetyczny. Następuje tu przepływ strumieni pieniężnych bez użycia dokumentów papierowych w stosunkach między bankami, jednostkami gospodarczymi i osobami fizycznymi.

1.4.2.

Instrumenty obrotu bezgotówkowego

Podmioty prawne i fizyczne mogą otwierać rachunek w wybranym banku. Umowa ma charakter cywilnoprawny, a strony są równorzędnymi partnerami. Zobowiązanie banku polega na tym, że będzie przechowywał środki pieniężne posiadacza rachunku i dokonywał rozliczeń pieniężnych. Rachunki bankowe mogą mieć różny charakter ze względu na ich przeznaczenie. Na ogół jednostki gospodarcze mają obowiązek posiadania rachunku bankowego i przeprowadzania operacji określonych co do wielkości.

W celu dokonania płatności przedsiębiorstwa wykorzystują wiele form rozliczeń. Poszczególne formy można wyodrębnić m.in. na podstawie dwóch kryteriów: według pierwszego formy rozliczeń grupuje się w zależności od warunków, w jakich następuje zapłata, a według drugiego - w zależności od inicjatora procesu rozliczeń W ramach tego ogólnego podziału występuje kilka szczegółowych form rozliczeń, z których każda ma specyficzne cechy.

Podstawowe formy rozliczeń to:

- bankowe inkaso faktur:

- akredytywa;

- polecenie przelewu;

- polecenie zapłaty;

- rozliczenia za pomocą czeków;

- rozliczenia kompensacyjne;

- karty płatnicze.

W Polsce ogólne zasady i tryb rozliczeń pieniężnych przeprowadzanych przez bank jest ustalany przez prawo bankowe, które określa, jakie formy rozliczeń bezgotówkowych mogą być stosow ane.

1.4.2.1.

Bankowe inkaso faktur

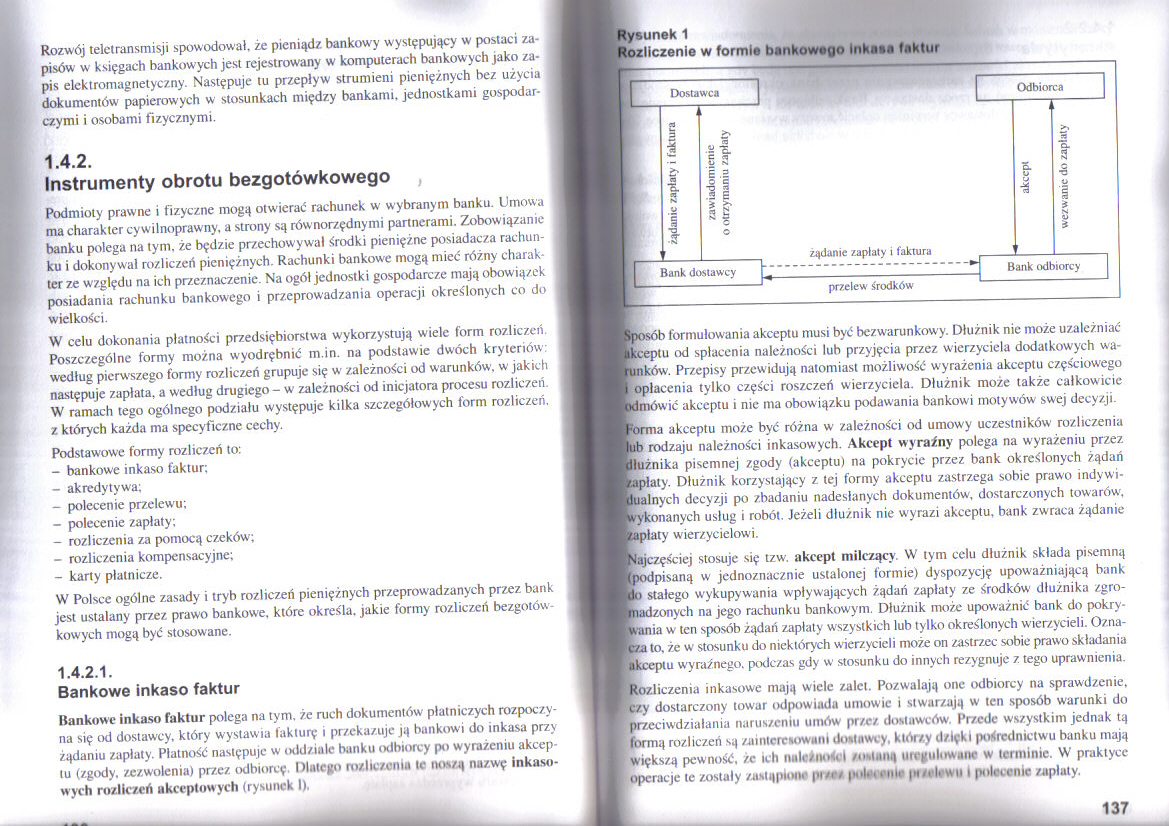

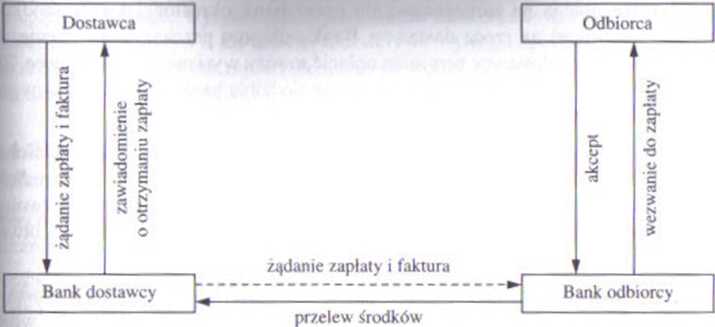

Bankowe inkaso faktur polega na tym, że ruch dokumentów płatniczych rozpoczyna się od dostawcy, który wystawia fakturę i przekazuje ją bankowi do inkasa przy żądaniu zapłaty. Płatność następuje w oddziale banku odbiorcy po wyrażeniu akceptu (zgody, zezwolenia) przez odbiorcę. Dlatego rozliczenia tc noszą nazwę inkasowych rozliczeń akceptowych (rysunek I).

Rysunek 1

Rozliczenie w formie bankowouo Inkate faktur

ób formułowania akceptu musi być bezwarunkowy. Dłużnik nic może uzależniać :eptu od spłacenia należności lub przyjęcia przez wierzyciela dodatkowych wałków. Przepisy przewidują natomiast możliwość wyrażenia akceptu częściowego lecenia tylko części roszczeń wierzyciela. Dłużnik może także całkowicie Jwić akceptu i nie ma obowiązku podawania bankowi motywów swej decyzji.

)mia akceptu może być różna w zależności od umowy uczestników rozliczenia ib rodzaju należności inkasowych. Akcept wyraźny polega na wyrażeniu przez Iłużnika pisemnej zgody (akceptu) na pokrycie przez bank określonych żądań łaty. Dłużnik korzystający z tej formy akceptu zastrzega sobie prawo indy widnych decyzji po zbadaniu nadesłanych dokumentów, dostarczonych towarów, conanych usług i robót. Jeżeli dłużnik nie wyrazi akceptu, bank zwraca żądanie daty w ierzycielowi.

izęściej stosuje się tzw. akcept milczący. W tym celu dłużnik składa pisemną Ipisaną w jednoznacznie ustalonej formie) dyspozycję upoważniającą bank o stałego wykupywania wpływających żądań zapłaty ze środków dłużnika zgro-Izonych na jego rachunku bankowym. Dłużnik może upoważnić bank do pokry-lia w- ten sposób żądań zapłaty wszystkich lub tylko określonych wierzycieli. Oz.na-za to. że w stosunku do niektórych wierzycieli może on zastrzec sobie prawo składania ;ptu wyraźnego, podczas gdy w stosunku do innych rezygnuje z tego uprawnienia.

)7.1iczenia inkasowe mają wiele zalet. Pozwalają one odbiorcy na sprawdzenie, ly dostarczony towar odpowiada umowie i stwarzają w ten sposób warunki do sciwdziałania naruszeniu umów przez dostawców. Przede wszystkim jednak tą ną rozliczeń są zainteresowani dostawcy, którzy dzięki pośrednictwu banku mają riększą pewność, ze ich należności /ostami uregulowane w terminie. W praktyce sracje te zostały zastąpione pi/r/ |•-d*. . im pt/.-l. wu l polecenie zapłaty.

137

Wyszukiwarka

Podobne podstrony:

DSC00019 (17) podstawy przedsiębiorczości 2. Które z cech pieniądza towarowego spowodowały, że zastą

Wyk?1 str4 4 Niemniej jednak procesy kolonizacyjne spowodowały, że rozpiętość w poziomie rozwoju mię

-2-Wstęp Rozwój techniki komputerowej spowodował, że wiele skomplikowanych problemów naukowych

Rozdział 1Wstęp 1.1. Motywacje Szybki rozwój techniki komputerowej spowodował, że dyski komputerów n

1. Istota kreacji pieniądza Kreacja pieniądza polega na tym. źe system bankowy jak

Rozwój i doskonalenie trakcji elektrycznej spowodowały, że już w latach 50. XX wieku we Francji, a p

25 (465) ta__fiu^.wuju siwieraza, ze różnice indywidualne wuiu <.cioau rozwoju są spowodowane czę

ryzyko kreowania pieniądza bankowego? Otóż w tym, że pewnego dnia zgłosi się więcej klientów po pien

IMAG0887 o. WNIOSKI Wyniki wykonanych pomiarów mówią nam, że w mierzonej tuiei występują błędy kszta

Zdjęcie0183 (3) 6 Segregowanie obrazków ze względu na występujące w ich nazwach samogłoski.. Dzieci

208 Powstanie i rozwój rodu ludzkiego że ród nasz przeszedł niegdyś fazę chiroterów, ale od tego sta

226 Powstanie i rozwój rodu ludzkiego. ze środkowych i górnych warstw trzeciorzędowych Europy środko

więcej podobnych podstron