P3261288

196

4. Proces spOtofc wpotekm, PfaUł

Procedura dotycząca ustalenia

natnru - wartej godziwa przejętych aklywów netto:

-ma i rozliczeni j wartaśd firmy jcm nasl

>P^ca;

cena

TUOOO-ITOOW"-*’000

• gyjny, to podział na:

Rozliczenie mtmati »Jkusitów j strJI wiązanych z połączeniem- 70(jn . "‘^"‘^^„^p^cheniów odpisywane równolegle do ponosa^J

7'^^^o'harnionogramu.

tałW* wed,ugEOdziwcj przejętych aktywów trwałych z wy łączeniem dlu. * finansowteh notowanych na giełdzie: 60 000 - 20 ooo =

1"-rozfaenie needzy okrCM-we przy chodów, rozliczone przez okres

^edniąważoną okresów ekonomicznej użyteczność, nabytych aktywów podlegaj,.

cvch odpisom amortyzacyjnym. , . , .

. n^chods- zrealizowane na transakcji przejęcia, na dz.en połączenia:

. 5U I WO - 7000 - 40 000 = 3000 - przychody prezentowane w rachunku zysków i strat

na dzień połączenia.

Po uwzględnieniu przewidywanych kosztów i strat związanych z połączeniem (8000) oraz obliczeniu wartości godziwej przejętych aktywów trwałych, z wyłączeniem długo-terminowych aktywów finansowych notowanych na giełdzie w wysokości 40000. należ) w celu rozliczenia ujemnej wartości firmy ustalić średnią ważoną okresów ekonomicznej użyteczności przejętych aktywów trwałych podlegających odpisom amortyzacyjnym. Jednak nie wszystkie przejęte aktywa trwale wycenione według wartości godziwej pod-legaja odpisom amortyzacyjnym. Dlatego ustaloną wartość tych składników' wysokości 40 000 należy skorygować o pozostałe aktywa niepodlcgającc amortyzacji, czyli o 5000. Podtegaja Odpisom amortyzacyjnym tylko aktywa o wartości 35 (XX).

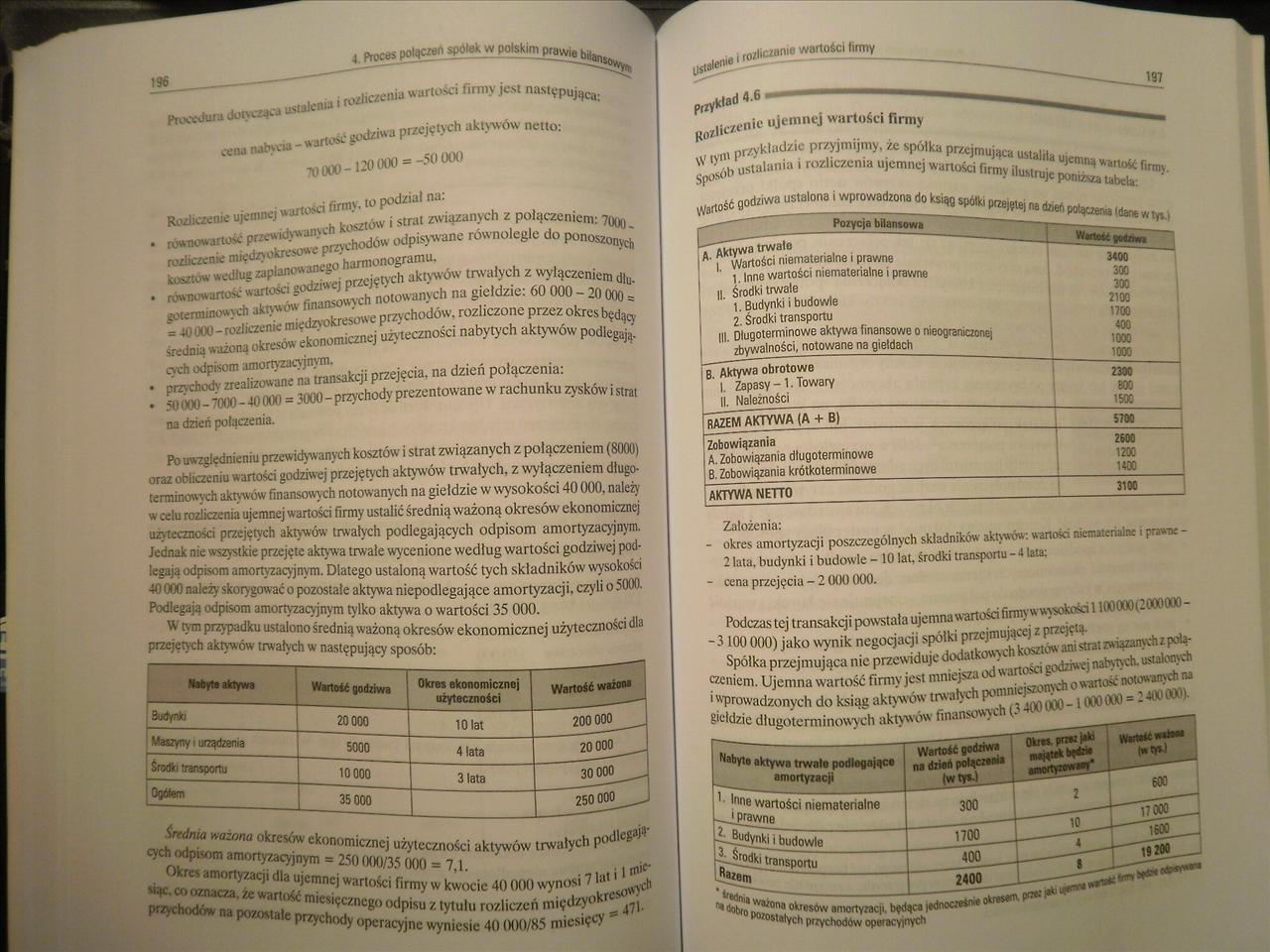

w tym przypadku ustalono średnią ważoną okresów ekonomicznej użyteczności dla przejętych aktywów trwałych w następujący sposób:

|

— Nabyte aktywa |

Wartość godziwa |

Okres ekonomicznej użyteczności |

Wartość ważow |

|

Budynki I------ |

20 000 |

10 lat |

200 000 |

|

Waszyny t urządzenia ------ |

5000 |

4 lata |

20 000__ |

|

Środki transportu |

10000 |

3 lata |

30 000 __„ |

|

Ogółem |

35 000 |

250 000 _, |

-........v/.„tj użyteczności aktywów trwaiyul »'v

cych odpisom amortyzacyjnym = 250 (KK)/35 (KM) = 7,1. .

Okres amortyzacji dla ujemnej wartości firmy w kwocie 40 (XX) wynosi 7 WT$ Śląc. cooznacza. /c wartość miesięcznego odpisu z tytułu rozliczeń międ^ B 411. przychodów na pozostałe przychody operacyjne wyniesie 40 (XX)/X5 micsię^

Ustaleni

I mriiciflnie wartki firmy

Ho/liC*enie ł,'emne^ wartośc* r'rmy

pfZYk,ad

W tym P">'kladzic P^yjmijmy,że sjx-.Ha, pr«lmu,, ;,il. ustalania i rozliczenia ujemnei

Sp°

- -,-t— «««»*»* ujcmn-4 v. anuść firm\. ujemnej wartości firmy ilustruje poniższa tabela

• ar« ustalona i wprowadzona do ksiąg spółki przejętej na dz*só połączenia ulane

W W

|

. Aktywa trwale | Wartości niematerialne i prawne j Inne wartości niematerialne i prawne H środki trwale j. Budynki i budowle 2. Środki transportu Ul. Długoterminowe aktywa finansowe o nieograniczonej zbywalności, notowane na giełdach |

3400 300 300 2100 1700 400 1000 1000 |

|

B Aktywa obrotowe |

2300 |

|

1. Zapasy-1. Towary |

800 |

|

II. Należności |

1500 |

|

razem AKTYWA (A + B) |

5700 |

|

Zobowiązania |

2600 |

|

A. Zobowiązania długoterminowe |

1200 |

|

B. Zobowiązania krótkoterminowe |

1400 |

|

AKTYWA NETTO |

3100 |

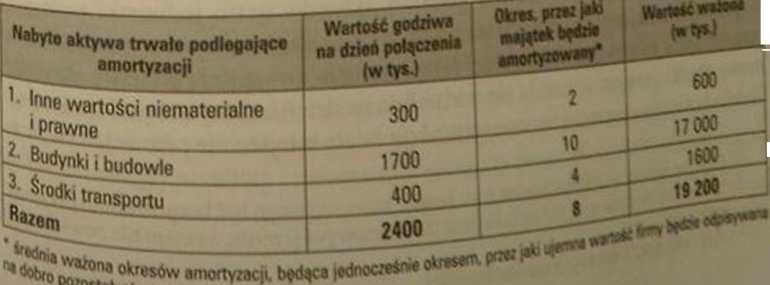

Założenia: ... . .

- okres amortyzacji poszczególnych składników *)»*»■ wnota memztenmne, pr»* -2 lata. budynki i budowle - 10 lat. środki transportu - 4 tan:

- cena przejęcia - 2 (KM) 000.

Podczas tej transaktji powstała ujemna wartości *‘nn>* ' łOOOBKM® "

-3 100 000) jako wynik negocjacji spólkt f ani strat **■•** r po*

Spółka przejmująca nic przewiduje dodat c > 'g^riMl*^****

leniem. Ujemna wartość firmy jest mniejsza c • . ' u 0 **Ttość oow**^ M

■ wprowadzonych do ksiąg aktywów trwałych _ jgg}Q0& = 2400000)-

giełdzie długoterminowych aktywów finansowym ( _________

Wyszukiwarka

Podobne podstrony:

17. 9. Przepisy i procedury dotyczące zabezpieczenia lub usuwania wyrobów zawierających azbest.Część

klasyfikacja gruntów4 EN ISO 14688-1:2002 grunt został osadzony wyniku procesów naturalnych ? R

HPIM9569 Ocena procedur dotyczących przestrzegania reżimu przec/wepidemicznego w zakładach opieki&nb

Elementy procesu spedycyjnego wymogi stron kontraktu dotyczące czasu i szybkości

SDC11052 128 Marta Łuczyńska sposób dopilnować, żeby klient zrozumiał stosowane procedury dotyczące

SDC11052 128 Marta Łuczyńska sposób dopilnować, żeby klient zrozumiał stosowane procedury dotyczące

8. Procedury dotyczące nielegalnych ładunków • W rozporządzeniu (WE) nr 2368/2002

Proces zachowywania - standardy □ Standardy dotyczą dokumentowania w metadanych „konserwatorskich&qu

Dokumentowanie procesu tworzeniaprawa przez Sejm (1) Dokumenty dotyczące tworzonych ustaw (druki

• aberracje chromosomow e - powstają w procesie mejozy lub mitozy, mogą dotyczyć l

M Feld TBM689 15.3. Porównanie wariantów procesów technologicznych 689Warianty rozwiązań Dane dotycz

Instrukcje obsługi skanera Procedury dotyczące obsługi oraz utrzymania tego urządzenia zostały opisa

Procedury dotyczące żywienia noworodków na oddziałach szpitalnych Maria WilińskaKarmienie

16 nia - w procesie podejmowania decyzji alokacyjnych (zasobowych), dotyczących zarówno aktualnych,

więcej podobnych podstron