P3261312

5. Metoda nabyc^ w $tandardach f

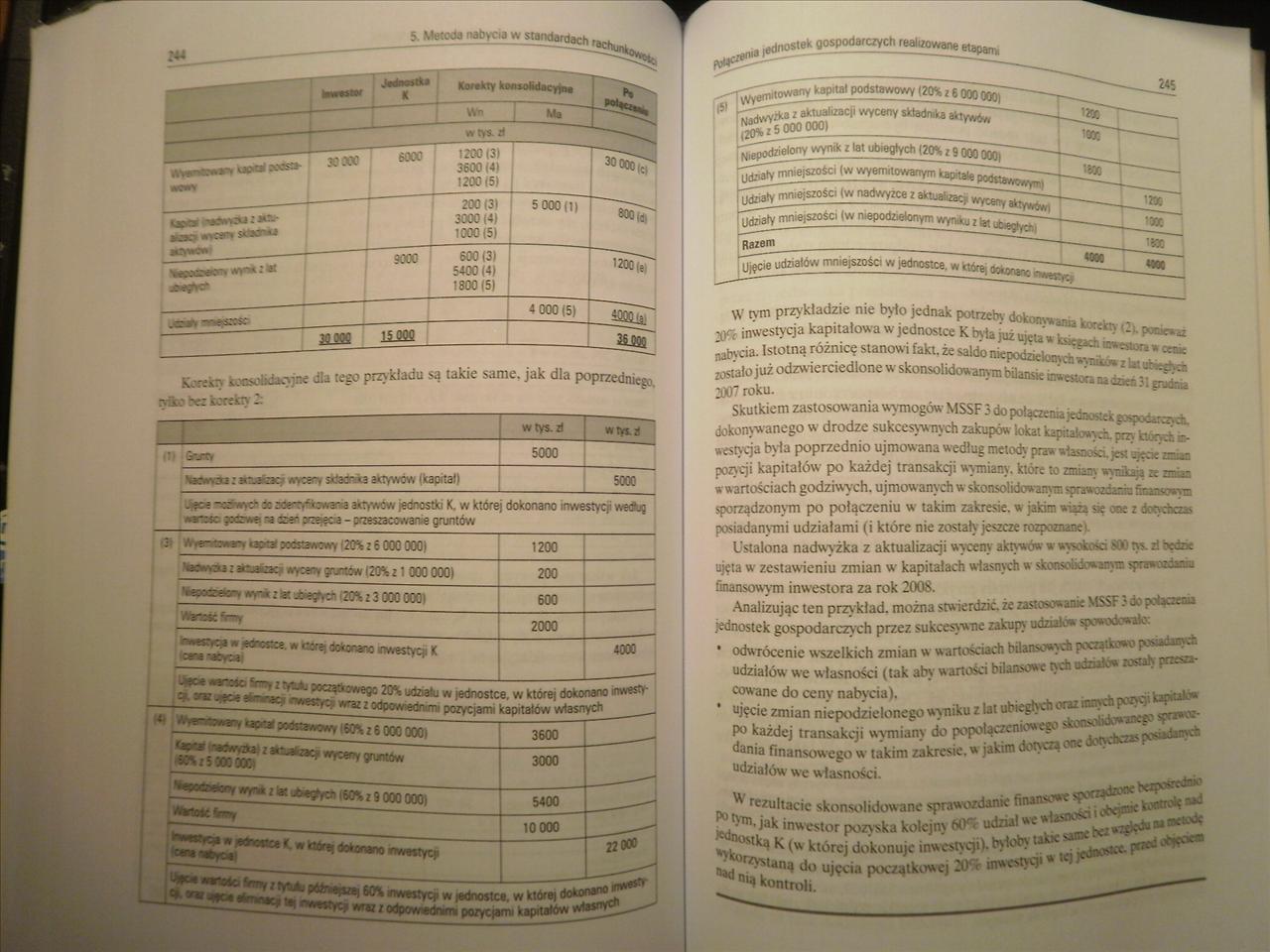

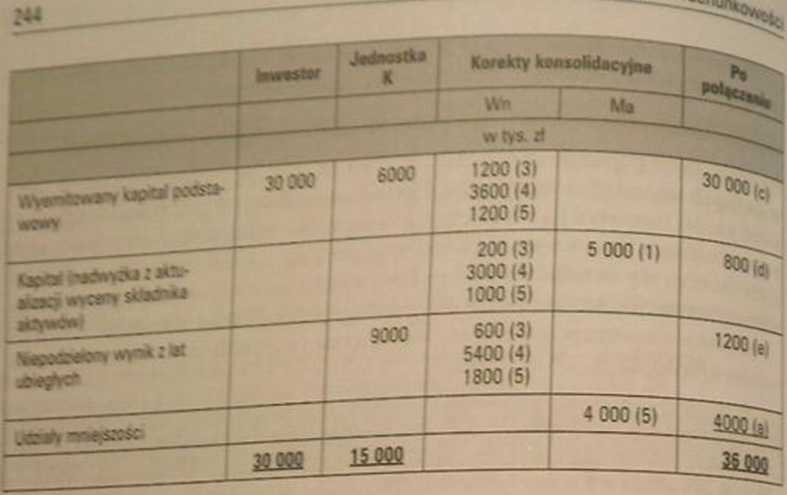

K .r;s;) tócsoteiKWfc dla lego przykładu są takie same. jak dla poprzedniego, tyfco ter kocefay -

|

"1 " |

wtys-d |

"T*s.a |

|

* Gtjty |

5000 | |

|

Sac#v32: *vxr, sx}x&ka aktywów (kapitał) |

5000 | |

|

-fcc* -c3-«>c“ x ademrfitowersa aktywów jednostki K. w której dokonano inwestycji wedug «ar^sc ?xrw~ -a dseń y-^ęc-3 - przeszacowań* gruntów | ||

|

2 A '+m*m**, carat podstawowy (20% z 6 000 000) |

1200 | |

|

z apjfeac? #Yceny grj*ów (20% z i 000 000) |

200 | |

|

'.^cczeory a-,-., :*f 20% z 3 000 0001 |

600 | |

|

tttaMćfcar ----— |

2000 | |

|

earesta. . owi dokonano mwestyc K — |

4000 | |

|

» 2W atotu w lednostc -p-owz: odpowedrm, poryć®!* |

e. w której doko icapitatów wtasn |

nanomwesy- ych |

|

i W-af MOćs?»A^y 160% Z 6 000 0001 |

3600 | |

|

3000 | ||

|

J‘***^»^zi«*«»yg.i«Ar9Qnnnnr>i |

5400 |

___J |

|

10 000 | ||

|

lc«ra *■* **onan° "wwtycji |

22 000 | |

|

***^«VCf wznosie —----7 odpowiednim porcja |

mi kaprtatowjĄ^^—^ | |

-- kap,tałpQdst8wov^ <**j£Q^r

J<5

Hoo

I *5' 7 aktuahac^ wyceny

gS 000 000,__

-j^j^elony wynik z lal ub.egWchjŻo^Tso^T^

(w wy&fn.towarTy^^^— - — ,w

r^7^ei«ości (w nopodadonym

udziałów mniejszość:

Razem

W tvm przykładzie nie było jednak potrzeby dokonv»anu jKi inwestycja kapitałowa w jednostce K bvl» <2>- f*cń

mbfń- r6żnic« slanowi fakt- * saldo niepodziek^Z^T^*

wstało już odzwierciedlone w skonsolidowMym bilans*. init«ok«aattV ^ 2007 roku. 9atm

Skutkiem zastosowania wymogów MSSF 3 do pouczenia jedmek gospodarz d dokonanego w drodze sukcesyjnych zakupów lokat kapitały*, ffi.

»estyeja była poprzednio ujmowana według metody praw własności. 'z^saua pozycji kapitałów po każdej transakcji wymiany. które to zmśar. u-s-mLi d ze ~-r, w wartościach godziwych, ujmowanych w skonsolidowanym sprawozdania fitans-wym sporządzonym po połączeniu w takim zakresie, w jakim wiążą « ooc z óoodiczas posiadanymi udziałami (i które nie zostały jeszcze rozpoznane).

Ustalona nadwyżka z aktualizacji wyceny aktywów w wysokość v • ns zł becne ujęta w’ zestawieniu zmian w' kapitałach własnych w skonsolidowanym <ę?a»-ozdina finansowym inwestora za rok 2008.

Analizując ten przykład, można stwierdzić, że zmasowanie jednostek gospodarczych przez sukcesywne zakupy udziałów spwodewato.

• odwTócenic wszelkich zmian w wartościach bilansowy* twym*

udziałów we własności (tak aby wartości bilansowe tych udznic* rosi

cowane do ceny nabycia). ,^t+nozw»kwoto*

ujęcie zmian niepodzielonego wyniku z lat ubieg^ • ^mego sprjwcc*

P° każdej transakcji wymiany do popolączcniowego M*.h ir rfni"A^ ^ynia finansowego w takim zakresie, w jakim dotyczą udziałów we własności. ^

łę^'Tn' jak inwestor pozyska kolejny 60*^ udzul w "ostką K (w której dokonuje inwestycji). .

.laną do ujęcia początkowej 20^ mwoty^J1*

n,ą kontroli.

W rczultacic skonsolidowane sprawozdanie finanso** ^' “^a)C

tw*. . ... ..a^.lłŁy»VbłaSO(WC»,Wk^ .

takK

sitn^ bzz

Wyszukiwarka

Podobne podstrony:

wartości, jakie może przyjąć atrybut TEXT, są takie same jak w przypadku atrybutu BGCOLOR. Przykłady

Jeśli wszystkie współrzędne elektronu 1 są takie same jak dla elektronu 2, $(l,2,3,4,...,n) = $(1,1,

międzyobszarowych są takie same jak dla kształcenia realizowanego w ramach jednego obszaru kształcen

Kolendowicz19 Widzimy, że wartości reakcji pionowych są takie same jak dla belki wolno podpartej. ■

76300 skanuj0297 (2) W przekładniach o zazębieniu wewnętrznym wysokości zębów normalnych są takie sa

Zdjęcie331 (3) Warunki brzegowe do budowy modelu matematycznego pełnego mostka są takie same jak dla

międzyobszarowych są takie same jak dla kształcenia realizowanego w ramach jednego obszaru kształcen

ZDIĘCIA0102 Past simple2.1 Formy czasownika w zdaniu twierdzącym są takie same dla wszystkich osób (

ZDIĘCIA0112 must i mustn’t 7.1 Formy must i mustn t są takie same dla wszystkich osób (/, you, he it

z czynników. Czyli jeżeli wydajność pracy ludzkiej i wydajność kapitału są takie same dla dwóch

więcej podobnych podstron