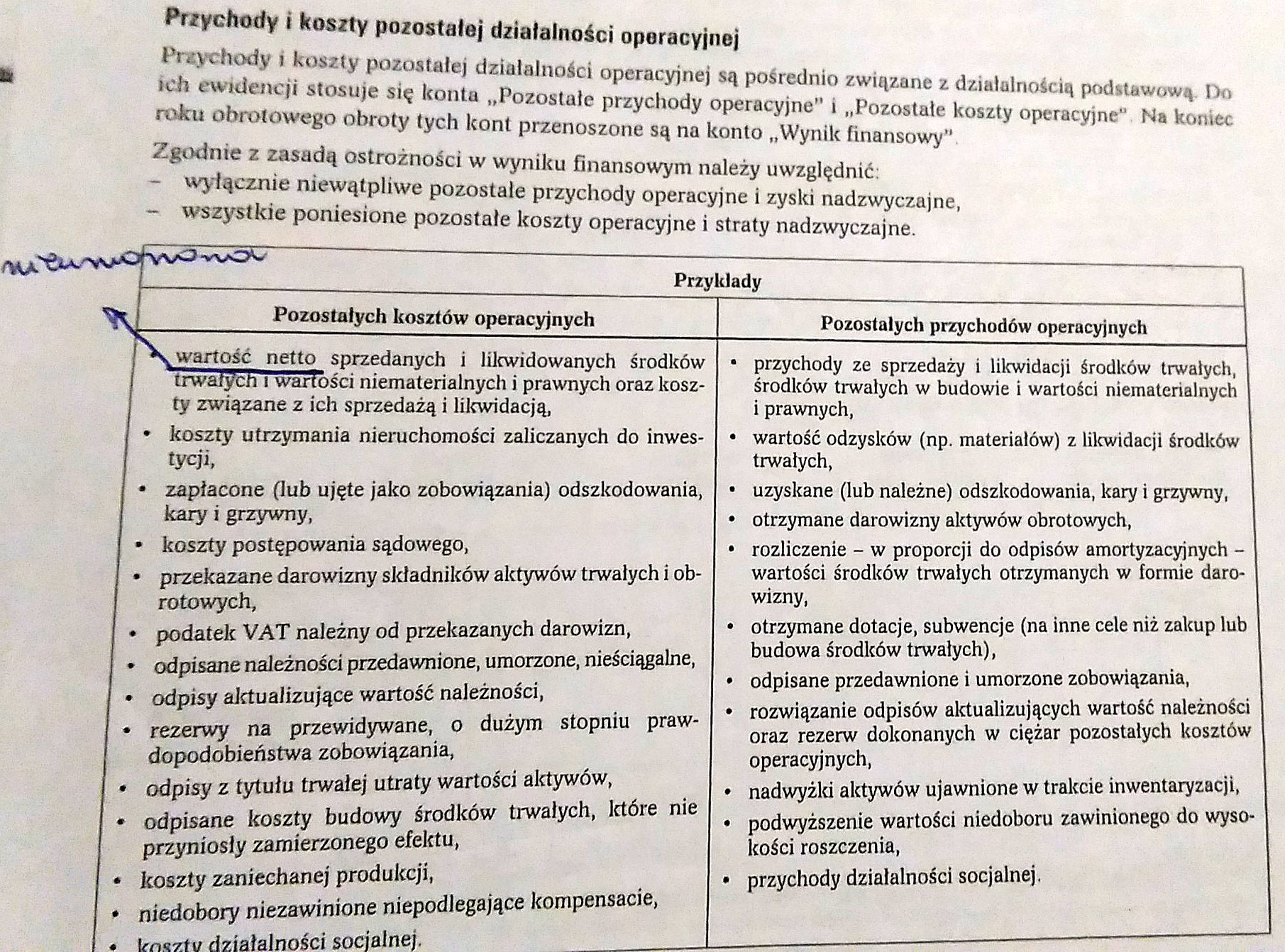

przychody i koszty pozostałej działalności operacyjnej

Przychody i koszty pozostałej działalności operacyjnej

Przychody i koszty pozostałej działalności operacyjnej są pośrednio związane z działalnością podstawową. Do ich ewidencji stosuje się konta „Pozostałe przychody operacyjne" i „Pozostałe koszty operacyjne" Na koniec roku obrotowego obroty tych kont przenoszone są na konto „Wynik finansowy"

Zgodnie z zasadą ostrożności w wyniku finansowym należy uwzględnić:

- wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski nadzwyczajne,

- wszystkie poniesione pozostałe koszty operacyjne i straty nadzwyczajne.

|

WO-wOC Przykłady | |||

|

Pozostałych kosztów operacyjnych |

Pozostałych przychodów operacyjnych | ||

|

\ wartość netto sprzedanych i likwidowanych środków trwatycn i wartości niematerialnych i prawnych oraz koszty związane z ich sprzedażą i likwidacją, * koszty utrzymania nieruchomości zaliczanych do inwestycji, * zapłacone (lub ujęte jako zobowiązania) odszkodowania, kary i grzywny, * koszty postępowania sądowego, * przekazane darowizny składników aktywów trwałych i obrotowych, * podatek VAT należny od przekazanych darowizn, * odpisane należności przedawnione, umorzone, nieściągalne, * odpisy aktualizujące wartość należności, * rezerwy na przewidywane, o dużym stopniu prawdopodobieństwa zobowiązania, * odpisy z tytułu trwalej utraty wartości aktywów, * odpisane koszty budowy środków trwałych, które nie przyniosły zamierzonego efektu, * koszty zaniechanej produkcji, * niedobory niezawinione niepodlegające kompensacie, * Ima7.ti; działalności socjalnej. |

• przychody ze sprzedaży i likwidacji środków trwałych, środków trwałych w budowie i wartości niematerialnych i prawnych, • wartość odzysków (np. materiałów) z likwidacji środków trwałych, • uzyskane (lub należne) odszkodowania, kary i grzywny, • otrzymane darowizny aktywów obrotowych, • rozliczenie - w proporcji do odpisów amortyzacyjnych -wartości środków trwałych otrzymanych w formie darowizny, • otrzymane dotacje, subwencje (na inne cele niż zakup lub budowa środków trwałych), ■ odpisane przedawnione i umorzone zobowiązania, • rozwiązanie odpisów aktualizujących wartość należności oraz rezerw dokonanych w ciężar pozostałych kosztów operacyjnych, • nadwyżki aktywów ujawnione w trakcie inwentaryzacji, • podwyższenie wartości niedoboru zawinionego do wysokości roszczenia, • przychody działalności socjalnej. | ||

Wyszukiwarka

Podobne podstrony:

Pozostałe koszty i przychody operacyjne. Obok podstawowej działalności oraz działabiości polegające

Zysk (strata) ze sprzedaży (A- B)_j_ Pozostałe przychody i koszty operacyjne powstają w wyniku dział

ustalanie wyniku finansowego wariant porównawczy schemat2 11 10 761 Pozostałe koszty operacyjne _13

Pozostałe przychody operacyjne 7700 Straty nadzwyczajne 0 Pozostałe koszty

Rozrachunki z Rezerwy na... Pozostałe koszty operacyjne 2la Pozostałe przychody

scanb2 10.3. Pozostałe przychody i koszty operacyjne Do pozostałych przychodów operacyjnych zalicza

Struktura wyniku finansowego Pozostałe koszty operacyjne Pozostałe przychody operacyjne Wynik na

img142 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI N

img143 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY ‘ _I KOSZTY FINANSOWE, STRATY I ZYSK

img144 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI

img146 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY 1 ™ _I KOSZTY FINA

img147 jrr - ■ IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY I KOSZTY FINANSOWE, STRATY I Z

img148 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY _ I KOSZTY FINANSOWE, STRATY I ZYSKI

img162 V. WYNIK FINANSOWY -*• Pozostałe przychody operacyjne — Pozostałe koszty

- koszty działalności operacyjnej - pozostałe wydatki pieniężne -

• Koszty działalności lokacyjnej • Pozostałe koszty operacyjne

• Koszty i przychody związane pośrednio z działalności operacyjną jednostki, a

WYNIK MEMORIAŁOWY Przychody z działalności operacyjnej Koszty z

więcej podobnych podstron