rynki zaliczenie

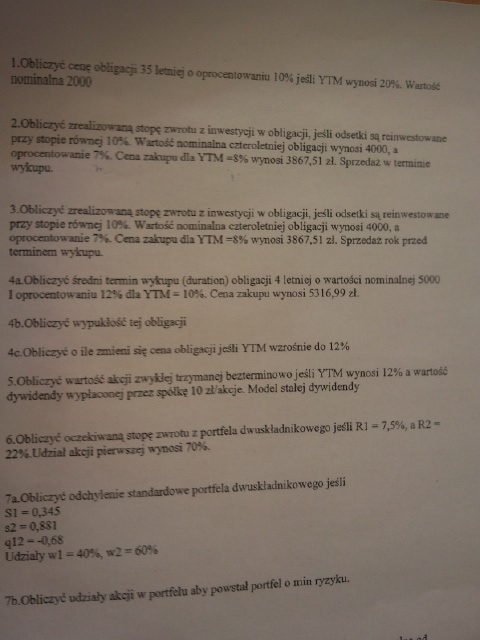

1 .Obliczyć cenę obbpK|i 39 Ikmłj o oproceMowamu lOKjfldi YTM wynosi 20% Wartość nomiBałna 2000

2.0bhcryć zreałizowan* stop* zwrotu z inwestycji w obligacji, jeśli odsetki sąreui i irtneanr ptzy szopie równej 1Q%. Wartość znamałna czteroletniej obligacji wynosi 4000, a

Ifminin ■■i“tf riM--*-! “ --i 3867.51 zł. Sprzeda;»-.■»»■«—

wfi—in >•

S.Oblaczyć przy stopie równe; 10%.

zwrotu Z inwestycji w obligacji. jeśli odaetki są rem estowi czteroletniej obligacji wynosi 4000. • i śb YTM wynosi 3867.51 zł. Sprzedaż rok przed

4ą.Qbbi ryr tiiśs teram wykupo (dntMB) obligacji 4 letniej o wartości nominalne? 5000 lufprwwaiaa 12%dłaYTV« = 10% Gm niapi wy«w 5316,99 zl

4b.Obłtczyć wypukłość tej obligacji

4c.Oblśczyó o Se snieu aśf cena obligacji jeśli YTM wzrośnie do 12%

S.Obliczyć wartość zwykłej trzymanej bezterminowo jeśli YTM wynosi 12% a wartość dywidendy wypiera—ij pracz spółkc 10 zŁ/ak*gc. Model stałej dywidendy

6.0bbczyć oczeławmąatepę ranom z portfela dwuskładnikowego jeśli R1 = 7.5%, a R2 -23%.tliłnał akcji pierwszej wynosi 70%.

7bjQblaczyć rairhyłmii urn śrti paw portfela dwuskładnikowego jeśli SI —0345 S2-0JSI <112-0,68

UdSśały wl - 40%. ar2 - 60% 7b .Obliczyć odziały akcji ar portfehi aby powstał portfel o min ryzyku.

Wyszukiwarka

Podobne podstrony:

s0002 (5) Teoria Sygnałów - suplement zaliczeniowy 1. Obliczyć, jaka energia składowych widmowych

19. Cena pewnego towaru wraz z 7% stawką podatku VAT jest równa 64,20 zł. Oblicz c

Zestaw 3 Obligacje 1. Dla obligacji emitowanej w dniu 12.01.2001 obliczyć cenę czystą, narosłe odset

potem długo z Tukidydesem w ręku

►► niewystarczającej sprawności - umiesz wykonywać zadania określonego typu, np. obliczyć cenę towar

Fizyka zaliczenie I. Obliczyć czas spadania ciała ostatniego odcinka 0.211 jeżeli H =60m 2. Obliczyć

rajmundowe wspommnienie KOLOKWIUM ZALICZENIOWE 1. Oblicz i wynik zapisz w postaci algebraicznej i wy

22 Ustala sposób obliczenia cen wycieczki dla dziecka w firmie A i B 0,32 Oblicza cenę wycieczki d

DSC01830 (4) Rozwiązanie. Współczynnik wnikania masy dla fazy ciekłej obliczamy ze wzoru (8.39): Shc

8 (61) Zadanie 36. 250 ml kremu kosztuje 135 zł. Oblicz cenę 50 ml preparatu. A. 2

Rozdział 1 PLANOWANIE PRODUKCJI POTRAW I NAPOJÓW zaliczyć: oferowaną cenę, możliwość jej

więcej podobnych podstron