scanY2

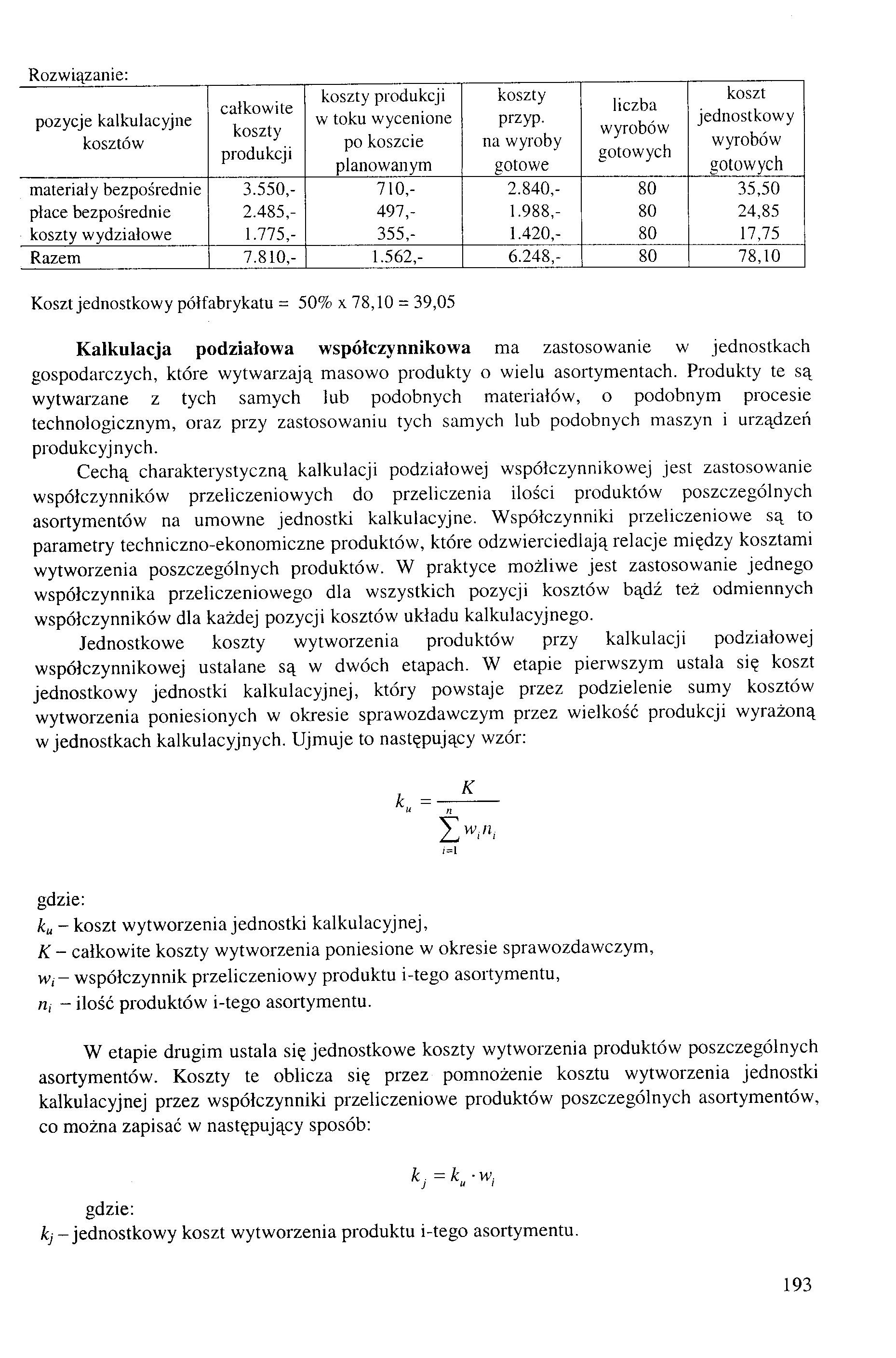

Rozwiązanie:

|

pozycje kalkulacyjne kosztów |

całkowite koszty produkcji |

koszty produkcji w toku wycenione po koszcie planowanym |

koszty przyp. na wyroby gotowe |

liczba wyrobów gotowych |

koszt jednostkowy wyrobów gotowych |

|

materiały bezpośrednie |

3.550,- |

710.- |

2.840,- |

80 |

35,50 |

|

płace bezpośrednie |

2.485,- |

497,- |

1.988,- |

80 |

24,85 |

|

koszty wydziałowe |

1.775,- |

355,- |

1.420,- |

80 |

17,75 |

|

Razem |

7.810,- |

1.562,- |

6.248,- |

80 |

78,10 |

Koszt jednostkowy półfabrykatu = 50% x 78,10 = 39,05

Kalkulacja podziałowa współczynnikowa ma zastosowanie w jednostkach gospodarczych, które wytwarzają masowo produkty o wielu asortymentach. Produkty te są wytwarzane z tych samych lub podobnych materiałów, o podobnym procesie technologicznym, oraz przy zastosowaniu tych samych lub podobnych maszyn i urządzeń produkcyjnych.

Cechą charakterystyczną kalkulacji podziałowej współczynnikowej jest zastosowanie współczynników przeliczeniowych do przeliczenia ilości produktów poszczególnych asortymentów na umowne jednostki kalkulacyjne. Współczynniki przeliczeniowe są to parametry techniczno-ekonomiczne produktów, które odzwierciedlają relacje między kosztami wytworzenia poszczególnych produktów. W praktyce możliwe jest zastosowanie jednego współczynnika przeliczeniowego dla wszystkich pozycji kosztów bądź też odmiennych współczynników dla każdej pozycji kosztów układu kalkulacyjnego.

Jednostkowe koszty wytworzenia produktów przy kalkulacji podziałowej współczynnikowej ustalane są w dwóch etapach. W etapie pierwszym ustala się koszt jednostkowy jednostki kalkulacyjnej, który powstaje przez podzielenie sumy kosztów wytworzenia poniesionych w okresie sprawozdawczym przez wielkość produkcji wyrażoną w jednostkach kalkulacyjnych. Ujmuje to następujący wzór:

n

1=1

gdzie:

ku - koszt wytworzenia jednostki kalkulacyjnej,

K - całkowite koszty wytworzenia poniesione w okresie sprawozdawczym, w, - współczynnik przeliczeniowy produktu i-tego asortymentu, n, - ilość produktów i-tego asortymentu.

W etapie drugim ustala się jednostkowe koszty wytworzenia produktów poszczególnych asortymentów. Koszty te oblicza się przez pomnożenie kosztu wytworzenia jednostki kalkulacyjnej przez współczynniki przeliczeniowe produktów poszczególnych asortymentów, co można zapisać w następujący sposób:

k. = ku ■ Wf

gdzie:

kj -jednostkowy koszt wytworzenia produktu i-tego asortymentu.

193

Wyszukiwarka

Podobne podstrony:

Ekonomika str 13 ( Rozwiązanie Pozycje kalkulacyjne Zlecenie 1 Zlecenie

Kalkulacja kosztów zadania > koszty merytoryczne (są to wszystkie

Klasyfikacja kosztów Przeciętne koszty całkowite (ATC i wielkości produkcji. average total costs) to

Koszty całkowite TC = TVC + TFC CAŁKOWITE KOSZTY PRODUKCJI (Total Costs) - TC - suma kosztów stałych

Przeciętne koszty produkcji - są równe kosztom całkowitym podzielonym przez wielkość produkcji. Kosz

Rachunkowość zarządcza (109) PRZEDZIAŁ ISTOTNOŚCI KOSZTÓW Przedział wielkości produkcji w którym kos

Rachunkowość zarządcza (109) PRZEDZIAŁ ISTOTNOŚCI KOSZTÓW Przedział wielkości produkcji w którym kos

Przeciętny kosz zmienny AVC to całkowite koszty zmienne przypadające na jednostkę produktu AVC=

sprowadzenia towaru w zakresie budowania i kalkulacji kosztów poszczególnych alternatyw. Rozwiązanie

Jako koszty poślednie traktowane są te elementy kosztów całkowitych, które nie mogą być wprost odnie

ROZWIĄZANIE PROBLEMU MINIMALIZACJI KOSZTÓW DLA ZADANEJ WIELKOŚCI PRODUKCJI Izokwanty - krzywe pokazu

więcej podobnych podstron