scanc7

Przykładami rezerw na zobowiązanie mogą być: kontrakty długoterminowe opiewające na waluty obce (ryzyko zmiany kursu), rezerwy na naprawy pogwarancyjne itp. Rezerwy na zobowiązania mogą być tworzone: w pozostałe koszty operacyjne, koszty finansowe łub straty nadzwyczajne i odpowiednio rozwiązywane w kategorie przychodów tych grup,

2) rezerwy na restrukturyzację działalności przedsiębiorstwa - restrukturyzacji przedsiębiorstwa towarzyszą np. procesy zmiany rodzaju działalności, zmiany lokalizacji prowadzonej działalności lub zmiany organizacyjne wewnątrz przedsiębiorstwa. Ze względu na to, iż są to działania obarczone dużym ryzykiem zasadne jest tworzenie rezerw na pokrycie ewentualnych skutków tych działań. Obowiązek tworzenie tego rodzaju rezerw powstaje w momencie stwierdzenia, że przedsiębiorstwo zobligowane jest do podjęcia procesów restrukturyzacyjnych. Tworzenie tych rezerw powinno również opierać się o realny horyzont czasowy, gdyż przy założeniu długoterminowości procesów restrukturyzacji tworzenie tego rodzaju rezerw jest bezzasadne. Rezerwy na restrukturyzację tworzy się i rozwiązuje w pozostałe koszt/przychody operacyjne jednostki,

3) rezerwy na podatek dochodowy - dla zrozumienia tych rezerw konieczna jest znajomość pojęcia odroczonego podatku dochodowego. Kategoria ta powstaje w wyniku różnic pomiędzy klasyfikacją przychodów i kosztów, a co za tym idzie, ustalaniem podstawy opodatkowania pomiędzy prawem bilansowym a prawem podatkowym.

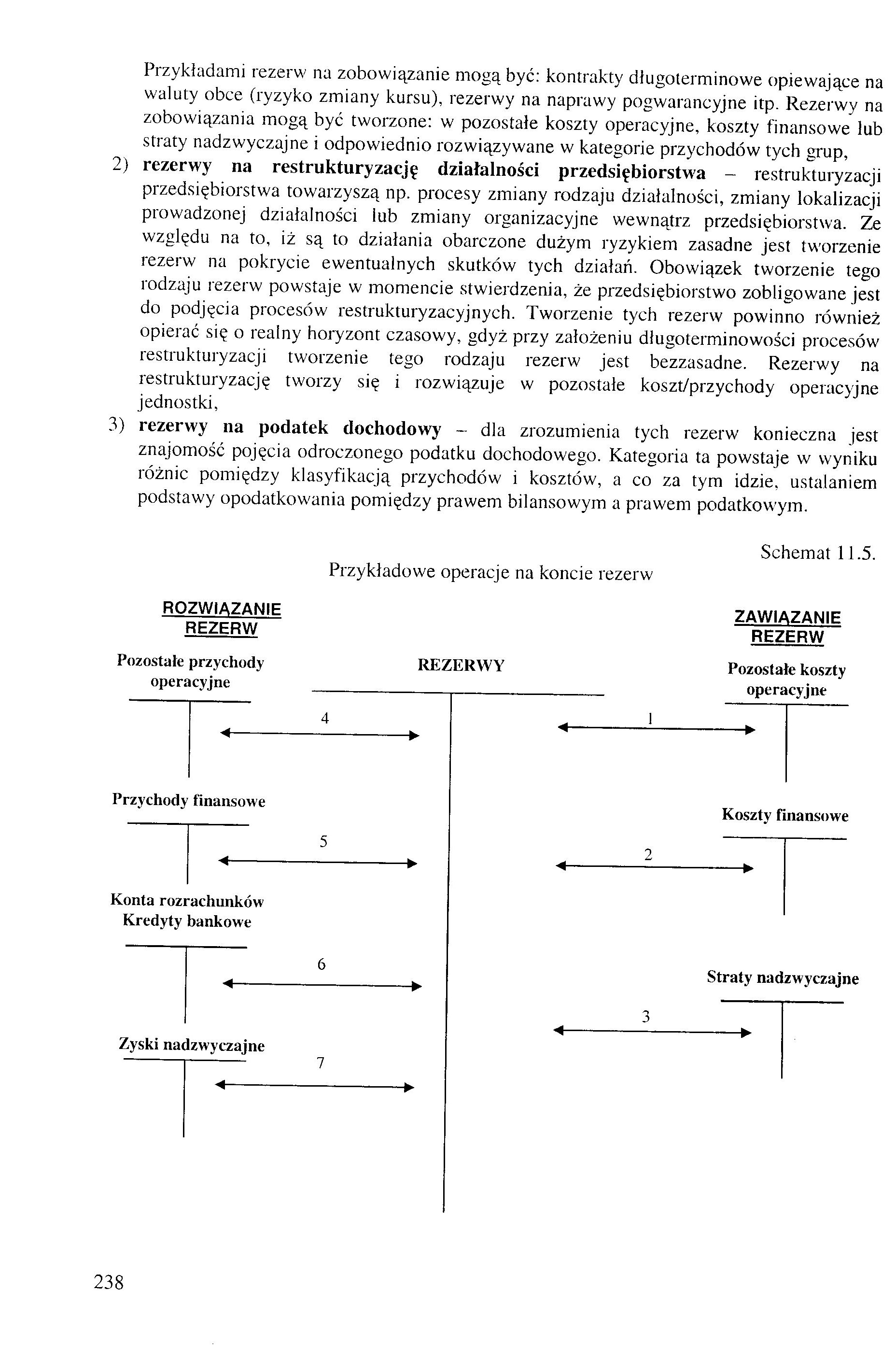

Schemat 11.5.

Przykładowe operacje na koncie rezerw

ZAWIĄZANIE

REZERW

Pozostałe koszty operacyjne

ROZWIĄZANIE

REZERW

Pozostałe przychody REZERWY

operacyjne _

4

◄-►

|

Przychody finansowe | |

|

Konta rozi Kredyty |

5 •4-► -achunków bankowe |

|

Zyski na( |

6 ■4-► łzwyczajne |

-*-►

Koszty finansowe

2

◄-►

Straty nadzwyczajne

4-►

238

Wyszukiwarka

Podobne podstrony:

CCF20110330�040 12 PN-ISO 5496:1997Tablica A.2 — Przykłady substancji zapachowych, które mogą być uż

Rozliczenia międzyokresowe bierne - przykład Rezerwa na usługę konsultingową, wykonywaną w okresie

Czym dziś zajmuje się ekonomia?Przykłady zagadnień ekonomicznych: ■ Jakie mogą być

s647 Słowniczek 647 atrybut Element opisu obiektu. Przykładowymi atrybutami obiektu „piłka” mogą być

Obraz (628) 3. Budowa zdania Przykładami wypowiedzeń składowych wynikowych mogą być drugie składniki

23635 skanuj0018 (144) używa się pojęcia strony. Stronami zobowiązania mogą być OF, OP, niepełne OP.

skanuj0009 Przykładem charakterystyki stresu dyskomfortu mogą być wyniki badań amerykańskiego psychi

-rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń Zdarzenia te należy

-rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń. Zdarzenia te należy

więcej podobnych podstron