scanp2

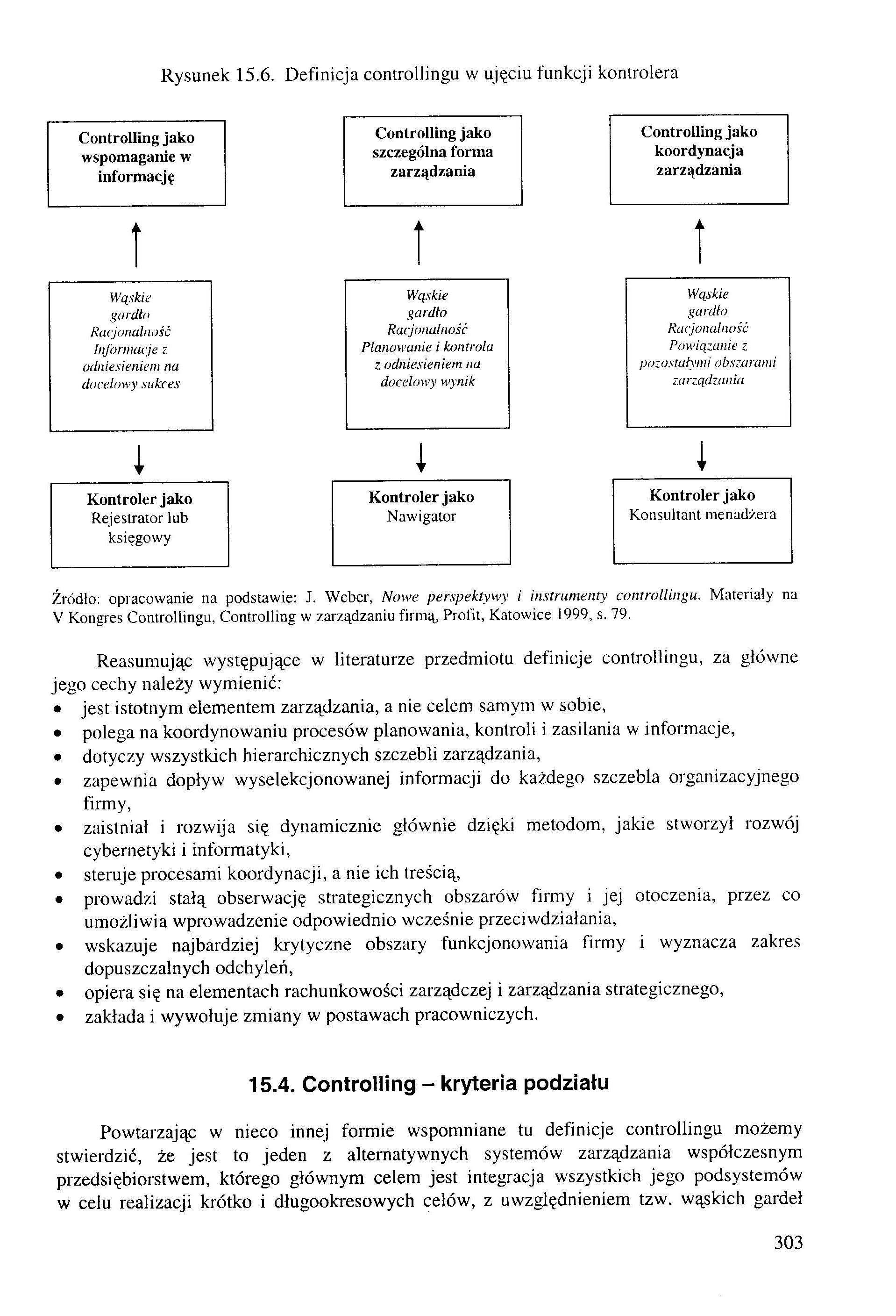

Rysunek 15.6. Definicja controllingu w ujęciu funkcji kontrolera

Controlling jako wspomaganie w informację

Controlling jako szczególna forma zarządzania

Controlling jako koordynacja zarządzania

I

Wąskie

gardło

Racjonalność Informacje z odniesieniem na docelowy sukces

I

Wąskie

gardło

Racjonalność Planowanie i kontrola z odniesieniem na docelowy wynik

I

Wąskie

gardło

Racjonalność Powiązanie z pozostałym i. obszarami zarządzania

i

Kontroler jako

Nawigator

i

Kontroler jako

Konsultant menadżera

i

Kontroler jako

Rejestrator lub księgowy

Źródło: opracowanie na podstawie: J. Weber, Nowe perspektywy i instrumenty controllingu. Materiały na

V Kongres Controllingu, Controlling w zarządzaniu firmą, Profit, Katowice 1999, s. 79.

Reasumując występujące w literaturze przedmiotu definicje controllingu, za główne

jego cechy należy wymienić:

• jest istotnym elementem zarządzania, a nie celem samym w sobie,

• polega na koordynowaniu procesów planowania, kontroli i zasilania w informacje,

• dotyczy wszystkich hierarchicznych szczebli zarządzania,

• zapewnia dopływ wyselekcjonowanej informacji do każdego szczebla organizacyjnego firmy,

• zaistniał i rozwija się dynamicznie głównie dzięki metodom, jakie stworzył rozwój cybernetyki i informatyki,

• steruje procesami koordynacji, a nie ich treścią,

• prowadzi stałą obserwację strategicznych obszarów firmy i jej otoczenia, przez co umożliwia wprowadzenie odpowiednio wcześnie przeciwdziałania,

• wskazuje najbardziej krytyczne obszary funkcjonowania firmy i wyznacza zakres dopuszczalnych odchyleń,

• opiera się na elementach rachunkowości zarządczej i zarządzania strategicznego,

• zakłada i wywołuje zmiany w postawach pracowniczych.

15.4. Controlling - kryteria podziału

Powtarzając w nieco innej formie wspomniane tu definicje controllingu możemy stwierdzić, że jest to jeden z alternatywnych systemów zarządzania współczesnym przedsiębiorstwem, którego głównym celem jest integracja wszystkich jego podsystemów w celu realizacji krótko i długookresowych celów, z uwzględnieniem tzw. wąskich gardeł

303

Wyszukiwarka

Podobne podstrony:

Podaj definicję transportu w ujęciu funkcjonalnym, utylitarnym i produkcyjnym. Definicje funkcjonaln

Klient jako funkcja kontrolna Klient jako funkcja kontrolna marketing jako funkcja integrująca Marke

Rysunek 15: Funkcja przynależności trapezoid * gauss Rysunek 16: Funkcja przynależności complement(g

Rysunek 2.1: Przebieg wartości funkcji T(x) Definicja 2 [162] Jednoparametrową Funkcją Mittaga-Leffl

50 w funkcji naprężeń. Rysunek 3.15 przedstawia okno programu z wprowadzoną krzywą pierwszego magnes

BadaniaMarketKaczmarczyk08 Rysunek 5.15 Cztery funkcje charakteryzujące analizowane trendy a) funkcj

> Zarządzanie sieciami WAN <13 Rysunek 15. Rodzaje łączy w sieciach asynchronicznych ATM Sieć

img008 (15) 2.2. CO TO JEST ZNACZENIE? 17 funkcjonuje w języku polskim jako pojedynczy leksem (i w z

s216 (2) 216 Hoznai Lmux 4 W oknie Category (rysunek 15.6) wskaż kursorem menu Navigator (rysunek 15

więcej podobnych podstron