smopIIegz2

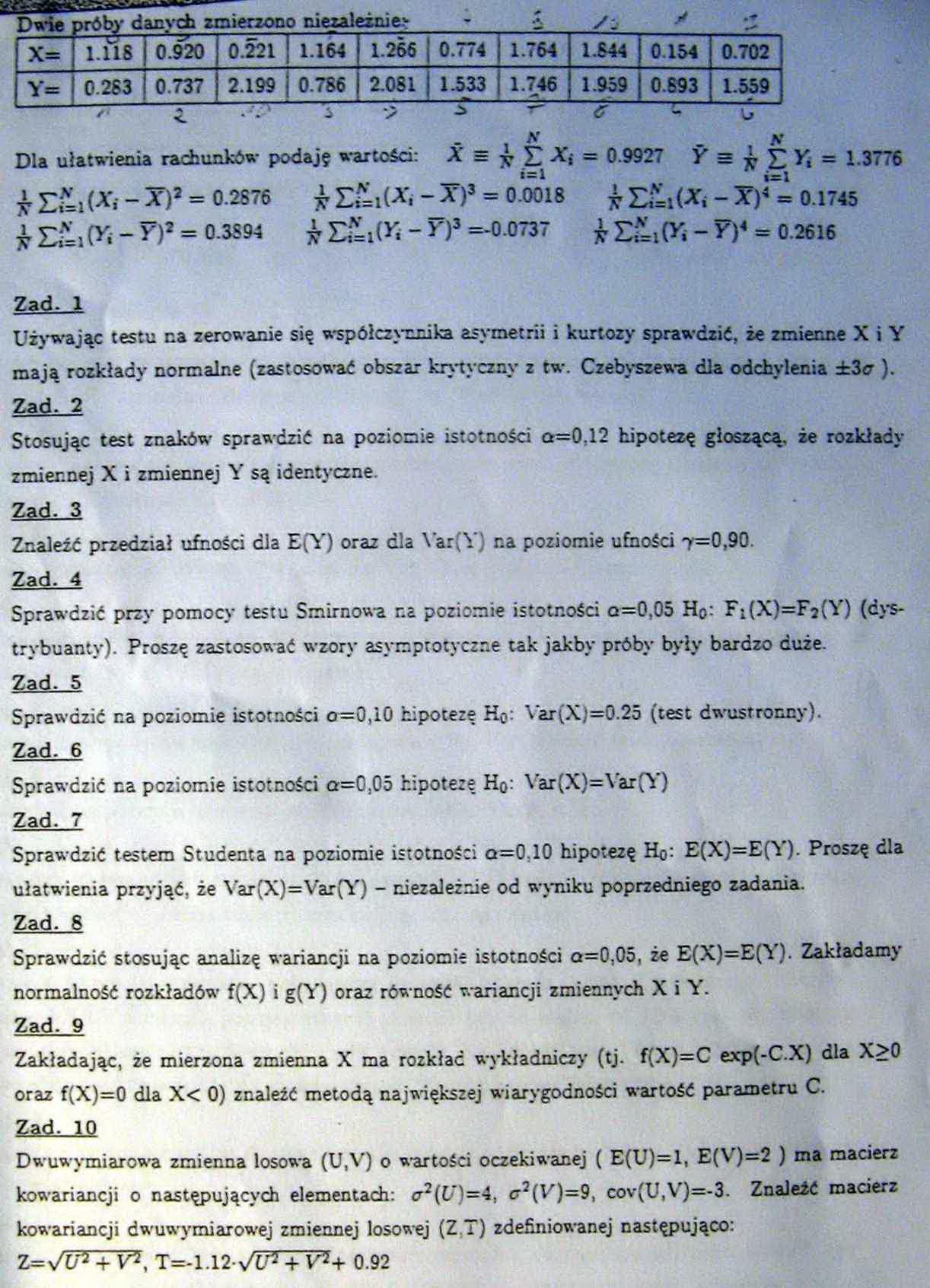

Dwie próby danych zmieszono niezależnie.’

/i

|

x= |

1.U8 | 0.920 |

0.221 | 1.164 |

1.266 | 0.774 |

1.764 |

1344 |

0 154 |

0.702 |

|

Y= |

0.283 j 0.737 |

2.199 | 0.786 |

2.081 1 1.533 |

1.746 |

1.959 |

0.893 |

1.559 |

|

" i |

• **' ^ |

'> £ |

6 |

U |

* s b E *i « 0.9927 Y = ljrYi = 1.3776

•«i isl

Dla ułatwienia rachunków podaję wartości:

*E£.W-*)* = 0.2878 yE^ttAT, - X)3 = 0.0018 |££t(*< 1 0.1745

&EteiP'5-y:)2 = 0-3894 ^E£i(n-n3 =-0 0737 £££,(* - P)4 = 0.2616

Zad. 1

Używając testu na zerowanie się współczynnika asymetrii i kurtozy sprawdzić, że zmienne X i Y mają rozkłady normalne (zastosować obszar krytyczny z tw. Czebyszewa dla odchylenia ±3a ). Zad. 2

Stosując test znaków sprawdzić na poziomie istotności a=0,12 hipotezę głoszącą, że rozkłady zmiennej X i zmiennej Y są identyczne.

Zad. 3

Znaleźć przedział ufności dla E(Y) oraz dla Yar(Y) na poziomie ufności t=0,90.

Zad. 4

Sprawdzić przy pomocy testu Smirnowa na poziomie istotności o=0,05 Ho: Fi(X)=Fj(Y) (dys> trybuanty). Proszę zastosować wzory asymptotyczne tak jakby próby były bardzo duże.

Zad. 5

Sprawdzić na poziomie istotności tr=0,10 hipotezę Ho: Var(X)=0.25 (test dwustronny).

Zad. 6

Sprawdzić na poziomie istotności a=0,05 hipotezę Ho: Var(X)=Var(Y)

Zad. 7

Sprawdzić testem Studenta na poziomie istotności a=0,10 hipotezę Ho: E(X)=E(Y). Proszę dla ułatwienia przyjąć, że Var(X)=Var(Y) - niezależnie od wyniku poprzedniego zadania.

Zad. 8

Sprawdzić stosując analizę wariancji na poziomie istotności a=0,05, że E(X)=E(Y). Zakładamy normalność rozkładów f(X) i g(Y) oraz równość wariancji zmiennych X i Y.

Zad. 9

Zakładając, że mierzona zmienna X ma rozkład wykładniczy (tj. f(X)=C exp(-C.X) dla X>0 oraz f(X)=0 dla X< 0) znaleźć metodą największej wiarygodności wartość parametru C.

Zad. 10

Dwuwymiarowa zmienna losowa (U,V) o wartości oczekiwanej ( E(U)=1, E(V)=2 ) ma macierz kowariancji o następujących elementach: cr2(Uj=4, c7(V)=9, cov(U,V)=-3. Znaleźć macierz kowariancji dwuwymiarowej zmiennej losowej (Z;T) zdefiniowanej następująco:

Z=VIP + V?, T=-1.12VUT+Vł+ 0.92

Wyszukiwarka

Podobne podstrony:

smopIIegz1 NR ZESTAWU= 55 / Dwie próby danych zmierzono

Zaawansowane systemy baz danych - ZSBD4. Niezależność lokalizacji Sposób dostępu do danych powinien

Zaawansowane systemy baz danych - ZSBD5. Niezależność fragmentacji • Dane można

Zaawansowane systemy baz danych - ZSBD7. Niezależność sprzętowaMożliwość korzystania z tego samego S

Zaawansowane systemy baz danych - ZSBD8. Niezależność od systemu operacyjnego •

Zaawansowane systemy baz danych - ZSBD9. Niezależność od SZBD W skład systemu RBD mogą wchodzić bazy

statystyka (32) Z dwóch wydziałów AE w Poznaniu wylosowano dwie próby studentów w celu zbadania jak

ZJAZD 3 Populacje i próby danych. Estymacja parametrów - błąd standardowy, przedziały ufności Skopiu

MOC TESTU - przykład 1. 2. 3. Obliczenie liczebności próby danych wymaganej dla założonych a , 1-p i

WSTĘP PO CO PLANUJEMY EKSPERYMENTY BIOLOGICZNE??? 1. Struktura próby danych musi

SPOSOBY POBIERANIA PRÓBY LOSOWEJ Losowanie niezależne polega na zachowaniu tych samych warunków podc

410 2 410 10. Optymalizacja Wobec tego w wierzchołkach co najmniej dwie spośród danych nierówności m

EKSTRAKCYJNE METODY DEKONTAMINACJI GLEB ZANIECZYSZCZONYCH Przygotowano dwie próby: L_150g gleby + 60

apoptoza003 Tabela 23.1. Zmiany zachodzące podczas nekrozy i apoptozy (kompilacja danych wg [18, 84,

statystyka (8) Xi * w Ilu studentów studiów dziennych należałoby niezależnie wylosować do próby, by

więcej podobnych podstron