UNTITL56

32 ROZSZYFROWAĆ RYSEK

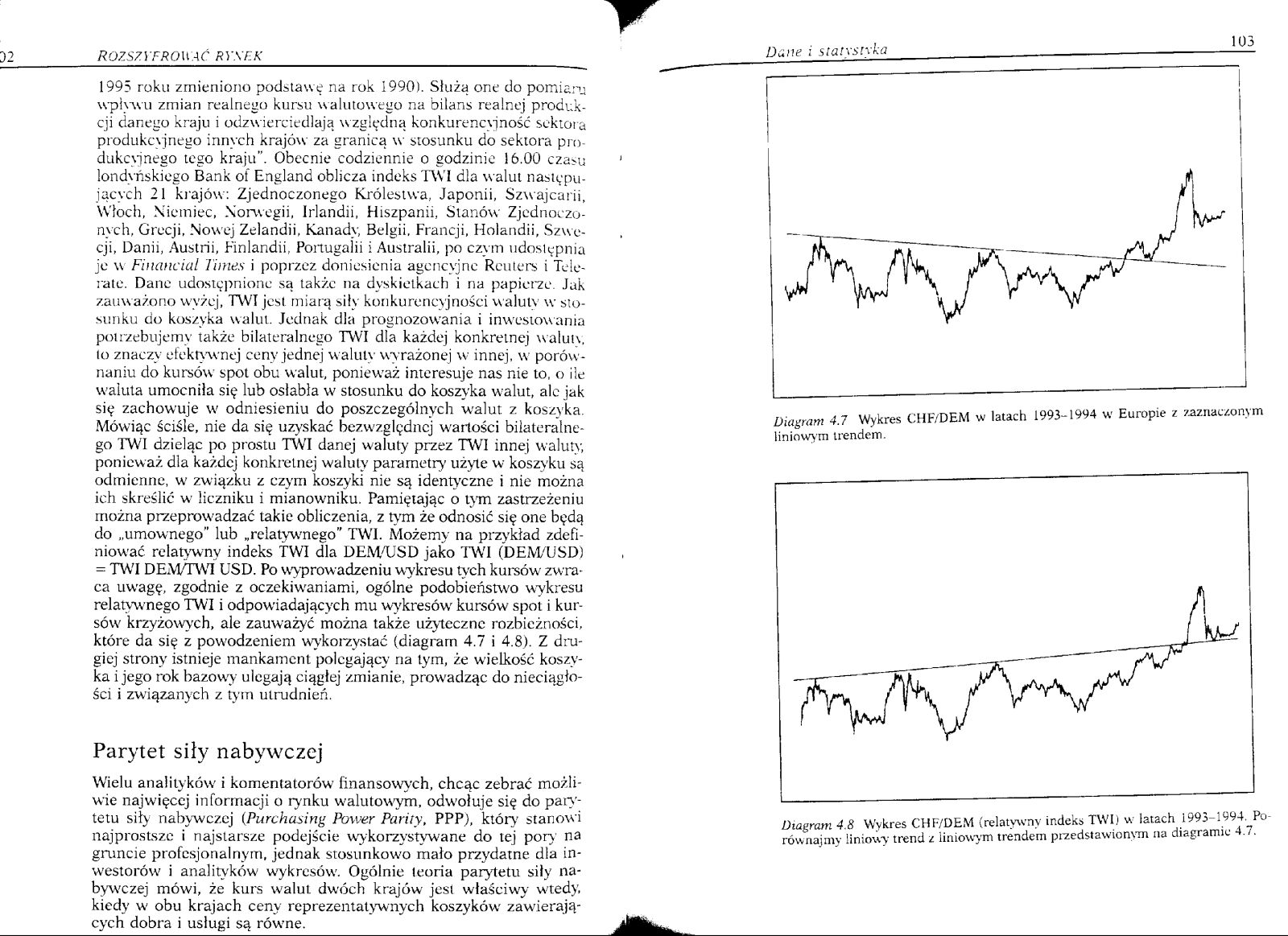

1995 roku zmieniono podstawę na rok 1990). Służą one do pomiaru wpływu zmian realnego kursu walutowego na bilans realnej produkcji danego kraju i odzwierciedlają, względną konkurencyjność sektora produkcyjnego innych krajów za granicą w stosunku do sektora produkcyjnego tego kraju”. Obecnie codziennie o godzinie 16.00 czasu londyńskiego Bank of England oblicza indeks TVVI dla walut następujących 21 krajów: Zjednoczonego Królestwa, Japonii, Szwajcarii, Włoch, Niemiec, Norwegii, Irlandii, Hiszpanii, Stanów Zjednoczonych, Grecji, Nowej Zelandii, Kanady, Belgii, Francji, Holandii, Szwecji, Danii, Austrii, Finlandii, Portugalii i Australii, po czym udostępnia je w Financial Times i poprzez doniesienia agencyjne Reuters i Tele-rate. Dane udostępnione są takż.c na dyskietkach i na papierze. Jak zauważono wyżej, TWI jest miarą sity konkurencyjności waluty w stosunku do koszyka walut. Jednak dla prognozowania i inwestowania potrzebujemy także bilateralnego TWI dla każdej konkretnej waluty, to znaczy efektywnej ceny jednej waluty wyrażonej w innej, w porównaniu do kursów spot obu walut, ponieważ interesuje nas nie to. o ile waluta umocniła się lub osłabia w stosunku do koszyka walut, ale jak się zachowuje w odniesieniu do poszczególnych walut z koszyka. Mówiąc ściśle, nie da się uzyskać bezwzględnej wartości bilateralnego TWI dzieląc po prostu TWI danej waluty przez TWI innej waluty, ponieważ dla każdej konkretnej waluty parametry użyte w koszyku są odmienne, w związku z czym koszyki nie są identyczne i nie można ich skreślić w liczniku i mianowniku. Pamiętając o tym zastrzeżeniu można przeprowadzać takie obliczenia, z tym że odnosić się one będą do „umownego" lub „relatywnego" TWI. Możemy na przykład zdefiniować relatywny indeks TWI dla DEM/USD jako TWI (DEM/USD) = TWI DEM/TWI USD. Po wyprowadzeniu wykresu tych kursów zwraca uwagę, zgodnie z oczekiwaniami, ogólne podobieństwo wykresu relatywnego TWI i odpowiadających mu wykresów' kursów spot i kursów krzyżowych, ale zauważyć można także użyteczne rozbieżności, które da się z powodzeniem wykorzystać (diagram 4.7 i 4.8). Z drugiej strony istnieje mankament polegający na tym, że wielkość koszyka i jego rok bazowy ulegają ciągłej zmianie, prowadząc do nieciągłości i związanych z tym utrudnień.

Parytet siły nabywczej

Wielu analityków i komentatorów finansowych, chcąc zebrać możliwie najwięcej informacji o rynku walutowym, odwołuje się do parytetu siły nabywczej (Purchasing Power Pariiy, PPP), który stanowi najprostsze i najstarsze podejście wykorzystywane do tej pory na gruncie profesjonalnym, jednak stosunkowo mało przydatne dla inwestorów i analityków wykresów. Ogólnie teoria parytetu siły nabywczej mówi, że kurs walut dwóch krajów jest właściwy wtedy, kiedy w obu krajach ceny reprezentatywnych koszyków zawierających dobra i usługi są równe.

Diagram 4.7 Wykres CHF/DEM w latach 1993-1994 w Europie z zaznaczonym liniowym trendem.

Diagram 4.8 Wykres CHF/DEM (relatywny indeks TWI) w latach 1993-1994. Porównajmy liniowy trend z liniowym trendem pizedstawionym na diagramie 4.7.

Wyszukiwarka

Podobne podstrony:

UNTITL54 ROZSZYFROWAĆ RYSEK Diagram 4.1 Wykres USD/GBP od czerwca 1990 roku do stycznia 1991 roku. u

UNTITL61 10 rozszyfrować rysek ale jak już zauważono, można wybrać mniej liczebną próbę, dającą niżs

UNTITL62 12 Rozszyfrować rysek monetą lub podobną procedurę. Następnie każda kolejka plusów i minusó

21726 5b58f745a6bebbfeff3bc2c3bf573432 W ubiegłym roku zmieniłam CHŁOPAKA na MĘŻA i zauważyłam znacz

egzamin podstawy na rok 2 I. Narysować następujące konstrukcje geodezyjne : wcięcie kątowe w pr

Od 28.11.2019 firma JOJO design zmieniła nazwę na LULAP Iwona Klęczaj zapraszamy do odwiedzenia nasz

w roku szk. 1949/50 polecono przyjqć na rok szk. 1950/51 do kl. III tyle młodzieży, aby stan liczbow

Harmonogram ćwiczeń z fizjologii dla studentów II roku Wydziału Lekarskiego na rok akademicki 2015/

r ZAPISY DO KLAS PIERWSZYCH szkoły podstawowej na rok szkolny 2021/2022 L

Szkota Podstawowa nr 363 ogtasza nabór na rok szkolny 2019/2020 do klasy IV sportowej o profilupiłka

więcej podobnych podstron