Scan10007

22 ' '

l

imię i nazwisk

TEMAT A

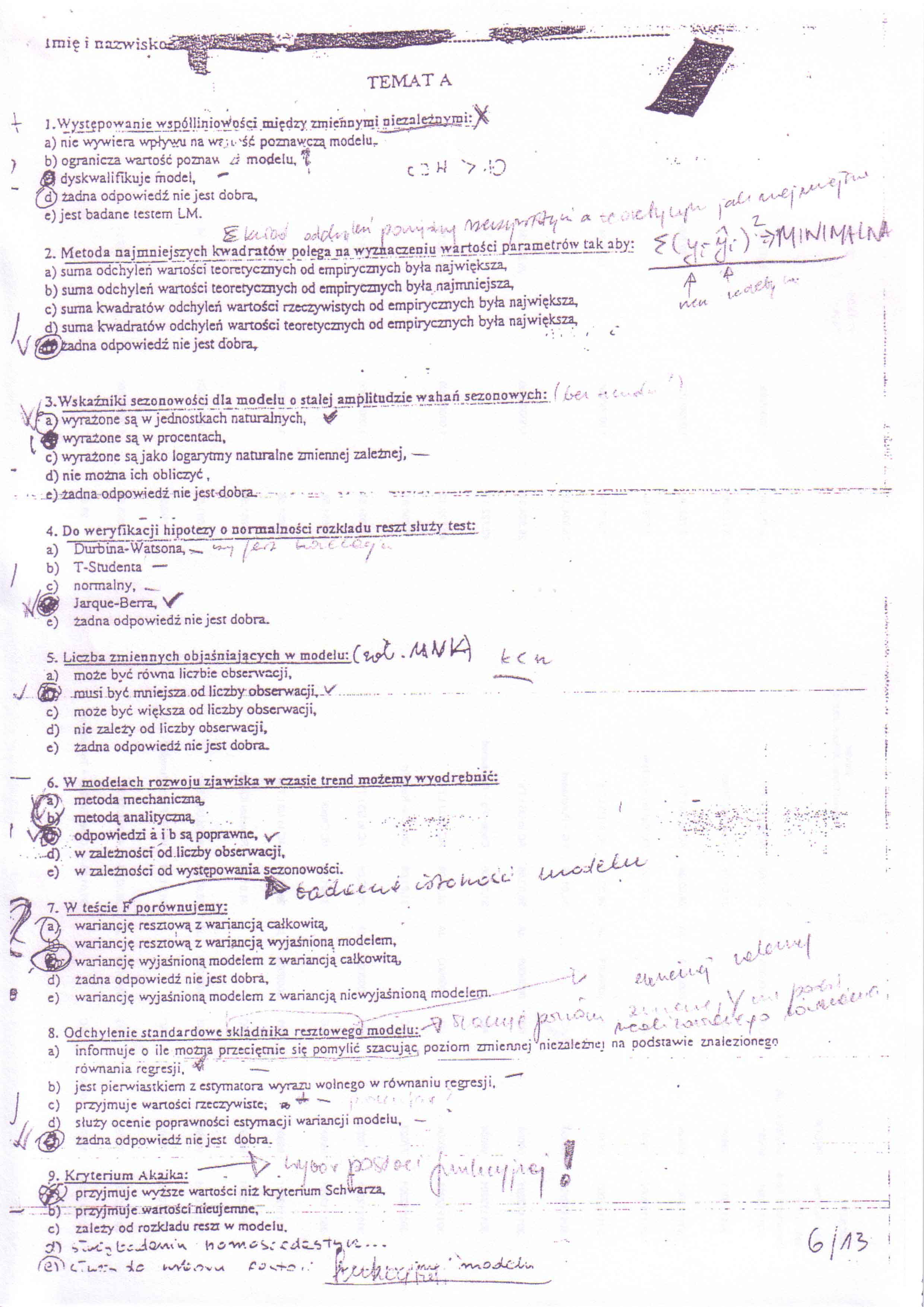

1 .Występowanie wspóllinioWości między zmiennymi nigaleŹaygL-^

a) nie wywiera wpływu na w? ;l'ść poznawczą modeiu,

b) ogranicza wartość poznaw d modelu, “f. u 1 '•t

fi dyskwalifikuje modę!, *" 1 C •- ? ':—

jd) żadna odpowiedź nie jest dobra,

e) jest badane testem LM.

<e*>

.L

2_

2. Metoda najmniejszych kwadratów polega na wyzaaczeniu wartości parametrów tak aby: ^

a) suma odchyleń wartości teoretycznych od empirycznych była największa, < •' *-■- ...........

b) suma odchyleń wartości teoretycznych od empirycznych była najmniejsza,

c) suma kwadratów odchyleń wartości rzeczywistych od empirycznych była największa,

I d^suma kwadratów odchyleń wartości teoretycznych od empirycznych była największa,

na odpowiedź nie jest dobra,

4>

i'-'

ŚWskaźniki sezonowości dla modelu o stałej amplitudzie wahań sezonowych: ( t>€< wyrażone są w jednostkach naturalnych, ^ wyiaźone są w procentach,

x c) wyrażone są jako logarytmy naturalne zmiennej zależnej, — d) nie można ich obliczyć ,

ej-żadna odpowiedź nie jest-dobra.— - ■ ----™

Do weryfikacji hipotezy o normalności rozkładu reszt służy test:

>—j I I

J.

5.

aj

O

d)

e)

Durbina-Watsona,

T-Studenta —

normalny, _.

Jarque-Berra,

żadna odpowiedź nie jest dobra.

Liczba zmiennych objaśniających w modelu: f ‘U^j - /H V ^ może być równa liczbie obserwacji,

.musi być mniejsza od liczby obserwacji,.'/.............. ...

może być większa od lic2by obserwacji, nie zaieZy od liczby obserwacji.

Żadna odpowiedź nie jest dobra.

V

Ic C

6. W modelach rozwoju zjawiska w czasie trend możemy wyodrębnić: metoda mechaniczną,

metodą analityczną, "... y.jr ***,; •'•••

odpowiedzi a i b są poprawne,

•d) w zależności od.liczby obserwacji,

e) w zależności od występowania sezonowości. ’ i ,

7. W teście E porównujemy: aj; wariancję resztową z wariancją całkowitą,

wariancję resztową z wariancją wyjaśnioną modelem,

wmriancję wyjaśnioną modelem z wariancją całkowitą, . -

d) Żadna odpowiedź nie jest dobra,

e) wariancję wyjaśnioną modelem z wariancją niewyjaśnioną modelem.

8. Odchylenie standardowe składnika rentowego modelu: /) A-C-*1

a) informuje o ile możija przccięmie się jmmyNe szacująg poziom zmiennej niezależnej na podstawie znalezionego

równania regresji, —

b) jest pierwiastkiem z estymatora wyrazu wolnego w równaniu regresji,

c) przyjmuje wartości rzeczywiste, a> ‘r

I

>“V - t t

i

4<§>

służy ocenie poprawności estymacji wariancji modelu, żadna odpowiedź nie jest dobra.

(-

9. Kryterium Akaika:--. V . iyLJ' A*.m {H *[ : £

0?P przyjmuje wyższe waności niż kryterium Schwarza, vj ' '

—• ~~d)_ przyjmuje wartości lueujemne,-.. ... . ~—

c) zależy od rozkładu reszr w modelu.

jf) IreJa**'A j?,4--*-*

Wyszukiwarka

Podobne podstrony:

o wypełnioną stronę nr 94 (imię i nazwisko, temat pracy, ocena pracy dyplomowej, data, podpis promot

c) złożyć indeks (wypełniona 90 str. - imię i nazwisko, temat pracy dyplomowej, podpis promotora (ni

img152 (4) Laboratorium Obróbki Cieplnej Imię i Nazwisko: Temat: [ Hartowność. Obróbka cieplna stop

P20090505�000 Katedra Technologii Materiałów Laboratorium Spawalnictwa Grupa Zespól Imię i NAZWISKO

a1 (22) Imię i nazwisko U4JU&, W.__________.UuJ A yf ł D 0 1 1

Nazwa konkursu osiągnięcie Imię i nazwisko ucznia Nauczyciel-opiekun Międzynarodowy Konkurs

Ćw 1 (2) Laboratorium Obróbki Cieplnej Imię i Nazwisko: Temat: Hartowność. Obróbka cieplna stopów

Ćw 2 Laboratorium Obróbki Cieplnej Imię i Nazwisko: Temat: Obróbka cieplna stopów nieżelaznych Dat

Ćw 3 Laboratorium Obróbki Cieplnej Imię i Nazwisko: Temat: Obróbka cieplno - chemiczna niskotempera

Scan10008 JiU- Imię i nazwisko...... Część I &xudtZ-______h^ćlAlL—illZh.l.... nr grupy..j^T A TE

Nr pracy Imię i nazwisko Temat pracy dyplomowej Promotor Uwagi Rok akademicki

Nr pracy Imię i nazwisko Temat pracy dyplomowej Promotor Rok akademicki

Nr pracy Imię i nazwisko Temat pracy dyplomowej Promotor Rok akademicki

Imię i nazwisko: Jan Kuczmowski Adres korespondencyjny: Sitaniec 232, 22-400 Zamość Temat pracy dypl

pytania na egzamin1 1 IMIĘ I NAZWISKO 22. Korekcja ciągłego układu regulacji automatycznej. 3?. Poda

więcej podobnych podstron