Zm pie 3

FY.

(lU

-ry^pma.i)

yd/ie:

/-miana war rosa pieniądza w czasie (6)

Kapitalizacja roczna i przepływem gotówki :ia koniec roki; icsr podstawowym. i najprostszym sposobem naliczania odsetek. powszechnie stosowanym w obliczeniach n_ rentowność przedsięwzięć inwestycyjnych. Niekiedy w inżynierskich obliczeniach rentowności inwestycji stosowane jest ciągłe dopisywana: odsetek. Wzór na przyszły wartość kapitału pizy kapitalizacji ciągłej ma następującą postać:

(9) gdzie:

e - podstawa logaryrmu naturalnego,

>n - nominalna roczna stopa dyskontowa, ułamek jedności,

■ pozostałe oznaczenia jak we wzorze (4).

Nominalna roczna stopa procentowa i, jest to taka stopa, która daje zmianą wartości 1 z? równoważny zmianie zachodzącej przy rocznym dopisywaniu odsetek o wyso kości it.

Zależność pomiędzy nominalną stopu procentowy /„ ,t efektywną stopa procentową i., jest następująca:

it = ln(l+icl (iOl

Przyjmuje się. że przy stopie procentowej niższej niż 20%, ;óżnicc po mieczy tymi dwoma stopami oprocentowania są niewielkie i mogą być pomijane

Zmiana wartości pieniądza w czasie (7) Obecna wartość pieniądza - /JV

Operacje gospodarcze realizowane przez przedsiębiorstw przynoszą efekty rinnnsowc dopiero w przyszłości. Chcąc ustalić aktualną wartość wpływów czy wydatków, które zostaną zrealizowane dopiero po upływie pewnego okresu czasu. należy obliu/yć ;ch v.arlośr zakluauzowancf (present solne • l‘Vi Otrzymana wartość nosi aa/wę wartości zdyskontowanej. Wartość /aktualizowana Zakłada, że kapitał wypłacony lub Otrzymywany w przyszłości me ma tej samej wartości jak kapitał dzisiejszy. Tak więc, zainwestowanie dzisiaj kapitała związane jest z utratą korzyści wynikających z icli ala-motywnego spriiyikowonni kaszt nlierntitywiy). Ogólny wzór na obliczanie wartości Aiktudlizowaacj rna postać:

W - FY; ‘

<!+()'

PV - zaktualizowana wart.iść kapitału,

PVII- {i.t) - czynnik aktualizacji <!lz> • USD lub I A za .• lat,stopie dyskontowej i,

■ pozostałe oznac/etitn jak we w/orze (6).

Pioeeiłiira obliczania wartości zaktualizowanej jest wląc/or.i w cprogramowanie arkuszy kalkulacyjnych Lotus 1-2-3. Wartości czynnika aktualizacji tpre.wm wlue interest foctor ■ PVIF) są stabilizowane w celu ułatwienia obliczeń wartości

/aktualizowanej Ustalenie zaktualizowanej wartości pieniądza ma kluczowe znaczenie przy ocenie wariantów inwestycyjnych. Metoda la pomaga odpowiedzieć na pytanie, czy opłaca s:c bardziej kupno czy dzierżawa, czy lepiej utrzymywać ::-/ed<iębiorstwo czy ;e sprzedjl, czy należy wę.-owad/ić nowy produkt czy stare mząd/erue produkcyjne modernizować c/y //•stąpić nowyint up Metoda i.j dzięki wyrażaniu wszystkich wyników w tych samych jednostkach wartości (w złotych, dolarach roku 0). pozwala doprowadzić dc porównywalności lóżne projekty i określić projekt c najwyższe; ■ wartości zaktualizowanej.

<3

•</t

o

• v

O

•P

ŚJ

-

rr

•n

V

O!

W

c

5

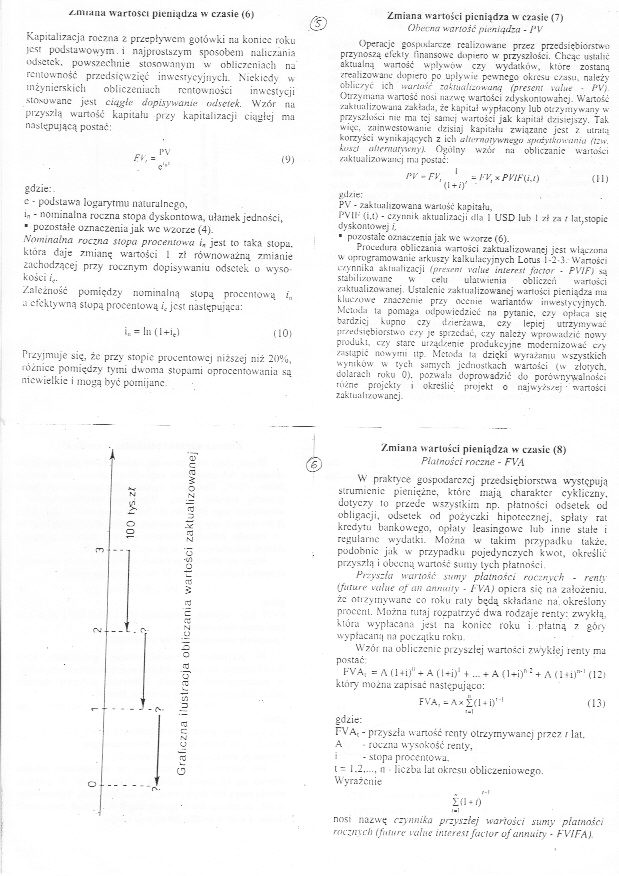

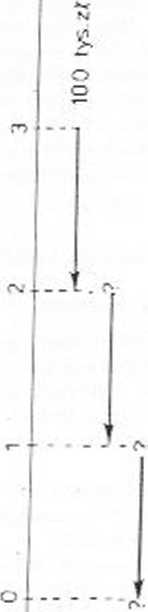

/.miana wartości pieniądza w czasie (X)

Płatności roczne. - FV-\

W praktyce gospodarczej przedsiębiorstwa występują strumienie pieniężne, któro mają charakter cykliczny, dotyczy io przede wszystkim np. płatności odsetek od obligacji, odsetek od pożyczki hipotecznej, spłaty rzt kredytu bankowego, opłaty leasingowe lub inne stałe i regularno wydatki. Mnż.-tn w takim przypadku także, podobnie jak w przypadku pojedynczych kwot, określić przyszłą i obecną wartość sumy tych płatności

Przyszła wartość sumy płatność: rocznych - renty {futurę colcie ot an anmdty ■ i VA) opiera się na założeniu, że onz\mywane co roku raty będą składane rui. określony procent. Można rttraj rozpatrzyć dwa rodzaje renty: zwykła, która wypłacana jest na koniec toku i płatną z gór;, wypłacaną r.-a początku roku

Wzói na obliczenie przyszłej wartości zwykłej renty ma postać

FVA, = A ii-t.i1,-A (l»i)ł l...rA{lri)n: + AU‘i)n’l(l2l kloty można zapisać następująca:

FVA,-AxV(l-iV 1 (13)

T.l

gdzie:

rVAt- przyszła wartość remy otrzymywanej przez s lat.

A roczna wysokość renty,

i - stopa procentowa.

t - 1.2..n liczba lat okresu obliczeniowego.

Wyrażenie

1(1*0 • ■1

nost nazwę czynnika przyszłej wartość: sumy płatność: rocznicli (futurę rolne interes: facior ojannuicy ■ r'ViFAI

Wyszukiwarka

Podobne podstrony:

Zm pie 1 - «.-/ - «.-/ Znaczeni1 cczj.yu u htuhmidch <>whr.-::»c!< Działalność gospodarcza

Zm pie 2 Zmiana wartości pieniądza w czasie (4) Przyszła wartość pieniądza - FV Chcąc porównać wpływ

Zm pie 5 c. (J2 «5 Pojcci.i wąnoSd(a)

Ekonomia 03 04a srm ire to*.aw/wew* oujOfj W3^«wUAC> łU v<5*iUojAaęV U o.ŁOw* cUfo* ię i I

Zm pie 4 Zmiana wartości pieniądza w czasie (9) Poziom tego czynnika nożna również ustalić korzystaj

Zm pie 6 T>ST - DPI’O +i) Dyskontowanie k ci sUaŁsnie - lAlualuocjs (ujKlninj:) AkiuŁiiitja ciii-

Zm pie 2 Zmiana wartości pieniądza w czasie (4) Przyszła wartość pieniądza - FV Chcąc porównać wpływ

22 (469) yd/ie są młodzi poeci? Nie jakieś tam dinozaury, choćby i żyjące?! - pytacie często w lista

skanuj0031 (53) U~ d—d/ Oyd^ y^d£u Jvj ^ *Yr*r ( f ^ -f^-ie- v^

i003 ifrJRJr f AFm, w a ^ " ■ /^^mr-~J*j f&ł ga ^ ^zM ??-

SL274081 mbi -t fy [ lf> p 1 t Et «p® iTT pfepH ^ gswiWLaJ Tirt --U-Ui

Ściśle poufne / ,:ry 4/ transakcji, stwierdzając, iA Cel -?.t ;ra r.ie posiada ani oryginała ani od

skanuj0003 (540) is/s>c< / fcKjn<Q> ofc/(lwcM fy&D ...np ! iocddt. Kr/_______ LU____

finansowe016 z1 ! ^ i^) (fy lćKjpnęth - CUDWys /toecuas Lu, ■3) htetorinuif X/ O^

■ >•* i n % ry styc/ny i śj lU:Vk’ ..tradycyjny - „r.iHp. 3Jr Witt rt.ur.MM.* ;Vf«i

więcej podobnych podstron