lichtarski (159)

318

Produkt ---►

WARTOŚĆ Ntrro Ati ikc>jnoić ofert)

7. Przeduybiofłtwo a cynek

Promocja

-------► DyMrybucja

Łódfa otnmiwfm -twat

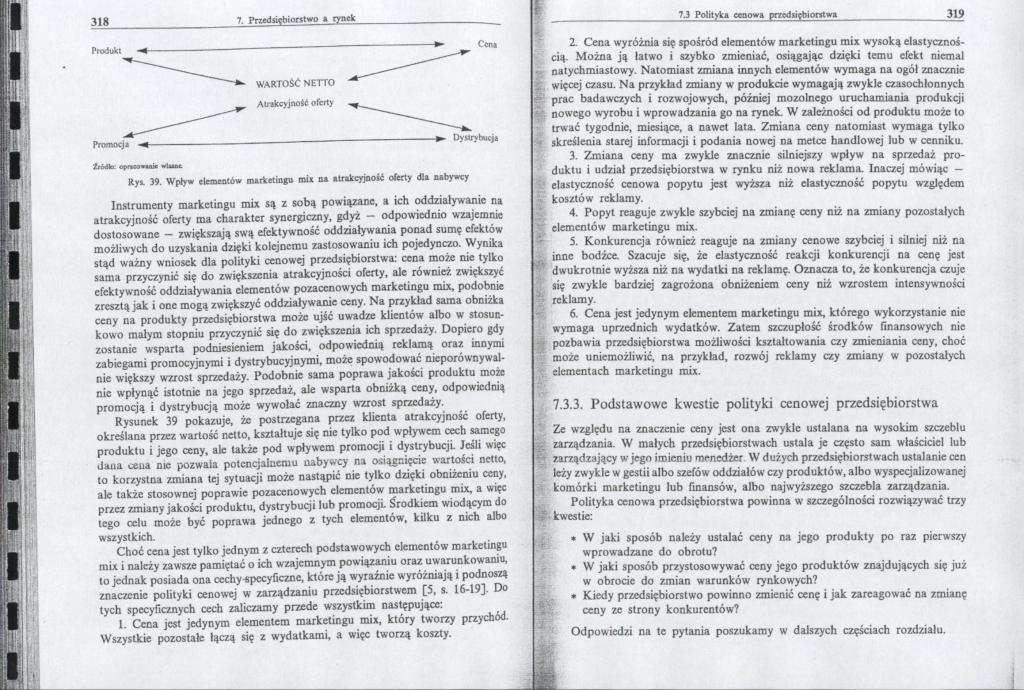

Ryt. 39. Wpływ elementów marketingu mix na atrakcyjnoić oferty dla nabywcy

Instrumenty marketingu mix są z sobą powiązane, a ich oddziaływanie na atrakcyjność oferty ma charakter synergiczny, gdyż — odpowiednio wzajemnie dostosowane - zwiększają swą efektywność oddziaływania ponad sumę efektów możliwych do uzyskania dzięki kolejnemu zastosowaniu ich pojedynczo. Wynika stąd ważny wniosek dla polityki cenowej przedsiębiorstwa: cena może nie tylko sama przyczynić się do zwiększenia atrakcyjności oferty, ale również zwiększyć efektywność oddziaływania elementów po za cenowych marketingu mi*, podobnie zresztą jak i one mogą zwiększyć oddziaływanie ceny. Na przykład sama obniżka ceny na produkty przedsiębiorstwa może ujść uwadze klientów albo w stosunkowo małym stopniu przyczynić się do zwiększenia ich sprzedaży. Dopiero gdy zostanie wsparta podniesieniem jakości, odpowiednią reklamą oraz innymi zabiegami promocyjnymi i dystrybucyjnymi, może spowodować nieporównywalnie większy wzrost sprzedaży. Podobnie sama poprawa jakości produktu może nic wpłynąć istotnie na jego sprzedaż, ale wsparta obniżką ceny, odpowiednią promocją i dystrybucją może wywołać znaczny wzrost sprzedaży.

Rysunek 39 pokazuje, żc postrzegana przez klienta atrakcyjność oferty, określana przez wartość netto, kształtuje się nie tylko pod wpływem cech samego produktu i jego ceny, ale także pod wpływem promocji i dystrybucji. Jeśli więc daua cena nic pozwala potencjalnemu nabywcy na osiągnięcie wartości netto, to korzystna zmiana tej sytuacji może nastąpić nie tylko dzięki obniżeniu ceny. ale także stosownej poprawie pozaccnowych elementów marketingu mix, a więc przez zmiany jakości produktu, dystrybucji lub promocji. Środkiem wiodącym do lego celu może być poprawa jednego z tych elementów, kilku z nich albo wszystkich.

Choć cena jest tylko jednym z czterech podstawow7ch elementów marketingu mi* i należy zawrze pamiętać o ich wzajemnym powiązaniu oraz uwarunkowaniu, to jednak posiada ona cechy-spccyGczne, które ją wyraźnie wyróżniają i podnoszą znaczenie polityki cenowej w zarządzaniu przedsiębiorstwem [5, s. 16-19]. Do tych specyficznych cech zaliczamy przede wszystkim następujące:

I. Cena jest jedynym elementem marketingu mix, który tworzy przychód. Wszystkie pozostałe łączą się z wydatkami, a więc tworzą koszty.

2. Cena wyróżnia się spośród elementów marketingu mix wysoką elastycznością. Można ją łatwo i szybko zmieniać, osiągając dzięki temu efekt niemal natychmiastowy. Natomiast zmiana innych elementów wymaga na ogół znacznie więcej czasu. Na przykład zmiany w produkcie wymagają zwykle czasochłonnych prac badawczych i rozwojowych, później mozolnego uruchamiania produkcji nowego wyrobu i wprowadzania go na rynek. W zależności od produktu może to trwać tygodnie, miesiące, a nawet lata. Zmiana ceny natomiast wymaga tylko skreślenia starej informacji i podania nowej na metce handlowej lub w cenniku.

3. Zmiana ceny ma zwykle znacznie silniejszy wpływ na sprzedaż produktu i udział przedsiębiorstwa w rynku niż nowa reklama. Inaczej mówiąc — elastyczność cenowa popytu jest wyższa niż elastyczność popytu względem kosztów reklamy.

4. Popyt reaguje zwykle szybciej na zmianę ceny niż na zmiany pozostałych elementów marketingu mix.

3. Konkurencja również reaguje na zmiany cenowe szybciej i silniej niż na inne bodźce. Szacuje się, że elastyczność reakcji konkurencji na cenę jest dwukrotnie wyższa niż na wydatki na reklamę. Oznacza to, że konkurencja czuje się zwykle bardziej zagrożona obniżeniem ceny niż wzrostem intensywności reklamy.

6. Cena jest jedynym elementem marketingu mix, którego wykorzystanie nic wymaga uprzednich wydatków. Zatem szczupłość środków finansowych nic pozbawia przedsiębiorstwa możliwości kształtowania czy zmieniania ceny, choć może uniemożliwić, na przykład, rozwój reklamy czy zmiany w pozostałych elementach marketingu mis.

7.3.3. Podstawowe kwestie polityki cenowej przedsiębiorstwa

Ze względu na znaczenie ceny jest ona zwykle ustalana na wysokim szczeblu zarządzania. W małych przedsiębiorstwach ustala je często sam właściciel lub zarządzający w jego imieniu menedżer W dużych przedsiębiorstwach ustalanie cen leży zwykle w gestii albo szefów oddziałów czy produktów, albo wyspecjalizowanej komórki marketingu lub finansów, albo najwyższego szczebla zarządzania.

Polityka cenowa przedsiębiorstwa powinna w szczególności rozwiązywać trzy kwestie:

• W jaki sposób należy ustalać ceny na jego produkty po raz pierwszy wprowadzane do obrotu?

• W jaki sposób przystosowywać ceny jego produktów znajdujących się już w obrocie do zmian warunków rynkowych?

• Kiedy przedsiębiorstwo powinno zmienić cenę i jak zareagować na zmianę ceny ze strony konkurentów?

Odpowiedzi na te pytania poszukamy w dalszych częściach rozdziału.

Wyszukiwarka

Podobne podstrony:

Zakładane wskaźniki rezultatu: Produkt Wartość docelowa Opis Obniżenie czasu dostępu do

kartki 4 Zadanie 7. Jednostka gospodarcza dokonała sprzedaży produktów o wartości lO.OOOzł, wystawia

ekspert perswazji�6 12 przykładowo sprzedać klientowi produkt za 8000 zł, najpierw zaproponuj mu pro

Produkty o wartości_d_o_dąn_ei Wartość dodana: przyrost wartości dóbr w wyniku określonego procesu

Koszty produkcyjne dzielimy- koszty bezpośrednie i pośrednie - koszt wytworzenia produktu- wartość

produkuje wartość o ustalonej długości, służącą jako wartość uwierzytelniająca. Funkcja haszująca:

Ilość wody wywiera wpływ na: • Jakość produktu • Wartość

mość!wc6w

1 (159) 318 Wybór prac krytycznych cznymi ją zapełniły obrazkami potwornego świata bożego i potworny

7 7 Zadanie 2$ły < %o Jednostka gospodarcza posiada maszynę produkcyjną o wartości początkowej 10

DSCF0005 trzeby w granicach możliwości handlu wymiennego, zaczynają oceniać swoje produkty wartością

80234 skanuj0151 159 159 Krzywa produkcji obrazuje związek miedz) nakładami zmiennych czynników wyt

159 4 318 Odpowiedź Sprzęt Probówki, korek z rurką odprowadzającą gaz,

więcej podobnych podstron