Obraz (1487)

102 Wstępna ocena spmwo/ilmila rinansowcgc

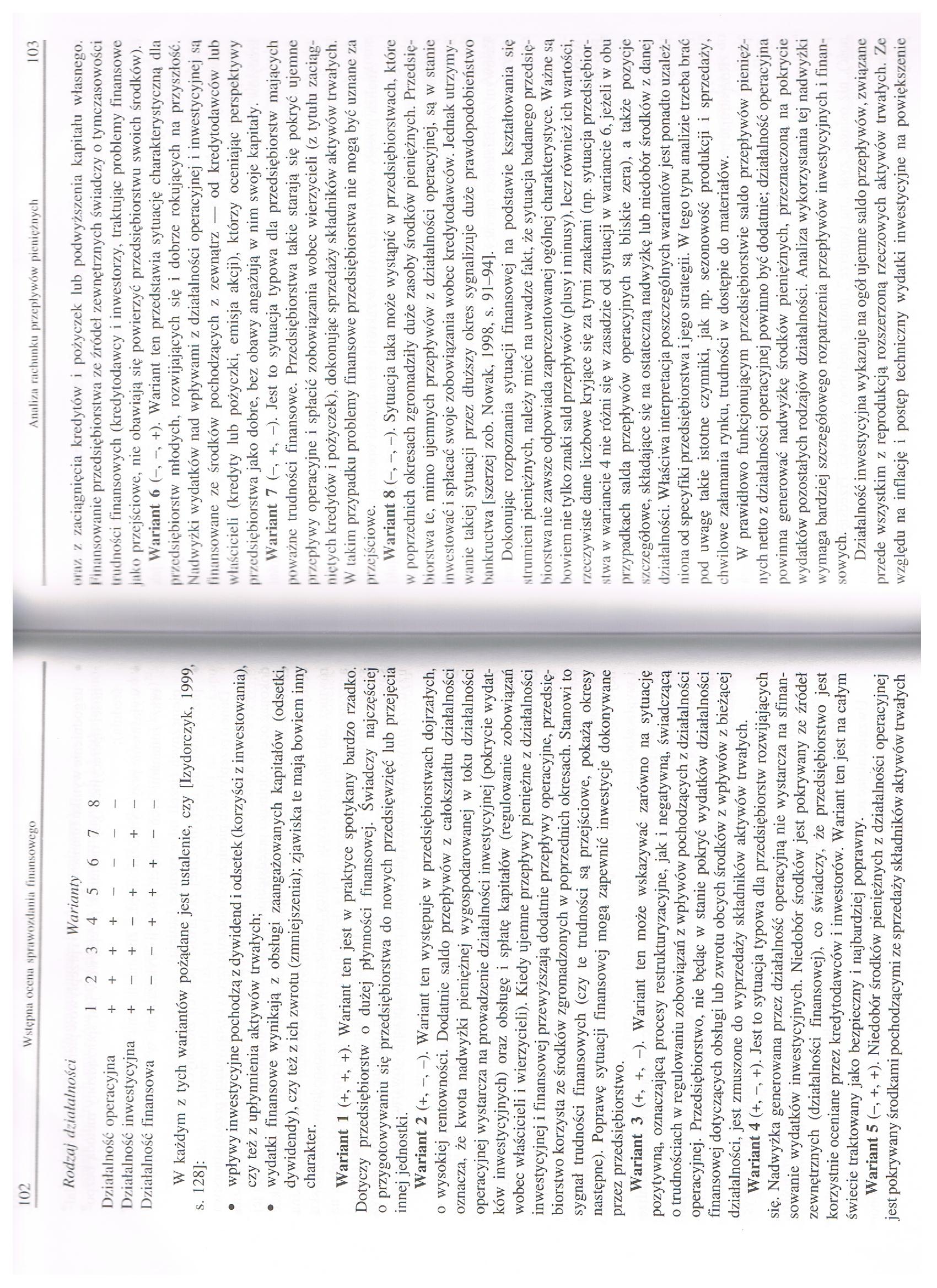

Rodzaj działalności Warianty

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | ||

|

1 )/.iałalność |

operacyjna |

+ |

+ |

+ |

+ |

- |

- |

- |

|

1 )ziułal ność |

inwestycyjna |

+ |

- |

+ |

- |

+ |

- |

+ |

|

Działalność |

finansowa |

+ |

— |

— |

+ |

+ |

+ |

— |

W każdym z tych wariantów pożądane jest ustalenie, czy [Izydorczyk, 1999, s. 128J:

• wpływy inwestycyjne pochodzą z dywidend i odsetek (korzyści z inwestowania), czy też z upłynnienia aktywów trwałych;

• wydatki finansowe wynikają z obsługi zaangażowanych kapitałów (odsetki, dywidendy), czy też z ich zwrotu (zmniejszenia); zjawiska te mają bowiem inny charakter.

Wariant 1 (+, +, +). Wariant ten jest w praktyce spotykany bardzo rzadko. Dotyczy przedsiębiorstw o dużej płynności finansowej. Świadczy najczęściej o przygotowywaniu się przedsiębiorstwa do nowych przedsięwzięć lub przejęcia innej jednostki.

Wariant 2 (+, -). Wariant ten występuje w przedsiębiorstwach dojrzałych,

o wysokiej rentowności. Dodatnie saldo przepływów z całokształtu działalności oznacza, że kwota nadwyżki pieniężnej wygospodarowanej w toku działalności operacyjnej wystarcza na prowadzenie działalności inwestycyjnej (pokrycie wydatków inwestycyjnych) oraz obsługę i spłatę kapitałów (regulowanie zobowiązań wobec właścicieli i wierzycieli). Kiedy ujemne przepływy pieniężne z działalności inwestycyjnej i finansowej przewyższają dodatnie przepływy operacyjne, przedsiębiorstwo korzysta ze środków zgromadzonych w poprzednich okresach. Stanowi to sygnał trudności finansowych (czy te trudności są przejściowe, pokażą okresy następne). Poprawę sytuacji finansowej mogą zapewnić inwestycje dokonywane przez przedsiębiorstwo.

Wariant 3 (+, +, -). Wariant ten może wskazywać zarówno na sytuację pozytywną, oznaczającą procesy restrukturyzacyjne, jak i negatywną, świadczącą o trudnościach w regulowaniu zobowiązań z wpływów pochodzących z działalności operacyjnej. Przedsiębiorstwo, nie będąc w stanie pokryć wydatków działalności finansowej dotyczących obsługi lub zwrotu obcych środków z wpływów z bieżącej działalności, jest zmuszone do wyprzedaży składników aktywów trwałych.

Wariant 4 (+, -, +)• Jest to sytuacja typowa dla przedsiębiorstw rozwijających się. Nadwyżka generowana przez działalność operacyjną nie wystarcza na sfinansowanie wydatków inwestycyjnych. Niedobór środków jest pokrywany ze źródeł zewnętrznych (działalności finansowej), co świadczy, że przedsiębiorstwo jest korzystnie oceniane przez kredytodawców i inwestorów. Wariant ten jest na całym świecie traktowany jako bezpieczny i najbardziej poprawny.

Wariant 5 (-, +, +). Niedobór środków pieniężnych z działalności operacyjnej jest pokrywany środkami pochodzącymi ze sprzedaży składników aktywów trwałych mi u/ z zaciągnięcia kredytów i pożyczek lub podwyższenia kapitału własnego,

I m.msowanie przedsiębiorstwa ze źródeł zewnętrznych świadczy o tymczasowości nudności finansowych (kredytodawcy i inwestorzy, traktując problemy finansowe lako przejściowe, nie obawiają się powierzyć przedsiębiorstwu swoich środków).

Wariant 6 (-, +). Wariant ten przedstawia sytuację charakterystyczną dla

przedsiębiorstw młodych, rozwijających się i dobrze rokujących na przyszłość. Nadwyżki wydatków nad wpływami z działalności operacyjnej i inwestycyjnej są llnansowane ze środków pochodzących z zewnątrz — od kredytodawców lub właścicieli (kredyty lub pożyczki, emisja akcji), którzy oceniając perspektywy przedsiębiorstwa jako dobre, bez obawy angażują w nim swoje kapitały.

Wariant 7 (-, +, -). Jest to sytuacja typowa dla przedsiębiorstw mających poważne trudności finansowe. Przedsiębiorstwa takie starają się pokryć ujemne przepływy operacyjne i spłacić zobowiązania wobec wierzycieli (z tytułu zaciągniętych kredytów i pożyczek), dokonując sprzedaży składników aktywów trwałych. W takim przypadku problemy finansowe przedsiębiorstwa nie mogą być uznane za przejściowe.

Wariant 8 (-, -). Sytuacja taka może wystąpić w przedsiębiorstwach, które

w poprzednich okresach zgromadziły duże zasoby środków pieniężnych. Przedsiębiorstwa te, mimo ujemnych przepływów z działalności operacyjnej, są w stanie inwestować i spłacać swoje zobowiązania wobec kredytodawców. Jednak utrzymywanie takiej sytuacji przez dłuższy okres sygnalizuje duże prawdopodobieństwo bankructwa [szerzej zob. Nowak, 1998, s. 91-94].

Dokonując rozpoznania sytuacji finansowej na podstawie kształtowania się ilrumieni pieniężnych, należy mieć na uwadze fakt, że sytuacja badanego przedsiębiorstwa nie zawsze odpowiada zaprezentowanej ogólnej charakterystyce. Ważne są bowiem nie tylko znaki sald przepływów (plusy i minusy), lecz również ich wartości, rzeczywiste dane liczbowe kryjące się za tymi znakami (np. sytuacja przedsiębiorstwa w wariancie 4 nie różni się w zasadzie od sytuacji w wariancie 6, jeżeli w obu przypadkach salda przepływów operacyjnych są bliskie zera), a także pozycje szczegółowe, składające się na ostateczną nadwyżkę lub niedobór środków z danej działalności. Właściwa interpretacja poszczególnych wariantów jest ponadto uzależniona od specyfiki przedsiębiorstwa i jego strategii. W tego typu analizie trzeba brać pod uwagę takie istotne czynniki, jak np. sezonowość produkcji i sprzedaży, chwilowe załamania rynku, trudności w dostępie do materiałów.

W prawidłowo funkcjonującym przedsiębiorstwie saldo przepływów pieniężnych netto z działalności operacyjnej powinno być dodatnie; działalność operacyjna powinna generować nadwyżkę środków pieniężnych, przeznaczoną na pokrycie wydatków pozostałych rodzajów działalności. Analiza wykorzystania tej nadwyżki wymaga bardziej szczegółowego rozpatrzenia przepływów inwestycyjnych i finan sowych.

Działalność inwestycyjna wykazuje na ogół ujemne saldo przepływów, związane przede wszystkim z reprodukcją rozszerzoną rzeczowych aktywów trwałych. Ze względu na inflację i postęp techniczny wydatki inwestycyjne na powiększenie

Wyszukiwarka

Podobne podstrony:

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

59165 Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

34245 Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozlicz

12919 Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów

Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozliczenia m

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubiegły Rok

Obraz (1474) 76 Wstępna ocena sprawo/,dania llnunsowopo istotik ii- .i ro/sir/.ygnięcic problemu na

Obraz (1488) KM Wstępna ocena Nprawo/dnnlu linansowcgo rzeczowych składników majątku powinny przewyż

więcej podobnych podstron