Obraz (1488)

KM Wstępna ocena Nprawo/dnnlu linansowcgo

rzeczowych składników majątku powinny przewyższać wartość odpisów amor lyzacyjnych. Ujemne saldo może też wynikać z nabycia finansowych składników majątku (akcji, udziałów, innych papierów wartościowych), stanowiących przejaw aktywności przedsiębiorstwa na rynku kapitałowym.

Saldo przepływów z działalności finansowej może być zarówno dodatnie, jak i ujemne. Jeżeli przedsiębiorstwo się rozwija, to na ogół musi korzystać nie tylko z wewnętrznych źródeł finansowania (składają się na nie głównie: zysk, amortyzacja i inne koszty niepieniężne), ale również ze źródeł zewnętrznych (powiększenia kapitału własnego w drodze emisji akcji i powiększenia kapitału obcego poprzez zaciągnięcie kredytów i pożyczek oraz emisję dłużnych papierów wartościowych), co się przejawia nadwyżką wpływów nad wydatkami. Ujemne saldo przepływów z działalności finansowej jest efektem odpływu środków pieniężnych z przedsiębiorstwa z tytułu spłaty zadłużenia oraz wydatków związanych z obsługą źródeł finansowania (dywidendy i odsetki). Właściwa interpretacja przepływów pieniężnych z działalności finansowej wymaga znajomości strategii przedsiębiorstwa i jego polityki finansowej.

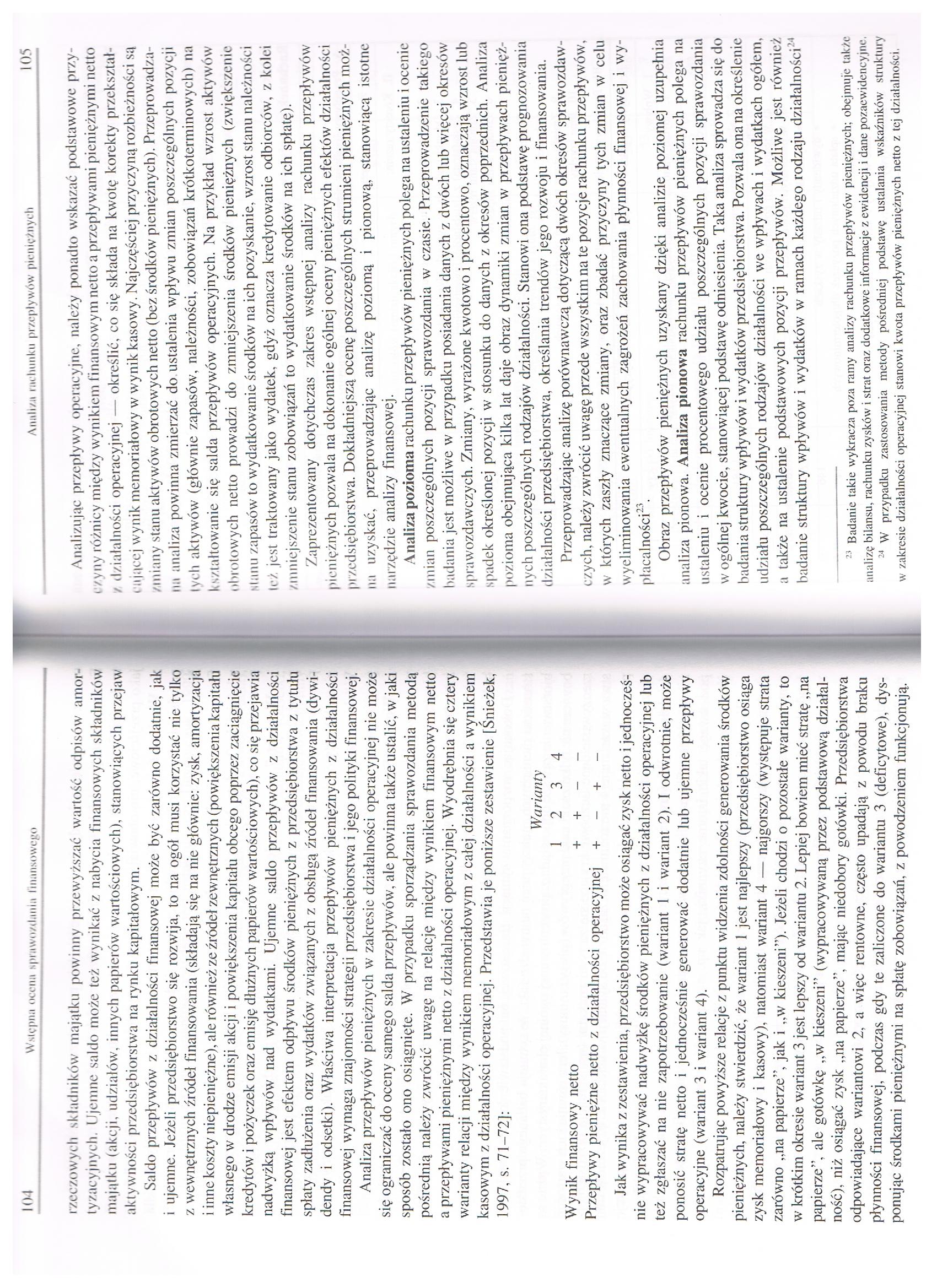

Analiza przepływów pieniężnych w zakresie działalności operacyjnej nie może się ograniczać do oceny samego salda przepływów, ale powinna także ustalić, w jaki sposób zostało ono osiągnięte. W przypadku sporządzania sprawozdania metodą pośrednią należy zwrócić uwagę na relację między wynikiem finansowym netto a przepływami pieniężnymi netto z działalności operacyjnej. Wyodrębnia się cztery warianty relacji między wynikiem memoriałowym z całej działalności a wynikiem kasowym z działalności operacyjnej. Przedstawia je poniższe zestawienie [Śnieżek, 1997, s. 7I-72J:

Warianty 1 2 3 4

Przepływy pieniężne netto z działalności operacyjnej + - + -

Jak wynika z zestawienia, przedsiębiorstwo może osiągać zysk netto i jednocześnie wypracowywać nadwyżkę środków pieniężnych z działalności operacyjnej lub też zgłaszać na nie zapotrzebowanie (wariant 1 i wariant 2). I odwrotnie, może ponosić stratę netto i jednocześnie generować dodatnie lub ujemne przepływy operacyjne (wariant 3 i wariant 4).

Rozpatrując powyższe relacje z punktu widzenia zdolności generowania środków pieniężnych, należy stwierdzić, że wariant 1 jest najlepszy (przedsiębiorstwo osiąga zysk memoriałowy i kasowy), natomiast wariant 4 — najgorszy (występuje strata zarówno „na papierze”, jak i „w kieszeni”). Jeżeli chodzi o pozostałe warianty, to w krótkim okresie wariant 3 jest lepszy od wariantu 2. Lepiej bowiem mieć stratę „na papierze”, ale gotówkę „w kieszeni” (wypracowywaną przez podstawową działalność), niż osiągać zysk „na papierze”, mając niedobory gotówki. Przedsiębiorstwa odpowiadające wariantowi 2, a więc rentowne, często upadają z powodu braku płynności finansowej, podczas gdy te zaliczone do wariantu 3 (deficytowe), dysponując środkami pieniężnymi na spłatę zobowiązań, z powodzeniem funkcjonują.

Analizując przepływy operacyjne, należy ponadto wskazać podstawowe przyczyny różnicy między wynikiem finansowym netto a przepływami pieniężnymi netto / działalności operacyjnej — określić, co się składa na kwotę korekty przekształcającej wynik memoriałowy w wynik kasowy. Najczęściej przyczyną rozbieżności są lniany stanu aktywów obrotowych netto (bez środków pieniężnych). Przeprowadzana analiza powinna zmierzać do ustalenia wpływu zmian poszczególnych pozycji lvch aktywów (głównie zapasów, należności, zobowiązań krótkoterminowych) na kształtowanie się salda przepływów operacyjnych. Na przykład wzrost aktywów obrotowych netto prowadzi do zmniejszenia środków pieniężnych (zwiększenie łanu zapasów to wydatkowanie środków na ich pozyskanie, wzrost stanu należności leż jest traktowany jako wydatek, gdyż oznacza kredytowanie odbiorców, z kolei zmniejszenie stanu zobowiązań to wydatkowanie środków na ich spłatę).

Zaprezentowany dotychczas zakres wstępnej analizy rachunku przepływów pieniężnych pozwala na dokonanie ogólnej oceny pieniężnych efektów działalności przedsiębiorstwa. Dokładniejszą ocenę poszczególnych strumieni pieniężnych można uzyskać, przeprowadzając analizę poziomą i pionową, stanowiącą istotne narzędzie analizy finansowej.

Analiza pozioma rachunku przepływów pieniężnych polega na ustaleniu i ocenie zmian poszczególnych pozycji sprawozdania w czasie. Przeprowadzenie takiego badania jest możliwe w przypadku posiadania danych z dwóch lub więcej okresów sprawozdawczych. Zmiany, wyrażone kwotowo i procentowo, oznaczają wzrost lub spadek określonej pozycji w stosunku do danych z okresów poprzednich. Analiza pozioma obejmująca kilka lat daje obraz dynamiki zmian w przepływach pieniężnych poszczególnych rodzajów działalności. Stanowi ona podstawę prognozowania działalności przedsiębiorstwa, określania trendów jego rozwoju i finansowania.

Przeprowadzając analizę porównawczą dotyczącą dwóch okresów sprawozdawczych, należy zwrócić uwagę przede wszystkim na te pozycje rachunku przepływów, w których zaszły znaczące zmiany, oraz zbadać przyczyny tych zmian w celu wyeliminowania ewentualnych zagrożeń zachowania płynności finansowej i wypłacalności2'.

Obraz przepływów pieniężnych uzyskany dzięki analizie poziomej uzupełnia analiza pionowa. Analiza pionowa rachunku przepływów pieniężnych polega na ustaleniu i ocenie procentowego udziału poszczególnych pozycji sprawozdania w ogólnej kwocie, stanowiącej podstawę odniesienia. Taka analiza sprowadza się do badania struktury wpływów i wydatków przedsiębiorstwa. Pozwala ona na określenie udziału poszczególnych rodzajów działalności we wpływach i wydatkach ogółem, a także na ustalenie podstawowych pozycji przepływów. Możliwe jest również badanie struktury wpływów i wydatków w ramach każdego rodzaju działalności ’1

’* Badanie takie wykracza poza ramy analizy rachunku przepływów pieniężnych; obejmuje także analizę bilansu, rachunku zysków i strat oraz dodatkowe informacje z ewidencji i dane pozacwidencyjne.

24 W przypadku zastosowania metody pośredniej podstawę ustalania wskaźników struktury w zakresie działalności operacyjnej stanowi kwota przepływów pieniężnych netto z tej działalności.

Wyszukiwarka

Podobne podstrony:

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

59165 Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

34245 Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozlicz

12919 Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów

Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozliczenia m

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubiegły Rok

Obraz (1474) 76 Wstępna ocena sprawo/,dania llnunsowopo istotik ii- .i ro/sir/.ygnięcic problemu na

Obraz (1487) 102 Wstępna ocena spmwo/ilmila rinansowcgc Rodzaj działalności

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

więcej podobnych podstron